2.3. Роль отдельных форм и видов кредита в развитии экономики рф

Кредит

играет большую роль в удовлетворении

временной потребности в средствах,

обусловленной сезонностью производства

и реализации определенных видов

продукции. Использование заемных средств

позволяет образовать сезонные запасы

и производить сезонные затраты

предприятиями и организациями сезонных

отраслей хозяйства. Здесь важно, что

при применении кредита создаются

благоприятные условия не только для

успешной работы предприятий и организации

сезонных отраслей хозяйства, но и для

экономного использования ресурсов,

поскольку эти предприятия и организации

могут осуществлять свою деятельность

при минимальном  объеме

собственных средств, а также уменьшении

резервов, в том числе денежной их части.

объеме

собственных средств, а также уменьшении

резервов, в том числе денежной их части.

Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах, складывающихся при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита. Важное значение в современных условиях имеет развитие ипотечного кредитования.

Тридцатилетний срок кредита перестал быть на нашем рынке нонсенсом еще осенью прошлого года. Основное ограничение при кредитовании на долгий срок - до погашения займа заемщик не должен выйти из трудоспособного возраста.

Первый этап становления рынка ипотеки к настоящему времени можно считать уже пройденным. Во многих регионах она стала стандартным продуктом, на который ориентируются покупатели жилья. Несмотря на бурное развитие ипотеки в целом, серьезного увеличения объемов выдаваемых кредитов не произошло, что связано, в частности, с продолжавшимся в этом году ростом цен на недвижимость.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требуемых для расширения производства и реализации

продукции.

Вместе с тем кредит может использоваться

в качестве источника  средств

для увеличения основных фондов - зданий,

сооружений, приобретения оборудования

и т. д. В этом случае он увеличивает

возможности предприятий в создании

новых основных фондов, нужных для

средств

для увеличения основных фондов - зданий,

сооружений, приобретения оборудования

и т. д. В этом случае он увеличивает

возможности предприятий в создании

новых основных фондов, нужных для

развития производства.

Характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита, которое может повлиять на замедление производства и реализацию продукции.

Значительна роль кредита в сфере денежного оборота - наличного и безналичного. Это относится к денежно-кредитным системам всех стран. В России Центральный банк РФ монопольно осуществляет эмиссию наличных денег и организует их обращение. Важно также то, что поступление наличных денег в обращение и изъятие их из обращения происходят на кредитной основе, через банки. Последнее проявляется, с одной стороны, в том, что выпуск наличных денег в обращение из касс банков при выдаче наличных денег предприятиям, организациям, а также отдельным гражданам возможен, если у них имеются остатки на счетах в банках. Наличие таких остатков означает, что между клиентами и банками существуют кредитные отношения, в которых кредиторами являются предприятия, организации и отдельные граждане. Выдача наличных денег со счетов в банках свидетельствует о погашении банком своей задолженности клиентам. С другой стороны, взнос в банки наличных денег, свидетельствующий об изъятии денег из обращения, сопровождается увеличением задолженности банка своим клиентам.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной

мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применения кредита для бесперебойного безналичного денежного

оборота.

Несмотря

на то, что для достижения необходимого

соответствия массы денежных средств в

обороте потребностям оборота большое

значение имеет соблюдение определенных

принципов совершения кредитных операций,

учитывая важное хозяйственное значение

регулирования массы денежных средств

в обороте, применяется государственное

регулирование кредитных операций, для

чего используются меры, входящие в

систему кредитно-денежной политики.

Несмотря

на то, что для достижения необходимого

соответствия массы денежных средств в

обороте потребностям оборота большое

значение имеет соблюдение определенных

принципов совершения кредитных операций,

учитывая важное хозяйственное значение

регулирования массы денежных средств

в обороте, применяется государственное

регулирование кредитных операций, для

чего используются меры, входящие в

систему кредитно-денежной политики.

Заключение

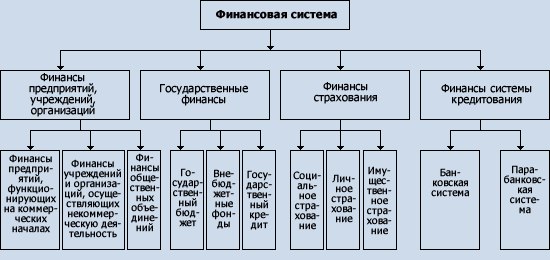

Итак, каждое из звеньев финансовой системы концентрирует специфические финансовые отношения, посредством которых образуются и используются соответствующие виды денежных фондов (доходов) в целях удовлетворения различных по своему содержанию и масштабам общественных потребностей. Эти фонды могут быть централизованными и децентрализованными, общего и целевого назначения. Централизованные денежные средства в определенных территориальных пределах (например, федеральный, республиканский, областной бюджеты) используются для удовлетворения общих нужд соответствующей территории. К децентрализованным относятся денежные фонды предприятий, организаций, учреждений, используемые для производственных и социальных целей соответственно предназначению названных субъектов и в их масштабах. Целевыми денежными фондами, в отличие от бюджета, являются внебюджетные фонды (Пенсионный фонд. Фонд занятости населения и т.п.). В сравнении с ними государственный или местный бюджет – денежный фонд общего назначения.

Центральное место в финансовой системе Российской Федерации занимает бюджетная система. Путем ее использования образуются денежные фонды в форме федерального бюджета, бюджетов субъектов РФ и муниципальных образований. Такие денежные фонды необходимы для реализации общегосударственных или территориальных социально-экономических планов и программ, обеспечения обороны и безопасности страны. Одновременно они служат финансовой базой самостоятельности субъектов Российской Федерации, развития местного самоуправления.

Средства

бюджетной системы образуются в основном

за счет налогов и иных обязательных

платежей юридических и физических

лиц. Однако используется привлечение

средств и на возвратной основе через

внутренний и внешний кредит.

Средства

бюджетной системы образуются в основном

за счет налогов и иных обязательных

платежей юридических и физических

лиц. Однако используется привлечение

средств и на возвратной основе через

внутренний и внешний кредит.

Внебюджетные целевые государственные и муниципальные фонды – новое звено финансовой системы Российской Федераций, появившееся в начале 90-х гг. При формировании этих фондов был использован зарубежный опыт. Внебюджетные целевые фонды создаются соответствующими представительными или исполнительными органами государственной власти

и местного самоуправления.

Однако в связи с недостаточностью средств в бюджетной системе (бюджетным дефицитом), распыленностью государственных финансовых ресурсов по многочисленным фондам, фактами неэффективного использования их в рамках фондов проведено включение (консолидация) в бюджетную систему части этих фондов. Так с 1995 г. в федеральном бюджете консолидируются дорожный и экологический фонды, государственный фонд борьбы с преступностью, развития таможенной системы и др. при сохранении своей обособленности в форме целевых бюджетных фондов.

Финансы предприятий, организаций, учреждений, отраслей народного хозяйства ,как обособленные денежные фонды, находящиеся в распоряжении соответствующих субъектов (предприятий, министерств и т.д.), используются ими для выполнения своих функций и задач. Для современных условий характерно многообразие форм собственности, на основе которых функционируют финансы предприятий, организаций и учреждений. Это звено финансовой системы подразделяется на финансы коммерческих и некоммерческих организаций. Так, коммерческими организациями являются предприятия, имеющие основной целью своей деятельное извлечение прибыли, в отличие от них бюджетные организации такой цели не имеют,

хотя

на основании законодательства

последних лет они вправе заниматься

предпринимательской

и иной деятельностью для получения

дополнительных доходов в целях более

полного выполнения ими своих функций.

предпринимательской

и иной деятельностью для получения

дополнительных доходов в целях более

полного выполнения ими своих функций.

Финансы предприятий – исходное звено, основа всей финансовой

системы, так как они непосредственно связаны с материальным производством, в процессе которого создается национальный доход, затем распределяемый и перераспределяемый посредством финансовой системы. Имущественное и личное страхование обеспечивает формирование страховых денежных фондов, направляемых на возмещение материального ущерба, причиненного физическим и юридическим лицам стихийными бедствиями, несчастными случаями и различного рода другими неблагоприятными событиями. Средства таких фондов образуются в основном за счет взносов юридических лиц, вступивших в отношения по страхованию. Однако законодательство предусматривает случаи страхования за счет средств государственного бюджета (военнослужащих, государственных служащих, работников государственной налоговой службы и т.д.).

Кредит выражается в привлечении свободных денежных средств различных субъектов, аккумуляцию их в денежные фонды и предоставление другим субъектам во временное использование на началах срочности и равноценного возмещения. Кредит предоставляется заемщику не только из привлеченных, но и собственных средств кредитора. В условиях перехода к рыночной экономике кредитные отношения по своему содержанию и кругу участников стали более разнообразными.

Под государственным кредитом принято понимать отношения, посредством которых образуется государственный долг. Это отношения по временному использованию денежных средств юридических и физических лиц государством при недостаточности государственных (бюджетных) доходов для осуществления намеченных расходов. Государство в этих

отношениях

выступает в качестве заемщика, а лица,

предоставившие ему средства, являются

кредиторами. Заимствование

осуществляется в форме  выпуска

облигаций государственных займов.

выпуска

облигаций государственных займов.

С писок

использованной литературы

писок

использованной литературы

Актуальные проблемы финансов и банковского дела: Сб. науч. тр. / Под ред. А. И. Михайлушкина, Н. А. Савинской. – СПб.: СПбГИЭА, 2006.

Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатинформ, 2009.

Бабич А. М., Павлова Л. Н. Финансы. – М.: ИД ФБК-ПРЕСС, 2011.

Балабанов И. Т., Степанов В. Н. Бюджетная система Российской Федерации. – СПб.: СПбТЭИ, 2009.

Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 01.01.2014).

Гейвандов Я. А. Основы правового регулирования банковской системы в Российской Федерации // Государство и право. – 2007. – № 6.

Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ (ред. от 14.11.2013).

Гурьев А. Н., Памфилов С. Ф. История России: кредитная система. – М.: ЮКИС, 2007.

Даль В. Толковый словарь живого великорусского языка. М., 2006. Т. 4.

Конституция РФ

Молчанов А., Тавасиев А. Российская банковская система: отечественная или иностранная? // Российская Федерация. 2006. – № 4.

Налоговый кодекс РФ от 31.17.1998 № 146-ФЗ (ред. от 07.11.2011).

Торкановский Е. Каким быть банковскому законодательству России? // Хозяйство и право. – 2007.

Финансовое право: Учебник / Отв. ред. Н.И. Химичева. – М.: Юристъ, 2009.

Финансы России: Статистический сборник. М.: Госкомстат России, 2007.

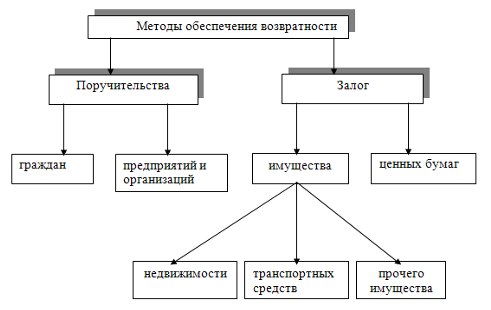

Приложение А

Методы обеспечения возвратности

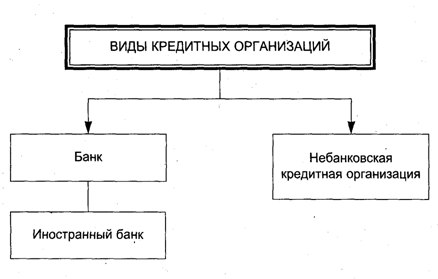

Приложение Б

Виды кредитных организаций

Приложение В

Финансовая система