2 Этап. Безусловная оптимизация.

Определяем компоненты оптимальной стратегии.

1-й шаг. По данным табл. 56 максимальный доход при распределении 5 млн. р. между четырьмя предприятиями составляет: с1 = 5, F1(5) = 12,5. При этом первому предприятию нужно выделить u1* = 0 млн. р.

2-й шаг. Определяем величину оставшихся денежных средств, приходящуюся на долю второго и третьего предприятий.

с2 = с1 – u1* = 5 – 0 = 5 млн. р.

По данным табл. 55 находим, что оптимальный вариант распределения денежных средств размером 5 млн. руб. между третьим и четвертым предприятиями составляет: F2(5)=12,5 при выделении второму предприятию u2* = 2 млн. р.

3-й шаг. Определяем величину средств, приходящуюся на долю третьего и четвертого предприятий:

с3 = с2 – u2* = 5 – 2 = 3 млн. р.

По данным табл. 55 находим:

F3(3) = 7 и u3* = 2 млн. р., либо возможен второй вариант F3(3) = 7 и u3* = 1 млн. р.

4-й шаг. Определяем величину средств, приходящуюся на долю четвертого и пятого предприятий. Рассмотрим последовательно два возможных варианта.

Вариант 1: с4 = с3 – u3* = 3 – 2 = 1 млн. р., F4(1) = 2 и u4* = 1 млн. р.

Вариант 2: с4 = с3 – u3* = 3 – 1 = 2 млн. р., F4(2) = 3 и u4* = 2 млн. р.

Таким образом, оптимальный план инвестирования предприятий:

![]() ,

либо

,

либо

![]() ,

который обеспечит максимальный доход,

равный

,

который обеспечит максимальный доход,

равный

F1(5) = J1(0) + J2(2) + J3(2) + J4(1) = 0+4.5+5+2=11.5 млн. р.,

F2(5) = J1(0) + J2(2) + J3(1) + J4(2) = 0+4.5+4+3=11.5 млн. р.

ПРИМЕР ВЫПОЛНЕНИЯ ЗАДАЧИ 2

|

|

|

|

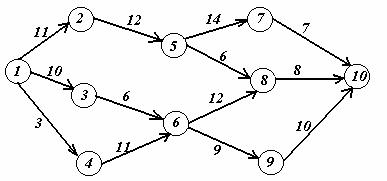

Задача. На заданной сети дорог имеется несколько маршрутов по доставке груза из пункта 1 в пункт 10. Стоимость перевозки единицы груза между отдельными пунктами сети проставлена у соответствующих ребер. Необходимо определить оптимальный маршрут доставки груза из пункта 1 в пункт 10, который обеспечил бы минимальные транспортные расходы.

Решение.1 этап. Условная оптимизация.

1-й шаг. k=1.

F1(i)=Ci10

На первом шаге в пункт 10 груз может быть доставлен из пунктов 7, 8 или 9.

Таблица 57

j i |

10 |

F1(i) |

j* |

7 |

7 |

7 |

10 |

8 |

8 |

8 |

10 |

9 |

10 |

10 |

10 |

2-й шаг. k=2.

Функциональное уравнение на втором шаге принимает вид

Все возможные перемещения груза на втором шаге и результаты расчета приведены в табл. 58.

Таблица 58

j i |

7 |

8 |

9 |

F2(i) |

j* |

5 |

14+7 |

6+8 |

- |

14 |

8 |

6 |

- |

12+8 |

9+10 |

19 |

9 |

3-й шаг. k=3.

Таблица 59

j i |

5 |

6 |

F3(i) |

j* |

2 |

12+14 |

- |

26 |

5 |

3 |

- |

6+19 |

25 |

6 |

4 |

- |

11+19 |

30 |

6 |

4-й шаг. k=4.

Таблица 60

j i |

2 |

3 |

4 |

F3(i) |

j* |

1 |

11+26 |

10+25 |

3+30 |

33 |

4 |