Анализ деловой активности и эффективности деятельности организации

Задание 1: Рассчитайте показатели деловой активности. Для расчета показателей, используются следующими исходными данными.

Исходные данные для расчета показателей деловой активности

Финансовые показатели, тыс. тенге |

2010 год |

2011 год |

2012 год |

Средняя стоимость активов |

107686 |

108759 |

110971 |

Средняя стоимость внеоборотных активов |

33956 |

37001 |

41692 |

Средняя стоимость оборотных активов |

68775 |

69280 |

71758 |

Средняя стоимость дебиторской задолженности |

21767 |

24103 |

25512 |

Средняя стоимость собственного капитала |

44335 |

44107 |

44801 |

Средняя стоимость кредиторской задолженности |

62110 |

63042 |

64141 |

Выручка от реализации товаров, услуг |

308848 |

323959 |

341905 |

Себестоимость продукции |

-302066 |

-327836 |

-346521 |

Прибыль от реализации продукции |

9116 |

4323 |

5118 |

Бухгалтерская прибыль (убыток) |

6782 |

-3877 |

-262 |

Чистая прибыль |

6468 |

2134 |

2942 |

На основе исходных данных по формулам произведем расчет показателей деловой активности с 2010 по 2012 гг.:

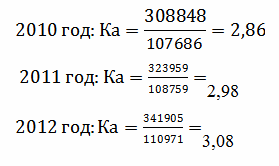

– Коэффициент оборачиваемости активов:

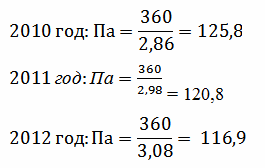

– Продолжительность одного оборота активов в днях:

– Коэффициент оборачиваемости внеоборотных активов:

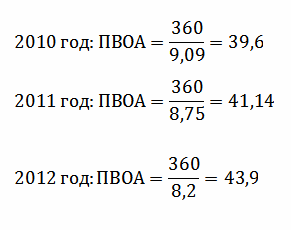

– Продолжительность одного оборота внеоборотных активов в днях:

– Коэффициент оборачиваемости оборотных активов:

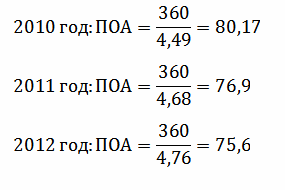

– Продолжительность одного оборота оборотных активов в днях:

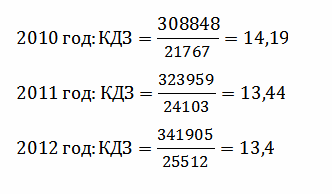

– Коэффициент оборачиваемости дебиторской задолженности:

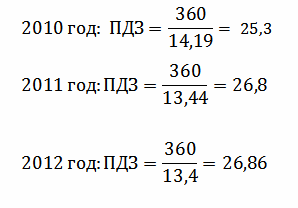

– Продолжительность одного оборота дебиторской задолженности в днях:

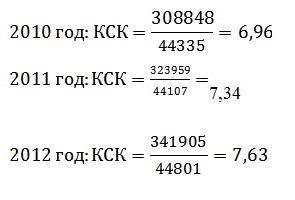

– Коэффициент оборачиваемости собственного капитала:

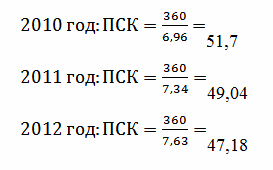

– Продолжительность одного оборота собственного капитала в днях:

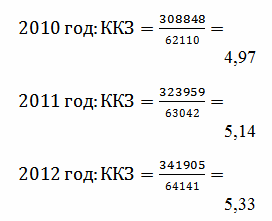

– Коэффициент оборачиваемости кредиторской задолженности:

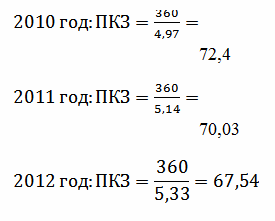

Продолжительность одного оборота кредиторской задолженности в днях:

Систематизируем полученные данные в таблицу , найдем отклонения в 2011 году по сравнению с 2010 годом, в 2012 году по сравнению с 2011 годом. Проанализируем изменения коэффициентов оборачиваемости и продолжительности оборота в днях.

Показатели деловой активности 2010–2012 гг.

Показатели |

2010 год |

2011 год |

2012 год |

Отклонения (+;-) |

|

в 2011 г. по сравнению с 2010 г. |

в 2012 г. по сравнению с 2011 г. |

||||

Коэффициент оборачиваемости совокупных активов |

2,86 |

2,98 |

3,08 |

0,12 |

0,1 |

Продолжительность одного оборота активов в днях |

125,8 |

120,8 |

116,9 |

-5 |

-3,9 |

Коэффициент оборачиваемости внеоборотных активов |

9,09 |

8,75 |

8,2 |

-0,34 |

-0,55 |

Продолжительность одного оборота внеоборотных активов в днях |

39,6 |

41,14 |

43,9 |

1,54 |

2,76 |

Коэффициент оборачиваемости оборотных активов |

4,49 |

4,68 |

4,76 |

0,19 |

0,08 |

Продолжительность одного оборота оборотных активов в днях |

80,17 |

76,9 |

75,9 |

-3,27 |

-1 |

Коэффициент оборачиваемости дебиторской задолженности |

14,19 |

13,44 |

13,4 |

0,75 |

-0,04 |

Продолжительность одного оборота дебиторской задолженности в днях |

25,3 |

26,81 |

26,86 |

1,51 |

0,05 |

Коэффициент оборачиваемости собственного капитала |

6,96 |

7,34 |

7,63 |

0,38 |

0,29 |

Продолжительность одного оборота собственного капитала в днях |

51,7 |

49,04 |

47,18 |

-2,66 |

1,86 |

Коэффициент оборачиваемости кредиторской задолженности |

4,97 |

5,14 |

5,33 |

0,17 |

0,19 |

Продолжительность одного оборота кредиторской задолженности в днях |

72,4 |

70,3 |

67,54 |

-2,1 |

-2,76 |

Из полученных данных видно, что оборачиваемость активов незначительно была меньше в 2010 году по сравнению с 2011 годом, но к концу 2012 года возросла оборачиваемость активов на 0,1 – это положительное явление. У коэффициента оборачиваемости собственного капитала прослеживается увеличение скорости оборота на 0,38 пункта с 2010 по 2011 год, а с 2011 по 2012 год количество оборотов увеличилось на 0,29 пункта.

Из негативных изменений оборачиваемости можно также выделить уменьшение количества оборотов дебиторской задолженности. Так в 2010 их количество было равно почти 14,19, к концу 2011 года снизился показатель до 13,44 оборотов. При замедлении оборачиваемости происходит уменьшение значений показателя, что свидетельствует об ухудшении расчетов с дебиторами.

Незначительное увеличение коэффициента дебиторской задолженности означает, что платежеспособность покупателей возростает, это положительно отразилось и на длительности оборота этого вида задолженности: если в 2010 году продолжительность оборота составляла 25 дней, то к концу рассматриваемого периода оборот осуществлялся за 26 дней.

Период времени, за который предприятие покрывало срочную задолженность составил 72 дня, 70 дня и 69 дней, с 2010–2012 гг., соответственно. Продолжительность оборота внеоборотных средств увеличилась с 39 до 43 дней. Фактически один оборот собственного капитала был осуществлен за 47дней (вместо 51 дней – как в 2010 году, и 49 дней – как в 2011 году). Снижение показателя в динамике отражает благоприятную для предприятия тенденцию.

Продолжительность оборота активов уменьшалось до 116 дней (со 125 дней в 2010 году). От скорости оборота авансируемых средств зависит объем выручки от реализации товаров, а с размерами выручки от реализации и, следовательно, с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.