44. Матрица распред-я рес-в.

Понятие матрицы и основанный на нем раздел математики - матричная алгебра - имеют чрезвычайно важное значение для менеджеров. Объясняется это тем, что значительная часть матем. моделей экон. объектов и процессов записывается в достаточно простой, а главное компактной, матричной форме.

Матрицей размера m х n называется прямоугольная таблица чисел, содержащая m строк и n столбцов. Числа, составляющие матрицу, называются элементами матрицы. Т.е. матрица – это пространственная сов-ть числовых значений, расположенных в узлах условной решетки.

С помощью матриц удобно записывать некоторые экон. зав-ти. Напр., таблица распределения ресурсов по отд. отраслям экономики (усл. ед.):

![]()

Может быть записана в компактной форме в виде матрицы распределения ресурсов по отраслям:

![]()

В данной записи, напр., матричный элемент а11 = 5,3 показывает, сколько электроэнергии употребляет промышленность, а элемент а22 = 2,1 – сколько труд. ресурсов потребляет с/х.

Ресурсно-Целевая матрица– матрица, дающая возм-ть рассчитать объем необх. ресурсов и их распределение по намечаемым программам.

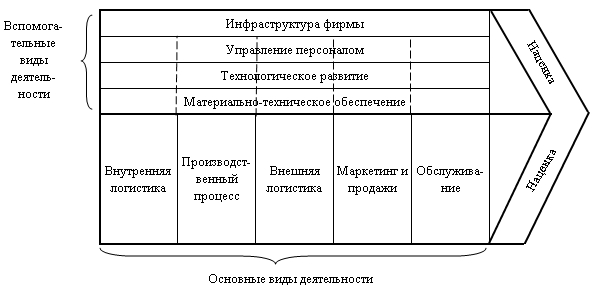

45. Цепочка ценностей м. Портера

М. Портер известен рос. спец-там по менеджменту как ученый, плодотворно работающий в области теории конкуренции. В контексте конкуренции он определяет созданную для потребителя ст/ть как сумму, к-рую покупатель согласен уплатить за предлагаемый компанией продукт. При этом сов-ть получаемых потребителем выгод и понесенных им расходов (часто говорят о соотношении «цена – качество») представляет собой ценность. Чем выше ценность продукта для потребителя и чем в большей степени потребитель считает цену приемлемой, тем вероятнее, что компания будет действовать успешно в долгоср. перспективе. Созд-е продуктов, чья потребительная ст/ть превышает произв. затраты, является главной страт. целью фирмы.

Как считает М. Портер, применяя понятие ц.ц.(или цепочки создания ст/ти), в деят-ти фирмы можно выделить стратегически важные виды деят-ти; а конкур. преимущества получает та орг-я, к-рая осущ-яет стратегически важные виды деят-ти более эффективно, чем конкуренты.

Ц.ц.– сов-ть видов деят-ти фирмы (основных и вспомогательных), направленных на созд-е потребительской ценности, благодаря к-рой покупатель приобретает товар или услугу. Кроме того, в состав ц.ц. входит и наценка, то есть разница между общей ст/тью, ценой продукта и суммированными издержками на вып-е операций по созд-ю ст/ти.

Осн. деят-ть группируется в 5 областей: 1. Внутр. логистика – получение, хр-е и распространение всего, что идет на изг-е продукта. 2. Произв. процесс – превращение исходных мат-лов в конечный продукт. 3. Внеш. логистика – сбор, хр-е и реальная доставка продуктов покупателям. 4. Маркетинг и розн. торговля – для того чтобы покупатели могли приобрести продукт и, более того, захотели его приобрести. 5. Обслуж-е – предоставление услуг, направленное на повышение или сохр-е ценности продукта (часто сопровождающееся даже ув-ем ст/ти).

4 вида вспом. деят-ти: 1. Материально-технич. обесп-ие – обесп-е мат-лами, используемыми фирмой на всех этапах созд-я ст/ти (сырье, поставки, расходные мат-лы, а также такие активы как произв. оборуд-е, лабораторная аппаратура, офисное оборуд-е, здания). 2. Технолог. развитие – основа каждого вида деят-ти по созд-ю ст/ти, будь то опр. умения и навыки, орг. процедуры или технологии, реализованные в оборуд-ии. 3. Упр-е кадрами – набор персонала, прием на работу, обучение, повышение квалификации персонала и выплата ЗП. 4. Инфраструктура компании – обслуж-е производства, обесп-е нормального хода произв. процесса

Ц.ц. компании и то, как компания выполняет опр. виды деят-ти, является в сов-ти отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хоз. деят-ти внутр. подр-й. Поэтому часто и ц.ц. организаций, работающих даже в одной отрасли, как правило, различаются.

У каждого из поставщиков компании есть ц.ц., у каждого канала дистрибуции есть своя цепочка, есть цепочки и у потребителей. В сов-ти все цепочки называются с/мой создания стоимости (ценностной с/мой).

Вывод: чтобы добиться устойчивого конкур. преимущества и удерживать его, надо хорошо понимать как устройство ц.ц. компании, так и положение компании в общей стоимостной системе.