Проверка Клиента по перечню «Экстремистов», ln – базах «Репутационные риски» и «Недействительные паспорта»

Цель проверки Клиентов по перечню «Экстремистов», LN – базах «Репутационные риски» и «Недействительные паспорта» - сокращение репутационных рисков для Банка, соблюдение требований Федерального закона № 115 от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов полученных преступным путем, и финансированию терроризма», а также выявление лиц использующих утраченные, похищенные паспорта, т.е. мошенников.

Дополнительные мероприятия (идентификация по карте, кодовому слову, по доп. Документам, по телефону, зафиксированному в кис Банка, сличение подписей, проверка бланка дул на сайте фмс) …

Использование, при идентификации Клиентов, нижеследующих дополнительных мероприятий должно быть обусловлено разумной необходимостью и целесообразностью. Дополнительные мероприятия должны проводится параллельно с основными. Грамотное и квалифицированное использование данных мероприятий существенным образом помогут сотруднику Банка удостовериться, что в Банк обратился именно Клиент, а не третье лицо, либо мошенник.

Формальный подход к данным мероприятиям не допускается

Особенности и плюсы:

Карта – факт наличия, совпадение номера, данных, наличие подписи, знание ПИН - кода;

Доп. документы - факт наличия, совпадение данных, возможно доп. изображение на фото, возможно наличие подписи … (доп. документы подлежат проверке на подлинность и действительность в обязательном порядке);

Сличение подписей – ДУЛ, карта, дополнительные и оформляемые документы (визуально установить похожесть, и при подписании документов, выработанность);

По телефону, зафиксированному в КИС Банка – факт ответа Клиента на входящий вызов (звонок по телефону необходимо осуществлять без предварительного предупреждения Клиента);

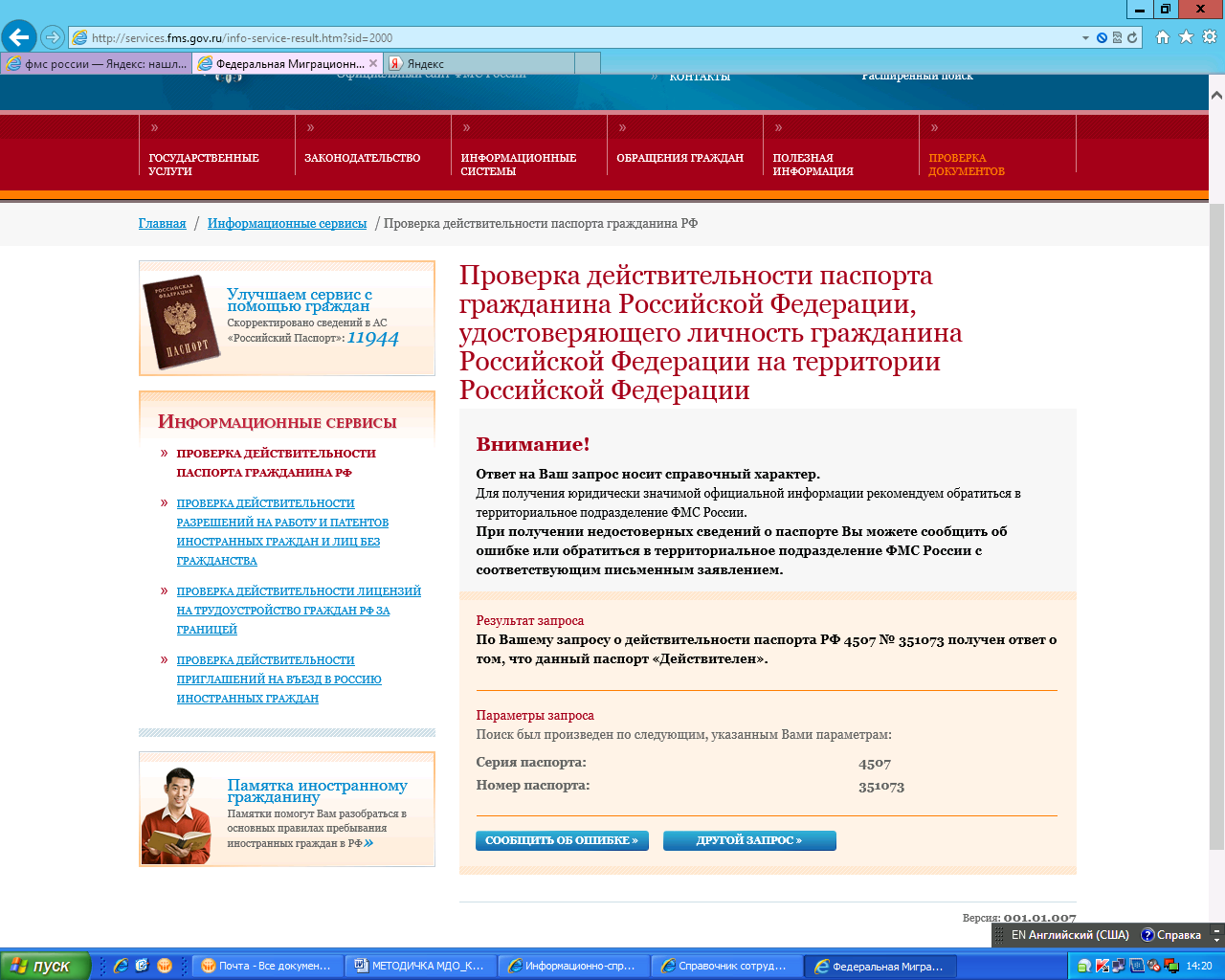

Проверка бланка ДУЛ на сайте ФМС (http://services.fms.gov.ru/info-service.htm?sid=2000) – факт наличия негативных статусов: «недействителен», «в розыске» и подобных:

С ведения, получаемые на сайте ФМС, носят справочный характер, не всегда актуальны и верны. Нниже приведен пример результата проверки поддельного документа.

Кодовое слово – факт знания Клиентом кодового слова (проверка производится в исключительных случаях и только руководителями МДО/ККО)

Мошенничество в кредитовании

Мошенничество в сфере потребительского кредитования существует столько же, сколько существует кредитование. Возможность обратиться в Банк, предъявив только паспорт и информацию со слов, получить наличные, привлекает большое количество потенциальных неплательщиков.

Традиционно принято выделять три основных типа мошенничества в кредитовании:

Использование поддельных \ чужих \ недействительных документов. (данная тема освещена выше)

Использование ложной персональной информации.

Использование подставных лиц.

Использование ложной персональной информации

Ложные персональные данные – это ложь Клиентов в предоставлении информации о работе, контактной информации и т.п.

В выявлении ложной информации наиболее важным является:

1. Сопоставление Клиента и его внешнего вида с тем, что он говорит. Порой достаточно просто посмотреть на Клиента, чтобы понять, что его слова являются ложью. Если Клиент говорит, что «работает в Газпроме менеджером и зарплата 90000 рублей», а у него грязные ногти и характерный запах немытого тела – скорее всего, вас обманывают.

2. Дополнительные вопросы со стороны специалиста. Уточняйте информацию о работе, специфике деятельности организации и Клиента. Задавать Клиенту вопросы об обращениях в другие банки, в каких магазинах брал, через какие каналы погашения оплачивал.

Цель — определение кредитоспособности потенциального Клиента с целью обеспечения возвратности и срочности кредита. Таким образом, необходимо, установить желание (желания нет – мошенник) и возможность (желание есть, нет возможности платить, введен в заблуждение – высокий риск просрочки платежей) Клиента своевременно осуществлять платежи.

3. В исключительных случаях и при наличии возможности (все же целесообразнее для этого обратиться к сотруднику ББ) обзванивать рабочие телефоны Клиентов. Если телефон не берут \ говорят, что это частная квартира \ название компании не совпадает – значит, вам предоставили ложную информацию. Уточняйте, работает ли в этой компании данный заявитель, если нет, действие - простановка кода 911 Мошенник/Отказ Банка.

Более детально простановка кодов 911 будет разобрана ниже.

Внимательно смотрите на Клиентов и делайте выводы!

Это – не наши Клиенты! Проставление кода 911обязательно! |

1. Пьяные, лица со следами устойчивого злоупотребления алкоголем (опухшие лица, веки глаз заплывшие, трясущие руки, выглядят старше своего возраста) 2. Наркоманы, лица под воздействием токсических \ наркотических веществ (основные признаки: глазные яблоки имеют покраснения, в зависимости, что употребляли, зрачки или широкие или узкие; поведение или агрессивное, или при оформлении кредита будет засыпать; от одежды исходят запах либо пряной травой, либо химикатами; неряшливый внешний вид; в летнее время носят одежду с длинным рукавом, чтобы не показывать места инъекций, как правило, это локтевой сгиб). 3. Лица в измененном психическом состоянии, с неадекватной реакцией. Лица, нарушающие общественный порядок 4. Лица с явными признаками уголовного прошлого (сленг, татуировки). 5. Бомжи |

Некоторые Клиенты даже при четком сообщении ими информации о работе, доходе и т.п., должны находиться на особом контроле:

Будьте внимательны со следующими Клиентами! Проставляем код 911 |

|

Помните:

|