3Способ (с помощью инструмента анализа данных Регрессия):

Использовать инструмент анализа данных Регрессия для получения: результатов регрессионной статистики, дисперсионного анализа, доверительных интервалов, графиков подбора линии регрессии, остатков и нормальной вероятности.

Порядок

действий следующий: вкладка

Файл/Параметры/Надстройки/нажать

Перейти/ в окне Надстройки установить

флажок

Пакет анализа/ нажать

ОК

и вкладка

Данные/ группа Анализ / Анализ данных /

в окне Анализ данных выбрать

Регрессия

и нажать

ОК.

Порядок

действий следующий: вкладка

Файл/Параметры/Надстройки/нажать

Перейти/ в окне Надстройки установить

флажок

Пакет анализа/ нажать

ОК

и вкладка

Данные/ группа Анализ / Анализ данных /

в окне Анализ данных выбрать

Регрессия

и нажать

ОК.

Рисунок 11 – Параметры Excel

Рисунок 12 - Надстройки

Рисунок 13 –Анализ данных

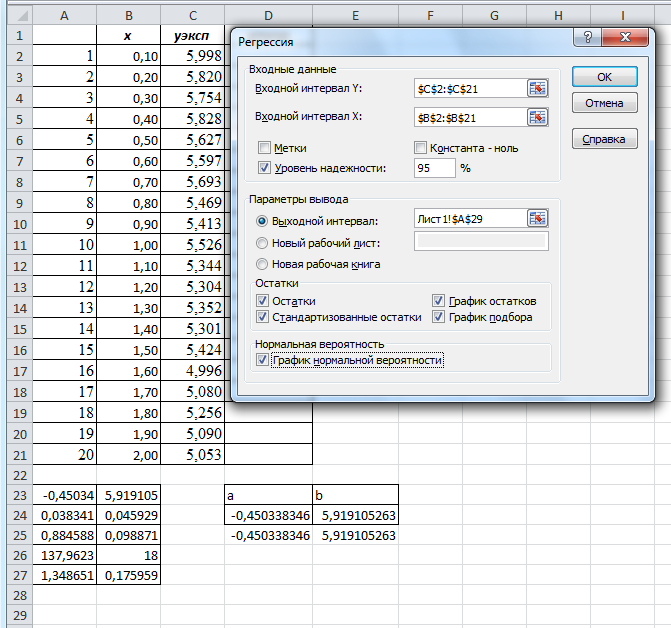

Появится диалоговое окно Регрессия входных данных и параметров вывода. Необходимо заполнить в нем пустые поля.

Входной интервал у – диапазон, содержащий данные результативного признака;

Входной интервал х – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа - ноль – логическое значение, которое указывает на наличие или отсутствие свободного члена в уравнении регрессии;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно создать произвольное имя нового листа.

Замечание. Если необходимо получить информацию об остатках и графики остатков, установите соответствующие флажки в диалоговом окне.

Рисунок 14 - Диалоговое окно ввода параметров инструмента РЕГРЕССИЯ

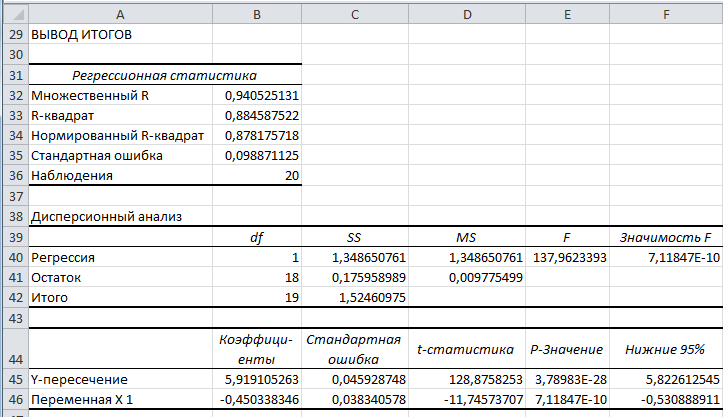

Результаты регрессионного анализа:

Рисунок 15 - Результат применения инструмента Регрессия

Остальные результаты применения инструмента Регрессия представлены в приложениях Б, В, Г.

4Способ (с помощью вычислений):

Аналитический

способ нахождения значений

.

.

Построить таблицу вида:

x

y эксп=

yi

y теор=

y(xi)

yi*xi

xi^2

yi^2

(yi-ycp)^2

(yi-y(xi))^2

(xi-xcp)^2

|yi-y(xi)|:yi

№

1

2

…

20

сумма

xcp

ycp

Среднее значение

Вычислить значения с помощью формул (2) и (3) – см. стр. 4.

№2 Рассчитать линейный коэффициент парной корреляции, коэффициенты детерминации (обычный и исправленный) и среднюю ошибку аппроксимации.

Выборочные средние:

xср = ∑xi / n = 21 / 20 = 1.05; yср = ∑yi / n = 108.93 / 20 = 5.45; xyср = ∑xiyi / n = 111.38 / 20 = 5.57

Выборочные дисперсии:

S2(x) = ∑x2i / n - x2ср = 28.7 / 20 - 1.052 = 0.33 S2(y) = ∑y2i / n - y2ср = 594.76 / 20 - 5.452 = 0.0762

обозначение |

Значение |

Вычисление |

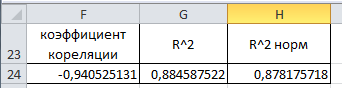

Линейный коэффициент парной корреляции (rxy) |

-0.9405 |

КОРРЕЛ(диапазон X; диапазон Y)

|

Коэффициент детерминации обычный (R2) |

0.8846 |

Рассчитан (см. рис.15 и 14, таб.3)

|

Коэффициент детерминации исправленный (нормированный) (R2скор,

|

0,8782 |

Рассчитан (см. рис.15)

где m - количество объясняющих переменных модели (число факторов), n – число наблюдений. |

Средняя

ошибка аппроксимации ( |

1.44% |

|

Коэффициент регрессии ( ) |

-0.45 |

Рассчитан (см. рис.15, 14, 7 и формулу (2) |

или

или

)

)

)

)

Рисунок 16 - Результат расчета коэффициентов

Величина влияния фактора на исследуемый отклик может быть оценена при помощи коэффициента линейной парной корреляции, характеризующего тесноту линейной связи между двумя переменными.

Коэффициент обладает следующими свойствами:

1) не имеет размерности, следовательно, сопоставим для величин различных порядков;

2) изменяется в диапазоне от –1 до +1. Положительное значение свидетельствует о прямой линейной связи, отрицательное – об обратной. Чем ближе абсолютное значение коэффициента к единице, тем теснее связь. Считается, что связь достаточно сильная, если коэффициент по абсолютной величине превышает 0,7, и слабая, если он менее 0,3. Качественная оценка тесноты связи величин Х и Y может быть оценена на основе шкалы Чеддока:

Тестона связи |

Значение коэффициента корреляции |

Слабая |

0,1-0,3 |

Умеренная |

0,3-0,5 |

Заметная |

0,5-0,7 |

Высокая |

0,7-0,9 |

Весьма высокая |

0,9-0,99 |

Как

известно, прямая линия описывается

уравнением вида (1).

В нашем примере параметры

уравнения регрессии

,92

где

–

результирующий

признак,

–

факторный

признак,

и

–

числовые

параметры уравнения

(

есть наклон,

– константа данной парной регрессии).

Коэффициент

в

уравнении регрессии называется

коэффициентом

регрессии.

,92

где

–

результирующий

признак,

–

факторный

признак,

и

–

числовые

параметры уравнения

(

есть наклон,

– константа данной парной регрессии).

Коэффициент

в

уравнении регрессии называется

коэффициентом

регрессии.

Смысл коэффициента регрессии

В общем случае коэффициент регрессии показывает, как в среднем изменится результативный признак ( Y ) (понизится - «-», повысится – «+»), если факторный признак ( X ) увеличится на единицу.

Линейный коэффициент корреляции |

Теснота связи между признаком и фактором весьма высокая, направление связи - обратная. |

Коэффициент регрессии |

Интерпретации коэффициента регрессии. По имеющимся наблюдениям, при повышении величины фактора на 1 единицу (ед. изм.) понижается в среднем на 0.45 (ед. изм.). |

Свойства коэффициента регрессии

• Коэффициент регрессии принимает любые значения.

• Коэффициент регрессии не симметричен, т.е. изменяется, если X и Y поменять местами.

• Единицей измерения коэффициента регрессии является отношение единицы измерения Y к единице измерения X ([ Y ] / [ X ]).

• Коэффициент регрессии изменяется при изменении единиц измерения X и Y .

Сравнение коэффициентов корреляции и регрессии

Коэффициент корреляции |

Коэффициент регрессии |

|

|

Средняя

ошибка аппроксимации - среднее

отклонение расчетных значений от

фактических.

|

С помощью ошибки абсолютной аппроксимации производят оценку качества уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации. Ошибка аппроксимации в пределах 5%-7% свидетельствует о хорошем подборе уравнения регрессии к исходным данным. Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве регрессии. |

Множественный коэффициент R = 0,9405 |

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции. |

Коэффициент детерминации обычный R 2=0.8846 |

88.46%

вариации зависимой переменной ( |

Cкорректированный (нормированный, исправленный) коэффициент детерминации R2скор= |

Если значения обычного и исправленного коэффициентов детерминации различаются незначительно, а также R2 >= R2скор и их значения велики, то считается, что регрессия аппроксимирует эмпирические данные достаточно точно и тем теснее наблюдения примыкают к линии регрессии. |

)

объясняется вариацией независимой

переменной (

).

Остальные 11,54% вариации зависимой

переменной объясняются другими

факторами, неучтенными в модели.

Другими словами - точность подбора

уравнения регрессии – высокая.

)

объясняется вариацией независимой

переменной (

).

Остальные 11,54% вариации зависимой

переменной объясняются другими

факторами, неучтенными в модели.

Другими словами - точность подбора

уравнения регрессии – высокая. 0,8782

0,8782

показывает

качество подгонки. Чем ближе значение

к 1, тем ближе модель к собранным

наблюдениям.

показывает

качество подгонки. Чем ближе значение

к 1, тем ближе модель к собранным

наблюдениям.

В

регрессионном анализе коэффициент

детерминации

свидетельствует

о качестве регрессионной модели и

отражает долю общей вариации результирующего

признака

,

объясненную

изменением функции регрессии

.

Справедливо соотношение 0<=R2<=1.

Чем ближе этот коэффициент к единице,

тем больше уравнение множественной

регрессии объясняет поведение

.

.

Справедливо соотношение 0<=R2<=1.

Чем ближе этот коэффициент к единице,

тем больше уравнение множественной

регрессии объясняет поведение

.

Замечание. Если R2 > 0.8, то качество подгонки регрессионной модели к наблюденным значениям yi считается хорошим. Чем ближе коэффициент детерминации к единице, тем лучше точки на регрессионном поле укладываются на линию регрессии, т.е. тем выше уровень «подгонки» модели (Чем ближе этот коэффициент к единице, тем больше уравнение множественной регрессии объясняет поведение y).

Если

R2

< 0.5,

то модель надо улучшить либо выбрав

другие факторы, либо увеличив количество

наблюдений (при

функциональной связи между переменными

R2

равняется 1(эмпирические

точки

расположены на линии регрессии),

а при отсутствии связи — 0)

.

расположены на линии регрессии),

а при отсутствии связи — 0)

.

Для

того чтобы исследователи не увеличивали

R2

с помощью добавления дополнительных

факторов, R2

заменяется

на скорректированный Adjusted R-squared

(обозначение:

![]() или R2скор),

который даёт штраф за дополнительно

включённые факторы.

или R2скор),

который даёт штраф за дополнительно

включённые факторы.

Для небольших значений n (<30) необходимо использовать скорректированный коэффициент детерминации.

![]() для

m>1,

где m

– количество факторов. Скорректированный

коэффициент детерминации является

более объективной оценкой. С ростом

значения m скорректированный коэффициент

детерминации растет медленнее, чем

обычный. Добавление в модель новых

объясняющих переменных осуществляется

до тех пор, пока растет скорректированный

коэффициент детерминации. Очевидно,

что

для

m>1,

где m

– количество факторов. Скорректированный

коэффициент детерминации является

более объективной оценкой. С ростом

значения m скорректированный коэффициент

детерминации растет медленнее, чем

обычный. Добавление в модель новых

объясняющих переменных осуществляется

до тех пор, пока растет скорректированный

коэффициент детерминации. Очевидно,

что

![]() только

при R2

= 1.

может принимать отрицательные значения.

только

при R2

= 1.

может принимать отрицательные значения.

Из двух вариантов уравнений, которые отличаются величиной скорректированного коэффициента детерминации, но имеют одинаково хорошие другие критерии качества, предпочитают вариант с бóльшим значением скорректированного коэффициента детерминации.

Если величина скорректированного коэффициента детерминации достаточно велика, следовательно, при построении модели были учтены наиболее существенные факторы.

Замечание. Величина коэффициента детерминации R2 имеет смысл только в том случае, когда константа включена в состав регрессоров, и может быть интерпретирована как доля вариации зависимой переменной, объясненная вариацией независимых переменных (факторов) регрессионного уравнения.

№3 Произвести оценку параметров уравнения регрессии.

Поскольку проверка гипотез основана на предположении о нормальности распределения ошибок регрессионного уравнения, необходимо проверить его выполнение для полученного вектора остатков регрессии.

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

t-статистика. Критерий Стьюдента.

Выполнить проверку нулевой гипотезы H0 о равенстве нулю некоторого коэффициента регрессионного уравнения (H0: βi=0).

ПЕРВЫЙ СПОСОБ

Необходимо сравнить фактическое значение статистики с критическим значением t-статистики Стьюдента для выбранного уровня значимости ε, то есть со значением двусторонней (1-ε) квантили t-статистики Стьюдента с n-k степенями свободы.

Величина ε характеризует допустимый уровень вероятности ошибиться, отвергнув нулевую гипотезу, когда она верна. В теории проверки статистических гипотез величину ε называют ошибкой первого рода.

Если фактическое значение t-статистики Стьюдента больше критического значения статистики, то нулевая гипотеза отвергается для данного уровня значимости ε, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости ε.

В случае отклонения нулевой гипотезы для уровня значимости ε говорят, что коэффициент βi (a или b) регрессионного уравнения значим на уровне значимости ε (или, говорят, что оценка коэффициента βi (a или b) значимо отличается от нуля) и соответствующий ему регрессор объясняет вариацию зависимой переменной. В противном случае говорят, что коэффициент незначим на уровне значимости ε.

ВТОРОЙ СПОСОБ

Необходимо сравнить p-значение (фактическую вероятность принятия нулевой гипотезы данного коэффициента регрессии) с выбранным уровнем значимости ε. Если выполняется условие p<ε, то нулевая гипотеза отвергается на уровне значимости ε, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости ε.

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

р-значение |

Y-пересечение |

5,919105263 |

0,045928748 |

128,8758253 |

3,78983E-28 |

Переменная X1 |

-0,450338346 |

0,038340578 |

-11,74573707 |

7,11847E-10 |

Нулевая гипотеза (Н0): = -0.45 равен 0

1 способ |

2 способ |

tf=|-11,74573707|>tkr=2.101 |

P=7,11847E-10 <0.05 |

нулевая гипотеза отвергается для данного уровня значимости ε |

нулевая гипотеза отвергается для данного уровня значимости ε |

коэффициент регрессионного уравнения значим на уровне значимости ε (или, говорят, что оценка коэффициента ) значимо отличается от нуля) |

коэффициент регрессионного уравнения значим на уровне значимости ε (или, говорят, что оценка коэффициента значимо отличается от нуля) |

Н0: = 9.9191 равен 0

1 способ |

2 способ |

tf=|128,8758253|>tkr=2.101 |

P=3,78983E-28 <0.05 |

нулевая гипотеза не отвергается для данного уровня значимости ε |

нулевая гипотеза отвергается для данного уровня значимости ε |

коэффициент регрессионного уравнения значим на уровне значимости ε (или, говорят, что оценка коэффициента значимо отличается от нуля) |

коэффициент регрессионного уравнения значим на уровне значимости ε (или, говорят, что оценка коэффициента ) значимо отличается от нуля) |

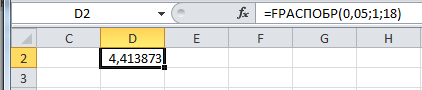

tкрит (n-m-1;α/2) = (18;0.025) = 2.101 |

|

|

|

|

|

Для

нахождения табличного (критического)

значения критерия Стьюдента определяют

число степеней свободы, которое

определяется по формуле

,

и находят его значение при определенном

уровне значимости (например, 0,10; 0,05;

0,01).

,

и находят его значение при определенном

уровне значимости (например, 0,10; 0,05;

0,01).

Рисунок 17 - Расчет критического значения t-статистики Стьюдента

Расчёт критического значения t-статистики Стьюдента смотрите в приложении Д.

Доверительный интервал для коэффициентов уравнения регрессии (самостоятельно рассчитать): (b - tкрит Sb; b + tкрит Sb), (a - tкрит Sa; a + tкрит Sa).

2) F-статистика. Критерий Фишера.

Статистика Фишера F (для проверки гипотезы о значимости уравнения в целом)

H0: { β1=β2=…=0}, то есть тестируется одновременное равенство нулю всех коэффициентов регрессионного уравнения кроме константы регрессии .

1 СПОСОБ

Необходимо сравнить фактическое значение статистики Фишера Fф, с критическим значением статистики Фишера Fкр для выбранного уровня значимости ε, то есть со значением (1-ε) квантили статистики Фишера с (n-k, k-1) степенями свободы.

Если фактическое значение статистики Фишера F больше критического значения, то нулевая гипотеза отвергается для данного уровня значимости ε, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости ε.

В случае отклонения нулевой гипотезы для уровня значимости ε говорят, что регрессионное уравнение значимо в целом на уровне значимости ε и вариация независимых переменных объясняет вариацию зависимой переменной в регрессионном уравнении. В противном случае говорят, что уравнение в целом незначимо на уровне значимости ε и включенные в регрессию факторы не улучшают прогноз для зависимой переменной по сравнению с ее средним значением.

2 СПОСОБ

Воспользовавшись вторым методом тестирования гипотез для рассматриваемого примера, если получим, что p-значение для статистики Фишера Prob(F-statistic) близко к нулю, то это означает, что на любом достаточно малом уровне значимости α можно отвергнуть тестируемую нулевую гипотезу.

F |

Значимость F |

137,9623393 |

7,11847E-10 |

Н0: =0

1 способ |

2 способ |

|

P=7,11847E-10 < 0.05 |

нулевая гипотеза отвергается для данного уровня значимости ε |

нулевая гипотеза отвергается для данного уровня значимости ε |

регрессионное уравнение значимо в целом на уровне значимости ε и вариация независимых переменных объясняет вариацию зависимой переменной в регрессионном уравнении |

регрессионное уравнение значимо в целом на уровне значимости ε и вариация независимых переменных объясняет вариацию зависимой переменной в регрессионном уравнении |

=137,9623393

>

Fkr=4,41

=137,9623393

>

Fkr=4,41

Расчет фактического значение критерия Фишера вычисляют следующим образом:

n – число наблюдений, m – число факторов.

|

|

Рисунок 18 - Расчет фактического значение критерия Фишера

Табличное (критическое) значение критерия Фишера вычисляют следующим образом:

Табличное значение критерия со степенями свободы k1=1 и k2=18, Fтабл = 4.41 |

|

Рисунок 19 - Расчет табличного значение критерия Фишера

Определяют

,

которое равно количеству факторов (

).

Например, в однофакторной модели (модели

парной регрессии)

,

которое равно количеству факторов (

).

Например, в однофакторной модели (модели

парной регрессии)

,

в двухфакторной

,

в двухфакторной

.

.

Определяют

,

которое определяется по формуле

,

где n - число наблюдений, m - количество

факторов. Например, в однофакторной

модели

,

которое определяется по формуле

,

где n - число наблюдений, m - количество

факторов. Например, в однофакторной

модели

.

.

На пересечении столбца и строки находят значение критерия Фишера

Оценка уравнение в целом

При оценке значимости коэффициента линейной регрессии на начальном этапе можно использовать следующее грубое правило, позволяющее не прибегать к таблицам.

Если стандартная ошибка коэффициента больше его модуля (|t| < 1), то коэффициент не может быть признан значимым, т.к. доверительная вероятность здесь при двусторонней альтернативной гипотезе составит менее чем 0.7.

Если 1<|t|<2, то найденная оценка может рассматриваться как относительно (слабо) значимая. Доверительная вероятность в этом случае лежит между значениями 0.7 и 0.95.

Если 2<|t|<3, то это свидетельствует о значимой линейной связи между X и Y. В этом случае доверительная вероятность колеблется от 0.95 до 0.99.

Наконец, если |t|> 3, то это почти гарантия наличия линейной связи.

Конечно, в каждом конкретном случае играет роль число наблюдений. Чем их больше, тем надежнее при прочих равных условиях выводы о значимости коэффициента. Однако для n >10 предложенное грубое правило практически всегда работает.

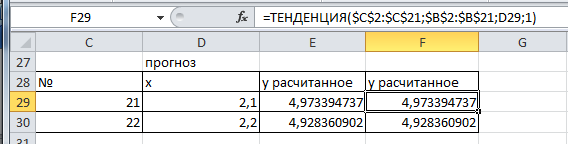

№4 На одном графике отложить исходные данные и теоретическую прямую. Спрогнозировать значение функции еще на два шага вперед от максимального .

Рисунок 20 - Исходные и рассчитанные данные

Е29: =$D$24*D29+$E$24

Замечание. Прогноз на следующий период: ТЕНДЕНЦИЯ(диапазон Y; диапазон X; новое значение Х).

Онлайн решение: http://math.semestr.ru/corel/corel.php

ПРИЛОЖЕНИЕ А