Міністерство освіти і науки України

Вище професійне училище №21

м. Івано-Франківськ

Самостійне вивчення

З дисципліни: «Податкова система»

Виконала:

учениця групи БО-47

Мар’яна Любевич

Викладач:

Марія Скрипник

2014р.

Тема 1. Характеристика системи оподаткування в Україні. Права та відповідальність платників податків.

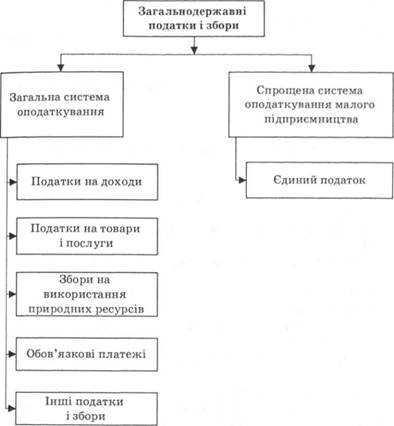

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки передбачало створення системи оподаткування, яка найбільшою мірою відповідає таким перетворенням. Податкова система, яку було прийнято в Радянському Союзі не відповідала таким вимогам. Вона ґрунтувалася на зовсім інших принципах. Тотальна централізація економічного і соціального розвитку, панування державної власності й адміністративного розподілу доходів передбачали необов'язковий характер існування системи оподаткування, спрямованої на розвиток підприємницької діяльності, приватної ініціативи та конкуренції. Проте, побудова податкової системи, адекватної ринковим умовам виявилася досить складним і довготривалим процесом. Просте копіювання систем оподаткування розвинутих країн без урахування специфіки розвитку України не може дати позитивних результатів. Постала необхідність розробити власну систему, у якій би бралися до уваги економічні, соціальні, політичні та психологічні особливості розвитку нашої країни. Нині така система є. Вона подібна до податкових систем розвинутих країн, проте, має суттєві відмінності. Однією з найважливіших її рис є те, що вона спрямована на вирішення, перш за все, соціальних проблем, які загострилися з переходом до ринкової економіки. Слід враховувати, що такі задачі вирішуються в умовах функціонування нераціональної структури господарського комплексу, низької конкурентоспроможності вітчизняних підприємств, нерівномірного розподілу ресурсів між регіонами та ін. Податкова система України поділяється на загальну та спрощену системи оподаткування. Загальна система застосовується для переважної більшості платників податків. Оподаткування сільськогосподарських товаровиробників та суб'єктів малого бізнесу здійснюється з використанням спрощеної системи. Такий порядок було прийнято з метою створення більш сприятливих умов для розвитку малого бізнесу. Зокрема, використання спрощеної системи передбачає спрощення обліку і звітності, а також зменшення податкового навантаження на розвиток підприємницької діяльності. Податкова система України охоплює загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі). Загальнодержавні податки і збори встановлюються Верховною Радою України , місцеві податки і збори – місцевими органами влади. До загальнодержавних належать такі податки і збори (обов'язкові платежі):

податок на додану вартість;

акцизний збір;

податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

податок на доходи фізичних осіб;

мито;

державне мито;

податок на нерухоме майно (нерухомість);

плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності);

рентні платежі;

податок з власників транспортних засобів та інших самохідних машин і механізмів;

податок на промисел;

збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

збір за спеціальне використання природних ресурсів;

збір за забруднення навколишнього природного середовища;

збір на обов'язкове державне пенсійне страхування;

плата за торговий патент на деякі види підприємницької діяльності;

фіксований сільськогосподарський податок;

збір на розвиток виноградарства, садівництва і хмелярства;

єдиний збір, що стягується у пунктах пропуску через державний кордон України;

збір за використання радіочастотного ресурсу України;

збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

збір у вигляді цільової надбавки до чинного тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

збір за проведення гастрольних заходів;

судовий збір;

збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності.

Загальнодержавні податки і збори в Україні

Місцеві податки і збори (обов'язкові платежі) включають:

податок з реклами;

комунальний податок.

До місцевих зборів (обов'язкових платежів) зараховують:

збір за припаркування автотранспорту;

ринковий збір;

збір за видачу ордера на квартиру;

курортний збір;

збір за участь у бігах на іподромі;

збір за виграш на бігах на іподромі;

збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

збір за право використання місцевої символіки;

збір за право проведення кіно- і телезйомок;

збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

збір із власників собак. Місцеві податки і збори (обов'язкові платежі), механізм стягування та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних обсягів ставок, установлених законами України.

Обов’язки і права платників податків визначено у статтях 16 та 17 Податкового кодексу України від 2 грудня 2010р. № 2755-VІ.

Статтею 16 Податкового кодексу України передбачено обов’язки платника податків:

стати на облік у органах ДПС; вести облік доходів і витрат, складати та подавати звітність що стосується обчислення і сплати податків та зборів; сплачувати податки та збори в строки та у розмірах, встановлених законодавством; надавати інформацію про відкриття або закриття рахунків у банківських установах;

подавати на належним чином оформлену письмову вимогу контролюючих органів ( у випадках, визначених законодавством) документи з обліку доходів, витрат та первинні документи, регістри бухгалтерського обліку, фінансову звітність, інші документи, пов’язані з обчисленням та сплатою податків та зборів. У письмовій вимозі обов’язково зазначаються конкретний перелік документів, які повинен надати платник податків, та підстави для їх надання;

подавати органам ДПС інформацію, відомості про суми коштів, не сплачених до бюджету в зв'язку з отриманням податкових пільг (суми отриманих пільг) та напрями їх використання (щодо умовних податкових пільг - пільг, що надаються за умови використання коштів, вивільнених у суб'єкта господарювання внаслідок надання пільги, у визначеному державою порядку);

виконувати законні вимоги контролюючих органів щодо усунення виявлених порушень законів з питань оподаткування та митної справи і підписувати акти (довідки) про проведення перевірки. Не перешкоджати законній діяльності посадової особи контролюючого органу під час виконання нею службових обов'язків та виконувати законні вимоги такої посадової особи. Допускати посадових осіб контролюючого органу під час проведення ними перевірок до обстеження приміщень, територій (крім житла громадян), що використовуються для одержання доходів чи пов'язані з утриманням об'єктів оподаткування, а також для проведення перевірок з питань обчислення і сплати податків та зборів у випадках, встановлених цим Кодексом;

у разі зміни місцезнаходження, або прийняття рішення про проведення реорганізації або ліквідації платник податків повинен у триденний термін надавати до органів ДПС відповідну інформацію;

забезпечувати збереження документів, пов’язаних з виконанням податкового обов’язку, протягом строків установлених цим Кодексом.

Поряд з обов’язками Податковий кодекс України визначає права платників податків. Так, статтею 17 Податкового кодексу України, платник податків має право:

безоплатно отримувати інформацію, у тому числі і через мережу Інтернет, про податки та збори і нормативно-правові акти, що їх регулюють, порядок обліку та сплати податків та зборів;

представляти свої інтереси в контролюючих органах самостійно, через податкового агента або уповноваженого представника. Обирати самостійно, якщо інше не встановлено цим Кодексом, метод ведення обліку доходів і витрат;

користуватися податковими пільгами за наявності підстав у порядку, встановленому цим Кодексом;

одержувати відстрочення, розстрочення сплати податків або податковий кредит в порядку і на умовах, встановлених цим Кодексом;

бути присутнім під час проведення перевірок, ознайомлюватися та отримувати акти (довідки) перевірок, проведених контролюючими органами, перед підписанням актів (довідок) про проведення перевірки, у разі наявності зауважень щодо змісту (тексту) складених актів (довідок) підписувати їх із застереженням та подавати контролюючому органу письмові заперечення в порядку, встановленому Податковим Кодексом;

оскаржувати в порядку, встановленому цим Кодексом, рішення, дії (бездіяльність) контролюючих органів (посадових осіб), надані контролюючими органами роз'яснення;

вимагати від контролюючих органів проведення перевірки відомостей та фактів, що можуть свідчити на користь платника податків;

на нерозголошення контролюючим органом (посадовими особами) відомостей про такого платника без його письмової згоди та відомостей, що становлять конфіденційну інформацію, державну, комерційну чи банківську таємницю та стали відомі під час виконання посадовими особами службових обов'язків, крім випадків, коли це прямо передбачено законами;

на залік чи повернення надміру сплачених, а також надміру стягнутих сум податків та зборів, пені, штрафів у порядку, встановленому цим Кодексом.

Статтею 52 Податкового кодексу України платникам податків надано право на отримання індивідуальної податкової консультації, а також вони можуть ознайомитись з позицією ДПС України, оприлюдненою в узагальнюючих податкових консультаціях.

Крім прав та обов’язків, нормами глави 11 розділу ІІ Податкового кодексу України передбачена відповідальність платників податків.

Податковими правопорушеннями є протиправні діяння (дія чи бездіяльність) платників податків, податкових агентів, та/або їх посадових осіб, а також посадових осіб контролюючих органів, що призвели до невиконання або неналежного виконання вимог, установлених цим Кодексом та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Вчинення платниками податків, їх посадовими особами та посадовими особами контролюючих органів порушень законів з питань оподаткування та порушень вимог, встановлених іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, тягне за собою відповідальність, передбачену Податковим кодексом та іншими законами України.

За порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються такі види юридичної відповідальності: фінансова, адміністративна, кримінальна.

Притягнення до фінансової відповідальності платників податків за порушення законів з питань оподаткування, іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, не звільняє їх посадових осіб за наявності відповідних підстав від притягнення до адміністративної або кримінальної відповідальності.