Вариант 5

Тест (10 баллов)

1. Норматив оборотных средств это:

а) денежное выражение планируемого запаса товароматериальных ценностей, минимально необходимых для нормальной бесперебойной производственно-хозяйственной деятельности;

б) относительный объем запаса по товаро-материальным ценностям, необходимый предприятию для обеспечения нормальной, ритмичной работы. Как правило, устанавливается в днях запаса;

в) средний размер оборотных средств, определяемых как средневзвешенная их величина.

2. Показателями уровня использования оборотных средств являются:

а) коэффициент загрузки средств в обороте;

б) коэффициент оборачиваемости оборотных средств;

в) продолжительность одного оборота в днях;

г) материалоемкость, материалооотдача;

д) рентабельность оборотных активов.

3. Норматив производственных запасов определяется как:

А. Однодневный расход по данному элементу производственных запасов в д.е., умноженный на норму запасов в днях.

Б. Сумма времени на разгрузку, приемку, складирование производственных запасов, нахождение сырья и материалов на складе в виде запаса для текущего производственного процесса, нахождение на складе в виде страхового запаса, подготовка к производству, нахождение в пути и время документооборота.

В.Сумма затрат по отчету за период времени.

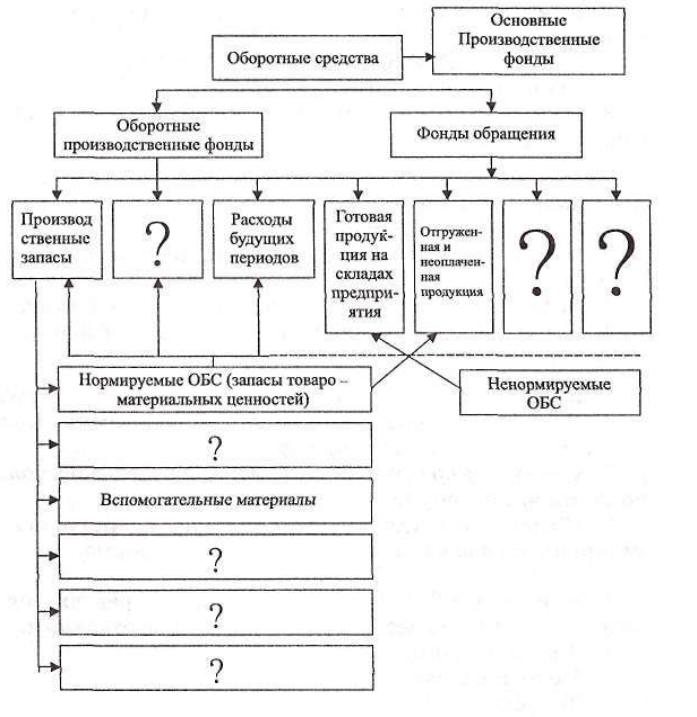

4.

Исправить

схему, заполнив пустые блоки и проверив

правильность нанесения стрелок, исходя

из классификации оборотных активов.

5. Аналитический метод нормирования оборотных средств это:

А. Норматив оборотных средств определяется на основе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, реализации, снабжения, состояния расчетов.

Б. Процесс научно-обоснованного расчета запасов по каждому из элементов оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товароматериальных ценностей, практики расчетов между предприятиями. Наиболее точен в определении потребности фирмы в оборотных средствах.

В. Расчет норматива производится укрупнено, учитывая соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде, при анализе уровень фактических запасов корректируется. Применяется в том случае, если в планируемом периоде не предусматривается существенных изменений в условиях работы предприятия по сравнению с предшествующим.

Задача 1 (5 баллов). Сравните рентабельность активов предприятий, используя данные:

Показатель |

Предприятие |

|

А |

В |

|

Объем производства, млн.руб. |

8 |

40 |

Фондоемкость |

0,5 |

0,15 |

Фонды обращения, млн. руб. |

1 |

15 |

Прибыль, млн., руб. |

0,24 |

4 |

Соотношение стоимости основных и оборотных производственных фондов |

4 |

4 |

Задача 2 (5 баллов). В год (360 дней) выпускается 2000 изделий. Поставки стали осуществляются один раз в квартал. Оптимальная норма текущего запаса (в днях) равна половине от необходимого складского запаса за период. Норма страхового запаса равна 50% от текущего. Норма расхода сырья (за годовой период на изделие) – 70 кг. Цена сырья 400 д.е. за тонну. Транспортный запас равен трем дням. Определить:

Норму запаса материалов (дни);

Величину производственного запаса стали (кг);

Норматив по производственным запасам стали (д.е.).