3 Обоснование перспектив развития производства зерна в ооо «Примерное».

3.1 Перспективные направления и пути повышения эффективности производства зерна.

Приступая к анализу зернопроизводства, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (∆ПЗабс) определяется сравнением фактически произведённого зерна (ПЗ1) с базовым производством(ПЗ0) в целом по хозяйству, производственным подразделениям и категориям работников:

![]()

Однако при этом нужно учитывать, что абсолютное отклонение само по себе не характеризует эффективное использование всех ресурсов имеющихся на предприятии , так как этот показатель определяется без учета изменения объема производства продукции.

Относительное отклонение рассчитывается как разность между фактической произведённой продукцией зерноводства и планируемой величиной , скорректированной на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть средств на производство зерна, которая изменяется пропорционально объему производства продукции.

Постоянная часть не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных):

![]()

Где ∆ПЗотн – относительное отклонение произведённой продукции ;

ПЗ1 – фактически произведённый объем продукции;

ПЗск – объём продукции плановый, скорректированный на индекс объема производства продукции;

ПЗпер0 – переменная сумма средств на производство зерна;

ПЗпост0 – постоянная сумма планового фонда средств на производство зерна;

Iвп – индекс объема производства продукции.

Показатель |

t0 |

t1 |

Средства на производство зерна, тыс.руб. |

12000 |

12200 |

В том числе: |

|

|

Переменная часть |

7560 |

7720 |

Постоянная часть |

4440 |

4480 |

Объем производства продукции в сопоставимых ценах, тыс. руб. |

124150 |

103228 |

Индекс объема производства продукции составляет 0,8 (103228/124150).

Таблица 5. Состав и структура посевов зерновых культур в ООО «Примерное»

Показатели |

Годы |

2011 г. в% к 2009 г. |

||

2009 |

2010 |

2011 |

||

Зерновые всего, га |

1380 |

1460 |

1460 |

105,80 |

в том числе: |

|

|

|

|

озимые |

620 |

534 |

670 |

108,06 |

яровые |

730 |

890 |

610 |

83,56 |

зернобобовые |

30 |

36 |

180 |

600,00 |

В структуре посевных площадей зерновых культур сравнительно велик удельный вес в 2011 году озимых зерновых. В рассматриваемый период в ООО «Примерное» произошло увеличение площади посева зерновых культур на 5,8%, в том числе озимые зерновые на 8,06%, зернобобовые на 500%, площадь посева яровых зерновых сократилась на 16,44%. На увеличение посевов зерновых культур во многом оказало влияние расширение площади всех посевов, что связано, прежде всего, с покупкой новой техники.

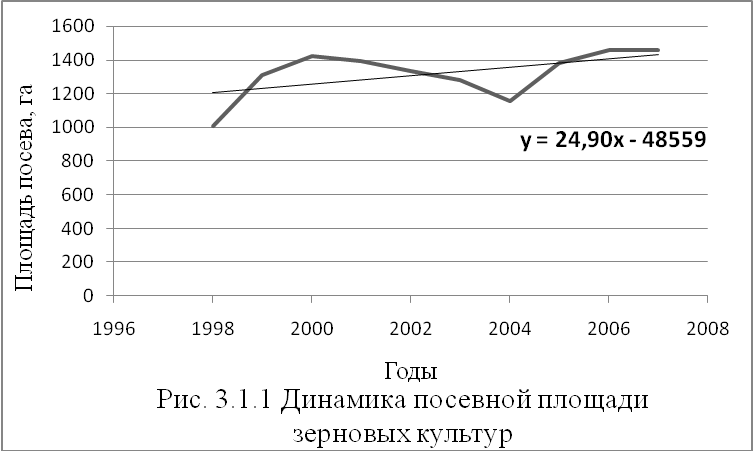

Рассмотрим, как изменялась площадь посева зерновых культур в динамике за 10 лет.

В результате выравнивания было получено уравнение:

у = 24,90х – 48559 – это означает, что несмотря на колебания в отдельные годы, наблюдается ежегодное увеличение посевной площади зерновых культур на 24,90 га.

Площадь пашни в изучаемом хозяйстве на протяжении последних трех лет остается неизменной. В хозяйстве наблюдается увеличение посевных площадей на 60 га или на 2,68%. Площадь посева зерновых увеличивается на 5,80%, за счет увеличения площади посевов озимых на 8,06% и зернобобовых практически в 5 раз, а так же за счет снижения площади посева яровых на 16,44%. Использование пашни под посев увеличивается на 42,28%. Доля зерновых в площади пашни увеличивается на 5,79%, а в площади посевов на 3,04%. Наибольший удельный вес в структуре площади зерновых культур в рассматриваемый период занимают озимые зерновые, а наименьший – зернобобовые. Доля убранной площади зерновых культур за рассмотренный период остается неизменной.

Таблица 6. Динамика размера посевных площадей и интенсивности их использования в ООО «Примерное».

Показатели |

Годы |

2011 г. в % к 2009 г. |

||

2009 |

2010 |

2011 |

||

Площадь пашни, га |

2559 |

2559 |

2559 |

100,00 |

в том числе посевная |

2240 |

2275 |

2300 |

102,68 |

Из общей площади посевов зерновые, га |

1380 |

1460 |

1460 |

105,80 |

в том числе |

|

|

|

|

озимые |

620 |

534 |

670 |

108,06 |

яровые |

730 |

890 |

610 |

83,56 |

зернобобовые |

30 |

36 |

180 |

600,00 |

Использование пашни под посев в % |

63,17 |

88,90 |

89,88 |

142,28 |

в пашне |

53,93 |

57,05 |

57,05 |

105,79 |

в площади посевов |

61,61 |

64,18 |

63,48 |

103,04 |

Доля убранной площади зерновых в % |

100,00 |

100,00 |

100,00 |

100,00 |

От того как эффективно используются посевные площади под культуры, зависит их урожайность и валовое производство.

Таблица 7. Динамика урожайности зерновых культур в ООО «Примерное»

Показатели |

Годы |

2011 г. в% к 2009 г. |

||

2009 |

2010 |

2011 |

||

Урожайность, ц/га |

18,59 |

28,3 |

27,65 |

148,74 |

в том числе: |

|

|

|

|

озимые |

17,2 |

35,7 |

29,34 |

170,58 |

яровые |

19,51 |

24,3 |

27,73 |

142,13 |

зернобобовые |

24,83 |

19,7 |

18,42 |

74,18 |

В 2011 году по сравнению с 2009 годом урожайность зерновых культур увеличивается на 9,06 ц/га, особенно ярко происходит увеличение озимых зерновых на 12,14 ц/га, это обусловлено увеличение посевных площадей. Несмотря на увеличение посевных площадей и валового сбора зернобобовых культур происходит снижение урожайности на 6,41 ц/га.

С помощью выравнивания динамического ряда проанализируем как изменилась урожайность зерновых культур за последние 10 лет.

В результате выравнивания было получено уравнение:

у = 1,292х – 2567 – это означает, что, несмотря на колебания в отдельные годы, наблюдается ежегодное увеличение урожайности на 1,292 ц/га.

Таблица 8. Динамика производства зерна в ООО «Примерное»

Показатели |

Годы |

2011 г. в% к 2009 г. |

||

2009 |

2010 |

2011 |

||

Валовое производство, ц |

25652 |

41434 |

37273 |

145,30 |

в том числе: |

|

|

|

|

озимые |

10662 |

19067 |

19661 |

184,40 |

яровые |

14245 |

21658 |

15254 |

107,08 |

зернобобовые |

745 |

709 |

2358 |

316,51 |

Наибольший объем производства зерна в рассматриваемый период наблюдается в 2010 году, а наименьший в 2009 году. Производство зернобобовых культур в ООО «Примерное» возрастает большими темпами с 745 ц до 2358 ц . Увеличение объемов производства зерна было связано с расширением посевных площадей под зерновыми в изучаемом хозяйстве.

Изменение урожайности и площадей обусловило изменение валовых сборов, в том числе и по зерновым культурам. Для расчета этого влияния нами применим индексный метод анализа, все расчеты сведены в таблицу.

Таблица 9. Площади и урожайность зерновых культур в ООО «Примерное»

Культуры |

Площадь, га |

Урожайность, ц/га |

У0 П1 |

У0 П0 |

У1 П1 |

||

2010 г. |

2011 г. |

2010 г. |

2011 г. |

||||

Озимые |

620 |

670 |

17,2 |

29,34 |

11524 |

10664 |

19658 |

Яровые |

730 |

610 |

19,51 |

27,73 |

11901 |

14242 |

16915 |

Зернобобовые |

30 |

180 |

24,83 |

18,42 |

4469 |

745 |

3316 |

Итого |

х |

х |

х |

х |

27894 |

24906 |

39889 |

П0 – посевная площадь 2010 года

П1 – посевная площадь 2011 года

У0 – урожайность 2010 года

У1 – урожайность 2011 года

∑У1П1/ ∑У0 П0 = ∑ У1П1/ ∑У0 П1 * ∑У0 П1/ ∑У0 П0

∑У1П1/ ∑У0 П0 – индекс валового производства

∑ У1П1/ ∑У0 П1 – индекс урожайности

∑У0 П1/ ∑У0 П0 – индекс посевных площадей

1,60 = 1,43*1,12

Индексным методом анализа показано, что в большей степени увеличение производства зерна в хозяйстве ООО «Примерное» обусловлено увеличением урожайности зерновых культур на 43% или на 11995 ц/га и увеличением посевных площадей на 12% или на 2988 га.

Проведем анализ производства зерна в ООО «Примерное»

Таблица 10. Факторный анализ производства зерна

Продукция |

Отклонение |

||

Общее |

За счет площади посева |

За счет урожайности |

|

Озимые зерновые |

594 |

4852 |

-4258 |

Яровые зерновые |

-6404 |

-6835 |

431 |

Зернобобовые |

1649 |

2837 |

-1188 |

Производство озимых зерновых и зернобобовых увеличилось на 594 и 1649 ц соответственно, а яровых зерновых сократилось на 6404 ц. Изменение площади посева привело к увеличению производства озимых зерновых и зернобобовых культур на 4853 и 2837 ц и сокращению производства яровых зерновых на 2837 ц, а изменение урожайности к снижению озимых зерновых и зернобобовых на 4258 и 1188 ц и увеличению яровых зерновых на 431 ц.

Итак, в период с 2009–2011 года произошло увеличение производства зерна 45,3%. На это, в первую очередь, повлияло увеличение уровня урожайности зерновых культур на 48,74% и увеличения посевных площадей на 5,8%. Важным фактором увеличения урожайности культур является внесение удобрений и агрохимикатов. В ООО «Примерное» вносятся как минеральные, так и органические удобрения. Под озимую, яровую пшеницу и ячмень в 2008 году были внесены следующие удобрения – дианат, аммиачная селититра, диаммофоска (только под яровую пшеницу, ячмень и горох).

Таблица 11. Минеральные удобрения вносимые под зерновые в 2010 году

Наименование |

Количество |

Цена, руб. |

Диаммофоска |

30 т |

432203,38 |

Аммиачная селитра |

39,4 т |

319193,98 |

Азофоска |

12,6 т |

113418,54 |

Итого |

х |

879189,62 |

В ООО «Примерное» кроме минеральных удобрений используются и органические (навоз). В нашей стране и за рубежом внесение навоза и других органических удобрений, непосредственно под ячмень практикуют довольно редко. Ячмень главным образом возделывают в полевых севооборотах. Он использует последействие органических удобрений, внесенных под предшествующие культуры.

В ООО «Примерное» в рассматриваемый период наибольшие затраты приходятся на удобрения, чем на семена и посадочный материал. Если рассматривать зернобобовые культуры, то во всех годах затраты на семена превышают затраты на удобрения ( 41,35 – затраты на семена, 12,44 – на удобрения). В расчете на 1 га посева по озимым и яровым затраты на удобрения больше затрат на семена, а по зернобобовым наоборот. По семенам наибольшее количество затрат приходятся на зернобобовые культуры, а наименьшие на озимые зерновые.

Таблица 12. Денежные затраты на семена и удобрения по ООО «Примерное»

Показатели |

Озимые зерновые культуры |

Яровые зерновые культуры |

Зернобобовые культуры |

||||||

2009 год |

2010 год |

2011 год |

2009 год |

2010 год |

2011 год |

2009 год |

2010 год |

2011 год |

|

Затраты на удобрения, тыс. руб. |

696 |

329 |

188 |

346 |

700 |

573 |

11 |

33 |

120 |

Затраты на семена и посадочный материал, тыс. руб. |

25 |

23 |

342 |

337 |

506 |

559 |

65 |

74 |

399 |

В% к всего затрат: затраты на удобрения |

38,84 |

12,36 |

3,75 |

13,86 |

18,46 |

17,33 |

5,58 |

12,22 |

12,44 |

затраты на семена и посадочный материал |

1,40 |

0,86 |

6,81 |

13,5 |

13,35 |

16,91 |

32,99 |

27,41 |

41,35 |

В расчете на 1 га, руб.: затраты на удобрения |

1122,6 |

616,1 |

280,6 |

473,97 |

786,5 |

939,3 |

366,7 |

916,7 |

666,7 |

затраты на семена и посадочный материал |

40,32 |

43,07 |

510,5 |

461,64 |

567,3 |

916,4 |

2166,7 |

2055,6 |

2216,7 |

В ООО «Примерное» выращивают: ячмень, озимую и яровую пшеницу.

В условиях хозяйства наиболее выгодно производство ячменя. В сравнении с овсом, он является более питательным, а именно, при равных количествах сухого вещества, зерно ячменя содержит большее количество кормовых единиц и каротина, необходимых для питания и роста животных.

Таблица 13. Виды сортов зерна и нормы высева

Виды культур |

Норма высева, кг/га |

Ячмень |

|

Элита |

350 |

Атаман |

300 |

Шестигранник |

350 |

Озимая пшеница |

|

Московская элита 39 |

250 |

Яровая пшеница |

|

Московская элита 35 |

300 |

Для условий хозяйства наиболее урожайными являются озимые зерновые культуры. Средняя урожайность озимых зерновых культур за последние три года составила 24,85 ц/га и превышает урожайность яровых культур на 1 ц/га. В ООО «Примерное» наибольшее предпочтение отдается производству яровых культур (в особенности пшеницы).

Себестоимость продукции – важнейший качественный показатель, отражающий все стороны хозяйственной деятельности предприятия. Себестоимость зерна показывает результаты использования всех производственных ресурсов, а именно семян, удобрений, топлива, энергии, а также основных фондов и трудовых ресурсов.

Вопросы снижения себестоимости продукции приобрели еще большее значение при переходе сельскохозяйственных организаций в рыночные условия хозяйствования. Так как в этих условиях для нормальной хозяйственной деятельности требуется наличие достаточной суммы прибыли и систематическое повышение рентабельности предприятия.

На уровень себестоимости зерна оказывают существенное влияние два фактора: денежно-материальные затраты на 1 га посевов зерновых и урожайность зерновых культур.

Таблица 14. Факторный анализ себестоимости 1 ц зерна в ООО «Примерное»

Продукция |

Отклонение |

||

Общее |

За счет затрат на 1 га |

За счет урожайности |

|

Зерно |

85,43 |

80,42 |

5,01 |

Себестоимость 1 ц зерна в ООО «Примерное» в отчетном году увеличилась по сравнению с базисным годом на 85,43 рубля. За счет увеличения затрат на 1 га посевов зерновых культур себестоимость 1 ц зерна увеличилась на 80,42 рубля, а за счет снижения урожайности зерновых – на 5,01 рубля. Таким образом, наибольшее влияние на увеличение себестоимости 1 ц зерна в хозяйстве оказало увеличение затрат на 1 га посева зерновых культур.

Себестоимость 1 ц зерна в ООО «Примерное» ежегодно увеличивается на 17%, о чем свидетельствует среднегодовой коэффициент роста 1,17. Уравнением прямой линии Y=24,26 – 48480 подтверждается, что себестоимость 1 ц зерна ежегодно увеличивается на 24,26 рубля .

Таблица 15. Динамика себестоимости 1 ц зерна в ООО «Примерное»

Одним из факторов повышения эффективности производства является снижение затрат на гектар посева зерновых культур до оптимальных значений. Чем лучше организовано производство, эффективнее и целесообразнее используются ресурсы, труд, семена, удобрения, основные средства, тем выше урожайность зерновых культур, и тем дешевле обходится хозяйству производство зерна. В настоящее время во многих сельскохозяйственных предприятиях наблюдается рост себестоимости производимой продукции, причиной которого является повышение цен на удобрения, ГСМ, энергию. Данная ситуация наблюдается и в ООО «Примерное».

На изменение себестоимости оказывают влияние множество факторов. Некоторые из них зависят непосредственно от организации производства в самом хозяйстве, другие же имеют внешний характер. Большое значение для анализа изменения себестоимости имеет состав и структура затрат на производство продукции. Поэтому одной из первоочередных задач анализа является определение непосредственного влияния на себестоимость тех или иных статей затрат и перерасхода по ним (Таблица ).

Таблица 16. Динамика структуры себестоимости зерна в ООО «Примерное»

Элементы затрат |

2009 г. |

2010 г. |

2011 г. |

||||||

Затраты, тыс. руб. |

Струк- тура, % |

Себесто- имость |

Затраты, руб. |

Струк- тура, % |

Себесто- имость |

Затраты, тыс. руб. |

Струк- тура, % |

Себесто- имость |

|

Оплата труда |

336 |

7,84 |

13,48 |

456 |

6,78 |

10,95 |

1367 |

14,71 |

36,32 |

Семена и посадочный материал |

427 |

9,52 |

16,37 |

603 |

8,97 |

14,49 |

1300 |

13,99 |

34,55 |

Удобрения |

1053 |

23,48 |

40,38 |

1062 |

15,80 |

25,52 |

881 |

9,48 |

23,41 |

Содержание основных средств всего |

1817 |

40,51 |

69,66 |

2023 |

30,09 |

48,60 |

3001 |

32,30 |

79,77 |

в т.ч. затраты на ГСМ |

1234 |

27,51 |

47,31 |

1334 |

19,84 |

32,05 |

1599 |

16,78 |

41,44 |

Прочие |

852 |

19,00 |

32,67 |

2579 |

38,36 |

61,96 |

2742 |

29,51 |

72,88 |

Затраты всего |

4485 |

100,00 |

171,96 |

6723 |

100 |

161,53 |

9291 |

100,00 |

246,96 |

Основной удельный вес в себестоимости 1 ц зерна в ООО «Примерное» в 2009, 2010 годах занимают затраты на содержание основных средств. Основная доля в которых приходится на ГСМ, в связи с большим ростом цен на нефтепродукты. Затраты на содержание основных средств в 2011 году по сравнению с 2009 годом увеличились на 1184 тыс. руб. или на 65,16 процентных пунктов. В 2010 году наибольший удельный вес занимают прочие затраты 38,36%. Зарплата производственных рабочих составляет небольшую долю в составе затрат, так как процессы в растениеводстве на производстве зерновых культур в основном механизированы (наименьшие затраты в 2009 и в 2010 году приходятся на оплату труда (7,84% и 6,78%)). Уменьшение затрат на оплату труда является одним из условий снижения себестоимости зерновой продукции.

Однако, данные затраты должны снижаться за счет повышения производительности труда работников. Важным фактором роста производительности труда является повышение материальной заинтересованности работников в увеличении производства зерна. При анализе затрат на оплату труда необходимо знать как изменилась себестоимость 1 ц зерна за счет трудоемкости и уровня оплаты труда за 1 чел.-ч.

Таблица 17. Факторный анализ оплаты труда с отчислениями на 1 ц зерна в ООО «Примерное»

Увеличение затрат на оплату труда на 1 ц зерна составило 25,67 рубля. Данное изменение произошло за счет увеличения трудоемкости зерна на 24,45 рубля, а за счет увеличения уровня оплаты труда на 1 чел.-ч. на 1,22 рубля.

Главным образом, на изменение себестоимости 1 ц зерна в ООО «Примерное» большое влияние оказывает урожайность зерновых.

Значительное влияние на изменение урожайности, тем самым на себестоимость 1 ц зерна оказывают затраты на удобрение почвы. Наибольший удельный вес затрат на удобрения составил 23,48% в общей сумме затрат в 2009 году. В 2009 же году данные затраты составили лишь 9,48%.

В результате анализа себестоимости зерна в ООО «Примерное», можно сделать следующие выводы. За анализируемый период себестоимость 1 ц возросла на 109,14 рублей, в том числе на 5,06 рублей за счет снижения урожайности и за счет увеличения затрат на 1 га посевов зерновых культур на 80,42 рубля. Несомненно, на увеличение себестоимости 1 ц зерна значительное влияние оказало изменение структуры затрат на производство зерна. Основной удельный вес в структуре себестоимости 1 ц зерна занимают затраты на содержание основных средств.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли выполним способом цепной подстановки.

Таблица 18. Исходные данные для факторного анализа прибыли от реализации зерна, тыс. руб.

Показатель |

Базовый период |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

Отчетный период |

Выручка от реализации (В) |

10210 |

5127,32 |

7473 |

Полная себестоимость (З) |

7086 |

3559,04 |

4649 |

Прибыль (П) |

3124 |

1568,28 |

2824 |

Рассчитаем индекс объема продаж путем сопоставления фактического объема реализации с базовым:

I = 18920/37668 = 0,5

3124*0,5 = 1562 тыс. руб. (сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов).

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен (из условной выручке вычитаем условную сумму затрат):

5127,32 – 3559,04 = 1568,28 тыс. руб.

Подсчитаем сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции (из фактической суммы выручки вычитаем условную сумму затрат):

7473 – 3559,04 = 3913,96 тыс. руб.

Таблица 19. Расчет влияния факторов на изменение суммы прибыли от реализации зерна

Показатель прибыли |

Факторы |

Порядок расчета |

Прибыль, тыс. руб. |

|||

Объем продаж |

Структура продаж |

Цены |

Себестоимость |

|||

П0 |

t0 |

t0 |

t0 |

t0 |

В0 – З0 |

3124 |

Пусл1 |

t1 |

t0 |

t0 |

t0 |

П0 – Крп |

1562 |

Пусл2 |

t1 |

t1 |

t0 |

t0 |

Вусл – Зусл |

1568,28 |

Пусл3 |

t1 |

t1 |

t1 |

t0 |

В1 – Зусл |

3913,96 |

П1 |

t1 |

t1 |

t1 |

t1 |

В1 – З1 |

2824 |

Установим, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет объема реализации продукции:

∆Пvpп = Пусл1 – П0 = 1562 – 3124 = -1562 тыс. руб.;

за счет структуры товарной продукции:

∆Пстр = Пусл2 - Пусл1 = 1568,28 – 1562 = +6,28 тыс. руб.;

за счет отпускных цен:

∆Пц = Пусл3 - Пусл2 = 3913,96 – 1568,28 = + 2345,68 тыс. руб.;

за счет себестоимости реализованной продукции:

∆Пс = П1 - Пусл3 = 2824 – 3913,96 = – 1089,96 тыс. руб.

Итого: – 300 тыс. руб.

Результаты расчетов показывают, что снижение прибыли обусловлено в основном снижением объема реализованной продукции. В связи с повышением себестоимости зерна сумма прибыли уменьшилась на 1089,96 тыс. руб.

Получение прибыли организацией во многом зависит от цены реализации продукции, коммерческой себестоимости и объема реализации зерна.

Производство зерна в 2011 году по сравнению с 2009 годом увеличилось на 45,3%, это происходит за счет увеличения посевных площадей. Уровень товарности за рассматриваемый период времени сократился на 38,42%, это происходит за счет сокращения реализованной продукции. Коммерческая себестоимость всего сократилась на 3%, в том числе на 1 ц увеличилась на 8,4%. Выручка и цена увеличиваются на 16,08 и на 29,72%. Наибольшая сумма прибыли от продажи в ООО «Примерное» была получена 2010 году, когда уровень рентабельности продаж составил 30,60%.

Таблица 20. Эффективность производства и реализации зерна в ООО «Примерное»

Показатели |

Годы |

Темп роста, % |

||

2009 |

2010 |

2011 |

||

Произведено, ц |

25652 |

41434 |

37273 |

145,30 |

Реализовано, ц |

21144 |

37668 |

18920 |

89,48 |

Уровень товарности, % |

82,43 |

90,91 |

50,76 |

61,58 |

Коммерческая себестоимость всего, руб. |

4793 |

7086 |

4649 |

97,00 |

в том числе на 1 ц |

226,68 |

188,12 |

245,72 |

108,40 |

Выручено, тыс. руб. |

6438 |

10210 |

7473 |

116,08 |

Цена 1 ц, руб. |

304,48 |

271,05 |

394,98 |

129,72 |

Прибыль (+) Убыток (–) всего, руб. |

1645 |

3124 |

2824 |

171,67 |

в том числе |

|

|

|

|

на 1 ц |

77,80 |

82,94 |

149,26 |

191,85 |

на 1 га |

1192,03 |

2139,73 |

1934,25 |

162,27 |

Рентабельность, % |

|

|

|

|

производства |

34,32 |

44,09 |

60,74 |

176,98 |

продаж |

25,55 |

30,60 |

37,79 |

147,91 |

Одним из важнейших показателей финансового результата предприятия является уровень товарности, она определяется соотношением товарной и валовой продукции и выражается в процентах. Чем выше уровень товарности, тем больше выручка от реализации продукции и соответственно финансовые результаты. К товарной продукции относят продукцию проданную государству, на рынке, рабочим или служащим, продукцию, выделенную на оплату труда и общественное питание. В товарную продукцию не включают остатки продукции прошлых лет, реализуемых в отчетном году.

С помощью факторного анализа можно проследить количественное влияние таких факторов, как объем производства и объем реализации зерна на товарность в ООО «Примерное».

Общее отклонение товарности зерна в ООО «Примерное» составило -40,15%, в том числе изменение объема производства зерна привело к снижению товарности зерна на 45,25%, а изменение объема реализации зерна к увеличению на 5,1%.

Таблица 21. Факторный анализ товарности зерна в ООО «Примерное»

Продукция |

Отклонение |

||

общее |

За счет объема производства |

За счет объема реализации |

|

Зерно |

-40,15 |

-45,25 |

+5,1 |

Проведем анализ рентабельности производства зерна в ООО «Примерное».

Таблица 22. Расчет показателей рентабельности производства зерна

Показатели |

Годы |

Темп роста, % |

||

2009 |

2010 |

2011 |

||

Продано зерна, ц |

21144 |

37668 |

18920 |

89,82 |

Выручка от реализации зерна, тыс. руб. |

6438 |

10210 |

7120 |

110,59 |

Себестоимость реализованной продукции, тыс. руб. |

4793 |

7086 |

4649 |

97,00 |

Прибыль, тыс. руб. |

1645 |

3124 |

2824 |

171,67 |

Прибыль в расчете: |

|

|

|

|

на 1 га посева зерновых, руб. |

1192 |

2139,7 |

1934,25 |

162,27 |

на 1 чел.-ч, руб. |

149,54 |

86,78 |

88,25 |

59,01 |

Уровень рентабельности, % |

34,32 |

44,09 |

60,74 |

176,98 |

Средняя цена реализации 1ц, руб./ц |

304,49 |

271,05 |

394,98 |

129,72 |

Полная себестоимость 1ц, руб./ц. |

226,68 |

188,12 |

245,72 |

108,40 |

Производство зерна в рассматриваемом хозяйстве снизилось в 2011 году по сравнению с 2009 годом на 10,18%. Выручка о реализации зерна увеличилась на 10, 59%, за счет увеличения цены реализации на 29,72 руб. за 1 ц. Прибыль, полученная от реализации зерна увеличилась на 71,67%, в расчете на 1 га посева так же произошло увеличение на 62,27%, а на 1 чел.-ч. Наоборот сократилась на 40,99%, за счет увеличения прямых затрат труда. Уровень рентабельности вырос за исследуемый период с 34,32 до 60,74%. На это могла повлиять высокая цена реализации зерна.

Таблица 23. Факторный анализ рентабельности производства зерна в ООО «Примерное»

Продукция |

Отклонение |

||

общее |

за счет изменения цены реализации |

за счет изменения себестоимости |

|

Зерно |

+16,65 |

+65,87 |

– 49,22 |

По результатам факторного анализа, можно сделать вывод, что в отчетном 2011 году произошло увеличение рентабельности производства зерна по сравнению с базисным 2010 годом на 16,65%, за счет увеличения цены реализации на 65,87% и снижения себестоимости на 49,22%.

На основе полученных расчетов составим прогноз развития производства зерна в ООО «Примерное».

Таблица 24. Прогноз развития производства зерна

Показатели |

Факт (последнего изучаемого года) |

Прогноз |

||

1 вариант min |

2 вариант opt |

3 вариант max |

||

Урожайность, ц/га |

27,65 |

29,2 |

30,06 |

30,55 |

Посевная площадь, га |

1460 |

1460 |

1460 |

1460 |

Валовой сбор, ц |

37273 |

42632 |

43887,6 |

44603 |

Товарность, % |

50,76 |

56,95 |

58,18 |

58,85 |

Реализовано, ц |

18920 |

24278,8 |

25534,4 |

26249,8 |

Производственная себестоимость 1 ц, руб. |

246,96 |

242,30 |

241,38 |

240,87 |

Коммерческая себестоимость 1 ц, руб. |

245,72 |

250,45 |

251,41 |

251,90 |

Полная себестоимость всего, тыс. руб. |

4649 |

6080,63 |

6419,60 |

6612,32 |

Цена реализации 1 ц, руб. |

450 |

450 |

450 |

450 |

Выручка всего, тыс. руб. |

7473 |

10925,5 |

11490,5 |

11812,4 |

Прибыль/убыток, тыс. руб. |

2824 |

4844,9 |

5070,9 |

5200,1 |

Рентабельность/убыточность, % |

60,74 |

79,68 |

78,99 |

78,64 |

На основе составленного прогноза, можно сделать вывод, что наибольший валовой сбор зерна имеет вариант №3 (44603 ц/га), объем реализации и товарность соответственно в данном варианте наиболее высокие. Производственная себестоимость 1 ц наибольшая в варианте №1 (242,3 руб.), а коммерческая в варианте №3 (251,9 руб.). В настоящее время предприятие реализует зерно по 450 руб. за 1 ц. Наивысшую прибыль имеет вариант №3 (5200,1 тыс. руб.), а наиболее рентабельным является вариант №2 – 78,99%.

На основе полученных расчетов составим прогноз развития производства зерна в ООО «Примерное».

Таблица 25. Прогноз развития производства зерна

Показатели |

Факт (последнего изучаемого года) |

Прогноз |

||

1 вариант min |

2 вариант opt |

3 вариант max |

||

Урожайность, ц/га |

27,65 |

29,2 |

30,06 |

30,55 |

Посевная площадь, га |

1460 |

1460 |

1460 |

1460 |

Валовой сбор, ц |

37273 |

42632 |

43887,6 |

44603 |

Товарность, % |

50,76 |

56,95 |

58,18 |

58,85 |

Реализовано, ц |

18920 |

24278,8 |

25534,4 |

26249,8 |

Производственная себестоимость 1 ц, руб. |

246,96 |

242,30 |

241,38 |

240,87 |

Коммерческая себестоимость 1 ц, руб. |

245,72 |

250,45 |

251,41 |

251,90 |

Полная себестоимость всего, тыс. руб. |

4649 |

6080,63 |

6419,60 |

6612,32 |

Цена реализации 1 ц, руб. |

450 |

450 |

450 |

450 |

Выручка всего, тыс. руб. |

7473 |

10925,5 |

11490,5 |

11812,4 |

Прибыль/убыток, тыс. руб. |

2824 |

4844,9 |

5070,9 |

5200,1 |

Рентабельность/убыточность, % |

60,74 |

79,68 |

78,99 |

78,64 |

На основе составленного прогноза, можно сделать вывод, что наибольший валовой сбор зерна имеет вариант №3 (44603 ц/га), объем реализации и товарность соответственно в данном варианте наиболее высокие. Производственная себестоимость 1 ц наибольшая в варианте №1 (242,3 руб.), а коммерческая в варианте №3 (251,9 руб.). В настоящее время предприятие реализует зерно по 450 руб. за 1 ц. Наивысшую прибыль имеет вариант №3 (5200,1 тыс. руб.), а наиболее рентабельным является вариант №2 – 78,99%.

Заключение

Проведенные исследования позволяют сделать следующие выводы: при современных условиях функционирования рыночной экономики, невозможно успешно управлять предприятием, без эффективного прогнозирования и планирования его деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным). Но даже без таких отделов обойтись без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами.

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть незамечены при использовании только одного метода.

Объектом исследования курсовой работы выступало ООО «Примерное» Аргаяшского района Челябинской области. По производственным показателям данное предприятие является предприятием среднего размера, имеющим мясомолочное направление с развитым производством зерна. Выручка от реализации зерна в 2011 году составила 7473 тысяч рублей. Исследуемое хозяйство достаточно обеспечено земельными ресурсами, состав и структура которых были неизменны в последние годы. Размер сельскохозяйственных угодий в хозяйстве в 2011 году составил 3307 га. В ООО «Примерное» в последние годы наблюдается обеспеченность трудовыми ресурсами. Состояние материально-технической базы в ООО «Примерное» удовлетворительное. Обеспеченность хозяйства почти всеми ресурсами и эффективное их использование повлияло на то, что в 2009–2011 годах хозяйство получило прибыль.

Был проведен прогноз урожайности зерна в 2012 году, данный прогноз осуществлялся тремя методами, максимальная из которых получилась равная 30,55 ц/га (что на 2,9 ц/га больше фактической урожайности). Данный вариант (с наибольшей урожайностью), превосходит по всем рассматриваемым показателям все оставшиеся варианты. При этом наиболее рентабельным оказался прогноз №2, хотя с небольшим отрывом от варианта №3.

Без составления прогнозов финансово-хозяйственной деятельности предприятия невозможно оценить его будущую рентабельность и, соответственно, целесообразность функционирования в будущем. Кроме того, нельзя внести коррективы и максимально увеличить прибыль, если не проанализировать доходы от реализации продукции и затраты на её выпуск.

Список Литературы

1. Борисевич, В.И. Прогнозирование и планирование экономики. Учебное пособие. – Мн.: ИП «Экоперспектива», 2000. – 432 с.

2. Владимирова Л.П. Прогнозирование и планирование в условиях рынка. Учеб. пособие. – М.: Издательский до «Дашков и К», 2000. – 308 с.

3. Водянников В.Т. Организация и управление производством на сельскохозяйчтвенных предприятиях. Учебное пособие. – М.: Издательство «КолосС», 2005. – 506 с.

4. Голышев, М.Е. Анализ эффективности зернового хозяйства: проблемы и пути развития / М.В. Грибков // Нижегородский аграрный журнал. – 2004. – №6 (26). – С. 14–15.

5. Горемыкин В.А. Планирование на предприятии. – М.: Академический проект, 2006. – 528 с.

6. Горемыкин В.А. Планирование на предприятии. Учебник. – Издательство 4-е, стереотипное. – М.: Информационно-издательский дом «Филинъ», 2004. – 520 с.

7. Ермолович Л.Л., Сивчик Л.Г., Щитникова И.В. Анализ хозяйственной деятельности предприятия: учеб. пособие / под общ. ред. Ермоловича. – Мн.: Интерпрессервис; Экоперспектива 2001 – 576 с.

8. Ильин А.И. Планирование на предприятии. Учеб. пособие. – Мн.: ООО «Новое знание», 2000. – 312 с.

9. Королев В.Д. Организация и управление производством. / Л.Б. Винничек, Г.Н. Кочетова и др. – М.: «КолосС», 2005. – 464 с.

10. Максутова Л.Г. Совершенствовать планирование в рыночной экономике. / Экономика сельскохозяйственных и перерабатывающих предприятий. – 2007. – №7.

11. Морозова Т.Г. Прогнозирование и планирование в условиях рынка. / А.В. Пикулькин. – М.: ЮНИТИ-ДАНА, 2000. – 318 с.

12. Савицкая, Г. Анализ хозяйственной деятельности АПК: Учеб. / Г. Савицкая. – Мн.: ИП «Экоперспектива», 1998. – 494 с.

13. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. / Г. Савицкая. – М.: ИНФРА – М, 2003. – 344 с.

14. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: Новое знание, 2006. – 652 с.

15. Сиваков, И.Ф. Экономический анализ и диагностика деятельности с.-х. предприятий. – М.: ИИЦ «Статистика России», 2005. – 271 с.

16. Сергеев А.А. Экономические основы бизнес-планирования. – М.: ЮНИТИ-ДАНА, 2004. – 426 с.

17. Терновых К.С. Планирование на предприятиях АПК. / А.С. Алексеенко, А.С. Анненко и др. – М.: КолосС, 2006. – 333 с.