Территориальная структура мирового страхового рынка и его структура по отраслям страхования в 2008 г.

Регион |

Страхование жизни |

Страхование другое, чем жизни |

Разом |

|||

Премии, млн. долларов |

Доля ВВП, % |

Премии, млн. долларов |

Доля ВВП, % |

Премии, млн. долларов |

Доля ВВП, % |

|

Америка |

666 954 |

3,35 |

783 795 |

3,94 |

1 450 749 |

7,29 |

Европа |

1 050 815 |

4,54 |

702 386 |

2,92 |

1 345 816 |

7,46 |

Азия |

690 951 |

4,42 |

242 407 |

1,53 |

104 933 |

5,95 |

Океания |

43 835 |

3,96 |

33 881 |

3,06 |

77 716 |

7,02 |

Африка |

37 866 |

2,47 |

16 847 |

1,1 |

54 713 |

3,57 |

Вместе |

2 490 421 |

4,13 |

1 779 316 |

2,95 |

4 269 737 |

7,07 |

OECD |

2 147 210 |

4,87 |

1 548 862 |

3,45 |

3 756 939 |

8,32 |

G7 |

1 710 983 |

5,31 |

1 214 963 |

3,65 |

512 799 |

8,96 |

EU-27 |

998 452 |

5,21 |

618 009 |

3,07 |

3 696 073 |

8,28 |

NAFTA |

634 394 |

3,76 |

730 445 |

4,33 |

2 925 946 |

8,1 |

ASEAN |

29 329 |

2,03 |

16 164 |

0,96 |

1 616 461 |

2,99 |

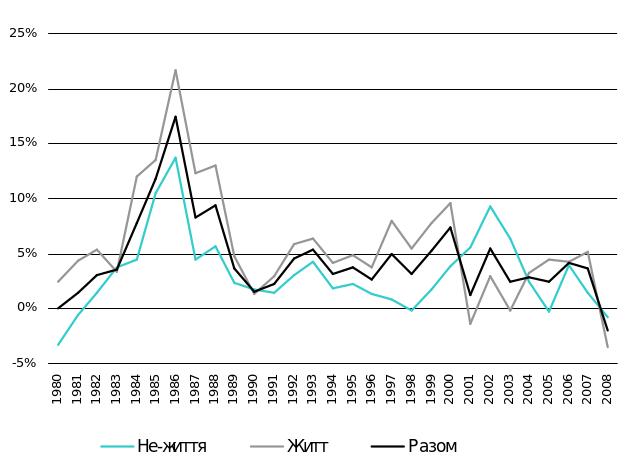

Рис.5.1. Динамика собранных премий, % к предыдущему году

Таблица 5.5.

Структура расходов страховщиков в 1999 и 2009 гг. %

|

1999 |

2009 |

Возврат средств страхователям |

30 |

3 |

Перестрахование |

25 |

5 |

Банки |

5 |

9 |

Страховой фонд |

5 |

46 |

Резервный фонд |

5 |

14 |

Финансовые операции |

30 |

23 |

Итак , объемы премий и темпы прироста страховых резервов в 2008 году значительно сократились , а объемы выплат , особенно из-за гибели людей в природных катастрофах , наоборот , увеличилось . Структура расходов страховщиков в 2008 г. значительно ухудшилась. Мировой финансовый кризис существенно повлиял на мировой страховой рынок , однако уже в 2009 г. он снова начал восстанавливаться. Страховая деятельность относится к самых прибыльных видов мирового бизнеса. Так , в 2000 году 6 страховых компаний входили в список 50 крупнейших компаний мира . Ежегодный мировой объем страховых услуг приближается к 2,5 трлн долл. . США .

Аккумулированные страховыми компаниями ресурсы согласно их характеру преимущественно используются для долгосрочных производственных капиталовложений через рынок ценных бумаг . Следует отметить , что большинство банков , которые опираются в основном на сравнительно краткосрочные привлеченные средства , таких возможностей не имеют. Поэтому постепенно страховые компании начинают доминировать на мировых и национальных рынках капиталов . Поскольку приток денежных средств в виде страховых премий и доходов от активных операций , как правило , намного превышает сумму ежегодных выплат держателям полисов , это позволяет страховым компаниям из года в год увеличивать инвестиции в долгосрочные ценные бумаги с фиксированными сроками погашения , прежде всего в облигации промышленных корпораций , акции предприятий и закладные под недвижимость. Благодаря огромным инвестиционным ресурсам страховые компании превращаются в действенные внешние центры финансового влияния в отношении промышленных корпораций .

В большинстве экономически развитых стран государство существенно влияет на национальный страховой рынок через законодательство и уполномоченные страховые организации , в которых она обладает , как правило , значительным пакетом акций . Такие страховщики проводят по поручению государства специфические виды страхования и выполняют роль своеобразного барьера для оттока валюты по каналам страхования и перестрахования за границу . Например , компании осуществляют страхование экспортных кредитов , чтобы поощрить национальный экспорт . Во многих странах закреплено законодательную норму об обязательном передачи уполномоченным страховым компаниям в перестрахование и сострахование фиксированного процента всех рисков , принимаемых на страхование в данной стране . Благодаря этому удается полнее использовать емкость страхового рынка и обеспечивать непосредственный государственный контроль за возможными каналами утечки валюты за границу .

В последнее время значительно усилилась конкуренция между банковским и страховым бизнесом , и победителями в этой конкурентной борьбе часто выходят страховые компании. Например , во Франции за последние 20 лет доля личных сбережений на банковских счетах уменьшилась с 59% до 15 % , а средств , инвестированных в страховые активы , возросла с 10% до 45 %. Распространенным компромиссным способом решения конкурентных противоречий между страховыми и банковскими учреждениями стало слияние в той или иной форме банковского и страхового бизнеса в единый конгломерат , который одновременно обеспечивает банковские и страховые услуги.

Банки предлагают страховые услуги , а страховые компании открывают депозитные и сберегательные счета ; иногда банки создают дочерние страховые структуры , а страховые компании участвуют в банковских формированиях . В отдельных странах разрешается слияние банков со страховыми компаниями. Кроме того, банки часто покупают ценные бумаги и становятся владельцами существенной доли ценных бумаг страховых компаний или , наоборот , страховые компании становятся владельцами ценных бумаг банков . Нередко банки и страховые компании заключают между собой кооперативные соглашения и образуют совместное предприятие, оставаясь при этом независимыми.

В большинстве стран страховые компании активно вовлечены в пенсионный бизнеса, в рамках которого они активно и успешно конкурируют с другими институтами этого рынка ( пенсионными фондами и т.д. . ). Скажем , во Франции и Великобритании успехи страхового бизнеса в этой сфере настолько убедительны , что правительства этих стран оказали влиятельным страховым компаниям официальные разрешения на право продажи и управления пенсионными средствами

Реальностью сегодняшнего стала активизация международной деятельности страховых компаний ( особенно в Европе с созданием Европейского союза) , а именно слияние страховых компаний , которые находятся в разных странах, и открытие новых филиалов за рубежом. С 16 июня 1999 вступило в силу Соглашение о партнерстве между Украиной и странами Евросоюза в части банковской и страховой деятельности, которая предусматривает, в частности, создание для иностранных страховщиков условия, не хуже тех, что существуют для страховщиков - резидентов. Учитывая сказанное, страховой рынок Украины потерпит существенные изменения, о которых пойдет речь. В развитых странах страхование является одним из важнейших секторов национальной экономики и обеспечивает перераспределение 8-12 % валового внутреннего продукта. Общий объем поступлений в бюджеты этих стран от страховой отрасли сравним с объемом соответствующих поступлений от банковской системы. Аккумулированные через страхование денежные средства являются источником крупных инвестиций.