Глава 4 капитализм у себя дома

Если капитализм и был у себя дома в сфере обращения, он тем не менее не занимал всего ее пространства. Обычно свои излюбленные места и рубежи он находил там, и только там, где бывал оживленный обмен. Он мало интересовался традиционными обменами, рыночной экономикой с коротким радиусом действия. Даже в самых развитых регионах существовали отдельные виды деятельности, которые капитализм брал на себя, иные делил с другими, а к третьим — вообще не желал иметь отношения, решительно оставляя их в стороне. При таком выборе государство то бывало его пособником, то стесняло его; оно было единственным докучливым действующим лицом, способным иной раз занять место капитализма, отстранить его или же, наоборот, навязать ему такую роль, какую тот не желал бы играть.

Зато крупный негоциант каждодневно и без труда сваливал на лавочников и перекупщиков определенные задачи по скупке, складированию и перепродаже товаров или же обычное снабжение рынка — операции незначительные либо слишком строго регулировавшиеся рутинными правилами и надзором, чтобы оставить большую свободу для маневрирования.

Таким образом, капитализм помещался внутри некоего «множества», всегда более обширного, чем он сам, которое несло и поднимало капитализм на [волне] своего собственного движения. Такая высокорасположенная позиция, на вершине торгового сообщества, была, вероятно, главной реальностью капитализма, принимая во внимание ту возможность, какую она открывала: оформленную в виде закона или же фактическую монополию манипулирования ценами. Во всяком случае, именно с этой высоты подобает открывать и наблюдать панораму настоящей главы, чтобы понять ее логическое развитие.

00.htm - glava20

На вершине торгового сообщества

Повсюду, где торговая жизнь модернизировалась, она претерпевала значительное разделение труда. Не то чтобы она была

==371

«Купец-банкир, ведущий крупные дела в чужих странах». Гравюра 1688 г.

фото Национальной библиотеки

.

==372

какой-то силой сама по себе. Именно возросшая емкость рынка, объем обмена приводили в движение разделение труда, давали ему его [настоящий] размах, как то установил Адам Смит. В конечном счете движущей силой был сам экономический рывок вперед, и он-то и приводил к установлению значительного неравенства в торговой жизни, закрепляя за одними самые активные сферы прогресса и оставляя на долю других задачи второстепенные.

ТОРГОВАЯ ИЕРАРХИЯ

' Menendez Pidal. Historia de Espafia, III, p. 171—172. 2 См.: Bolletino Senese ai Storia Patria, VI, 1935. 3 Pigeonneau H. Histoire du commerce en France. 1885, p. 237. 4 Lütge f. Deutsche Sozial- und Wirtschaftsgeschichte, S. 230. 5 Below G., von. Probleme der Wirtschaftsgeschichte. 1926, S. 381. О смешении почтенных негоциантов и «негоциантов розничных» (négociateurs détailleurs) см. также: Accarias de Sérionne J. Les Intérêts des nations de l'Europe. 1766, II, p. 372. |

Ибо, вне сомнения, никогда, ни в какую эпоху не было страны, где [все] торговцы находились бы на одном и том же уровне, были бы равны между собой и как бы взаимозаменяемы. Уже вестготское законодательство говорило о заморских купцах (negociatores transmarini), купцах особых, которые за морем торговали левантинскими предметами роскоши,— несомненно, тех «сири» (Syri), что присутствовали на Западе уже в последние годы Римской империи 1.

Неравенство делалось все более и более заметным в Европе после экономического пробуждения в XI в. Как только итальянские города вновь включились в левантинскую торговлю, они столкнулись со становлением у себя класса крупных купцов, ставших вскоре верхушкой городского патрициата. И такая иерархизация укрепилась с процветанием, которым были отмечены последовавшие столетия. Разве не финансы образовывали вершину этой эволюции? Ведь во времена шампанских ярмарок сиенские Буонсиньори управляли Главным столом (Magna Tavola), крупной чисто банкирской фирмой; «Ротшильды XIII в.» — так называется книга, которую посвятил им Марио Кьяудано 2. И Италия станет школой для всего Запада. Например, во Франции деятельность крупных купцов прослеживается в XIII в. в Байонне, Бордо, Ла-Рошели, Нанте, Руане. В Париже [семейства] Аррод, Попэн, Барбетт, Пиз д'0э, Пасси, Бурдон были известны как крупные коммерсанты, а в податных списках за 1292 г. Гийом Бурдон числится одним из парижских буржуа, платящих наивысшую сумму налога 3. В Германии, если верить Фридриху Лютге, с XIV в. наметилось разделение между розничными торговцами и оптовиками 4 вследствие увеличения протяженности торговых маршрутов, необходимости оперировать разной монетой, разделения функций (приказчики, комиссионеры, хозяева складов) и необходимости счетоводства, которого уже требовало повседневное использование кредита. До того времени крупный купец сохранял свою розничную лавку; он жил на том же уровне, что и его слуги и ученики, как мастер со своими подмастерьями. Разрыв начался, но, без сомнения, неполный: долгое время и почти везде, даже во Флоренции, даже в Кёльне, оптовики еще продолжали торговать в розницу 5. Но как в социальном, так и в экономическом плане облик крупной торговой деятельности определенно стал отличаться от обычной мелкой торговли. И важно было именно это.

6 Chalmetta P. "El Senor del Zoco" en Espana. 1973, p. 103, 117. 7 Sebastian Manrique F. Itinerario de las Missiones. 1649, p. 346. По поводу tradesman и merchant ср.: Defoe D. En explorant l'île de Grande-Bretagne. Ed. 1974, I, p. 1—3; о mercatura и mercanzia см.: Cotrugli В. Delia mercatura e del mercante perfetto. 1602, p. 15. 9 Condillac. Le Commerce et le gouvernement. 1847, p. 306. '° По поводу генуэзцев в Мадриде см.: Braudel F. Médit..., I, p. 462, note 4; по поводу Шарля Лиона см.: Decharme P. Le Comptoir d'un marchand au XVII" siècle d'après une correspondance inédite. 1910, p. 11. " Edler F. The Vandermolen, commission merchants of Antwerp: Trade with Italy 1538— 1544.— Essays in Honor of J. W. Thompson. 1938, p. 90, n. 34 (Антверпен, 7 декабря 1539 г.) |

==373

Все торговые сообщества немного раньше или немного позже создали подобные иерархии, нашедшие отражение в повседневном языке. В странах ислама таджир — это крупный импортер и экспортер, который, сидя дома, руководит агентами и комиссионерами. Он не имел ничего общего с ханути, лавочником на рынке (сук) 6. В Индии в Агре, бывшей еще громадным городом в 1640 г., когда через нее проехал Маэстре Манрике, названием содагор (sodagor) обозначали того, «кого мы у себя в Испании назвали бы торговцем (mercader), но иные гордо именуют себя катари (Katari), самым почтенным званием среди тех, кто в сей стране занят торговым искусством, званием, каковое означает богатейшего купца с большим кредитом»7. На Западе словарь отметил аналогичные различия. «Негоциант» — это французский катари, хозяин товара; слово это появилось в XVII в., но не вытеснило сразу уже привычные термины «оптовый купец» (marchand de gros, marchand grossier, magasinier), или попросту «оптовик>Я (grossier), или, в Лионе, «купец-буржуа» (marchand bourgeois). В Италии дистанция между розничным торговцем (mercante a taglio) и негоциантом (negoziante) была велика так же точно, как в Англии между торговцем (tradesman) и купцом (merchant), который в английских портах занимался только дальней торговлей, и в Германии — между лавочником (Krämer) и купцом (Kaufmann или Kaufherr). Уже в 1456 г. для Котрульи занятия торговым искусством (mercatura) и заурядной торговлей (mercanzia) разделяла пропасть 8.

То были не просто слова, но явные социальные отличия, от которых страдали или которыми похвалялись. На вершине пирамиды гордость тех, кто «понимал курс», дальше уже было некуда (пес plus ultra) 9. Таково было презрение генуэзцев, владельцев ссудного капитала в Мадриде при Филиппе II, к любой торговле товарами, каковая, по их словам, была ремеслом «грошовых торгашей и людей более низкого состояния» („bezarioto et de gente più bassa"), к торговцам (mercanti) и мелким людишкам. Таким было и презрение негоцианта к лавочнику. «Я вовсе не торговец-распространитель [читай: розничный торговец],— воскликнул в 1679 г. крупный онфлёрский коммерсант Шарль Лион.— Я не торговец треской, я — комиссионер», работающий на комиссионных условиях и, следовательно, купец-оптовик 10. А на другом конце, у основания — зависть, почти ярость. Разве не звучит горечь в словах того антверпенского венецианца, который в 1539 г., без сомнения, лишь наполовину преуспев в своих делах, поносил «людей из этих больших торговых компаний, основательно ненавидимых двором и еще более того — простым народом», людей, что «испытывают удовольствие, выставляя напоказ свое богатство»? Любой скажет, что «сии великие банкиры пожирают малых сих и бедняков», включая, разумеется, и мелких торговцев ' '. Но разве же и эти последние в свою очередь не презирали лавочников-ремесленников, трудившихся своими руками?

12

Defoe D. Op. cit., II, p. 135. 13 B. N., Fr., 21702, f° 14, 40. '4 Turgot. Œuvres, I, p. 262. 15 Ruiz Martin F. Lettres marchandes échangées entre Florence et Medina del Campo. P., 1965, p. XXXVI— XXXVII. |

==374

СПЕЦИАЛИЗАЦИЯ — ТОЛЬКО ВНИЗУ

На нижних этажах иерархии копошилось множество разносчиков, уличных торговцев продовольствием с лотков, «странствующего рыночного народа, как мы их называем» («traveling market folks, as we call them») 12, перекупщиков, лавочников, жалких коробейников, мелких зерноторговцев, ничтожных торгашей: любой язык дал бы [богатый] набор названий для этого торгового пролетариата. А сюда прибавлялись еще все профессии, порожденные торговым миром и в большой мере жившие за его счет: кассиры, бухгалтеры, аукционеры для крупных партий товара, комиссионеры, разных названий посредники, возчики, моряки, курьеры, упаковщики, чернорабочие, носильщики... Когда грузо-пассажирское судно приходило в Париж, то еще до того, как оно коснется пристаней на Сене, с лодок перевозчиков выскакивала туча носильщиков и брала судно приступом 13. Мир торговли — это была вся эта совокупность людей со своей сплоченностью, своими противоречиями, своими цепями зависимости — от мелкого торгаша, бродившего по отдаленным деревням в поисках мешка пшеницы по дешевке, до изящных или же невзрачных лавочников, до владельцев городских складов, портовых буржуа, что снабжали продовольствием рыбацкие суда, парижских оптовиков и негоциантов Бордо... Все эти люди образовывали одно целое. И ему неизменно сопутствовал ненавистный, но необходимый ростовщик, начиная с того, что обслуживал сильных мира сего, до мелочного заимодавца, ссужавшего деньги под залог. По словам Тюрго, не было более жестокого процента роста, «чем тот, что известен в Париже под названием лихоимства под недельный процент; он доходил порой до двух су в неделю на экю из трех ливров: сие составляет на 173 ливра 1/3 со ста. Однако же как раз на этом воистину огромном ростовщическом проценте держится розничная торговля [курсив мой.— Ф. Б.] продовольствием, каковое продается на Крытом рынке (Halles) и на других парижских рынках. Заемщики не жалуются на условия такого займа, без коего они не смогли бы заниматься тою торговлей, что дает им средства к жизни, а заимодавцы не больно-то обогащаются, ибо эта непомерная цена, в сущности, представляет всего лишь компенсацию риска, какому подвергается капитал. В самом деле, неплатежеспособность одного-единственного заемщика лишает заимодавца прибыли, каковую он мог бы получить с тридцати других» .

Таким образом, имелось торговое сообщество внутри того общества, которое его окружало. И важно ухватить это сообщество в его целостности и не терять его из виду. Филипе Руис Мартин с полным основанием как бы одержим [проблемой] этого сообщества, его специфической иерархией, без которой капитализм трудно было бы понять 15. Сразу же после открытия Америки Испании представился неслыханный шанс, но космополитичный капитализм принялся успешно его у нее оспаривать. Тогда выстроилась целая пирамида видов деятельности, распределенных по разным этажам: у основания — кре-

==375

Крики Рима. Самое малое 192 вида специализированных мелких профессий, указывающие на разделение труда снизу. Продавцы любых плодов земледелия, включая солому, любых плодов леса (от грибов до древесного угля), плодов рыбной ловли, изделий мелкого ремесла (мыло, метлы, деревянные башмаки, корзины); перекупщики (селедка, бумага, иголки, стеклянные изделия, водка, старье); торговцы услугами (точильщики, дровоколы, зубодеры, странствующие повара). Фото Оскара Савио.

==376

Vilar P. La Catalogue dans L'Espagne moderne, III, p. 384—422. passim. 17 Perrot J.-CI. Cenèse d'une ville moderne: Caen au XVIII" siècle, I, p. 435—437. |

стьяне, пастухи, шелководы, ремесленники, regatones (торговцы вразнос) и ростовщики, ссужавшие деньги под недельный процент; над ними — кастильские капиталисты, которые держали их в своих руках; и, наконец, над этими — управлявшие всем комиссионеры Фуггеров, а вскоре [затем] и генуэзцы, выставлявшие напоказ свое могущество...

Эта торговая пирамида, это отдельное сообщество встречается нам по всему Западу [Европы] и во все времена, оставаясь самим собой. Оно располагало собственным движением. Специализация, разделение труда обычно происходили в нем снизу вверх. Если процесс разделения видов деятельности и раздробления функций называть модернизацией или рационализацией, то такая модернизация проявилась сначала у основания экономики. Всякий стремительный рывок обменов предопределял возраставшую специализацию лавок и рождение особых профессий среди многочисленных вспомогательных действующих лиц торговли.

Не любопытно ли, что негоциант в том, что касается его самого, не следовал правилу, специализировался, так сказать, лишь очень редко? Даже лавочник, который, сколотив состояние, превращался в негоцианта, сразу же переходил от специализации к неспециализированности. В Барселоне в XVIII в. москательщик (botiguer), поднявшийся над своим прежним положением, принимался торговать каким угодно товаром 16. В Кане предприниматель — фабрикант кружев Андре в 1777 г. унаследовал отцовскую фирму на грани банкротства; он вытащил ее из затруднений, расширив зону своих закупок и продаж. Для этого он ездил в далекие города — Ренн, Лориан, Роттердам, Нью-Йорк... И вот он стал купцом; нужно ли удивляться, что с этого времени он занимается не только кружевами, но и муслинами, пряностями, мехами? 17 Он подчинился правилам торговли. Сделаться, а особенно быть негоциантом, означало [не просто] иметь право, а быть обязанным заниматься, если не всем, то по меньшей мере многим. Я говорил уже, что такая многосторонность, на мой взгляд, объяснялась не той осторожностью, какую приписывают крупному купцу (а почему бы и не мелкому?), желающему-де раздробить риск. Разве не требует ' это слишком уж постоянное явление объяснения более широкого? Разве же не «поливалентен», и очень, сегодняшний крупный капитализм? Разве какой-нибудь из наших крупных коммерческих банков не может, с соответствующими поправками, легко сравниться с крупной миланской фирмой Антонио Греппи накануне Французской революции? Будучи в принципе банком, эта фирма также занималась табачными и соляными откупами в Ломбардии, закупкой в Вене, и в огромных количествах, идрийской ртути для короля Испанского. Однако же она ничего не вкладывала в эту промышленную деятельность. Точно так же ее многочисленные филиалы в Италии, Кадисе, Амстердаме и даже в Буэнос-Айресе были вовлечены в многообразные, но исключительно торговые дела — от закупок шведской меди для обшивки корпусов испанских кораблей до зерновых спекуляций в Танжере, комиссионной торговли холстами, итальянскими шелками и шелковыми изделиями и

О фирме А. Греппи см.: Caizzi В. Industria, commercio e Ьапса in Lombardia nel XVllÎ secolo. 1968, p. 203, 206, 210. По поводу фирмы Трипп см.: Klein P. W. De Trippen in de 17° Eeuw. 1965, p. 474 f. 19 Westerfield R. B. Middlemen in English Business. 1915. |

==377

теми бесчисленными товарами, какие предлагал амстердамский рынок. И не будем забывать систематическое использование при торговле векселями всех контактов, которые огромный коммерческий рынок в Милане поддерживал с различными денежными рынками мира. Надо ли добавлять к этому такую попросту контрабандную операцию, как торговля слитками американского серебра, незаконно грузившимися на суда в Кадисе? 18 Таким же образом и крупная голландская фирма «Трипп» в XVII в. непрестанно смещала центры своей активности и изменяла спектр своих дел. Она в некотором роде играла то на одной монополии, то на другой, то на одном, то на другом совместном предприятии и почти без колебаний начинала борьбу против конкурентов, которые слишком уж ее стесняли. Разумеется, она занималась, постоянно и предпочтительно, торговлей оружием, дегтем, медью, порохом (а значит, и польской, или индийской, или даже африканской селитрой) ; она широко участвовала в операциях Ост-Индской компании и дала этому огромному предприятию нескольких из его директоров. Она также владела кораблями, выплачивала ссуды, занималась металлургическими заводами, плавильнями и другими промышленными предприятиями. Компания будет разрабатывать торфяные поля во Фрисландии и около Гронингена, она располагала значительными интересами в Швеции, где имела огромные земельные владения, торговала с африканской Гвинеей и с Анголой и даже с обеими Америками. Несомненно, в XIX в., когда капитализм [весьма] зримо устремился в громадную новую область — в промышленное производство, он, казалось, специализировался, и всеобщая история имеет тенденцию представлять машинную промышленность как завершающий этап развития капитализма, который будто бы придал ему его «истинное» лицо. Так ли это бесспорно? Мне скорее представляется, что после первого бума машинного производства самый развитый капитализм возвратился к эклектичности, к своего рода нераздельности, как если бы и сегодня, как во времена Жака Кёра, характерным преимуществом было находиться в господствующих пунктах, не замыкаться в [рамки] единственного выбора; быть в высшей степени способным к адаптации и, следовательно, быть неспециализированным.

Таким образом, рациональное разделение труда действовало ниже [уровня] негоцианта. Обилие посредников и промежуточных уровней (которые применительно к Лондону конца XVII в. перечисляются в труде Р. Б. Уэстерфилда 19), приказчиков, комиссионеров, маклеров, кассиров, страхователей, перевозчиков или таких «арматоров», которые с конца XVII в., как, скажем, в Ла-Рошели и наверняка в других местах, брали на себя «выпуск из гавани» («mise-hors») корабля,— сколько их было, эффективно специализированных помощников, предлагавших купцу свои услуги. Даже специализированный банкир (разумеется, не «финансист») был в распоряжении негоцианта; и последний не колебался, ежели предоставлялась выгодная возможность самому сыграть роль страхователя, или арматора, или банкира, или комиссионера. И именно ему всегда

==378

Carrière C. Négociants marseillais au XVIIIe siècle. 1973, I, p. 251. 21 Defoe D. Op. cit., I, p. 102. 22 Pollard S., Crossley D. W. The Wealth of Britain. 1968, p. 169, note 65. 23 Variétés, III, p. 41, 56—57. 24 A. ^., G 7, 1686, f°. 156. |

доставалась лучшая доля. Заметьте, однако, что в Марселе, одном из крупнейших торговых центров XVIII в., банкиры, по мнению Шарля Каррьера , не были королями.

В общем, при постоянной структурной перестройке торгового сообщества, существовала издавна неприкосновенная позиция, не перестававшая в своей неприступности подниматься, расти в цене по мере развития внутренних разделений и дальнейших подразделений сообщества,— позиция многостороннего негоцианта. В Англии, в Лондоне и во всех активных портах он утверждался с XVII в., будучи, по правде говоря, единственным, кто оказывался в выигрыше в довольно трудные времена. Около 1720 г. Дефо замечает, что у лондонских негоциантов все больше и больше домашней прислуги, что они даже желают иметь выездных лакеев (footmen), как дворяне. Отсюда

и бесчисленное множество синих ливрей, столь распространенных, что

их называли «купеческими ливреями», а знать сразу же отказалась от того, чтобы одевать свою челядь в этот цвет 21. Для крупного купца изменялось все, весь образ его жизни, его развлечения. Экспортер-импортер (merchant), обогащаемый всеми, становился важной фигурой, персоной совсем иного класса, нежели купцы «второсортные» (middling sort), удовлетворявшиеся внутренней торговлей, купцы, которые, согласно свидетельству, относящемуся к 1763 г., «хотя и весьма полезны на своих местах, ни в коей мере не имеют права на почести, [оказываемые] высокому рангу» 22.

И во Франции тоже, по крайней мере с 1622 г., крупные купцы стали окружать себя роскошью. «Одетые в шелковый кафтан и в плюшевый плащ», они всю «низкую» работу оставляли приказчикам. «Утром их видишь на денежном рынке... где их не знают как купцов, или на Новом мосту беседующими о делах на площадке для игры в шары»

(мы в Париже — игра в шары происходила на набережной дез-Орм, возле монастыря целестинцев, а денежный рынок — «change» — располагался в нынешнем Дворце правосудия). Во всей их повадке нет ничего, что напоминало бы лавочника. Впрочем, разве ордонанс 1629 г. не разрешал дворянам заниматься морской торговлей, не унижая [тем самым] своего звания? Намного позднее ордонанс 1701 г. дал им право на ведение оптовой торговли. То был способ повысить статус купцов в обществе, продолжавшем смотреть на них свысока. О том, что французские купцы не чувствовали себя в этом обществе вольготно, вы можете судить по любопытной петиции, которую они в 1702 г. представили в Совет торговли. Вот чего они требовали: не более не менее как чистки среди занятых торговой профессией, чистки, которая раз и навсегда отделила бы купца от любого лица, занятого физическим трудом,— от аптекарей, золотых дел мастеров, меховщиков, чулочников, виноторговцев, вязальщиков чулок на станках, старьевщиков, «а также тысячи прочих профессий, кои суть рабочие [sic!] и кои имеют звание купцов». Одним словом, достоинство купца впредь должно было бы принадлежать лишь тем, «кто продавал бы товар, ничего не предлагая своего и ничего к оному не прибавляя от себя» 24.

==379

По всей Европе XVIII в. отмечен апогеем крупного купца. Подчеркнем только тот факт, что негоцианты возвышались как раз благодаря спонтанному напору экономической жизни у основания [пирамиды]. Они всплыли на волне этого напора. Даже если мысль И. Шумпетера о приоритете предпринимателя и содержит долю истины, наблюдаемая реальность в десяти случаях против одного показывает, что новатора нес [на себе] поток поднимающегося прилива. Но тогда в чем заключался секрет его успеха? Иными словами, как было пробиться в число избранных?

ТОРГОВЫЙ УСПЕХ

25

Carrère С. Barcelone, centre économique..., 1967, I, p. 143. 26 Levy C.-F. Capitalistes et pouvoir au siècle des Lumières. 1969, p. 354. 27 Savant J. Tel fut uvrard. 1954, p. 11 sq. " Реми Бенса — П.Ф. Делессару, Франкфурт, 14 сентября 1763 г., А. М-, 62 AQ 34. |

Одно условие главенствовало над прочими: находиться на определенном уровне уже в начале карьеры. Те, кто добивался успеха, начав «с нуля», в прошлом были столь же редки, как и ныне. И для всех времен пригоден тот рецепт, какой дает Клод Каррер в применении к Барселоне XV в.: «Лучшим способом заработать деньги в крупной торговле... [было] их уже иметь»25. Антуан Хоггер (Hogguer), совсем молодой человек из одной санкт-галленской купеческой семьи, в 1698 г., сразу же после Рисвикского мира, который принесет лишь краткую передышку, получил от своего отца капитал в 100 тыс. экю, «дабы увидеть, на что он способен». Он осуществил в Бордо «столь удачные дела, что на протяжении одного месяца утроил

свой капитал». В течение последующих пяти лет Хоггер накопил крупные суммы в Англии, Голландии и Испании 26. В 1788 г. ГабриэлюЖюльену Уврару, тому, что станет [впоследствии] великим Увраром, было всего 18 лет; с деньгами, доставшимися от отца (богатого бумагопромышленника в Антьере, в Вандее), он уже получил крупные прибыли, занимаясь коммерцией в Нанте. В начале революции он спекулировал бумагой, которую в огромных количествах держал на складах. Снова успех. Затем он явится в Бордо, где опять будет выигрывать всякий раз 27.

Для начинающего иметь кругленькую сумму денег стоило любых рекомендаций. Перед тем как связаться с руанским комиссионером, за которого ручались трое крупных купцов, Реми Бенса из Франкфурта колебался. «Мне симпатичен г-н Дюгар,— писал он,— потому что это молодой человек, который любит трудиться и который довольно точен в своих счетах. Беда в том, что у него совсем нет состояния, по крайней мере мне неведомо о наличии у него такового» 28.

Другая удача для дебютанта — сделать первые шаги при хорошей погоде в экономике. Но это не означало гарантированного успеха. Торговая конъюнктура переменчива. Всякий раз, когда она показывала на «ясно», в борьбу неизменно вступали наивные мелкие предприниматели. Состояние моря и ветер благоприятны — и они доверчивы и немного хвастливы. Наступающая затем непогода застигает их врасплох и безжалостно губит. Этого избиения младенцев избегали или самые

К оглавлению

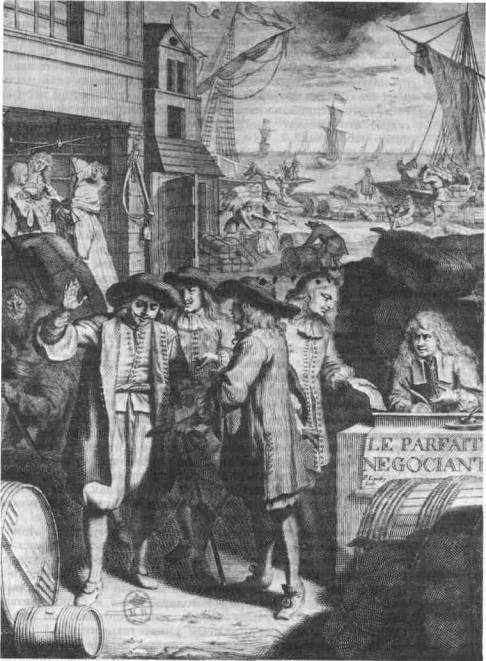

==380

Фронтиспис книги Жака Савари «Совершенный негоциант» (Le Parfait Négociant), 1675г. Собрание Виолле.

==381

Buist M. G. At spes non fracta. Hope et C" 1770—1815. 1974, p. 13. 30 Turgot. Œuvres, I, p. 264. 31 "Journal de commerce", 1759, p. 57. 32 Defoe D. Op. cit., l, p. 354—357. 33 Ibid., I, p. 368. |

ловкие, или самые везучие, либо те, кто с самого начала имел резервы. Вы прекрасно видите, к какому заключению мы идем: крупный купец — это именно тот, кто без всяких превратностей переживал плохую конъюнктуру. Если это ему удавалось, значит, у него наверняка были на руках [определенные] козыри и он умел ими пользоваться; или же, если дела шли совсем плохо, у него были возможности исчезнуть, найти убежище, как и подобает. Изучив банковский (en banque) оборот шерсти самых крупных амстердамских фирм, М. Г. Бёйст констатировал, что все они без потерь пережили неожиданный и серьезный кризис 1763 г.— все, за исключением одной, которая, впрочем, быстро оправится от своих убытков 29. А ведь этот капиталистический кризис 1763 г., по окончании Семилетней войны, потряс экономическое сердце Европы и был отмечен целой серией разорений и цепных банкротств от Амстердама до Гамбурга, Лондона и Парижа. Избежали их только князья крупной торговли.

Говорить, что капиталистический успех основывается на деньгах,— это явный трюизм, если иметь в виду только капитал, необходимый для любого предприятия. Но деньги — это ведь и нечто иное, чем [просто] способность инвестировать. Это и уважение в обществе, откуда вытекал ряд гарантий, привилегий, пособничеств и протекций. Это была возможность выбирать — а выбирать — это одновременно и соблазн и привилегия,— между представившимися делами и возможностями силой включиться в не склонный [тебя допустить] кругооборот, защитить оказавшиеся под угрозой выгоды, компенсировать убытки, устранить соперников, дожидаться прибылей от очень длительных, но многообещающих операций, даже заручиться милостями и снисходительностью государя. Наконец, деньги — то была привилегия иметь еще больше денег, ибо взаймы дают только богатым. А кредит был все более и более необходимым орудием крупного купца. Его собственный капитал, его «основной», лишь изредка бывал на уровне его потребностей. Тюрго писал: «На земле нет центра коммерции, где предприятия не держались бы на заемных деньгах; быть может, нет ни единого негоцианта, коему не приходилось бы прибегать к [помощи] кошелька ближнего»30. Анонимный автор статьи в «Журналь де коммерс» (1759 г.) восклицал: «Какой систематичности, какого умения все рассчитать, какой изобретательности и какой только отваги не требует занятие человека, который, стоя во главе торгового дома и располагая капиталом в две-три сотни тысяч ливров, всякий год имеет оборота на несколько миллионов!» 31

Однако же, если верить Дефо, так вся иерархия торговли, снизу доверху, жила с подобным девизом. От мелкого лавочника до негоцианта, от ремесленника до мануфактурщика, все жили на счет кредита, т. е. с покупкой и продажей к определенному] сроку (at time) ', именно эти закупки и продажи делали возможным при капитале, например, в 5 тыс. фунтов годовой оборот в 30 тыс. фунтов 32. Сроки оплаты, которые каждый предлагал и которых добивался попеременно и которые представляли [сами по себе] «способ брать взаймы» 33,

==382

Defoe D. Op. cit., p. 364. 35 Ibid., p. 358. 36 Ibid., p. 46. 37 Ibid., II,'p. 10. 38 Chaudhuri К. N. The Trading world of Asia and the English East India Company. 1978. |

были даже гибкими: «Едва ли один человек из двадцати придерживается условленного срока, и в общем и не ожидают, чтобы он их выдерживал, столь велики льготы [в отношениях] между купцами в сей области» 34. В балансе любого коммерсанта наряду с запасом товаров постоянно присутствовали кредитный актив и долговой пассив. Мудрость заключалась в сохранении равновесия, но определенно не в том, чтобы отказаться от тех форм кредита, что в конечном счете представляли огромную массу [денег], вчетверо или впятеро превышавшую объем торговли 35. Вся торговая система зависела от них. Едва лишь пресекся бы этот кредит, как застопорился бы двигатель. .Важно, что речь здесь идет о кредите, неотделимом от системы торговли, порождаемом ею,— кредите «внутреннем» и не приносящем процента. Его особая мощь в Англии представлялась Дефо секретом английского процветания, той сверхторговли (overtrading), которая позволила Англии заставить себя уважать также и за границей 36.

Крупный коммерсант тоже получал выгоду от таких внутренних льгот, распространяя эту выгоду и на своих клиентов. Но он также постоянно практиковал и иную форму кредита, обращаясь к деньгам ростовщиков и лиц, предоставлявших капитал, которые пребывали вне рамок системы. Тут речь шла о займах наличными деньгами, неизменно проходивших через врата процента. Это решающее различие, ибо торговая операция, строившаяся на этой основе, должна была в конечном счете обеспечить уровень прибыли, явно превышающий размер процента. Но, полагает Дефо, не так обстояло дело в обычной торговле; для него «заем под процент есть червь, подтачивающий прибыль», способный даже при «законном» пятипроцентном размере свести доходы на нет 37. A fortiori, тем более, было бы самоубийством обращение к ростовщику. И следовательно, ежели крупный купец может беспрестанно обращаться к займам, к «кошельку ближнего», к внешнему кредиту, так это наверняка потому, что обычные его доходы были куда выше доходов основной массы купцов. Мы оказываемся здесь снова перед линией раздела, подчеркивающей особенности привилегированного сектора обмена. К. Н. Чаудхури в книге, откуда мы многое позаимствовали 38, задался вопросом, почему прославленные Ост-Индские компании в своих операциях останавливались на пороге распределения; почему они продавали свои товары с торгов у ворот своих складов по заранее объявленным датам. Не происходило ли это просто потому, что продажи эти производились за наличные деньги? Это было способом избегнуть правил и практики оптовой торговли с ее долгими сроками оплаты, как можно скорее вернуть и снова пустить в дело капиталы для прибыльной торговли с Дальним Востоком, способом не терять время.

ЛИЦА, ПРЕДОСТАВЛЯЮЩИЕ КАПИТАЛ

зэ Маркс К., Энгельс Ф. Соч., т. 23, с. 608. |

«Накопляйте, накопляйте! В этом Моисей и пророки!»— таков закон и девиз капиталистической экономики 9. Можно

==383

Carrière C. Op. cit., II, p. 916—920. <1 Ibid., I, p. 88. * Пять Главных Откупов (Cinq Grosses Fermes) — так обозначались с начала XVII в. доходы с французских таможен, сдававшиеся на откуп.— Прим. перев. |

было бы с тем же успехом сказать: «Берите, берите взаймы! В этом Моисей и пророки!» Любое общество производит накопления, располагает капиталом, который разделяется на сбережения тезаврированные и в таком случае бесполезные, придерживаемые в ожидании, и на капитал, чья животворная влага протекает по каналам активной экономики, в прошлом прежде всего торговой экономики. Если этой последней недостаточно, чтобы разом открыть все возможные затворы, то почти насильно возникает капитал омертвленный, можно сказать извращенный. Капитализм вполне утвердится только тогда, когда накопленный капитал будет максимально использован, хотя, разумеется, стопроцентный уровень никогда не бывал достигнут.

Это включение капитала в активную жизнь определяло колебания величины процента, одного из главных показателей здоровья экономики и обмена. И если эта величина в Европе с XV по XVIII в. почти постоянно снижалась, если в Генуе к 1600 г. она была смехотворно низкой, если в XVII в. она сенсационным образом уменьшилась в Голландии, а впоследствии — в Лондоне, то происходило это прежде всего потому, что накопление увеличивало массу капитала, последний оказывался в изобилии и сбивал плату за кредит, и потому, что сбыт товаров, несмотря на его рост, шел не в таком же темпе, как образование капитала. Дело было также и в том, что в этих разросшихся центрах международной экономики обращение к займу было достаточно оживленным и частым, чтобы состоялась достаточно рано встреча капиталиста и обладателя сбережений, чтобы возник доступный денежный рынок. К тому же в Марселе или в Кадисе негоциант мог получить заем легче и дешевле, чем, например, в Париже 40.

Не будем забывать в мире тех, кто предоставлял капитал,— массу обладателей скромных сбережений, массу, призванную возрастать. То были деньги младенцев. В ганзейских гаванях или в портах Италии всегда были, а в Севилье они существовали еще в XVI в., мелкие кредиторы, мелкие охотники до риска, микрогрузоотправители, грузившие кое-какой товар на отплывавшие суда. Зачастую по возвращении судна самые выгодные дела делали с этой мелкотой, потому что деньги ей бывали нужны сразу же. Большой подписной заем (party) в Лионе в 1557 г. привлек значительное число мелких подписчиков, «микрозаимодавцев». Сбережения «маленьких людей» оказались в составе капиталов, собранных аугсбургскими Хёхштеттерами, которые, не сумев установить монополию на ртуть, обанкротятся в 1529 г. Небезынтересно видеть в начале XVIII в. «слугу Ж.-Б. Брюни [крупного марсельского негоцианта], вкладывающего 300 ливров в корабль «Св. Иоанн-Креститель», или же Маргерит Трюфем, служанку Р. Брюни [тоже крупного негоцианта], участвующую в снаряжении «Марианны» суммой в 100 ливров, в то время как ее годовой заработок составлял 60 ливров» 41. Или какую-то служанку в Париже, располагавшую 1000 экю, вложенных в Пять Главных Откупов *, как утверждал один пасквиль, появившийся в 1705 г., которому

" Variétés, V, р. 256. |

==384

мы не обязаны безоговорочно верить 49.

Мелкие, но также и средние заимодавцы; таковые были генуэзские купцы, организовывавшие краткосрочные займы для Филиппа II и в свою очередь опиравшиеся на испанских и итальянских кредиторов, которых для них вербовали посредни-

Лавочка менялы. «Призвание св. Матфея» — картина Яна ван Хемессена, 1536 г. Баварские Государственные картинные собрания (Bayerische Staatsgemäldesammlungen). |

ки. Король уступил генуэзцам испанские рентные обязательства — хурос (juros) — в качестве гарантии под ту сумму, которую ему выплатили или выплатят авансом. Эти обязательства, выданные генуэзцам на предъявителя, были затем размещены среди [широкой] публики: генуэзский банкир-финансист обеспечит выплату процентов, но с самого начала инкассирует сумму капитала, сам заключая тем самым заем под низкий процент. Когда король в конце концов выпла-

==385

43

Bigo R. Une grammaire de la Bourse en 1789.— "Annales", 1930, p. 507. 44 Cardinale di Luca G. B. Il Dottor vulgäre. 1673, V, p. 29. 45 Dessert D. Finances et société au XVII" siècle: à propos de la chambre de justice de 1661.— "Annales E.S.C.", 1974, № 4, p. 847—885. 46 Музей Коррер (точная ссылка не обнаружена). |

тит ему долг, банкир возвратит ему хурос такой же стоимости и приносящие такой же процент, как и те, что он получил в залог. Возможно, в архивах Симанкаса можно найти списки подписчиков, ответивших таким путем на призыв генуэзцев. Мне повезло найти один такой список, но потом, не зная тогда ценности такого открытия, я имел несчастье не записать его шифр.

Вне всякого сомнения, было бы интересно узнать число этих заимодавцев, довольно мало занимавшихся спекуляциями, размеры их ссуд, их социальный статус. Рост численности племени таких подписчиков был одним из важных факторов XIX в. Но ведь они уже угадывались как крупное явление в Англии и Голландии в XVIII в., а, при прочих равных условиях, еще намного раньше в Венеции, в Генуе или во Флоренции. Один из историков рассказывает нам о 500 тыс. человек, преимущественно парижан, подписавшихся к 1789 г. на займы Людовика XVI 43. Такая цифра не кажется невозможной, хотя ее и нужно еще доказать. Во всяком случае, ясно, что скромные сбережения чаще вкладывались еще в государственные ренты, нежели включались в деловые операции.

Средний заимодавец зачастую имел те же рефлексы, так как разрывался между желанием выгоды и заботой о безопасности, и эта последняя очень часто брала верх. Не думайте, что книга советов «Наставник простого народа» ("// Dottor vulgäre", 1673) 44 была написана под знаком отваги и риска. Конечно, в ней можно прочитать: «Ныне никто не похваляется тем, что держит деньги свои [при себе] праздными и бесплодными... Всегда имеется полным-полно возможностей вложить их, особенно после недавнего и все более частого введения аренд, векселей и этих государственных рент или обязательств... кои в Риме называют местами накоплений (luoghi dei monti) ». На самом деле то, что она здесь рекомендует,— это помещение капитала для отцов семейства.

Настоящими распорядителями капиталов, теми, кто имел вес, были обычно крупные действующие лица, которых к концу XVIII в. будут обозначать специальным названием капиталисты. Наблюдая за деловой жизнью, они иной раз вмешивались в нее легкомысленно (потому что все бывает), уступая ловкому нажиму ходатая (по словам Дефо, лавочник, сколотивший состояние и отошедший от дел, часто переставал быть благоразумным), но чаще всего они, по-видимому, принимали свои решения, все рассчитав. В этой категории лиц, предоставлявших капиталы, рано или поздно находилось место для любого богача: для чиновников из французского «дворянства мантии», столь часто скрывавшихся за откупщиками (traitants) 45, которые просто предоставляли к их услугам свое имя; либо для судей и правителей нидерландских городов, крупных заимодавцев пред лицом Всевышнего; либо для тех патрициев, которых один реестр показывает нам в Венеции в XVI в. как дольщиков (piezarie), дающих свои поручительства мелким откупщикам налогов и повинностей Синьории 46. Никому не придет в голову, что такое поручительство было бесплатным жестом. В Ла-Рошели у купцов и арматоров были «их привычные группы лиц, предоставлявших ка-

==386

Laveau С. Le Monde rochelais de l'Ancien Régime au Consulat. Essai d'histoire économique et sociale (1744—1800). 1972, p 154. 4" Barbour V. Capitalism in Amsterdam in the seventeenth century. 1950, p. 44. " Pollard S., Crossley D. W. Op. cit., p. 149—150. 50 Pinto I., de. Traité de la circulation et du crédit. 1771, p. 44—45, 77 sq., 95—96. 51 A. N., 62 AQ, фонд Дюгара. 52 Выражение "passer debout", несомненно, употреблено в смысле «пройти без остановки, транзитом». |

питал» 47. В Генуе весь высший слой крупного купечества, тонкий слой старой знати (nobili vecchi), состоял из лиц, предоставлявших капитал, к деятельности которых у нас будет случай вернуться. Даже в Амстердаме, где с 1614 г. существовал ссудный банк, обеспечиваемый Амстердамским банком, этот ссудный банк лишь некоторое время занимался предоставлением авансов торговле. Став примерно с 1640 г. своего рода ломбардом, он уступит эту роль частным капиталам 48. Триумф Голландии был триумфом легко получаемого кредита, даже для иностранных купцов. В Лондоне в XVII в. дела на денежном рынке обстояли не так просто 49. Но наличные деньги были так редки, что кредит развился в силу необходимости — у специалистов по векселям (billbrokers), у специалистов по ипотечным операциям, покупке и продаже земель (scriveners) и в особенности у золотых дел мастеров (goldsmiths), уже настоящих банкиров, официально признанных организаторов подписки на английские государственные ренты (funds), которые, как настойчиво утверждал Исаак де Пинто, скоро сделаются настоящей вспомогательной монетой 50.

Во Франции середины XVIII в., до того как она начала устранять свое отставание в деловой сфере по сравнению с Голландией и Англией, не было ничего похожего. Кредит предстает там плохо организованным, почти подпольным. Общественный климат ему почти не благоприятствовал. Многие из лиц, предоставлявших капитал, хотели бы ссужать свои деньги тайком — то ли в силу своего положения (тот или иной королевский чиновник), то ли из-за своего дворянского звания (из боязни его унизить). А заемщик тоже опасался гласности, которая могла бы подорвать доверие к нему. В иных деловых кругах на фирму, которая занимает деньги, смотрели с известным подозрением.

В 1749 г. крупный руанский купец Робер Дюгар основал в предместье своего города, Дарнетале, полотняную мануфактуру и .красильное производство, владевшее определенными механическими секретами, к тому же приобретенными более или менее честным путем 51. Пустить в ход такое предприятие было вопросом денег: надо было их занимать под будущие доходы. Один из компаньонов Дюгара, Луве-младший, взял эту трудную операцию в свои руки. И вот он в Париже мечется как угорелый, чтобы добиться приема векселей и тратт в обмен на наличные. Его намерением было оплатить их в предусмотренные сроки, а затем начать все сызнова. Благодаря его переписке мы можем проследить за его действиями. Он бегает, настаивает, торжествует или сокрушается, но неизменно появляется у одних и тех же дверей в качестве ходатая, а если возможно — и друга. «Ну еще один ход,— пишет Луве Дюгару, который стал проявлять нетерпение,— для всего нужно время, а особенно в этом деле, где невозможно не быть чрезмерно осмотрительным... Кто-нибудь другой, менее робкий или более сноровистый, чем я, мог бы сделать свое дело с первого же раза, но я опасаюсь, как бы передо мной не закрыли двери, а уж если их однажды закроют, придется уходить ни с чем» . И он пробует любые комбинации. Вместо того чтобы размещать векселя (часть из них — с передаточной надписью на предъявителя) и предлагать тратты,

==387 "•Carrière С. Ор cit., II, р. 918. |

«мы придумали, — пишет Луве, — предложить им [речь идет об осторожных кредиторах] как бы акции, которые мы оплатим к исходу пятилетнего срока вместе с увеличивающимся каждый год дивидендом». Кредиторы эти были родителями еще одного компаньона, д'Аристуа, о котором Луве сообщает нам: «Г-н д'Аристуа отправился отобедать со своим семейством; я возбудил его любопытство и раззадорил его» (5 декабря 1749 г.). Вот последний пример этих хитроумных приемов, которые мы понимаем, [только] перечитывая текст в третий или четвертый раз (28 января 1750 г.). «Вы можете перевести вексель на 20 т. тыс.] ливров на г-на [Ле-] Лё,— объяснял он Роберу Дюгару,— со сроком с 20 февраля до 2 марта, и 20 т. л. [тыс. ливров] до 2 декабря, но все обязательства там будут соблюдены; я снабдил его для сего добрыми векселями. Либо, ежели Вы предпочитаете, я выпишу Вам вексель на него и вышлю Вам все векселя акцептированными; в конце концов как Вы пожелаете». То, что Луве-младший кончит разорением после того, как откажется от своей доли в дарнетальской мануфактуре (которая сама обанкротится в 1761 г.) и в феврале 1755 г. найдет убежище в Лондоне, «в доме г-жи Стил в Малом колокольном переулке на Коулмен-стрит» ("at Mrs Steel in little bell alley Coleman Street"), всего лишь незначительная деталь. Кем он был? Бойким на язык посредником, которого выводила из себя [необходимость] «изображать... собирающего пожертвования брата», наносить ради того, чтобы найти немного денег, «визит вежливости, визит для изложения намерений и еще один визит — чтобы осуществить операцию», терпеть невыполнимые требования обеспечения и не иметь возможности учесть самый надежный вексель в тот момент, когда вдруг разом закрываются все кошельки из-за того, что в Бордо и в Лондоне произошли банкротства, короче говоря — находиться на рынке, где ничего не было устроено для получения купцом нормального кредита. А ведь Робер Дюгар был видным дельцом, участвовавшим в предприятиях всякого рода, в том числе и в торговле с Островами [Карибского моря и Индийского океана]. Он, [казалось], должен был бы легко разрешить проблему кредита. Тем более что — ив этом заключается парадокс — на парижском рынке не было недостатка в капиталах. Так, банк Лекутё, имевший отделения в Париже, Руане и Кадисе, отказывался принимать денежные депозиты, ибо «у нас у самих слишком много денег», «наши кассовые капиталы не используются». И происходило это несколько раз: в 1734, 1754, 1758 и 1767 гг. 53

КРЕДИТ И БАНК

В Европе средневековой и нового времени банк, несомненно, не появился из ничего, ex nihilo. Уже античность знала банки и банкиров. В странах ислама очень давно имелись кредиторы-евреи, и задолго до Запада, с Χ—XI вв., мусульманский мир использовал орудия кредита, в том числе и вексель. В XIII в. в христианском Средиземноморье менялы были в числе первых банкиров, будь то странствующих, ездивших с ярмарки на ярмар-

==388

54

Usher A. P. The Early History of Deposit Banking in Mediterranean Europe. 1943, p. 6. 55 Melis F. Origines de îa Banca Moderna.— "Moneda y crédita", 1971 № 116, p. 3—18, в частности р. 4. * То есть операциями с ценными бумагами и векселями.— Прим. перев. ·· То есть XIII и XIV вв.— Прим. перев. |

ку, или обосновавшихся на таких рынках, как Барселона, Генуя или Венеция 54. По мнению Федериго Мелиса 55, во Флоренции и, вне сомнения, в других тосканских городах банк зародился из тех услуг, какие оказывали друг другу торговые общества или компании. В такой операции решающей была, как он полагает, роль «активного» общества, того, которое требовало кредита и заставляло своего партнера, компанию «пассивную», предоставлявшую капитал, принимать косвенное участие в деловом процессе, в принципе ей чуждом.

Но оставим эти проблемы происхождения. Оставим в стороне также и общую эволюцию частных банков до и после сыгравшего решающую роль создания банков государственных: «Таула де Камбис» в Барселоне в 1401 г.; «Каса ди Сан Джордже» в Генуе в 1407 г. (его банковская деятельность будет прервана с 1458 по 1596 г.); «Банко ди Риальто» в 1587 г.; Амстердамского банка в 1609 г.; венецианского «Банко Джиро» в 1619 г. Известно, что до основанного в 1694 г. Английского банка государственные банки занимались только депозитами и переводами со счетов, но ни займами и авансированием, ни тем, что мы назвали бы «портфельными операциями» *. Так что эти-то виды деятельности находились с очень давнего времени в ведении частных банков, например венецианских так называемых «письменных» банков (di scritta), или тех неаполитанских банков, от которых сохранилось столько реестров, относящихся к XVI в.

Но наш предмет в данном случае — не рассмотрение этих частных историй. Цель заключается в том, чтобы увидеть, когда и как кредит попытался сделаться институтом, когда и как банковская деятельность пробралась на господствующие позиции в экономике. ' В целом трижды наблюдалось на Западе ненормальное «распухание» банков и кредита, видимое невооруженным глазом: до и сразу после 1300 г. во Флоренции; на протяжении второй половины XVI в. и первых двух десятилетий XVII в. в Генуе; в XVIII в. в Амстердаме. Можно ли сделать какое-то заключение из того факта, что три раза энергично начинавшаяся эволюция, которая, казалось бы, подготавливала торжество определенного финансового капитализма на более или менее долгий срок, останавливалась на полдороге? Придется дожидаться XIX в., чтобы эволюция эта завершилась. Итак, три эксперимента, три крупных успеха, а затем, в заключение, три неудачи, по меньшей мере три явных отступления. Мы намерены рассмотреть эти три эксперимента в их самых общих чертах, дабы прежде всего отметить любопытные совпадения.

Во Флоренции эпохи Дуэченто и Треченто ** кредит был связан со всей историей самого города, но также и историей соперничавших с ним других итальянских городов, всего Средиземноморья и Запада в целом. Именно через обновление европейской экономики начиная по меньшей мере с XI -в. может быть понято утверждение крупных флорентийских торговых и банковских компаний, которые вынесло [на себе] то самое движение, которому предстояло на века поставить Италию на первое место в Европе. В XIII в. генуэзские корабли плавали по Каспийскому морю, итальянские путешественники и купцы добирались до Индии и Китая, венецианцы и генуэзцы утверди-

==389

лись в главных гаванях Черноморья, в североафриканских портах итальянцы искали золотой песок Судана, другие итальянцы действовали во Франции, Испании, Португалии, Нидерландах, в Англии. И флорентийские купцы повсюду покупали и продавали пряности, шерсть, скобяной товар, металлы, сукна, шелковые ткани, но еще более занимались они денежными операциями.

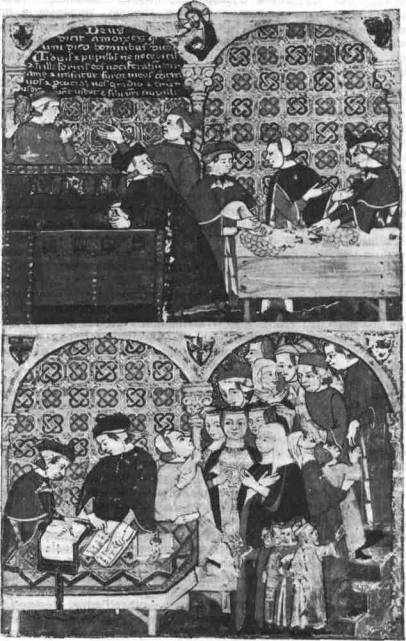

Итальянский банк в конце XIV в. Наверху — зал с сундуками и бюро, где считают монету; внизу — депозитные или переводные операции. Британский музей. |

К оглавлению

==390

Их полуторговые, полубанкирские компании находили во Флоренции в изобилии наличные деньги и относительно дешевый кредит. Отсюда и эффективность и прочность их [деловой] сети. Компенсация, перевод со счета на счет, трансферт без затруднений производились от филиала к филиалу, из Брюгге в Венецию, из Арагона до самой Армении, от Северного моря до Черного; китайские шелка в Лондоне продавались в обмен на тюки с шерстью... Кредит, вексель — разве же не были они, когда дела шли хорошо, деньгами в превосходной степени? Они бежали, они летели, они были неутомимы.

Подвигом флорентийских компаний было, вне сомнения, завоевание далекого Английского королевства, установление опеки над ним. Для того чтобы завладеть островом, им потребовалось вытеснить оттуда еврейских кредиторов, ганзейских и нидерландских купцов, английских коммерсантов — соперников упорных, а также устранить и итальянских конкурентов. На этом острове флорентийцы пришли на смену пионерам банковской активности — луккским купцам Риккарди, которые финансировали завоевание Эдуардом I Уэльса. Немного позже флорентийские Фрескобальди ссудили деньги Эдуарду II для войны с Шотландией; затем Барди и Перуцци сделают возможными военные операции Эдуарда III против Франции во время конфликта, который открыл так называемую Столетнюю войну. Торжество флорентийских купцов заключалось не только в том, что правители острова зависели от их милости, но и в овладении английской шерстью, необходимой для мастерских на континенте и для флорентийских шерстяных цехов.

Но английское приключение закончилось в 1345 г. крахом семейства Барди; их называли «колоссами на глиняных ногах», но колоссами они были наверняка. В тот драматический год Эдуард III был должен им, так же как и дому Перуцци, огромную сумму (900 тыс. флоринов Барди, 600 тыс.—Перуцци), сумму несоизмеримую с капиталами обеих компаний — доказательство того, что для этих гигантских ссуд они использовали деньги своих вкладчиков (в пропорции, которая могла достигать 1 к 10). Эта катастрофа, «самая тяжкая за всю историю Флоренции», по словам хрониста Виллани, отяготила город, поскольку ее сопровождали и другие катастрофы. В такой же мере, как Эдуард III, неспособный выплатить свои долги, повинны в этом были [экономический] спад, прервавший оживление XIV в., и сопутствовавшая ему Черная смерть.

Банковская удача Флоренции отошла тогда на задний план перед лицом торговой удачи Генуи и Венеции, и именно «самая торговая» из ее соперниц, Венеция, одержит верх в 1381 г. по окончании Кьоджийской войны. Флорентийский опыт явных новаций в банковских делах не пережил международного экономического кризиса. За Флоренцией останутся ее торговая активность и ее промышленность, в XV в. она даже восстановит свою банковскую деятельность, но она лишится роли пионера и мировой роли былых времен. Медичи — это не Барди.

Второй опыт — опыт Генуи. Между 1550 и 1560 гг. одновременно с определенным замедлением оживленной экспансии европейской экономики, наступившим в начале века, наблюдался и

==391

56

См. выше, с. 77 и ел. 87 См. статью Морино (Morineau M) в: "Anuario de historia economica y social", 1969, p. 289—362. 61 P. R. O., London, 30/25, 4 января 1687г. |

поворот этой экономики. Приток серебра с американских рудников, с одной стороны, обесценил позиции крупных немецких купцов, бывших до того хозяевами производства серебра в Центральной Европе. С другой стороны, он повысил ценность золота, сделавшегося с той поры более редким, но оставшегося деньгами для расчетов в международных сделках и для вексельных операций. Генуэзцы первыми поняли этот поворот. Предложив взамен южно-германских купцов свои услуги в качестве заимодавцев Католического короля, они наложили руку на сокровища Америки, и их город сделался центром всей европейской экономики, заняв место Антверпена и его рынка. И тут мы видим, как развивается еще более странный и более современный опыт, чем опыт Флоренции в XIV в., опыт кредита на основе векселей и переводных векселей, передаваемых с ярмарки на ярмарку, с рынка на рынок. Конечно же, векселя были известны и использовались в Антверпене, в Лионе или Аугсбурге, в Медина-дель-Кампо и в иных местах, и рынки эти не опустеют в одночасье. Но с генуэзцами роль бумаги заметно возрастает. Фуггерам даже приписывают выражение, что вести дела с генуэзцами означает-де вести дела с бумагой (mit Papier), тогда когда у них, Фуггеров, речь идет о доброй звонкой монете (Boar geld) ; то были речи традиционных негоциантов, которых обогнала новая техника операций]. Ибо в противоположность им генуэзцы посредством своих займов королю Испанскому, выплачивавшихся по возвращении [испанских] флотов из Америки «восьмерными монетами» или слитками серебра, сделали свой город крупным рынком белого металла. А с помощью векселей, своих и тех, что они покупали на серебряную монету в Венеции или во Флоренции, генуэзцы сделались господами обращения золота. И в самом деле, им удалась такая штука, как выплата Католическому королю на антверпенском рынке и золотом (для военных надобностей, ибо жалованье солдатам платили главным образом золотой монетой) тех сумм, что они получали из Испании в белом металле.

Эта генуэзская машина обрела всю свою эффективность в 1579 г. с организацией больших ярмарок в Пьяченце, о которых мы уже говорили 56. Эти ярмарки централизовали многообразные операции международной торговли и расчетов, они организовали в этих расчетах клиринг, или, как тогда говорили, «сконтро» (scontro). И только в 1622 г. разладится этот столь хорошо налаженный механизм, положив вскоре затем конец исключительному господству генуэзского кредита. Отчего произошел этот крах? Был ли он следствием сокращения поставок американского серебра, как то думали долгое время? Но в таком плане революционизирующие исследования Мишеля Морино 57 перевернули самые условия задачи. Не было катастрофического сокращения поступлений американских «сокровищ». Тем более не было приостановки в доставке в Геную ящиков с «восьмерными монетами». В нашем распоряжении имеются даже доказательства обратного. Генуя по-прежнему останется подключенной к потоку драгоценных металлов. С наступлением нового экономического подъема в конце XVII в. город еще поглощал или по крайней мере пропускал через себя, например, в 1687 г. от 5 до 6 млн. «восьмерных монет» (pezze da otto) 58. В этих условиях проблема

==392

59

9 августа 1613г. Цит. в кн.: Gentil da Silva J. Banque et crédit en Italie au XVIIe siècle. 1969, p. 350, note 46. |

относительного отхода Генуи на второй план становится довольно неясной. По мнению Фелипе Руиса Мартина, испанские покупатели хурос якобы перестали доставлять капиталы, необходимые для игры генуэзских купцов-банкиров, постоянных кредиторов Католического короля. Оказавшись перед лицом необходимости рассчитывать только на свои силы, эти банкиры будто бы в массовом порядке стали вывозить свои кредиты из Испании на родину. Это возможно. Но меня манит иное объяснение: игра бумаг, векселей возможна лишь тогда, когда рынки, между которыми вексель обращается, находятся на различных уровнях; нужно, чтобы странствующий вексель возрастал в цене. В случае «грубого обилия» ("bestial larghezza") 59 звонкой монеты (это выражение одного современника) вексель застревает у «потолка» высоких курсов. Ежели воды слишком много, колесо затопленной мельницы не станет вращаться. А ведь с 1590—1595 гг. сверхобилие белого металла затопило рынки. Во всяком случае, по этой ли, по другой ли причине гора генуэзских ценных бумаг рухнула, по меньшей мере утратила свою власть господствующей организации. И еще раз усложненный на современный манер кредит, утвердившийся было на вершине европейских деловых операций, смог удержаться в таком положении лишь очень кратковременно, меньше полустолетия, как если бы новый опыт превышал возможности экономик Старого порядка.

Но приключение начнется сызнова в Амстердаме. В XVIII в. именно в пределах четырехугольника Амстердам — Лондон — Париж — Женева восстановится на высшем уровне торговой деятельности эффективное главенство банков. Чудо произошло в Амстердаме. Разнообразные кредитные документы занимали там огромное, необычное место. Все передвижение товаров в Европе как бы дистанционно управлялось, «буксировалось» оживленными операциями кредита и учета векселей. Но как и в Генуе, главный двигатель не выдержал до конца века, века процветания. Голландский банк, обремененный [излишком] денег, позволил втянуть себя в коварный механизм займов европейским государствам. Банкротство Франции в 1789 г. оказалось катастрофическим ударом для голландского точного часового механизма. Царствование векселя снова кончилось плохо. И как всякий раз, неудача эта задает сотню вопросов в одном. Может быть, было еще слишком рано для создания спокойного и уверенного в себе режима банков, при котором тройная сеть перемещающихся товаров, перемещающихся наличных денег и перемещающихся кредитных документов смогла бы быть согласованной и управляться без сучка и без задоринки? В таком случае кризис, депрессионный промежуточный цикл начиная с 1778 г., был бы лишь детонатором, который ускорил почти неизбежную, если следовать логике вещей, эволюцию.

ДЕНЬГИ ЛИБО ПРЯЧУТСЯ, ЛИБО НАХОДЯТСЯ В ОБРАЩЕНИИ

Конъюнктурные ритмы экономики по обыкновению измеряют по заработной плате, ценам и [масштабам] производства. Быть

==393

60

Cipolla C, M. La prétendue "Révolution des prix"; réflexions sur l'expérience italienne. — "A nnales E.S.C.", 1955, p. 513—516. 61 Pinto I., de. Op cit., p. 46 et 77—78. 62 Цит. в кн.: Pollard S., Crossley D. W. Op. cit., p. 169. |

может, следовало бы проявить внимание и к другому показателю, который до сего времени почти не поддавался измерению,— к показателю обращения денежного капитала: он поочередно накапливался, использовался и прятался. Порой его запирали в сундуках: тезаврация в экономиках былых времен была постоянно действовавшей негативной силой. Часто деньги находили убежище в ценностях — в землях, недвижимости. Но бывали также времена, когда сундуки, запертые на три оборота [ключа], открывались, когда деньги обращались, предлагая себя любому, кто желал их принять. Скажем, что заключить заем в Голландии 50-х годов Χ VIII в. было легче, чем в наши дни, в 1979 году. Но в целом вплоть до промышленной революции инвестиции в производство наталкивались на многочисленные препоны, которые, смотря по обстоятельствам, могли зависеть как от редкости капиталов, так и от трудности использовать те, что имелись в распоряжении.

Во всяком случае, бывали периоды легкодоступных денег и периоды отсутствия денег. Все бывало просто либо все бывало трудно, и кажущиеся господа мира мало что могли тут поделать. Карло М. Чиполла 60 показал, что для Италии, взятой в целом, все сделалось более легким сразу же после Като-Камбрезийского мира 1559 г., который в политическом смысле ее изуродовал, но обеспечил ей [зато] определенное спокойствие, определенную безопасность. Точно так же, но на сей раз по всей Европе, последовавшие один за другим мирные договоры 1598, 1604 и 1609 гг. сопровождались периодами легкодоступных денег. Правда, последние не везде использовались одинаково. Голландия начала XVII в. находилась в полном расцвете торгового капитализма. В Венеции в это же время деньги, вырученные за товар, вкладывались в капиталистическое сельское хозяйство. В других местах ими жертвовали ради внешнего великолепия и блеска культуры — источника расходов, экономически лишенных резона: испанский Золотой век, роскошь Нидерландов при эрцгерцогах-[наместниках] или Англии Стюартов, или же стиль Генриха IV, известный под названием стиля Людовика XIII, основывались, бесспорно, на национальных накоплениях. В XVIII в. роскошь и коммерческие или финансовые спекуляции развивались одновременно. Об Англии своего времени Исаак де Пинто скажет 61, что «никто там более не копит сокровища в крепких сундуках» и что даже скупец обнаружил, что «заставить свое достояние обращаться», скупать государственные ценные бумаги, акции крупных компаний или Английского банка, выгоднее, чем оставлять его без движения, что это даже доходнее, чем камень строений или земля (которая, однако же, в XVI в. была в Англии выгодным помещением капитала). Дефо к 1725 г. уже говорил, расхваливая достоинства капиталовложений в коммерцию или даже в лавку, что земельная собственность — всего лишь пруд, коммерция же в противоположность этому есть источник 62.

И все же, даже в XVIII в., сколько было еще стоячих вод! Впрочем, тезаврация иной раз имела свой резон. В страждущей Франции 1708 г. правительство, пытаясь справиться с войной, в ходе которой оно мобилизует все силы нации, умножило число кредитных обязательств: тогда плохие деньги вытеснили хоро-

==394

63

A. N„ G 7, 1691, 35 (6 марта 1708г.). bi Α. Ν., Α. Ε., В', 331, 25 ноября 1713 r. 115 A. d. S. Venezia, Consoli Genova, 6, 98, Генуя, 12 ноября 1628г. |

шие, которые попрятались. Даже в Бретани, и особенно в Бретани, где доходная коммерция с Южными морями приносила значительные количества серебра. «Вчера я был,— писал генеральному контролеру [финансов] Демаре из Ренна 6 марта 1708 г. один из его информаторов,— у одного из самых видных буржуа города, весьма хорошо разбирающегося в коммерции, каковою он долгое время занимается как на море, так и на суше вместе с самыми известными негоциантами провинции. Он меня заверил, что наверняка знает о более чем 30 млн. спрятанных пиастров и о более чем 60 млн. золотом и серебром, кои не увидят света, пока кредитные обязательства [выпущенные в обращение правительством Людовика XIV] не будут полностью погашены, пока звонкая монета [ее курс часто изменяли] не обретет приемлемой умеренности курса и пока не будет отчасти восстановлена торговля» 63. Пиастры, о которых шла речь,— это те, что жители Сен-Мало привезли из своих плаваний к перуанским берегам; что же касается восстановления торговли — это все равно, что сказать «окончания войны за Испанское наследство», начавшейся в 1701 г.,— то оно будет достигнуто только с заключением Утрехтского (1713 г.) и Раштаттского (1714 г.) мирных договоров.

Такую осторожность соблюдали все деловые люди. Утрехтский мир был уже несколько месяцев как подписан, когда французский консул в Генуе писал: «Всякий сдерживается из-за отсутствия доверия; именно сие и приводит к тому, что те, кто ведет торговые дела на основе кредита, как поступает большинство купцов этого города, достигают немногого. Самые толстые кошельки закрыты» 64. Они откроются вновь лишь тогда, когда «Путь в Индии» (Carrera de Indias), от которого они в действительности зависели, вновь станет играть в Кадисе свою роль распределителя белого металла — потому что без белого металла, без золота, без надежных поступлений «толстые кошельки» не открывались и не наполнялись. Уже в 1627 г. в Генуе происходило то же самое. Деловые люди, кредиторы короля Испанского, после испанского банкротства, последствия которого для них не смягчила никакая специальная мера, порешили более не ссужать Филиппу IV ни единого су. Однако губернатор Милана и испанский посол изводили их просьбами, сопровождая последние нажимом и даже угрозами. Тщетно. В городе, казалось, совершенно не было денег; все дела там приостановились; не найти было векселя, который можно было бы предъявить к оплате. Венецианский консул в Генуе описывал в нескольких своих письмах затруднения рынка, но в конечном счете он стал подозревать, что эта «скудость» ("stretezza") дипломатического свойства, что деловые люди ее поддерживают, чтобы мотивировать свой отказ [испанцам] 65. В это легко поверить, ежели подсчитать те реалы, которые генуэзцы в Испании в это же самое время целыми ящиками отправляли в свой город и которыми, вне сомнения, были там набиты сундуки во дворцах.

Впрочем, эти реалы покинут сундуки. Потому что купеческие деньги тезаврировались лишь в ожидании нового случая. Вот что писали из Нанта в 1726 г., когда стоял вопрос о ликвидации привилегий французской Ост-Индской компании: «Мы узнали

==395

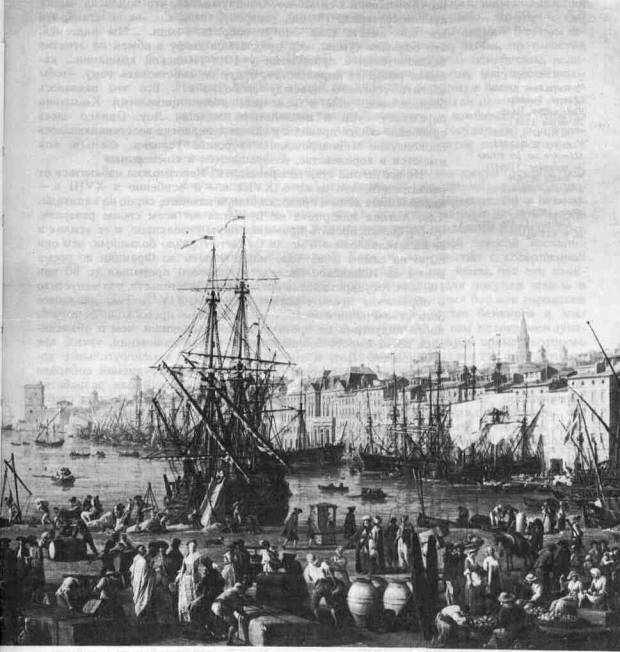

Марсельский порт в XVIII в фрагмент картины Жозефа Верне фототека издательства А Колэн |

силы и ресурсы нашего города только по случаю задуманного нашими купцами проекта либо самостоятельно вступить в дела короля [т. е. в Компанию], либо объединиться ради сего с купцами Сен-Мало, кои весьма могущественны. Предпочли сей последний выбор, дабы не мешать друг другу, и все будет наименова-

==396

Warszawa, Archiw Glowny, Fundusz Radziwittow, Нант, 20 марта 1726 г. " A. N., G 7, 1622. 68 A. N., G 7, 1622, Mémoire sur les billets de monnaye. 1706(?). "' Rouff M. Les Mines de charbon en France au XVIIIe siècle. 1922, p. 243. 70 Carrière С. Op. cit., II, p. 917 sq. |

но «Компанией Сен-Мало». Обнаружилось, что подписка наших купцов составила 18 млн. [ливров], тогда как мы полагали, что все они вместе едва смогут собрать 4 млн. ...Мы надеемся, что большие суммы, кои предлагают двору в обмен на отнятие исключительной привилегии у Ост-Индской компании... каковая разоряет королевство, будут способствовать тому, чтобы сделать торговлю повсюду свободной»66. Все это оказалось бесполезным, ибо в конечном счете привилегия Компании переживет бури и последствия системы Лоу. Однако здесь сработало общее правило: в самом деле, когда восстанавливалось спокойствие и возвращались хорошие условия, «деньги, кои имеются в королевстве, возвращаются в коммерцию» 67.

Но все ли они туда возвращались? Невозможно избавиться от впечатления, что даже в XVIII в.— и особенно в XVIII в.— накопленные деньги превосходили, и намного, спрос на капиталы. Так, Англия наверняка не прибегла ко всем своим резервам, чтобы финансировать промышленную революцию, и ее усилия и ее капиталовложения могли бы быть гораздо большими, чем они были на самом деле. Так, запас монеты во Франции во время войны за Испанское наследство намного превышал те 80 или 100 млн. государственных кредитных обязательств, что выпустило в обращение правительство Людовика XIV 68. Так, движимое богатство Франции превосходило, и далеко превосходило, потребности индустрии до промышленной революции, чем и объяснялась возможность возникновения новых начинаний, таких, как предприятие Лоу, и то, что в XVIII в. каменноугольные копи, когда этого хотели, без задержек и затруднений собирали основной и оборотный капитал, необходимый для разработки месторождений 9. Торговая переписка 70 к тому же дает сверхобильные доказательства того, что Франция Людовика XVI полна была праздных денег, «которые скучали», если воспользоваться выражением Ж. Жентил да Силвы, и которые не находили себе употребления. Например, в Марселе во второй половине XVIII в. обладатели капиталов, предлагавшие негоциантам деньги из 5 %, лишь изредка находили заемщиков. А если они находили такого, то благодарили его «за любезность, с коею Вы сохранили наши средства» (1763 г.). На самом деле на рынке достаточно было капиталов, чтобы купцы работали со своими собственными средствами и средствами компаньонов, разделявших с ними риск, а не с заемными деньгами, отягощенными процентом. В Кадисе они вели себя точно так же. Негоцианты отказывались от денег, предлагаемых из 4 %, говоря, что они-де «обременены своими собственными средствами». Так было в 1759 г., следовательно, в военное время, но так же было и в 1754 г., а значит, во время мира.

Не следует, однако, заключать из этого, что в эту вторую половину XVIII в. негоцианты никогда не прибегали к займам — правильно как раз обратное — и что повсюду капиталы тщетно себя предлагали. Приключение Робера Дюгара в Париже доказывает противное. Скажем только, что времена легких, избыточных денег, не находивших применения, были более частыми, чем это обычно считают. С этой точки зрения нет ничего более показательного, чем поездка в Милан накануне Французской револю-

==397

71

Caizzi B. Op. cit., p. 149, 206. 72 Chaussinand-Nogaret G. Les Financiers du Languedoc au XVIll" siècle. 1970, p. 40, 103—104; Idem. Gens de finance au XVIIIe siècle. 1972. passim et ρ, 68 sq;· см. также рецензию на книгу Ива Дюрана в : "Annales E. S. С.", 1973. р. 804. |

ции. Город и Ломбардия [в целом] были тогда ареной обновления фискального и финансового механизма, ибо экономический подъем помог государству выбраться из затруднений. В самом деле, государство стало достаточно сильным, чтобы, противостоя ссудным кассам (Monti), банкам, [знатным] семействам, религиозным учреждениям, откупщикам налогов, могущественным группам деловых людей, предпринять реформу в целях искоренения старинных злоупотреблений, сделавшихся почти что структурными элементами, так что миланские и ломбардские буржуазия и дворянство мало-помалу пожрали государство и превратили в частные доходы почти что все статьи государственных доходов (regalia).

[От этого] было единственное лекарство: выкуп государством отчужденных [у него] под разными предлогами доходов; отсюда — громадное возмещение капиталов. Проводимая в относительно быстром темпе такая политика наводнила Ломбардию наличными деньгами и поставила перед прежними получателями ренты проблему — что делать с подобной массой внезапно появившихся капиталов? Хотя и не известно с совершенной точностью, что с нею сделали, однако мы знаем, что эти капиталы сравнительно мало использовались для покупки земель и предлагавшихся государством 3,5-процентных бон или городской недвижимости; что они при посредничестве банкиров и владельцев меняльных контор участвовали в том потоке международных дел, который проходил через Милан и пример которого являет нам фирма Греппи. Но многозначителен тот факт, что эта манна небесная не была использована для капиталовложений в промышленность, в то время как в Ломбардии существовали текстильные мануфактуры и металлургические предприятия. Попросту говоря, те, кто предоставлял капитал, не считали, что такое помещение его может быть прибыльным. В этом они полагались на извечное недоверие или же на старинный опыт. И однако же в Англии уже началась промышленная революция 7'.

Таким образом, следует остерегаться рассматривать сбережения и накопление как чисто количественное явление, как если бы определенный уровень сбережений или определенный объем накоплений были в некотором роде наделены властью почти автоматически порождать производительные капиталовложения и [создавать] новый уровень прироста. Дела обстояли более сложно. У всякого общества свои способы делать сбережения, свои способы тратить, свои предрассудки, свои побуждения или свои препоны для капиталовложений.

И политика тоже играла свою роль в образовании и использовании капитала. Например, фиск «шлюзовал», переориентировал и с большей или меньшей пользой, более или менее быстро возвращал деньги, которые взимал. Во Франции система налогов означала поступление огромных сумм в руки генеральных откупщиков и чиновников финансового ведомства. По данным новейших исследований 72, последние будто бы широко перераспределяли полученные таким путем богатства в производительные капиталовложения. Во времена Кольбера или в эпоху Людовика XV они во множестве вкладывали капиталы в коммерческие предприятия и даже в мануфактурные, в особенности в привилегированные компании

==398

Vilar P. Op. cit., II, р. 482—491. |

и мануфактуры. Может быть. Но давайте допустим вместе с Пьером Виларом, что сдача на откуп королевских и сеньериальных сборов в Каталонии XVIII в. была куда более эффективным каналом перераспределения, нежели Генеральные Откупа у французов, ибо такие сборы, «будучи рассеяны в руках коммерсантов и мастеров-ремесленников, включают их продукт в кругооборот торгового и в конце концов промышленного капитала и даже в кругооборот модернизации земледелия» 73. Что же касается английской системы, где налог служил гарантией выплаты консолидированного государственного долга и придавал государству не знавшие себе равных равновесие и мощь, то не было ли это еще одним, еще более эффективным способом снова включить налоговые деньги во всеобщее обращение? Даже если современники и не всегда это осознавали.

00.htm - glava21