Бюджетная и кредитная политика государства

Государственный бюджет - это роспись денежных доходов и расходов государства на определенный период (обычно 1 год), утвержденная в законодательном порядке.

Доходы госбюджета: налоги; поступления от внешнеэкономической деятельности; поступления средств от приватизации имущества предприятий; централизация части амортизационных отчислений; поступления средств от продажи военного имущества; сборы и другие налоговые доходы.

Расходы госбюджета: народное хозяйство; финансирование науки, культуры, здравоохранения; социальная защита населения; финансирование мероприятий государственного регулирования цен; внешнеэкономическая деятельность; финансирование обороны; содержание органов власти; субвенции местным бюджетам и т.д.

В системе бюджетного планирования важно решить проблему дефицита госбюджета за счет увеличения доходов и уменьшения расходов. С целью снижения бюджетного дефицита необходимо изыскивать не эмиссионные средства, например, выпуск государственных ценных бумаг - облигационных займов и казначейских обязательств.

Развитие рыночных отношений возможно при условии наличия активно действующей денежно-кредитной системы.

Денежная система - это установленная государством форма организации денежного обращения.

Государство определяет денежную единицу страны, виды денежных знаков в обращении и порядок их эмиссии, формы безналичного платежного обращения, масштаб цен, курс национальной валюты по отношению к иностранным.

Кредитная система отображает совокупность кредитных отношений.

Кредитными называются отношения, складывающиеся по поводу мобилизации временно свободных денежных средств предприятий (организаций), бюджета, населения.

Принципы кредитования: срочность, возвратность, целевой характер, платность, обеспеченность займов, кредитоспособность заемщика, равноправие сторон в кредитных отношениях.

В зависимости от субъектов кредитных отношений различают банковский, государственный, международный, потребительский, внутрихозяйственный кредит. В зависимости от сроков пользования кредитными средствами, кредиты могут быть краткосрочными (1 год), среднесрочными (1-3 года) и долгосрочными (более 3-х лет).

Эффективность денежно-кредитной системы зависит от осуществляемой в стране кредитной политики - системы мер центрального (национального) банка государства для регулирования денежного обращения и достижения экономических и социальных целей. Основными ее направлениями является политика кредитной рестрикции (уменьшение кредитования) и экспансии (расширение кредитования). К важным элементам кредитной политики относятся: изменение банковского (депозитного) процента, регулирование нормы обязательного резерва коммерческих банков.

Совершенствование кредитной системы предусматривает: введение в действие государственного контроля за целевым использованием кредитных ресурсов на выполнение народнохозяйственных программ, отработку системы управления кредитными ресурсами коммерческих банков, созданных за счет средств государственного сектора, внедрение валютного регулирования, создание системы инвестиционных и инновационных банков.

Система налогообложения - совокупность взимаемых налогов, методов и форм их построения и взыскания, а также соответствующих государственных органов, занимающихся управлением этой деятельностью.

Принципы налогообложения:

стимулирование предпринимательской производственной деятельности и инвестиционной активности - введение льгот по налогообложению прибыли (дохода), направленного на развитие производства;

обязательность для всех;

равнозначность и пропорциональность взимания налогов (чем выше доходы - тем больше налоги);

равенство, недопущение каких-либо проявлений налоговой дискриминации по отношению к субъектам хозяйствования;

социальная справедливость при определении и осуществлении налогов, сборов и обязательных платежей;

стабильность - обеспечение неизменности налогов и их ставок, а также налоговых льгот в течение бюджетного года;

экономическая обоснованность;

равномерность уплаты - установление сроков уплаты налогов;

единый подход к разработке налоговых законов;

доступность - обеспечение доходчивости норм налогового законодательства для плательщиков налогов.

Основные виды общегосударственных налогов и сборов (обязательных платежей): налог на добавленную стоимость, акцизный сбор, налог на прибыль предприятий, налог на доходы физических лиц, пошлина, государственная пошлина, налог на недвижимое имущество, плата (налог) за землю, рентные платежи, налог с владельцев транспортных средств, налог на промысел, сбор за загрязнение окружающей природной среды, сбор на обязательное социальное и пенсионное страхование, сбор в государственный инновационный фонд и др.

К местным налогам и сборам относятся: налог с рекламы, коммунальный налог, гостиничный сбор, курортный сбор и другие.

Для предприятий важно, за счет каких источников оно может оплачивать различные налоги. В связи, с чем их подразделяют на:

- налоги, расходы по которым относятся на себестоимость;

- налоги, относящиеся на выручку от реализации продукции (услуг);

- налоги, относящиеся на финансовые результаты.

Источники уплаты налогов и сборов (обязательных платежей) устанавливаются соответствующими законами о налогах.

Государственное регулирование современной экономики осуществляется с помощью системы типовых мер законодательного, исполнительного и контролирующего характера правомочными государственными учреждениями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

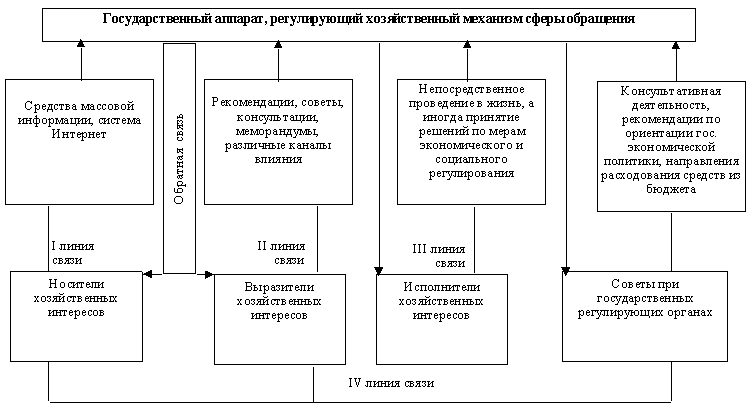

Косвенно участвовать в государственном регулировании могут и общественные организации: общества защиты прав потребителей, профсоюзы, политические партии и др. Система органов, осуществляющих государственное регулирование, представлена на следующей схеме.

"Система органов, осуществляющих государственное регулирование". (схема 2)

Наиболее яркие изменения в современной экономике отразились, прежде всего, на торговой деятельности. Торговля, выступающая как связующее звено между различными отраслями народного хозяйства, не осталась вне государственного регулирования. Современный механизм регулирования экономической деятельности торговли можно представить как интегрированную систему форм, методов, средств, с помощью которых осуществляется воздействие государства на объекты торговли.

Изначальный недостаток подходов различных зарубежных школ и наших соотечественников к вопросам управления заключался в том, что они сосредотачивали внимание на каком-либо одном элементе, а не рассматривали эффективность управления как результирующую и зависящую от многих факторов деятельность. В этой связи применение теории систем к управлению позволяет представить организацию в единстве составляющих ее частей, которые неразрывно связаны с внешним миром. Системный подход необходим и к пониманию государственного регулирования.

Цели государственного регулирования, находясь в тесной взаимосвязи, неравнозначны по масштабам воздействия, значению и последствиям. Можно выделить цели стратегические и тактические. Среди стратегических целей наиболее приоритетными являются: обеспечение экономической и социальной стабильности потребительского рынка товаров, экономической безопасности, конкурентных преимуществ. Тактические (конкретные) цели могут различаться по объектам регулирования, но исходить должны из увязки общественных и частных интересов.

Конкретными целями регулирования являются: становление рыночных отношений в сфере торговли; формирование целостной системы торгового обслуживания для наиболее полного комплексного обслуживания потребностей населения и запросов местного рынка труда; создание нормативно-правовой базы, обеспечивающей эффективное функционирование и развитие торговли и, в конечном итоге, обеспечение устойчивого экономического роста. На микроуровне, т.е. на уровне предприятий, конкретными целями могут быть экономические, социальные и экологические.

В целом основная задача государственного регулирования заключается в поддержании стабильности потребительского рынка и обеспечении его социальной направленности, что может быть реализовано с помощью определенных принципов.

Применение принципов механизма государственного регулирования торговли будет зависеть от той модели рыночной экономики, которую мы хотим иметь. В условиях социально ориентированной рыночной экономики основными принципами являются динамичность, системность, стабильность, адаптивность, гибкость, рациональность (оптимальность), оперативность, ответственность, достоверность, эффективность и др.

Наряду с ними, все большее значение приобретает принцип децентрализованного управления предприятиями и организациями, который является производным от других принципов. Децентрализация управления проявляется в отсутствии устанавливаемого центром государственного плана, подлежащего обязательному выполнению, не допускается вмешательство государства в оперативно-хозяйственную деятельность организаций. В условиях децентрализованного управления права государственного аппарата ограничены и не дают ему возможности командовать деятельностью предприятий и организаций. Помимо ограничения прав центрального аппарата важным является делегирование планово-управленческих функций субъектам хозяйствования, предоставление им значительного уровня самостоятельности в определении своих действий, принятии хозяйственных решений. Децентрализация управления предполагает помимо делегирования права принятия управленческих решений, видоизменения функциональной структуры управления, также и изменение условий самоорганизации предприятия посредством создания самостоятельных структурных единиц, что связано с преобразованием организационных структур управления, самостоятельно устанавливаемых оперативно-хозяйственных параметров деятельности торговых организаций.