1.8.4. Вклад логистики в бизнес процесс

Компания IG занимается оптовой продажей фруктов в регионе. Обычно валовая прибыль компании составляет 5% объема продаж. Ежегодные продажи составляют 100 тыс. долл. Компания наняла консультанта по логистике с тем, чтобы составить план оптимизации логистической системы. Консультант определил, что на логистические операции компании IG приходится 22% операционных издержек компании. Предложенный им план позволит снизить эти издержки на 10%.

Расчет показал, что проведение мероприятий, предложенных консультантом, приведут к росту прибыли на 42%.

Алгоритм расчетов:

Валовая прибыль равна 5 тыс. долл.

Операционные издержки компании = Продажи - Прибыль = 100 – 5 = 95 тыс. Долл.

Расходы на логистику до преобразования = 95 * 0,22 = 20,9 тыс. долл.

Сокращение издержек на 10% означает экономию на 20,9 * 0,1 = 2,09 тыс. долл.

В данном случае не принимаются в расчет прочие изменения (в ценах и пр.), следовательно, теперь операционные издержки составляют 95 – 2, 09 = 92,91 тыс. долл. Прибыль = 100 – 92,91 = 7,09 тыс. долл.

То есть рост прибыли составил 42%.

Для того, чтобы достичь того же результата без изменений в логистической системе, повлекших сокращение операционных издержек пришлось бы увеличить продажи на 42%. Это является весьма проблематичным, и однозначно не станет результатом годичной работы компании.

68. Модель стратегической прибыли.

Стратегическая модель прибыли - это зависимость прибыли на собственный капитал от коэффициентов прибыльности, использования заемных средств и оборачиваемости активов. Стратегическую модель прибыли используют при планировании или контроле активов. С ее помощью розничный торговец может узнать, что основная причина низкой прибыли на собственный капитал - это неудовлетворительная оборачиваемость активов или слишком низкий показатель использования заемных средств.

Согласно стратегической модели прибыли, фирма может увеличить прибыль на собственный капитал, повысив коэффициент прибыльности, оборачиваемость активов или коэффициент использования заемных средств. Прибыль на собственный капитал равна произведению этих коэффициентов, поэтому удвоение любого из них приведет к увеличению результата в два раза.

69. Сбалансированная система показателей: назначение, основные элементы; архитектура.

Сбалансированная система показателей (ССП) руководствуется принципом «управлению подвержено только то, что измеряемо». То есть цель достигается только в том случае, если управленец способен в любой момент отследить и измерить показатели работы предприятия. Этот принцип во многом определил востребованность ССП в технологии управлении.

Однако сбалансированная система показателей не акцентирует свое внимание на финансовых показателях. ССП целиком и полностью посвящена оценке таких аспектов деятельности компании как инновационный потенциал или лояльность клиентов.

Разработкой функциональных стандартов, которые включают в себя набор необходимых требований к ПО, на базе которого осуществлялась бы поддержка корпоративных систем, в свое время занималась фирма BSC, возглавляемая Д. Нортоном и Р. Капланом. При помощи этих стандартов многие организации-разработчики строят собственное ПО, либо покупают уже существующее. Любая сбалансированная система показателей должна заключать в себе шесть основных элементов: перспективы, стратегические цели, показатели достижений, целевые показатели, связи причинно-следственного характера, стратегические инициативы. Теперь о каждом элементе поподробнее.

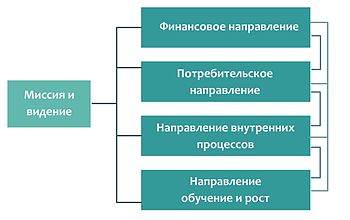

Перспективы подразумевают под собой компоненты, на базе которых ведется перестройка всей стратегии развития предприятия с учетом ее реализации. Различают четыре основных перспективы: финансы (цель - прибыль), клиенты (цель - новые клиенты), процессы (развитие системы компании как единого целого на фоне «серой» массы конкурентов), персонал (квалификация и рост). Когда речь заходит о стратегических целях, то имеют ввиду элементы, которые определяют направление реализации стратегии развития. Для того чтобы придать стратегии четкость и исполнительность, элемент «показатели» отражает прогресс на пути к цели. Это своеобразные метрики достижений.

Целевые значения подразумевают количественное выражение уровня, соответствующего определенному показателю. Все цели компании связываются посредством причинно-следственных связей, без которых немыслим никакой прогресс. Именно благодаря этому элементу, сбалансированная система показателей становится логичной и последовательной. Последним базовым элементов любой ССП являются стратегические инициативы – комплексные программы, основной целью которых является достижение стратегических целей.

Суть этой системы коротко формулируется двумя основными положениями:

одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансировано) описать состояние предприятия, их нужно дополнить другими показателями;

данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

способность предприятия к удовлетворению клиента

способность предприятия к удержанию клиента

способность приобретения нового клиента

доходность клиента

объем рынка

рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

инновационный процесс

разработка продукта

подготовка производства

снабжение основными ресурсами

изготовление

сбыт

послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

люди с их способностями, навыками и мотивацией,

информационные системы, позволяющие поставлять критическую информацию в режиме реального времени,

организационные процедуры, обеспечивающие взаимодействие между участниками

процесса и определяющие систему принятия решения.

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты — минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

Дизайн ССП должен содержать 6 обязательных элементов:

1. Перспективы (perspectives) — компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются:

Финансы (получение стабильно растущей прибыли — как видят нас акционеры компании)

Клиенты (улучшение знания каждого клиента — как видят нас клиенты)

Процессы (внутренние процессы компании — чем мы выделяемся среди конкурентов)

Персонал (обучение и развитие)и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

2.Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

3. Показатели (measures) — это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

4. Целевые значения (targets) — количественные выражения уровня, которому должен соответствовать тот или иной показатель.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

6. Стратегические инициативы (strategic initiatives) — проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде карт стратегических целей, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей). При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC — как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

карту стратегических задач, логически связанных со стратегическими целями,

непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

«приборные панели» руководителей различных уровней для контроля и оценки деятельности.

Архитектура сбалансированной системы показателей строится на логике сверхувниз, четко формулируя стратегию с точки зрения акционеров и потребителей. В первую очередь формулируются финансовые цели роста и эффективности, после чего определяются рыночные цели. Клиентский аспект должен включать предложение потребительской ценности, которое определяет, как компания специализируется с целью привлечения, сохранения и расширения клиентской базы.

Архитектура сбалансированной системы показателей устанавливает, какие организационные единицы хотят построить свою стратегию в соответствии с принципами системы и какие связи существуют между этими подразде-лениями. Применение сбалансированной системы показателей может быть очень многообразным. Она может использоваться на предприятиях любого типа (на больших, средних и малых предприятиях, в холдинговых ком-паниях и дочерних обществах, на государственных и частных предприятиях, совместных предприятиях и в альянсах), на любом иерархическом уровне (холдинг, сферы предпринимательской деятельности, функции, отделы, сотрудники) и по отношению к любому бизнес-процессу.

Идеальной представляется ситуация, когда инициатива создания и внедрения сбалансированной системы показателей исходит от высшего руководства предприятия. Основное преимущество в такой ситуации со-стоит в том, что стратегические решения могут приниматься самой высокой компетентной инстанцией. Тем самым существенно уменьшаются усилия по согласованию с выше- и нижестоящими структурами, а также со структурными подразделениями на уровне компетентной инстанции. Благодаря именно подходу «сверху вниз» эта идея получает в рамках всего предприятия, как правило, большую значимость, что облегчает ее реализацию. Однако опыт показывает, что максимум 20% проектов внедрения BSC действительно начинается с уровня высшего руководства. Многие успешные проекты начинались с построения этой системы в одном из дивизионов или в одном из основных функциональных подразделений, проектами управляли руководители этих структурных подразделений. Независимо от того, где начинается процесс, структура сбалансированной системы показателей должна быть ориентирована на структуру руководства, поскольку последняя в большинстве случаев соответствует структуре управления предприятием. Сбалансированная система показателей отражает стратегию; таким образом, система показателей функциональной сферы, например маркетинга, будет отражать функциональную стратегию маркетинга, при организационном делении предприятия на подразделения — стратегию соответствующего подразделения, а при матричной организации — стратегию соответствующей матрицы.

Если структуры руководства и управления не совпадают, то говорят о существовании так называемой «виртуальной» матричной структуры. Она имеет место, если определяется стратегия для стратегических полей пред-принимательской деятельности или бизнес-процессов, которые не отражаются организационной структурой. Такая стратегия — при соотнесении ее с организационной структурой — охватывает несколько подразделений и/или уровней. Поэтому при структурировании сбалансированной системы показателей, понимаемой как составной элемент стратегии, необходимо учитывать взаимозависимость стратегии, процессов и структур.

При выборе единиц предприятия для внедрения сбалансированной системы показателей необходимо обращать внимание на то, чтобы структуры руководства соответствовали бизнес-процессам, стратегии и были относительно стабильными. В противном случае целесообразнее сначала адаптировать структуру руководства, организационную структуру и процессы, а затем переходить к проецированию стратегии через BSC на неперспективные единицы предприятия. Если запланирована реорганизация, то представляется целесообразным отразить сбалансированную систему показателей в новых структурах. Единицы, охватываемые системой, должны по возможности характеризоваться собственной цепочкой создания стоимости и иметь свою стратегию. Если это не так, то при создании системы необходимо считаться с большими координационными усилиями в точках пересечения с другими организационными единицами.

Большое количество проектов внедрения сбалансированной системы показателей фирмой Horvath & Partners начиналось с предварительного изучения ситуации или «пилотирования». И только в отдельных случаях проект с самого начала охватывал предприятие в целом и реализовывался в следующих одна за другой проектных фазах.