Тема 11. Внутрішньофірмове фінансове прогнозування та планування

1. Місце фінансового планування в ринковій економіці

2. Зміст та задачі фінансового планування

3. Принципи і методи фінансового планування

4. Порядок розробки фінансового плану

5. Оперативне фінансове планування

1. Місце фінансового планування в ринковій економіці

Планування - це процес розробки і прийняття цільових установок кількісного і якісного характеру з визначенням шляхів найефективнішого їх досягнення.

Фінансове планування - це функція управління фінансами.

Планування в управлінні - це:

конкретизація цілей управління в системі показників фінансово-господарської діяльності підприємства;

розробка стратегії і тактики діяльності, орієнтованої на досягнення цілей менеджменту.

Необхідність складання планів визначається багатьма причинами, В.Ковальов виділяє три найважливіших:

невизначеність майбутнього;

координуюча роль плану;

3) оптимізація економічних наслідків.

Фінансове планування не тотожне фінансовому прогнозуванню.

Відомо, що прогнозування сконцентровано на найбільш імовірних подіях і результатах. Слід відзначити, що фінансове планування не ставить за мету обов'язково звести до мінімуму ризики. Навпаки, його зміст полягає в аналізі і виборі ризиків, які необхідно прийняти, і тих, яких можливо було б уникнути.

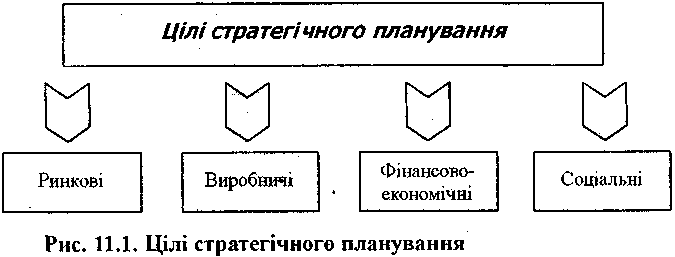

В основу фінансового планування покладено стратегічний і виробничий плани.

В рамках стратегічного планування виділяється чотири типи цілей (рис. 11.1).

Фінансове планування - це процес, який складається з наступних процедур:

Аналіз фінансових та інвестиційних можливостей, які має підприємство.

Прогнозування наслідків поточних рішень з метою уникнути несподіванок і усвідомити зв'язок зробленого сьогодні з тим, які рішення доведеться приймати в майбутньому.

Обґрунтування обраного варіанту рішень з ряду можливих (цей варіант і буде представлений в кінцевій редакції плану).

Оцінка результатів підприємства в порівнянні з цілями, встановленими у фінансовому плані.

Фінансове планування взаємопов'язане з плануванням виробничо-господарської діяльності підприємств. Всі статті фінансового плану підприємства будуються на основі показників виробничого плану (обсягу виробництва продукції, кошторисах витрат на виробництво, капітальних вкладень тощо). Таким чином, виробничий план відіграє головну роль у фінансовому плануванні.

Фактори, які обмежують його застосування в Україні:

відсутність зрозумілих стратегічних цілей у підприємств;

нестабільність фіскальної політики держави;

складності при визначенні потреб підприємства в ресурсах;

недостатність досвіду самостійної постановки цілей, планування дій і залучення ресурсів в умовах ринку;

недоліки існуючої системи управлінського обліку;

застарілі методи оперативного планування;

відсутність кваліфікованих кадрів, обізнаних із сучасними методами планування;

недостатній рівень розвитку інформаційних технологій на підприємствах.