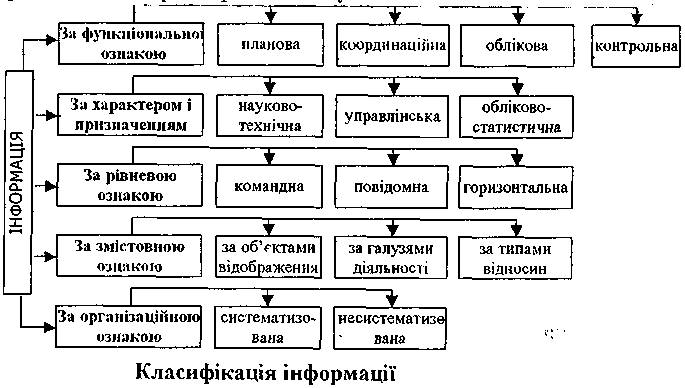

4. Інформаційне забезпечення процесу управління фінансами

Витоки фінансової інформації визначаються, дворівневим характером обліку:

виробничого, що відображає рух товарних потоків;

фінансового, що відображає рух фінансових потоків.

Інтеграція цих потоків інформації, представлена у вигляді форм фінансової звітності, є ключем до задоволення найбільш важливих вимог, що висуваються до фінансової інформації різними користувачами.

5. Поняття фінансової звітності та її значення в ринковій економіці

Сьогодні фінансова звітність в Україні є елементом інфраструктури ринкової економіки і засобом комунікації. Цьому сприяють наступні причини:

створення спільних підприємств;

вихід українських підприємств на світовий ринок;

розширення зовнішньоекономічних зв'язків підприємств;

міжнародна інтеграція України у сфері економіки.

Фінансова звітність - це сукупність форм звітності, складених на підставі даних фінансового обліку з мстою падання користувачам узагальненої інформації про фінансовий стан і діяльність підприємства, а також зміни в його фінансовому стані за звітний період в зручній та зрозумілій формі для прийняття цими користувачами ділових рішень.

Закон України "Про бухгалтерський облік чи фінансову звітність в Україні":

Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період" (ст. 1 Закону).

Метою ведення бухгалтерського обліку і складання фінансової звітності для прийняття рішень в ринковій економіці є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

Відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" фінансова звітність підприємств не є комерційною таємницею підприємства.

Користувачі фінансової звітності - фізичні або юридичні особи, які потребують інформації про діяльність підприємств для прийняття відповідних рішень (ст. 1 Закону).

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

забезпеченості зобов'язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства; інших рішень (ст. 6 Закону).

Сторони, зацікавлені в інформації про діяльність підприємства, в ринкових умовах можна поділити на дві основні категорії: внутрішні та зовнішні користувачі

До внутрішніх користувачів відноситься управлінський персонал підприємства, який приймає різні рішення виробничого і фінансового характеру.

Серед зовнішніх користувачів фінансової звітності виділяють дві групи: користувачі, безпосередньо зацікавлені в діяльності підприємства; користувачі, опосередковано зацікавлені в ній.

До першої групи відносяться:

теперішні та потенційні власники підприємства, яким необхідно визначити збільшення або зменшення частки класних засобів підприємства та оцінити ефективність використання ресурсів керівництвом підприємства;

теперішні та потенційні кредитори, які використовують звітність для оцінки доцільності надання або продовження кредиту, визначення умов кредитування, гарантій повернення умов кредитів, оцінки довіри до підприємства, як до клієнта;

постачальники та покупці, які визначають надійність ділових зв'язків з клієнтом;

держава в особі податкових органів, які перевіряють правильність оформлення звітних документів, розрахунок податків, визначають податкову політику;

службовці підприємства, які цікавляться даними звітності з точки зору рівня їх заробітної плати та перспектив роботи па даному підприємстві.

До другої групи користувачів належать юридичні та фізичні особи, яким вивчення звітності необхідно для захисту інтересів першої групи користувачів, а саме:

аудиторські служби;

консультанти по фінансових питаннях;

біржі цінних паперів;

держоргани;

юристи;

преса та інформаційні агентства;

профспілки.