2.1.5 Аналіз виробничо-технічної бази

Під аналізом виробничо-технічної бази розуміємо загальну характеристику навчального кабінету, наявності у ньому технічних засобів навчання, макетів, моделей тощо. Даний аналіз є необхідним, бо наявність в кабінеті вказаних технічних та ілюстративних навчальних засобів є важливим моментом в навчальній діяльності студентів. Вони можуть наочно бачити навчальний матеріал довгий період часу. Разом із цим, ці матеріали слугують хорошим дидактичним засобом для викладача, бо економлять час на пояснення та малюнки матеріалу на дошці.

У навчальному кабінеті, де проводилося заняття, є достатньо стендових матеріалів з вивчення загальноекономічних дисциплін та наявна якісна навчальна дошка. На макетах подані доктринальні тези про основні економічні явища та процеси, такі як ознаки основних і оборотних фондів, схема формування прибутку від реалізації прибутку, виробнича структура машинобудівного підприємства, типова структура БП підприємства, будова авансового капіталу, основні етапи стратегічного планування на підприємстві, методи, принципи і функції державного регулювання економіки.

2.2 Розробка дидактичного проекту заняття.

З теми «Обігові кошти підприемства».

Дисципліни «Економіка підприемства».

2.2.1 Визначення способів контролю і коректування базових знань

Способи контролю і коректування базового матеріалу представимо у табл. 2.3.

Таблиця 2.3

Визначення способів контролю і коректування базових знань

Перелік базового матеріалу |

Методи і засоби контролю базових знань |

Критерії оцінки базових знань |

Методи і засоби коректування базових знань |

1 |

2 |

3 |

4 |

Знати визначення понять: «Обігові кошти»;

|

Методи: тестування(роздадковий матеріал) |

5 балів- відповідь на всі питання; 4 балів-відповідь на два питання;

|

Методи: пояснення, бесіда, ілюстрація. Засоби: слово вчителя, роздатковий матеріал |

В ході контролю базових знань групи 22Ес задавалися питання типу «Дайте визначення поняттю Обігові кошти». В подібному формулюванні відбувався контроль базових знань відносно інших елементів структури базових знань.

2.2.2 Аналіз навчальної літератури

При підготовці до заняття була проаналізована навчальна література вітчизняних вчених (підручники, посібники, монографії та статті). На основі аналізу, основними джерелами для засвоєння теми є:

“Економіка підприємства: теорія і практикум “ - Г. О. Дорошенко, Д. М. Тюріна, Л. Г. Макарова.

2.2.3 Створення інформаційних (логіко-змістовних) матеріалів

До інформаційних матеріалів відносять логіко - схематичну структуру матеріалу теми, план викладу навчального матеріалу та контурний конспект з теми заняття.

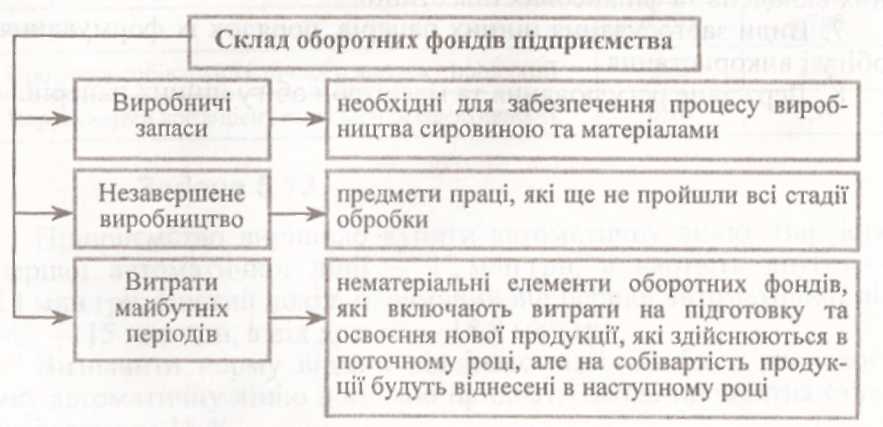

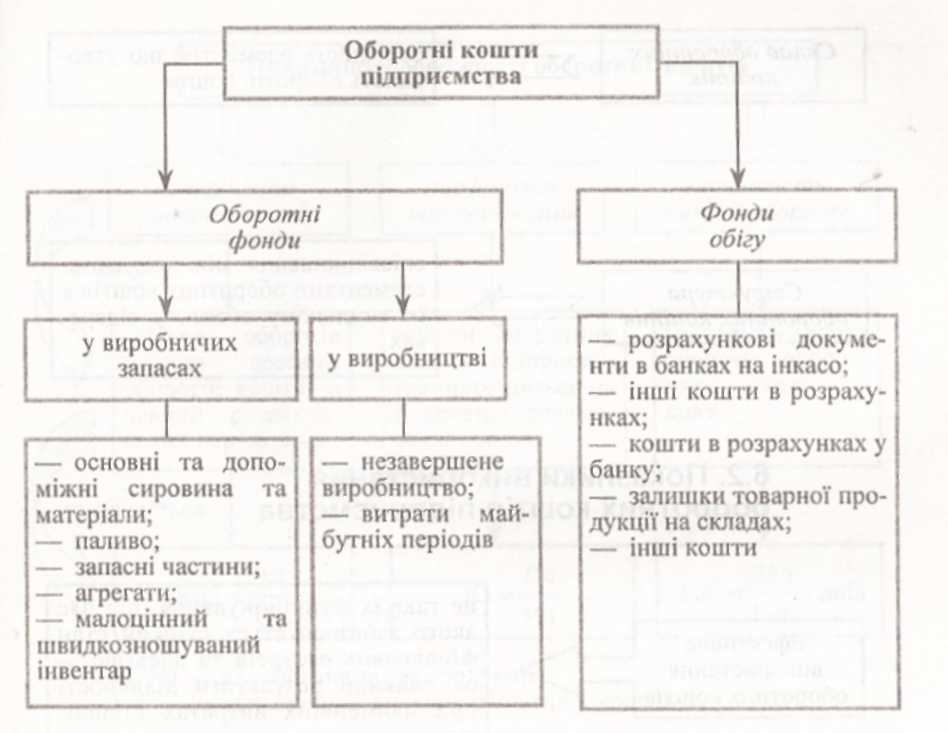

В результаті виявлення змістовних елементів з теми і встановлення їх взаємозв'язків утворюється логіко-семантична структура викладу навчального матеріалу. Логіко-семантична структура забезпечує уявлення про різноманіття змістовних елементів по темі, їх ролі і значенні. Розглянемо логіко-семантичну схему на мал.. 2.1.

Мал. 2.1. Логіко-семантична схема на тему «Обігові кошти підприемства»

Етапами розробки плану викладу теми є:

- вибір необхідних змістовних елементів по темі і встановлення типу існуючих між ними взаємозв'язків;

-·вибір послідовності викладу змістовних елементів і формулювання заголовків, які об'єднують ці змістовні елементи за однорідними ознаками;

-·вибір рівня складності плану.

План

викладу навчального матеріалу на тему:

«Обігові кошти підприємства»

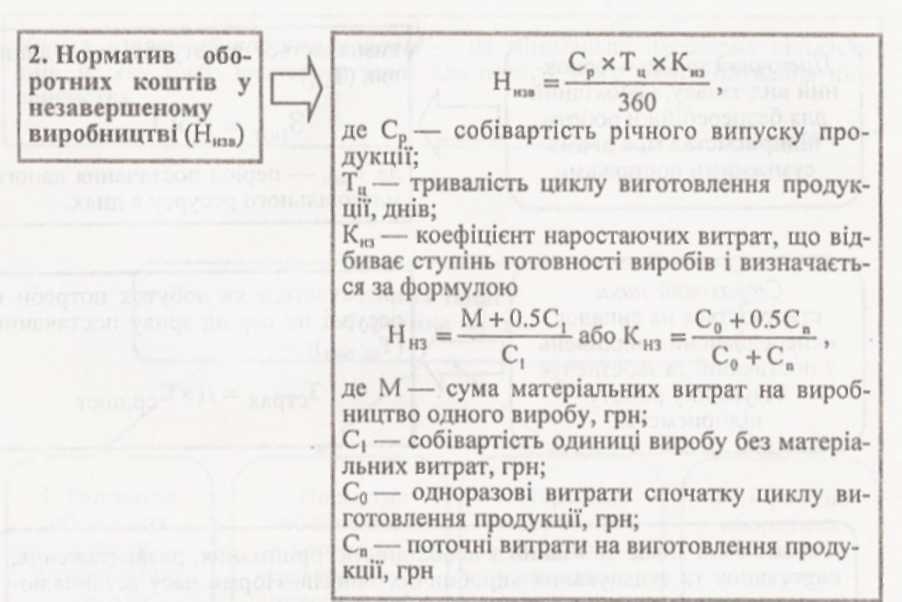

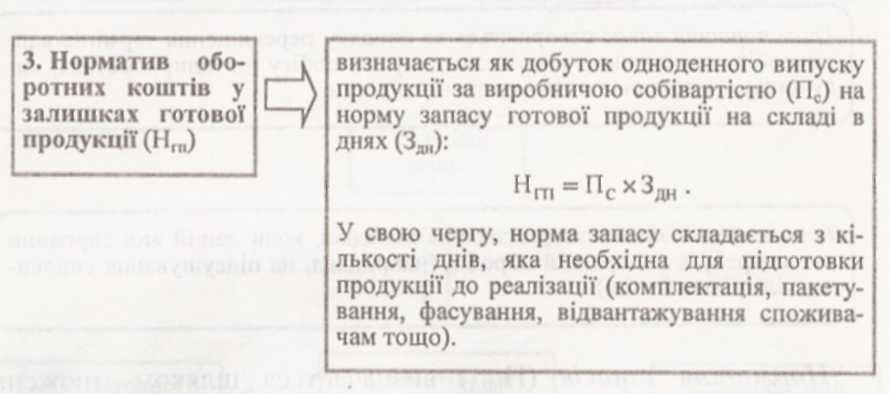

1. Поняття оборотних фондів та оборотних коштів підприємства. 2. Показники використання оборотних коштів підприємства. 3. Нормування оборотних коштів.

Мета вивчення теми: ознайомлення зі значенням, сутністю та характеристикою інвестицій та оборотних фондів підприємства, показниками та шляхами підвищення ефективності їх використання

У контурному конспекті містяться тільки ключові положення нової основної інформації, виражені за допомогою таблиць, графіків, абревіатури, різного роду позначень, акцентів. Конспект стисло представляє зміст кожного з пунктів плану.

Контурний конспект на тему

«Оборотні фонди підприємства»

Тема . Оборотні кошти підприємства Оборотні фонди — частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції та повністю переносить

свою вартість на вартість цієї

продукції.

заходів:

удосконалення технологічних процесів;

технічного постачання, зменшенням дальності їх транспортування;

дотримання норм витрат матеріалів на одиницю продукції;

поліпшення фінансової та платіжної дисципліни; упорядкування ціноутворення, застосування дійової системи економічного стимулювання

тощо.

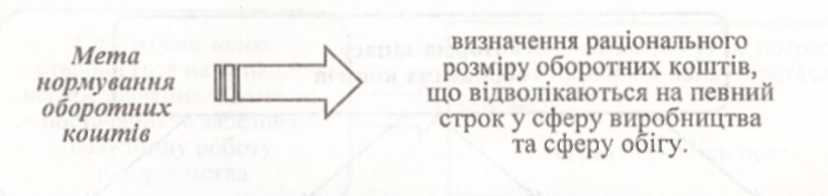

^ Нормування

оборотних коштів —

визначення потреби в оборотних коштах,

яка необхідна для забезпечення

безперервного й нормального

функціонування виробництва.

на

яку треба визначити запас для нормального

функціонування

підприємства.

|

Класифікація

оборотних коштів

підприємства

Класифікація

оборотних коштів

підприємства

Показники

використання оборотних коштів

підприємства

Показники

використання оборотних коштів

підприємства

Оборотність

оборотних коштів —

тривалість повного кругообігу засобів

з моменту придбання оборотних коштів

(покупки сировини, матеріалів тощо)

до виходу та реалізації готової

продукції.

Оборотність

оборотних коштів —

тривалість повного кругообігу засобів

з моменту придбання оборотних коштів

(покупки сировини, матеріалів тощо)

до виходу та реалізації готової

продукції.

Збільшити

ефективність використання оборотних

коштів можливо за рахунок таких

Збільшити

ефективність використання оборотних

коштів можливо за рахунок таких

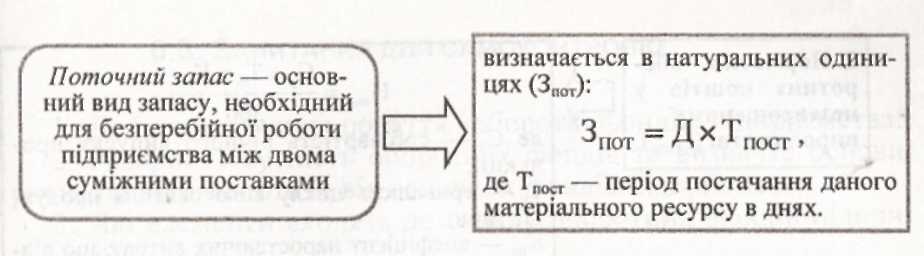

Норма

запасу оборотних коштів—

це мінімально

необхідна

кількість днів,

Норма

запасу оборотних коштів—

це мінімально

необхідна

кількість днів,

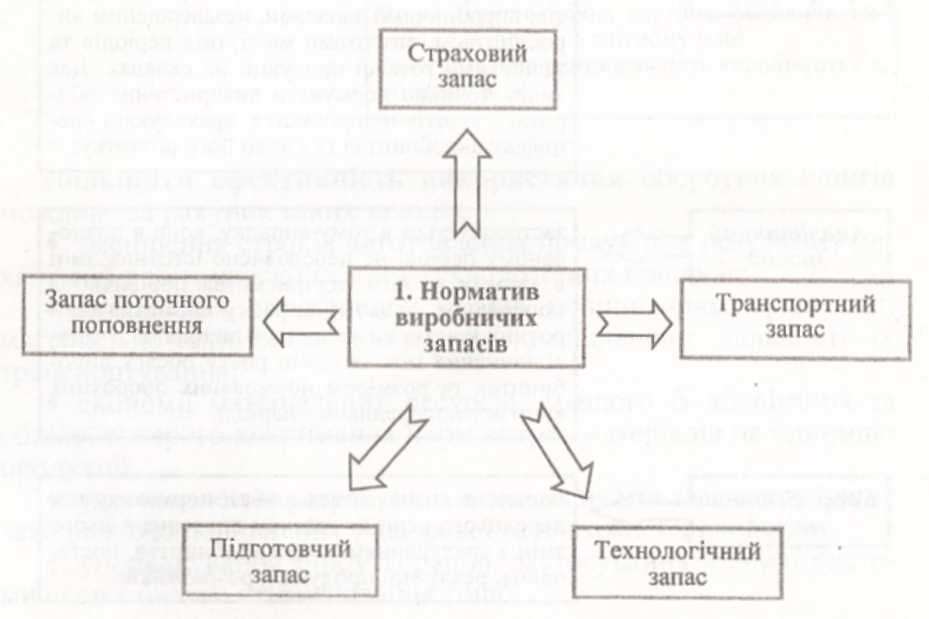

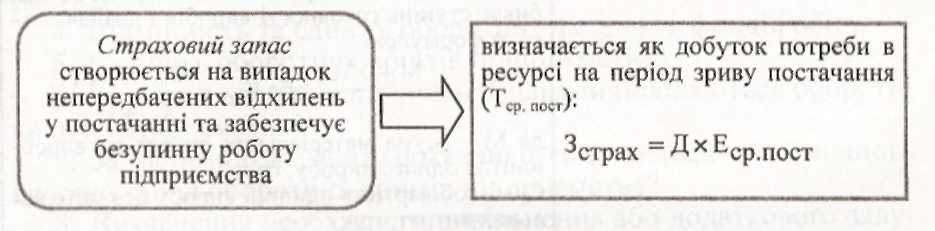

^ Підготовчий

запас зв'язаний

з необхідністю приймання, розвантаження,

сортування та складування виробничих

запасів. Норми часу встановлюються

за допомогою хронометражу.

^ Транспортний

запас створюється

за випадку перевищення термінів

вантажообігу порівняно з термінами

документообігу на підприємствах,

вилучених від постачальників на значні

відстані.

^ Технологічний

запас створюється

за випадків, коли даний вид сировини

має потребу в попередній обробці

(наприклад, на підсушування сировини,

підігрівши і т. ін.).

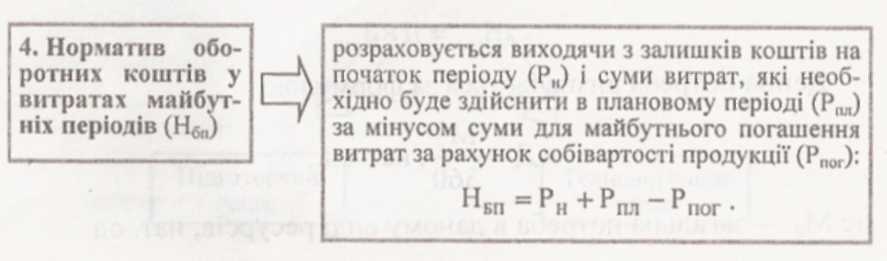

Норматив

запасів (Н1ірз)

визначається шляхом множення денної

потреби у певному виді запасів (Д) на

норму

^ Підготовчий

запас зв'язаний

з необхідністю приймання, розвантаження,

сортування та складування виробничих

запасів. Норми часу встановлюються

за допомогою хронометражу.

^ Транспортний

запас створюється

за випадку перевищення термінів

вантажообігу порівняно з термінами

документообігу на підприємствах,

вилучених від постачальників на значні

відстані.

^ Технологічний

запас створюється

за випадків, коли даний вид сировини

має потребу в попередній обробці

(наприклад, на підсушування сировини,

підігрівши і т. ін.).

Норматив

запасів (Н1ірз)

визначається шляхом множення денної

потреби у певному виді запасів (Д) на

норму

Запитання і завдання для самоконтролю

1)У чому полягає сутність та значення оборотних коштів?

2)Які елементи формують склад оборотних коштів? Що таке структура оборотних коштів та які фактори її визначають?

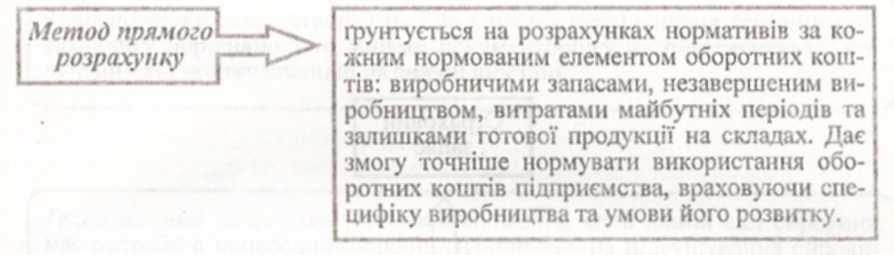

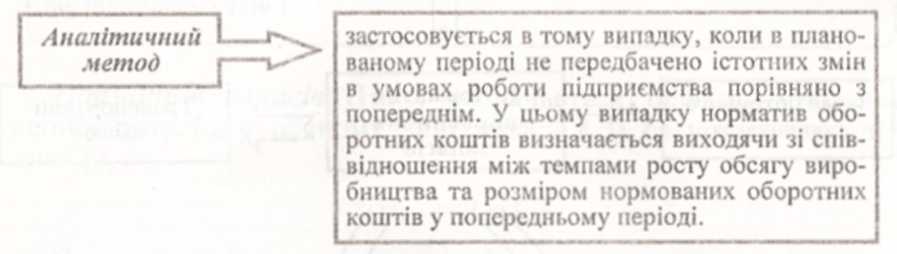

3)У чому сутність нормування оборотних коштів? Які основні методи застосовуються при нормуванні оборотних коштів?

4)Як розраховуються нормативи виробничих запасів, незавершеного виробництва, витрат майбутніх періодів, готової продукції?

5)Які показники характеризують ефективність використання оборотних коштів? Як ці показники розраховуються?

6)Якими шляхами в сучасних умовах можливо підвищити ефективність використання оборотних коштів?