1.7. Система національних рахунків як методологія моделювання макроекономічних процесів

Національні рахунки відображають наскрізний рух потоків товарів і послуг, доходів та фінансових ресурсів на всіх стадіях економічного відтворення — від виробництва до кінцевого споживання, нагромадження і формування національного багатства.

Система національних рахунків (СНР) (англ. System of National Accounts, SNA) — сукупність взаємопов'язаних агрегованих показників, які використовують для опису й аналізу економічних процесів на макрорівні.

Перші спроби розрахувати показники, що характеризували б процеси економічного відтворення в національному масштабі, зокрема національний дохід, були зроблені ще в XVII ст. Надалі система національних рахунків розвивалася зусиллями таких економістів: англійців Вільяма Петті (1623—1687), Грегорі Кінга (1648—1712), Ф. Кене, К. Маркса та ін.

У 1947 р. опублікована доповідь ООН, у якій сформульовано важливі принципи національного рахівництва. У 1953 р. Статистична комісія ООН підготувала документ «Система національних рахунків і допоміжних таблиць». У 1960 р. було здійснено перший перегляд СНР, враховуючи досвід запровадження у різних країнах. Під час другого перегляду СНР (1964) враховано принципи розрахунку платіжного балансу відповідно до методології Міжнародного валютного фонду.

У 1968 р. до СНР додані рахунки виробництва, споживання і використання капіталу, фінансування капітальних витрат. До СНР також інтегровано таблиці “витрати-випуск», розроблені американським економістом російського походження Василем Леонтьєвим (1905—1999) (лауреат Нобелівської премії з економіки 1973), розраховані для економіки США за 1919 і 1929 pp. й опубліковані ще у 1939 р. У 1993 р. ООН схвалено новий стандарт СНР, краще гармонізований з іншими міжнародними статистичними стандартами. З метою відображення в СНР сучасних змін у перебігу економічних процесів, у 2008 р. Статистична комісія ООН схвалила оновлену версію стандарту 1993 р. П'ята версія СНР нині є міжнародним стандартом для національних статистичних служб в обчисленні найважливіших макропоказників.

В Україні перехід макроекономічної статистики на принципи СНР розпочато з грудня 1992 p., однак досі не завершено. Наразі актуальними є: удосконалення методів оцінювання та включення до національних рахунків показників прихованої та неформальної економічної діяльності («тіньової» економіки, або економіки, яку важко охопиш статистичними спостереженнями); застосування поряд з поточними та порівнянними цінами постійних цін (середніх цін базового року), які будуть незмінними протягом певного періоду часу; складання балансу Оборотних засобів, фінансових активів та зобов'язань; запровадження сателітних (допоміжних) рахунків агропромислового комплексу, розподілу доходів та витрат домашніх господарств у соціальних процесах; деталізація] існуючих таблиць СНР та ін.

Сучасна система управління економікою на макрорівні не може функціонувати без СНР, яка дає змогу обробляти макроекономічні дані й систематизовано оформляти їх для потреб макроекономічного аналізу. Важливими сферами використання СНР також є такі:

— макроекономічний аналіз, для якого СНР є методологічною базою, оскільки відзначається достатньою гнучкістю;

— порівняння даних за різні періоди: СНР допомагає простежувати динаміку найважливіших макроекономічних агрегатів (наприклад, обсягу виробництва та інвестицій) у часі;

— міжнародні зіставлення: використання СНР дає змогу зіставляти національні рахунки, що корисно, наприклад, при визначенні права на пільгову допомогу, при розрахунку квоти (країн — членів МВФ, а також для вимірювання порівняльних масштабів економіки країн.

ООН здійснює Програму міжнародних зіставлень з метою зібрати порівняльні дані про ціни та оцінити паритети купівельної спроможності (ПКС) (англ. Purchasing Power Parities, PPPs) країн.

Необхідність використання ПКС зумовлена відмінностями у рівнях цін в різних країнах, що не відображені у курсах їхніх національних валют, оскільки їх визначає співвідношення попиту і пропозиції іноземної валюти для зовнішніх операцій. ПКС між двома краінами — це співвідношення кількості одиниць національної валюти країни А, необхідної для купівлі у країні А \ такої самої кількості специфічних товарів або послуг, ( яку можна купити у країні Б за одну одиницю національної валюти країни Б. ПКС можна виміряти у валюті будь-якої іншої країни. На практиці ПКС розраховують у доларах США.

У 2005 р. уперше проведено Глобальний раунд Програми міжнародних зіставлень, у ньому відображені дані 146 країн. За обсягами ВВП до першої десятки увійшли США (12,4 трлн дол.), Китай (5,3), Японія (3,9), Німеччина (2,5), Індія (2,3), Велика Британія (1,9), Франція (1,9), Росія (1,7), Італія (1,6) і Бразилія (1,6 трлн дол.). За показником ВВП на душу населення за ПКС найбільш забезпеченими країнами і територіями є Люксембург (70014 дол./особу), Катар (68749), Норвегія (47551), Бруней (47465), Кувейт (44982), СІЛА (41674), Сингапур (41478), Ірландія (38058), Макао (37259), Гонконг (35680 дол./особу). Найбіднішими країнами світу є африканські, зокрема Бурунді, Центрально-Африканська Республіка, Демократична республіка Конго, Ефіопія, Гамбія, Гвінея-Бісау, Ліберія, Малаві, Нігер, Зімбабве, Мозамбік. ВВП на душу населення в цих країнах перебуває в межах від 250 до 750 дол./особу. Наступний раунд програми міжнародних зіставлень буде проведено в 2011 р.

Основним показником у СНР, а також основним показником результатів економічної діяльності на макрорівні є валовий внутрішній продукт.

Валовий внутрішній продукт (ВВП) (англ. Gross Domestic Product, GDP) — показник, який характеризує сукупну ринкову вартість кінцевих товарів і послуг, вироблених підприємствами, організаціями та установами в поточному періоді на економічній території країни.

Економічна територія охоплює територію, контрольовану урядом країни, в межах якої особи, товари і гроші можуть вільно переміщуватись; вона не включає територію посольств, військових баз тощо інших країн, розташованих у країні, але містить посольства, військові бази тощо цієї країни, які розташовані на території інших країн.

Важливими принципами розрахунку ВВП є:

1) подвійний запис, або рівність доходів і витрат;

2) уникнення подвійного рахунку, тобто включення у ВВП тільки кінцевої продукції;

3) виключення перепродажу товарів та чисто фінансових операцій: державних; трансфертних виплат (виплати з державного бюджету, пенсій, допомога по безробіттю, подарунки ветеранам, допомога багатодітним та малозабезпеченим сім'ям та ін.); приватних трансфертних платежів (допомога батьків дітям-студентам, подарунки заможних родичів тощо); операцій з цінними паперами (купівлі-продаж акцій, облігацій, оскільки відображують перерозподілі власності).

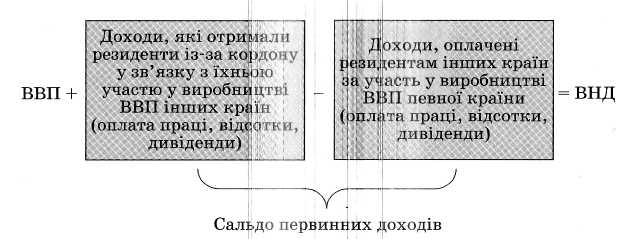

Для врахування доходів, які Отримують резиденти країни з-за кордону, га доходи, які отримують нерезиденти на території даної країни, обчислюють валовий національний дохід (ЗНД, англ. Gf-ross National Income, GNI) (pиc. 1.2).

Рис. 1.2. взаємозв'язок ПВП і ВНД

Для оцінювання ВВП використовуються три методи.

1. Метод кінцевого використання (за витратами). За цим методом, ВВП Дорівнює витратам на придбання призначених для кінцевого споживання продуктів і послуг за вирахуванням імпорту продуктів і послуг:

ВВП = С + І + G + NX,

де С — кінцеві споживчі витрати домогосподарств; І — валові приватні інвестиції (усі види грошових, майнових та інтелектуальних цінностей, що вкладаються в реальні та фінансові активи з метою отримання прибутку (доходу); витрати на створення, розширення, реконструкцію та технічне переозброєння основного капіталу, а також на пов'язані з цим зміни оборотного капіталу); G — державні витрати; NX — чистий експорт: NX = X — М, де X — експорт (вартість вивезених із країни товарів і послуг), М — імпорт (вартість завезених у країну товарів і послуг).

Розрахунок ВВП за методом витрат дає змогу провести аналіз структури використання ВВП, визначити частку ВВП, яку споживає урядовий сектор, а також зробити висновки про сальдо торговельного балансу та ступінь відкритості національної економіки.

2. Виробничий метод (за виробленою продукцією). Підсумовують валову додану вартість за видами економічної діяльності як різницю між вартістю виробленої продукції і вартістю матеріальних витрат та послуг, спожитих у процесі виробництва:

![]()

За цього методу розрахунку ВВП спочатку щодо кожної галузі економіки обчислюють валовий випуск, який потім зменшують на величину проміжного споживання. Отриманий показник характеризує сукупну вартість кінцевої продукції, або додану вартість, створену всіма галузями економіки.

Виробничий метод важливий для аналізу результатів функціонування економіки. Він допомагає охарактеризувати внесок кожного виду економічної діяльності у створення ВВП, а також виявити галузі національної економіки з високою часткою доданої вартості у кінцевій продукції, на розвиток яких переважно спрямовують заходи економічної політики.

3. Розподільчий метод (за доходами). Підсумовують усі види первинних доходів від економічних ресурсів, а також компоненти, які не є доходами: амортизацію і непрямі податки на бізнес. Тобто ВВП дорівнює сумі:

— амортизації (сума валових інвестицій за вирахуванням чистих інвестицій);

— чистих непрямих податків на бізнес (сума непрямих податків, сплачених у бюджет, за вирахуванням субсидій, отриманих підприємствами від уряду);

— заробітної плати та інших винагород, виплачених працівникам;

— рентних платежів, чистик відсотків, доходів від власності, прибутку корпорацій.

Розподільчий метод використовують переважно для аналізу вартісної структури ВВД і визначення структури первинних доходів (тобто доходів від використання економічних ресурсів).

Показниками СНР також є:

1. Чистий національний продукт (ЧНП) (англ. Net National Product, NNP), який розраховують шляхом зменшення ВВП на величину амортизації:

ЧНП = ВВП - амортизація.

2. Національний дохід (НД) (англ. National Income, N1), тобто сукупний дохід в економіці, отриманий власниками факторів виробництва (праці, капіталу, землі), який визначають через вирахування з ЧНП чистих непрямих податків на бізнес:

НД = ЧНП - чисті непрямі податки на бізнес.

3. Особистий дохід (ОД) (англ. Personal Income, PI) можна отримати, коли від НД відняти внески на соціальне страхування, нерозподілений прибуток корпорацій, податки на прибуток корпорацій і додати трансфертні платежі. Необхідно також відняти чистий відсоток і додати особисті доходи, отримані у вигляді відсотка.

4. Використовуваний дохід (ВД) (англ. Disposable Income, DI) розраховують шляхом зменшення показника ОД на суму прибуткового податку з громадян та деяких неподаткових платежів державі:

ВД = ОД - прибутковий податок -— неподаткові платежі державі.

ВД залишається у розпорядженні домогосподарств і використовується на споживання і заощадження.

ВВП вимірюють у ринкових цінах, він представляє обсяг виробництва за рік, виражений у цінах цього року. Цей показник називають номінальним ВВП: номінальний ВВП = Ърдг,

PfiPi — ціна і-го товару в поточному році; qt — кількість 1-го товару в поточному році.

Отже, величина номінального ВВП відображає зміни як у фізичному обсязі виробництва, так і в ринкових цінах. Щоб визначити зміни лише фізичного обсягу виробництва, номінальний ВВП корегують на показник дефлятора ВВП — індексу, який вимірює середній рівень цін в економіці стосовно цін попереднього або базового року.

Реальний ВВП (в СНР — «ВВП у постійних цінах») вимірює вартість обсягу виробництва в економіці із застосуванням фіксованих цін базового року:

реальний ВВП = poqt,

де р0 — ціна і-го товару в базовому році.

Розрахунок реального ВВП необхідний для визначення зміни реального обсягу виробництва, або економічного зростання. І хоча він не є ідеальним показником реальних доходів або рівня життя, найчастіше його використовують як оцінку реальних доходів.

Номінальний ВВП, реальний ВВП і дефлятор ВВП пов'язані між собою такими співвідношеннями:

![]()

![]()

![]()

ибо:

Стосовно темпів зростання:

зміна реального ВВП, % = зміна номінального ВВП, % -- зміна дефлятора ВВП, % .

Якщо величина дефлятора менша за 100% (ціни в поточному році знизились порівняно з базовим роком, тобто відбулася дефляція), то для отримання значення реального ВВП номінальний ВВП коригують у бік збільшення. Цю операцію називають інфлюванням. Якщо величина дефлятора більша за 100% (ціни в поточному році зросли порівняно з базовим роком, тобто відбулась інфляція), то номінальний ВВП зменшують на величину дефлятора. Операцію називають дефлюванням.

Отже, систему національних рахунків розглядають як основний інструмент і джерело макроекономічного аналізу, що відображає основні обсяги та пропорції економічного розвитку країни, пов'язані з виробництвом і споживанням продуктів і послуг, розподілом і перерозподілом доходів, формуванням національного багатства країни.

Запитання.

Завдання

1. У чому полягає особливість економіки як об'єкта вивчення економічної теорії?

2. Обґрунтуйте сучасне визначення предмета економічної теорії.

3. Поясніть різницю між позитивною і нормативною економіками.

4. Охарактеризуйте основні сучасні течії економічної теорії та їхні підходи до ролі держави в регулюванні економіки.

5. За яким принципом в економічній теорії виокремлюють мікро- та макрорівні аналізу?

6. Укажіть і аргументуйте причини економічного волюнтаризму:

а) ігнорування висновків економічної теорії;

б) неправильні висновки економічної теорії;

в) ігнорування рекомендацій економічної теорії у господарській практиці.

7. Як співвідносяться поняття «публічне адміністрування», «державне регулювання економіки» та «економічна політика»? Аргументуйте свою точку зору.

8. Чи існує конфлікт цілей при проведенні економічної політики уряду України?

9. У чому полягає системність реалізації основних економічних цілей? Поясніть принцип дії «магічного чотирикутника».

10. Який взаємозв'язок існує між господарською практикою, економічною теорією та економічною політикою держави? Розкрийте зміст функцій економічної теорії.

11. Які методи застосовують для розрахунку валового внутрішнього продукту, у чому полягає їхнє функціональне призначення в економічному аналізі?