Внутрифирменные (с т.зр.ролей персонала и типовых инновациях)

1. Типовые инновационные роли персонала:

- антрепренер – ключевая фигура инновационного управления. Как правило, является энергетическим руководителем, поддерживает и продвигает новые идеи, не боится риска и неопределенности. Ориентирован на решение задач внешнего порядка (создание организации, рыночное продвижение продукта…)

- интропренер – ориентирован на внутренне инновационное предпринимательство. Его задачи: вовлечение персонала в инновационную деятельность и обеспечение критической массы инноваторов (необходимого количества)

- генератор идей – способны в короткое время вырабатывать большое количество оригинальных решений

- информационные привратники – аккумулируют и передают информацию. Подпитывают информацией творческий поиск на разных этапах инновационной деятельности.

- деловые ангелы - выступают в качестве инвесторов инновационных рисковых проектов. Как правило, это пенсионеры или старшие служащие компании.

вольный сотрудник

2. Типовые новаторские образования

бригадное инноваторство и современные творческие коллективы

бутлегерство – незаконные разработки

рисковые подразделения компаний

новые фирмы в рамках старых компаний

венчурные фирмы

бизнес-инкубаторы

Межфирменные формы

межкорпорационные программно-целевые кооперативные научно-технические предприятия

альянсы, консорциумы и совместные предприятия

Научно-технический альянс – устойчивое объединение нескольких фирм различных размеров между собой или (и) с университетами, гос. лабораториями на основе соглашения о совместном финансировании НИОКР, разработке и модернизации продуктов.

Консорциумы – добровольное объединение организаций для решения кокретной задачи, реализации программы, проекта. Разделение ответственности между компаниями, равные права.

137 Формы малого инновационного предпринимательства

1) Новые фирмы в рамках старых компаний Как создаются такие фирмы?

Новые фирмы в рамках старых компаний представляют собой прогрессивный метод образования молодых компаний. Если в 1970-е и начале 1980-х годов новые компании на Западе создавались в основном инженерами и учеными, уходившими из фирм, то в настоящее время корпорации сами субсидируют организацию новых фирм для того, чтобы предотвратить уход ведущих работников, сманиваемых ищущими таланты вкладчиками рискового капитала. Они же позволяют привлечь на работу в свою корпорацию специалистов из других фирм.

Как организуются такие фирмы? Способ действия «материнских» компаний заключается в принятии на себя всех финансовых вопросов молодых фирм, что позволяет материнской компании стать владельцем до 80% новой фирмы (остальное — в руках сотрудников-основателей). В бухгалтерских книгах новая фирма может числиться как филиал, но фактически является отдельной компанией со своим советом директоров. Однако убытки от ее деятельности в начальном периоде развития могут вноситься в бухгалтерские книги материнской компании. В то же время субсидирующая компания не может получить 100% прибылей фирмы-новичка, т.к. она не принадлежит ей полностью.

2) Венчурные фирмы — рискофирмы Как создаются и действуют такие фирмы?

Рискофирма представляет собой организацию, создаваемую для реализации инновационного проекта, связанного со значительным риском. Создание рискофирмы происходит следующим образом. Группа людей, располагающих оригинальной идеей, но не имеющих средств для ее осуществления, вступает в контакт с инвесторами (венчурными фондами). Этот контакт осуществляется через посредника: руководителя мелкого предприятия, который должен быть компетентен не только в научно-технической сфере деятельности, но и в области производства и реализации продукции (если идея связана с организацией производства). Как руководитель будущей рискофирмы он обеспечивает частичное финансирование проекта и руководит рядом направлений деятельности в течение 3-7 лет, вплоть до того момента, когда рискофирма передает через продажу акций ведение дел более мощной финансово-производственной группировке, если достигнутый уровень развития требует расширения масштабов производства.

Как специалисты оценивают эффективность таких фирм?

По оценке экономистов, в 15% случаев рисковый капитал полностью теряется; 25% рискофирм несут убытки в течение более длительного времени, чем предполагалось первоначально; 30% рискофирм дают весьма скромную прибыль, но в 30% случаев успех позволяет в течение всего нескольких лет многократно перекрыть прибылью все вложенные средства.

3) Инкубаторные программы и сети малых фирм

Как работает «фирма — инкубатор»? Многие высокотехнологичные российские организации строят свою стратегию выживания на основе инкубаторных программ и представляют собой фирмы-инкубаторы.

Под фирмой-инкубатором понимают организацию, создаваемую местными органами власти или крупными компаниями с целью выращивания новых компаний. Фирмы-инкубаторы создаются для сдачи в аренду вновь организуемым компаниям за невысокую плату служебных помещений и предоставления им на льготных условиях ряда услуг, включающих возможность получения консультаций у экспертов по управленческим, техническим, экономическим, коммерческим и юридическим вопросам.

Какие виды фирм-инкубаторов существуют? Существуют фирмы-инкубаторы трех типов.

- Бесприбыльные. Они самые многочисленные, создаются, как правило, при поддержке местных органов власти. Взимаемая ими арендная плата с фирм-арендаторов обычно на 15-50% ниже среднего уровня. Субсидируются местными организациями, заинтересованными в создании рабочих мест и экономическом развитии региона. Арендаторами могут быть промышленные фирмы, исследовательские, конструкторские и сервисные организации.

- Ориентированные на получение прибыли. Это частные организации, общая численность которых постоянно увеличивается. В отличие от бесприбыльных фирмы-инкубаторы второго типа, как правило, не предлагают сниженных тарифов на услуги, но они позволяют арендаторам, предоставляя им широкий спектр услуг, платить только зa тe, которыми арендатор фактически воспользовался.

- Филиалы высших учебных заведений. Они оказывают наиболее эффективную помощь компаниям, собирающимся осуществлять разработку и выпуск технологически сложных изделий. Арендная плата может быть достаточно высокой, но она включает возможность пользоваться институтскими лабораториями, техническим обслуживанием, вычислительной техникой, библиотекой, иметь контакты с преподавателями.

Как организована работа таких фирм?

Продолжительность пребывания в рамках фирмы-инкубатора ограничивается обычно тремя годами. Считается, что по истечении этого срока компания-арендатор должна достигнуть такой степени самостоятельности, которая позволит ей выйти из фирмы-инкубатора. Укрепившие свои позиции в рамках фирмы-инкубатора, мелкие рисковые фирмы затем скупаются материнской компанией, которая организует на их базе новые исследовательско-конструкторские, опытно-экспериментальные и производственные подразделения. Создание фирм-инкубаторов является одной из форм поддержки инновационного процесса.

Каков опыт создания бизнес-инкубаторов в России? Первые бизнес-инкубаторы в России были рассчитаны в основном на поддержку прикладных технологий. Однако в дальнейшем, по мере накопления опыта работы, планируется все больше внимания уделять поддержке инновационных организаций.

138 Инновационная деятельность как объект инвестирования. Факторы инвестиционной привлекательности проектов и программ в инновационной деятельности.

Источники инвестиций:

1. Финансовый капитал – организации, которые аккумулируют средства физических и юридических лиц (банки, страховые фонды)

Внебюджетные фонды: Российский фонд фундаментальных исследований, Российский гуманитарный научный фонд, Российский фонд технологического развития, Фонд развития малых форм предприятий в научно-технической среде.

2. Собственные средства предприятий

прибыль

накопленный амортизационный фонд

уставной капитал

3. Иностранные инвестиции

4. Бюджетные ассигнования

Прямое бюджетное финансирование осуществляется на основе:

базовое финансирование научных организаций – его задача сохранение современной материально-технической базы и высококвалифицированных творческих кадров организаций.

Конкурсное распределение средств на проведение фундаментальных и поисковых исследований (гранты) и реализации заданий гос.научно-технических программ (контракты)

Факторы инвестиционной привлекательности:

1. Экономическая

доля прибыли

срок окупаемости

объем инвестиций

2. Внеэкономические (соответствие нормам охраны окружающей среды)

Инвестиционная привлекательность бывает:

отраслевая (нефте-, энергетика, газовая…)

внутрикорпоративная (в корпорации решают, какой проект наиболее привлекательный)

Критерии инвестиционной привлекательности:

Цена собственного капитала:

Сs = р * U/(U+А+М+В)

р – отношение суммы дивидендов к рыночной капитализации компании

U – акционерный капитал

А – амортизационный фонд

М – прибыль

В – безвозмездные поступления

Цена собственного капитала для самофинансирования инноваций является нижним пределом рентабельности. Если проект приносит прибыли меньше, чем цена собственного капитала, реализовывать его нет смысла.

2) Цена привлеченного капитала:

m m

Спр = Кi * Vi / Vi

i=1 i=1

Средства привлекаются из различных источников, у каждого под свой процент.

Кi - ставка привлечения финансового капитала в % годовых

Vi – объем привлеченных средств

m – количество источников

Цена привлеченного капитала зависит от внешних (экономическая ситуация на рынке, гос.инвестиционная политика…) и внутренних (деловая репутация заёмщика) факторов.

3) Цена капитала (общая)

m

WACC = ki * di

i=1

WACC – средневзвешенная цена капитала

ki - цена i-го источника

di - доля i-го источника в капитале компании (для проекта)

Цена капитала определяет нижнюю границу доходности инновационного проекта (норму прибыли на инновацию)

139 Управление рисками в инновационной деятельности. Основные факторы рисков. Методы управления рисками.

Риск в инновационной деятельности определяется как возможность неблагоприятного осуществления инновационного процесса и (или) результата внедрения нововведения.

Управление риском в инновационной деятельности – это совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации нововведения, снизить цену достижения инновационной цели.

Классификация рисков:

Риски

Чистые

Спекулятивные

Природные

Финансовые

Экологические

Политические

Транспортные

Имущественные

Производственные

Торговые

Чистые риски – риски, которые проявляются из-за действия факторов, на которые нельзя повлиять. На принятие управленческих решений действует ряд факторов, на которые невозможно повлиять.

Спекулятивные риски – определяются управленческими решениями.

К рискам инновационных проектов относятся:

1) Научно-технические риски – отрицательные результаты НИР, отклонения параметров ОКР, несоответствие технического уровня производства техническому уровню инноваций, несоответствие кадров техническому уровню проекта, отклонение в сроках реализации проектирования, возникновение непредвиденных научно-технических проблем

2) Риски правового обеспечения проекта

ошибочный выбор территориальных рынков патентной защиты (не в той стране)

недостаточно плотные патентные защиты

ограничения в сроках патентной защиты

неполучение или запаздывание патентной защиты

наличие просроченных лицензий на отдельные виды деятельности

появление патентно-защищенных конкурентов

утечка отдельных технических решений

3) Коммерческие риски

несоответствие рыночной стратегии фирмы

невыполнение обязательств поставщиками и клиентами

Методы управления рисками

1) Хеджирование - способ снижения риска неблагоприятной ценовой конъюнктуры с помощью заключения контрактов. Фьючерсные контракты – товар поставляется в будущем, а деньги платятся сейчас. Ими можно торговать в зависимости от экономических условий.

Способ позволяет зафиксировать цену приобретения или продажи на определенном уровне. И таким образом компенсировать потери на SPOT рынке (рынок наличного товара) прибылью на рынке срочных контрактов. Покупая или продавая срочные контракты, предприниматель защищает себя от колебаний цен на рынке и тем самым повышает определенность результатов своей деятельности.

2) Страхование – создание специальных фондов, из которых выплачивается возмещение предприятию, частным лицам при наступлении рисковых событий.

Сами организации могут создавать страховые фонды из своей прибыли.

Варианты страхования:

покупка генерального страхового полиса от всех видов потерь

покупка набора типовых страховок

покупка нетиповых страховок по индивидуально сформулированным рискам

3) Диверсификация – при инвестировании в ценные бумаги. Если сформировать оптимальный портфель ценных бумаг, то можно снизить общий риск.

Диверсификация дает снижение портфельных рисков за счет разнонаправленности инвестиций. Она будет иметь незначительный эффект, если между финансовыми активами имеется большая корреляция.

4) Распределение рисков - осуществляется обычно между участниками проекта для того, чтобы сделать ответственными за тот или иной риск того участника, который в состоянии лучше всех контролировать и управлять данным риском.

5) Лимитирование – обеспечение установления предельных сумм расходов продажи кредита. (например, банк скорее даст небольшую сумму нескольким, чем большую одному).

140 Государственная научно-техническая и инновационная политика: цели и задачи, основные элементы, приоритетные направления

Гос. научно-техническая и инновационная политика – это составная часть социально-экономической политики, которая выражает отношение государства к научной, научно-технической и инновационной деятельности, определяет цели, направления и формы деятельности органов гос.власти в области реализации достижений науки и техники.

Цели ГИП:

1. Развитие, рациональное размещение и эффективное использование научно-технического потенциала, формирование его структуры.

2. Увеличение вклада науки и техники в развитие экономики страны, реализацию важнейших социальных задач в обеспечении прогрессивных структурных преобразований с сфере материального производства, повышение его эффективности и конкурентоспособности.

3. Укрепление обороноспособности страны и безопасности личности, общества и государства.

Задачи ГИП:

1. Обеспечение скоординированной деятельности гос.органов, хоз.и научных организаций для реализации структурной перестройки экономики и развития.

2. Обеспечение эффективного использования научно-технического потенциала для стабилизации развития экономики на главных направлениях, определяющих стратегию, темп развития н/х и его структурной сбалансированности.

3. Сохранение научного потенциала и обеспечение прорывных исследований.

4. Углубление специализации и повышение надежности связей по кооперации общественного производства с наукоемкими технологиями.

5. Перемещение центра тяжести экономических реформ и стимулов в сферу инновационной деятельности. Повышение и инвестиционной и инновационной активности малого и среднего бизнеса.

Основные элементы ГИП:

Нормативно-правовое регулирование

Финансовая база инновационной деятельности

Инновационный рынок

Кадровый потенциал

Приоритетные направления развития науки и техники:

Информационно-телекоммуникационные системы и электроника

Индустрия наноносителей и материалы

Живые системы

Экология и рациональное природопользование

Энергетика и энергосбережение

Безопасность и противодействие терроризму

Перспективные вооружения, военная и спец.техника

141 Сущность управления качеством. Системы управления качеством

Качество – это степень соответствия требованиям присущих характеристик.

Требования – это потребность или ожидание, которое установлено (требования потребителей), обычно предполагается (требования общества), или является обязательным (требования государства).

Менеджмент качества – скоординированная деятельность по руководству и управлению организацией применительно к качеству.(добровольная сфера)

Управление качеством – часть менеджмента качества, направленная на выполнение требований к качеству. (обязательная сфера).

Обеспечение качества – часть МК, направленная на обеспечение уверенности в том, что требования к качеству будут выполнены.

Система менеджмента качества – это система, создаваемая для руководства и управления организацией применительно к качеству (для разработки политики и целей и достижения этих целей).

TQM – исторически первый подход к менеджменту качества, сформировавшийся к 1985 г., в частности трудами А.Фейгенбаума (США), а т.ж. фирм Мицубиси и Тойота.

TQM – это нацеленный на качество подход к руководству организации, основанный на участии всех ее сотрудников и имеющий ввиду достижение долгосрочных успехов в результате удовлетворения требований потребителя, а т.ж. достижение выгоды для членов организации и общества в целом.

СМК на основе TQM отличается от СМК на основе ИСО 9000 отсутствием обязательных требований и как следствие большим разнообразием. Некоторая стандартизация обеспечивается в рамках критериев национальных премий по качеству. Первая такая премия появилась в 1951 г. в Японии. Европейские премии появились в 1992 г.

Основные черты TQM:

Основной принцип – «улучшению нет предела». Этот и другие принципы положены в основу ИСО 9000 версии 2000 г. в виде 8 ключевых принципов МК: Ориентация на потребителя, Лидерство руководителей, Вовлечение работников, Процессный подход – желаемый результат достигается эффективнее, когда деятельностью управляют как набором процессов. Системный подход – менеджмент взаимосвязанных процессов как системы содействует результативности и эффективности организации. Постоянные улучшения Принятие решений, основанных на фактах Взаимовыгодные отношения с поставщиками.

Наиболее распространенным вариантом стандартизации систем качества является использование стандартом международной организации по стандартизации ISO 9000. ISO 9000. обозначает группу стандартов на систему качества, разработанных техническим комитетом ISO/TK-176.

В настоящее время вышло 3 их версии: в 1987, 1994, в декабре 2000г. В России были приняты в :1988, 1996, 2001 гг.

Причины внедрения систем качества:

1. Внешние причины

необходимость приспособления (требования заказчиков)

необходимость имитации

2. Внутренние причины

необходимость обезопасить себя: у организации имеются проблемы и она намерена их решить

стратегическая цель организации – улучшение деятельности

Структура семейства ISO 9000

Кроме 4 новых документов, принятых в 2000 – 2002 гг., ISO рекомендует использовать в III версии ISO 9000 8 документов из состава II версии: ISO 10 ху и ИСО/ТУ 16949.

Стандарты требований – данное название указывает на то, что только в документах данной группы содержатся требования к СК, обязательные для выполнения.

Другое их название – ссылочные стандарты – подчеркивает тот факт, что сертификация СК осуществляется по требованиям данной группы стандартов и только по ним.

Еще одно название – модель СК – показывает, что набор требований к СК обеспечивает создание систем, во многом похожих между собой ( в отличие от TQM, где все системы разные)

Изначально стандарты разрабатывались как универсальные. Однако наиболее приемлемым вариантом их применения было крупное машиностроительное производство. Поэтому были разработаны руководства для:

услуги

производство перерабатываемых материалов

производство программного обеспечения

Трудности применения были связаны, в частности, с отсутствием рыночной ориентации версий I, II, разработанных для условий контрактных отношений.

Эти проблемы решила III версия, включившая требования к маркетинговой деятельности и ориентированная на интересы индивидуального потребителя.

Область применения ISO 9000 меняет структуру документа: В I и II версиях рассматривается поэлементный состав деятельности (элемент – группа требований ссылочных стандартов, объединенная подразделом от 4.1 до 4.20) с привязкой к петле качества:1- маркетинг2- проектирование продукции3- закупки4- подготовка тех.процессов5- производство6- контроль7- упаковка и хранение8- сбыт9- 11- послепродажная деятельность12- утилизация

В настоящее время соответствующие требования сосредоточены в разделе 7 ISO 9001:2000

142 Концепции финансового менеджмента. Сущность и виды финансовых инструментов. Производные финансовые инструменты.

Финансовый менеджмент представляет собой важную часть менеджмента, или форму управления процессами финансирования предпринимательской деятельности.

Финансовый менеджмент, или управление финансами предприятия, означает управление денежными средствами, финансовыми ресурсами в процессе их формирования, распределения и использования с целью получения оптимального конечного результата.

Финансовый менеджмент базируется на следующих взаимосвязанных основных концепциях:

1). Концепция денежного потока.

2). Концепция временной ценности денежных ресурсов.

3). Концепция компромисса между риском и доходностью.

4). Концепция цены капитала.

5). Концепция эффективности рынка капитала.

6). Концепция асимметричности информации

7). Концепция агентских отношений.

8). Концепции альтернативных затрат.

1). Концепция денежного потока предполагает

идентификацию денежного потока, его продолжительность и вид (краткосрочный, долгосрочный, с процентами или без);

оценка факторов, определяющих величину элементов денежного потока;

выбор коэффициента дисконтирования, позволяющего сопоставить элементы потока, генерируемые в различные моменты времени;

оценка риска, связанного с данным потоком, и способы его учета

2). Концепция временной ценности денежных ресурсов.

Временная ценность – объективно существующая характеристика денежных ресурсов. Она определяется тремя основными причинами:

А) Инфляцией

Б) Риском недополучения, или неполучением ожидаемой суммы

В) Оборачиваемостью

3). Концепция компромисса между риском и доходностью.

Смысл концепции: получение любого дохода в бизнесе практически всегда сопряжено с риском, и зависимость между ними прямо пропорциональная. В то же время возможны ситуации, когда максимизация дохода должна быть сопряжена с минимизацией риска.

4). Концепция цены капитала – обслуживание того или иного источника финансирования обходится для фирмы неодинаково, следовательно, цена капитала показывает минимальный уровень дохода, необходимый для покрытия затрат по поддержанию каждого источника и позволяющий не оказаться в убытке.

Количественная оценка цены капитала имеет ключевое значение в анализе инвестиционных проектов и выборе альтернативных вариантов финансирования предприятия.

5). Концепция эффективности рынка капитала – операции на финансовом рынке (с ценными бумагами) и их объем зависит от того, на сколько текущие цены соответствуют внутренним стоимостям ценных бумаг. Рыночная цена зависит от многих факторов, и в том числе от информации. Информация рассматривается как основополагающий фактор, и насколько быстро информация отражается на ценах, настолько меняется уровень эффективности рынка.

Термин «эффективность» в данном случае рассматривается не в экономическом, а в информационном плане, т. е. степень эффективности рынка характеризуется уровнем его информационной насыщенности и доступности информации участникам рынка.

Достижение информационной эффективности рынка базируется на выполнении следующих условий:

рынку свойственна множественность покупателей и продавцов;

информация доступна всем субъектам рынка одновременно, и ее получение не связано с затратами;

отсутствуют транзакционные затраты, налоги и другие факторы, препятствующие совершению сделок;

сделки, совершаемые отдельным физическим или юридическим лицом, не могут повлиять на общий уровень цен на рынке;

все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду;

сверхдоходы от сделки с ценными бумагами невозможны как равновероятностное прогнозируемое событие для всех участников рынка.

Существует две основных характеристики эффективного рынка:

1). Инвестор на этом рынке не имеет обоснованных аргументов ожидать

больше, чем в среднем доход на инвестиционный капитал при заданной

степени риска.

2). Уровень дохода на инвестируемый капитал – это функция степени риска.

Эта концепция эффективности рынка на практике может быть реализована в трех формах эффективности:

слабой

умеренной

сильной

В условиях слабой формы текущие цены на акции полностью отражают динамику цен предшествующих периодов. При этом невозможен обоснованный прогноз повышения или понижения курсов на основе статистики динамики цен.

В условиях умеренной формы эффективности текущие цены отражают не только имеющиеся в прошлом изменения цен, но и всю равнодоступную информацию, которая, поступая на рынок, немедленно отражается на ценах.

В условиях сильной формы текущие цены отражают как общедоступную информацию, так и ограниченную информацию, т. е. вся информация является доступной, следовательно, никто не может получить сверхдоходы по ценным бумагам.

6). Концепция ассиметричности информации – напрямую связана с пятой концепцией. Ее смысл заключается в следующем: отдельные категории лиц могут владеть информацией, не доступной другим участникам рынка. Использование этой информации может дать

положительный и отрицательный эффект.

7). Концепция агентских отношений введена в финансовый менеджмент в связи с усложнением организационно – правовых форм бизнеса. Суть: в сложных организационно-правовых формах присутствует разрыв между функцией владения и функцией управления, то есть владельцы компаний удалены от управления, которым занимаются менеджеры. Для того, чтобы нивелировать противоречия между менеджерами и владельцами, ограничить возможность нежелательных действий менеджеров, владельцы вынуждены нести агентские издержки (участие менеджера в прибылях либо согласие с использованием прибыли).

8). Концепция альтернативных затрат: любое вложение всегда имеет альтернативу.

Финансовый рынок, как и вообще рыночную экономику можно разделить на два сегмента во временном отношении: спотовый и срочный рынок. Спотовый (кассовый) рынок – это рынок наличных сделок. На спотовом рынке происходит одновременная оплата и поставка активов.

Срочный рынок - это рынок, на котором заключаются срочные сделки, представляющие собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения такой сделки. Срочный рынок также называют рынком производных финансовых инструментов.

По виду торгуемых на срочном рынке инструментов его можно подразделить на форвардный, фьючерсный, опционный рынки и рынок свопов.

Опционы. Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставляет право продать определенный актив по определенной цене в рамках определенного периода времени. Суть опциона состоит в том, что по нему одна из сторон (покупатель опциона) может по своему усмотрению либо исполнить контракт, либо отказаться от его исполнения. За полученное право выбора покупатель опциона выплачивает продавцу определенное вознаграждение, называемое премией. Продавец опциона должен исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает исполнить опционный контракт. Покупатель может продать/купить базисный актив опционного контракта только по той цене, которая в контракте зафиксирована и называется ценой исполнения. С точки зрения сроков исполнения, опционы подразделяются на два типа: американский и европейский. Европейский может быть исполнен только в день истечения срока контракта. Американский – в любой день до истечения срока действия контракта.

Различают два основных вида опционов – это опционы “колл” и “пут”.

Опцион колл предоставляет покупателю опциона право купить базисный актив у продавца опциона по цене исполнения в установленные сроки или отказаться от этой покупки. Инвестор приобретает опцион колл, если ожидает повышения курсовой стоимости базисного актива.

Опцион пут – дает право покупателю опциона продать базисный актив по цене исполнения в установленные сроки продавцу опциона или отказаться от его продажи. Покупатель приобретает опцион пут, если ожидает падения курсовой стоимости базисного актива.

Форвардный контракт – это соглашение между сторонами о будущей поставке базисного актива, которое заключается вне биржи. Все условия сделки оговариваются в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки.

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены.

Фьючерсный контракт представляет собой договоренность между сторонами о купле или продаже определенного количества товара в условленный срок по согласованной цене. Хотя в таком контракте определяется цена покупки, но актив до даты поставки не оплачивается. Участники сделки несут ответственность за обязательное выполнение условий контракта. Фьючерсные контракты заключаются на такие актива, как сельскохозяйственные товары, сырьевые ресурсы, иностранная валюта, ценные бумаги с фиксированными доходами, рыночные индексы, банковские депозиты. Фьючерсные контракты заключаются только на бирже.

Своп – это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями.

143 Основные типы моделей, используемых в финансовом анализе и прогнозировании. Элементы теории моделирования и анализа факторных систем. Категория риска в финансовом менеджменте.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:· построение детерминированной модели путем логического анализа;· наличие полной (жесткой) связи между показателями;· невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;· изучение взаимосвязей в краткосрочном периоде.

Детерминированный анализ:

- метод цепных подстановок

- способ абсолютных и относительных разниц

- логарифмический метод

- индексный метод

- способ долевого участия

Стохастический анализ:

- многомерный факторный анализ

- корреляционный анализ

- дисперсионный анализ

Различают четыре типа детерминированных моделей:

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

![]() .

.

Например: оборотные фонды = дебит.задолженность + денежные средства +ТМЗ

Мультипликативные модели в обобщенном виде могут быть представлены формулой

Примером мультипликативной модели является двухфакторная модель объема реализации

![]() ,

,

где Ч - среднесписочная численность работников;

CB - средняя выработка на одного работника.

Кратные

модели:

![]() .

.

Примером

кратной модели служит показатель срока

оборачиваемости товаров (в днях) .

ТОБ.Т:

![]() ,

,

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Приемы работы с моделями экономического анализа:

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

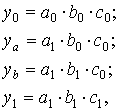

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

![]()

Пример:

численность сотрудников: 0 период = 10

1 период = 15

ЗП: 4700*10 = 47000

5200*15 = 78000

f (численность) = 15*4700 = 70500

т.е. влияние численности: 70500 – 47000 = 23500

влияние средней ЗП = 7500

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Если мы меняем последовательность подстановки показателей, то оценка влияния факторов на результирующий показатель изменится на неразложимый остаток

Этот способ предлагает перебрать все последовательности подстановки факторов и взять средний из всех переборов.

f (ЗП) = 5200*10 = 52000

т.е. первой менялась ЗП, влияние ЗП = 5000

Численность = 78000 – 52000 = 26000

(7500+5000)/2 = 6250 - влияние ЗП

(23500+2600)/2 = 24750 - влияние численности

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

1.

Модель вида

![]() :

:![]() 2.

Модель вида

2.

Модель вида

![]() :

: 3.

Модель вида

3.

Модель вида

![]() :

:![]()

4.

Модель вида

![]() :

:

Cпособ долевого участия

Оклад с 3400 до 4600 +1200 2,4

4700 до 5200

премия 1300 до 600 -700

6250*2,4 = 15000

влияние средней ЗП т.е. оклада

6250 – 140 = 6110

Матрица применения способов детерминированного факторного анализа

Модели Способы |

Мультипликативные |

Аддитивные |

Кратные |

Смешанные |

Цепной подстановки |

+ |

+ |

+ |

+ |

Абсолютных разниц |

+ |

- |

+ |

- |

Относительных разниц |

+ |

- |

- |

|

Интегральный |

+ |

- |

+ |

|

Анализируя любой инвестиционный проект, финансист, прежде всего, должен оценить уровень связанного с ним риска и только потом определять, достаточна ли планируемая рентабельность проекта для компенсации этого риска. Под риском в финансовом менеджменте понимается степень неопределенности результата, точнее – вариация (разброс) ожидаемых значений доходности вокруг ее средней величины (математического ожидания). Под математическим ожиданием понимается среднеарифметическая из всех прогнозируемых значений доходности, взвешенная по вероятности достижения ею этих значений.

С позиции конкретного предприятия существует большое число видов самых разнообразных рисков, которые могут повлиять на уровень доходности реализуемых проектов: риск процентной ставки, валютные риски, инфляционный, политический, страновый и многие другие виды рисков. Однако, с позиции инвестора все эти риски могут быть объединены в одну группу – общий риск или риск отдельных ценных бумаг. Наряду с перечисленными видами общего риска, внешними по отношению к предприятию, существуют внутренние общие риски, для измерения которых используются показатели операционного и финансового левериджа.

Инвестор как правило не держит только один вид ценных бумаг. Житейский принцип “не складывать все яйца в одну корзину” подсказывает, что значительно безопаснее обладать набором из нескольких финансовых инструментов, выпущенных различными эмитентами: так называемым портфелем инвестиций. В этом случае более важным для инвестора является не уровень общего риска каждой ценной бумаги в отдельности, а совокупный риск инвестиционного портфеля или рыночный риск. Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать риск, то есть избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. Та часть рыночного риска, которая поддается такой диверсификации называется несистематическим или диверсифицируемым риском. Величина рыночного риска, не поддающаяся диверсификации называется систематическим (недиверсифицируемым) риском. Чем меньше бумаг в портфеле, тем выше величина несистематического риска, которая может быть снижена путем диверсификации портфеля, то есть путем помещения в него все большего числа различных финансовых активов.

Считается, что портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицируемым и добавление в него каждой новой акции уже не будет давать столь же высокого снижения несистематического риска, как это было для первых 40 ценных бумаг.

Пределом для диверсификации служит уровень риска, присущий данному финансовому рынку в целом. Такой риск называется систематическим, он определяется не спецификой отдельных бумаг, обращающихся на рынке, а общими тенденциями, характерными для рынка в целом: общим ростом или понижением деловой активности. Индикаторами общего состояния рынка являются индексы, например – DJIA или S&P 500. Репрезентативность этих индексов позволяет использовать их для характеристики состояния конкретного финансового рынка (например NYSE) в целом. Можно сказать, что фондовые индексы отражают поведение некой “средней” акции, вобравшей в себя все специфические особенности отдельных активов, обращающихся на данном рынке.

Диверсификация инвестиционного портфеля является наиболее очевидным и простым способом минимизации риска. Если воспользоваться статистической терминологией, диверсифицируемый риск отражается в степени корреляции между отдельными активами, входящими в портфель. Наличие высокой положительной корреляции (коэффициент корреляции близкий к +1) увеличивает несистематический риск портфеля; при отрицательных значениях коэффициента корреляции этот риск минимизируется. Однако, наряду со взаимосвязями между акциями, входящими в портфель, существует корреляция их доходности с доходностью рынка в целом, то есть поведением “средней” акции. Влияние этой связи нельзя устранить путем простой диверсификации портфеля, поэтому управление инвестиционным риском предполагает использование более сложных методов. Для правильного понимания их сути необходимо более подробно рассмотреть общие принципы количественного измерения риска.

144 Основные принципы, логика и процедуры анализа финансовой деятельности. Система показателей оценки имущественного и финансового положения коммерческой организации

Экономический анализ – это система специальных знаний, анализирующая хозяйственные процессы деятельности предприятия и направленная на прогноз его будущего развития.

Экономический анализ представляет собой применение инструментов и методов показателей различных сфер деятельности предприятия с целью выявления существующих связей и характеристик.

Предметом экономического анализа являются хозяйственные процессы деятельности предприятия.

Принципы экономического анализа:- научный характер, использование новейших достижений в теории и методологии экономических исследований- всестороннее изучение причинных взаимозависимостей, т.е. комплексность- исследование объектов в системе их внутренних и внешних взаимосвязей- соответствие требованиям оперативности, конкретности, точности аналитических расчетов, объективности, высокая эффективность- систематичность

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью предприятия финансовыми ресурсами, необходимыми для его нормального функционирования.

Финансовое состояние бывает 3 видов:- устойчивое- неустойчивое- сверхустойчивое

Методы анализа финансового состояния:- горизонтальный анализ- вертикальный анализ- трендовый анализ- анализ относительных показателей

Показатели платежеспособности

Платежеспособностью считается способность предприятия погасить свои краткосрочные обязательства. Используется показатели ликвидности, смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Коэффициент текущей ликвидности (иногда говорят “коэффициент покрытия”) представляет собой отношение текущих активов к текущим обязательствам:

![]() .

.

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Представляется, что большее превышение текущих активов над текущими обязательствами поможет защитить претензии ссудодателей, если компания вынуждена будет распродать свои товарно-материальные запасы, и, если возникнут значительные проблемы с погашением дебиторской задолженности.

С другой стороны высокий коэффициент текущей ликвидности может означать, что менеджмент работает недостаточно оперативно. Это может свидетельствовать о наличии неиспользуемых денежных средств, избыточных товарно-материальных запасах, превышающих текущие потребности, и о нерациональной кредитной политике, которая приводит к чрезмерному кредитованию и наличию безнадежных долгов. Для России = 1,5 – 3 Для США = 1 – 2

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия, по-прежнему в статическом положении.:

![]() .

.

Основная концепция состоит в том, что этот показатель помогает оценить на сколько возможно будет погасить текущие обязательства если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для России > 0,7Для США= 0,6

Существует еще более жесткая оценка ликвидности, которая допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов.

Эту наиболее жесткую оценку ликвидности называют коэффициентом абсолютной ликвидности и рассчитывают по формуле:

![]() .

= 0,08 – 1

.

= 0,08 – 1

Показатели кредитоспособности:

Кредитоспособность – возможность предприятия своевременно погасить свои кредиты, в т.ч. основную часть долга и %.

1) Отношение реализации к сумме чистых оборотных активов:К1 = N/An An = ТА – ТО

Показывает, насколько эффективно используются оборотные средства. Наиболее приемлемое значение - больше 2.

Если это значение очень высоко или быстро увеличивается, можно предположить, что деятельность предприятия ведется в объемах, не соответствующих уровню оборотных активов.

2) Отношение объема реализации к собственному капиталу: К2 = Nр / СК

Характеризует оборачиваемость собственных источников капитала. Наиболее приемлемое значение – высокое .

3) К3 = КО/СК

Насколько краткосрочные обязательства формируют собственный капитал компании .

4) Оборачиваемость дебиторской задолженности К4 = ДЗ/ Nр

Какой средний период времени требуется для инкассирования ДЗ. Если он слишком велик или быстро увеличивается, то состояние предприятия ухудшается.

5) Обеспеченность постоянных выплат К5 = Nр (среднедневн)/средняя потребность в денеж.средствах (аренд.платежи)

Насколько реализация обеспечивает потребность в платежах.

Показатели финансовой устойчивости.

Предприятие считается финансово устойчивым, если для него характерно сохранение платежеспособности в течение длительного периода. На финансовую устойчивость предприятия оказывает действие структура его капитала

1) Концентрация СК К1 = СК/ВБ = СК/(СК+ЗК) = 66%, на западе = 40 – 50%

Концентрация заемного капитала К2 = ЗК/ВБ = 30 – 34%

3) Соотношение заемного и собственного капитала К3 = ЗК/СК

4) Маневренность К4 = СОС/СК СОС = СК+ ДП – ВА

Показывает, какая часть СК предприятия используется для финансирования текущей деятельности, а какая заморожена во ВА.

5) Устойчивость финансирования К5 = (СК+ ДП)/ВБ (или ВА+ТА) <1, = 0,2 – 0,85

В знаменателе – имущество. В числителе – пост.капитал

Насколько имущество обеспечено постоянными источниками финансирования.

6) Реальная стоимость имущества К6 = ΣАл/ВБ ΣАл - сумма ликвидных активов

К6 < 1, если он <0,8. то необходимо провести корректировку всех предыдущих показателей.

Показатели рентабельности

1) Рентабельность продаж

а) Коэффициент валовой прибыли К = валовая прибыль/объем продаж От 10% до 50%

Какой доход получаем на 1 единицу продукции. Характеризует маркетинговую конъюнктуру рынка. Характеризует предел общей прибыли предприятия, т.е. долю валовой прибыли, приходящейся на 1 единицу реализованной продукции. Характеризует оптимальность товарных рынков, выбранных предприятием.

б) Коэффициент чистой прибыли (рентабельность продаж)

ROE = чистая прибыль (прибыль до вычета % и налогов)/продажи

Показывает величину чистой прибыли, получаемой на 1 руб. реализуемой продукции. Характеризует операционную эффективность деятельности предприятия, т.е. насколько правильно сформирована структура его затрат. Данный показатель является одним из ключевых при проведении анализа рентабельности.

2) Рентабельность активов

а) Рентабельность всех активов

ROA = чистая прибыль (до вычета % и налогов)/сумма всех активов

Показатель определяет сколько денежных единиц прибыли получено на денежную единицу активов. Если показатель меньше, чем % ставка по долгосрочным кредитам, ситуация может рассматриваться как неблагополучная. (% ставка = 14%)

б) Рентабельность текущих активов

RCA = чистая прибыль (до % и налогов)/текущие активы

Коэффициент показывает, насколько чистая прибыль превышает стоимость функционирующих на предприятии текущих активов.

в) Рентабельность внеоборотных активов

RFA = чистая прибыль (до % и налогов)/внеоборотные активы

г) Рентабельность чистых активов

RONA = чистая прибыль (до % и налогов)/чистые активы

Чистые активы = ЧОК + ДО

ЧОК = ТА-ТО

3) Рентабельность источников средств

Данная группа показателей характеризует доходность средств, вложенных в предприятие. Эти показатели имеют высокое значение при принятии решений акционерами и собственниками.

а) Рентабельность инвестиций

ROI = чистая прибыль (до % и налогов)/(СК+ЗК)

пост. пассивы

Если СК+ЗК = сумме активов, то ROI=ROA, но смысл другой

Данный коэффициент показывает, насколько эффективно используются инвестированные в предприятие средства, т.е. какой доход предприятие получает на денежную единицу инвестированных средств.

Косвенно показатель характеризует эффективность управления инвестированными средствами, опыт и компетентность руководства.

б) Рентабельность СК ROE = чистая прибыль (до % и налогов)/СК

Показатель является ключевым для акционеров и собственников предприятия, т.к. характеризует эффективность произведенных ими вложений.

в) Рентабельность ЗК ROD = чистая прибыль (до % и налогов)/ЗК

Показатель определяет уровень доходности долгосрочных кредитов, а косвенно – возможность их погашения.

4) Рентабельность затрат (производственной деятельности)

Насколько прибылен каждый рубль, затраченный на производство и реализации продукции.

Rz = чистая прибыль/сумма затрат

145 Финансовое планирование и методы прогнозирования

Финансовое планирование - это вид управленческой деятельности, связанный с процессом составления финансовых планов, контролем за их исполнением, выявлений причин отклонения от запланированного. Финансовое планирование как умение предвидеть цели, результаты деятельности и ресурсы, необходимые предприятию для постоянного совершенствования деятельности с учетом изменяющихся условий и выявляемых возможностей, а также измерения влияния факторов внутренней и внешней среды, должно быть непрерывным, планы не могут быть статичными, а должны гибко меняться в соответствии с изменяющимися условиями.

Стратегическое планирование – разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменения внешней и внутренней среды, стратегии финансовой деятельности на определенный период.

Стратегическое планирование отличается от долгосрочного, выполняющего только функцию времени, тем, что стратегическое планирование является функцией направления развития и включает в себя совокупность глобальных идей развития предприятия.

Тактическое планирование решает вопросы распределения ресурсов организации для достижения стратегических целей. Реактивное планирование - исследование всех проблем с точки зрения их возникновения и развития в прошлом.

Инактивное планирование – нацелено на приспособление к настоящему. Преактивное планирование – ориентировано на будущие изменения. Интерактивное планирование – основано на принципе участия и максимальной мобилизации творческих способностей работников. Его цель – проектирование будущего.

Методы прогнозирования в самом общем случае бывают трех видов: Экспертные методы прогнозирования.

«Модельные» методы прогнозирования. Статистические методы прогнозирования.

Сразу стоит отметить, что под «модельными» методами прогнозирования мы подразумеваем любые прогнозные методы, в основу которых ложатся какие-либо идеализированные представления о характере взаимосвязей в некоторой предметной области. Иными словами, в сам прогнозный метод «зашита» некоторым образом смоделированная реальность. Насколько нам известно, термин «модельные методы прогнозирования» не является нормативным, но нам приходится его вводить и употреблять, чтобы как-то обозначить данную совокупность методов, имеющую исключительно важное значение для прогнозирования, хотя и до сих пор пока никак неназванную. По-видимому, это происходит из-за того, что многие «разработчики» методов прогнозирования претендуют на некую универсальность своих разработок и им не выгодно показывать естественные границы их детищ: например, что они (детища) являются не методологией, а всего лишь методом, да ещё к тому же и помещенным в определенную группу.

Экспертные методы прогнозирования, а также технология, в которой они используются (технология экспертного прогнозирования), наиболее полно и системно отражены в работе [1]. Коротко говоря, они представляют собой методы получения новой информации о будущем от экспертов, причем эти методы не используют внутри себя каких-либо «предуставновленных» предположений о характере взаимосвязей в некоторой предметной области. То есть, они в этом смысле являются «предметнонезависимыми» и, следовательно, каждый из таких методов может быть применен к прогнозированию любой тематики – к космосу, информационным технологиям, социально-экономическим системам и так далее. По сути, экспертный метод прогнозирования должен воспроизводимо «запускать», инициировать некий познавательный (когнитивный) процесс, направленный на определение некого параметра объекта или процесса в будущем, то есть, прогнозирование. Еще раз подчеркнем, что механизм, собственно запускающий этот когнитивный процесс не должен быть связан с какими бы то ни было реалиями предметной области.

Из наиболее известных прогнозных экспертных методов стоит отметить следующие: Метод комиссий. Метод «лицом к лицу». Процедура дельфи. Морфологический анализ. «Мозговая атака». Метод фокальных объектов. Метод контрольных вопросов.

Наконец, статистические методы прогнозирования есть, на наш взгляд, частный, но при этом особый случай «модельных» методов прогнозирования, когда детализированность модели доходит до такой степени, что становится возможной полностью математическая обработка описываемых моделью реалий. Часто в статистических методах прогнозирования сама модель как бы «отходит на второй план», иногда даже не осознается вовсе, а сам познавательный акцент смещается на детали и тонкости соответствующей математической обработки.

Важно отметить, что существует определенная логика применения этих указанных в наиболее общем виде групп методов прогнозирования, она связана, на наш взгляд, с естественным развитием (генезисом) системы представлений научного сообщества о каком-либо объекте или процессе. Здесь и далее предполагаем, что эти представления развиваются через последовательные смены парадигм (в том смысле, который в это понятие вкладывал Т. Кун [2]). Итак:

Появились новые парадигмальные основания, нарождается новая парадигма. В это время целесообразно применять экспертные методы прогнозирования, предназначенные для решения прогнозных задач невысокого уровня сложности (I, II или III) , так как для «модельных» прогнозных методов, а уж тем более для статистических попросту нет пока у научного сообщества нужной информации.

Парадигма какое-то время развивалась и стала самодостаточной, сформированной; представления экспертов об объекте прогнозирования, видимом через призму, задаваемую текущей парадигмой, «отлились» в некие устойчивые, застывшие формы, хорошо зарекомендовавшие себя на практике. В это время уместно применять «модельные» методы прогнозирования и иногда, возможно, экспертные.

Парадигма продолжает развиваться и становится зрелой, идеализированные представления о реальности становятся предельно детализированными и формализованными. Эти формализованные представления накапливают годами. Появляются предпосылки для уместного и эффекивного использования статистических методов прогнозирования.

Парадигма движется к своему естественному концу, появляется все больше и больше аномалий (явлений, не выводимых из текущей парадигмы). Исследовательская мысль фокусируется на новых, ранее неизучавшихся сторонах объектов и процессов. Относительно именно этих «сторон» формулируются наиболее социально значимые прогнозные задачи и именно в решении этих задач «модельные» и статистические методы начинают давать наибольшее количество «сбоев». Тогда приходит время для активного применения экспертных прогнозных методов, предназначенных для решения прогнозных задач IV и V уровней сложности. Настойчивое и длительное применение этих методов прогнозирования приводит к осознанию текущих парадигмальных оснований и открывает возможности для перехода к новым парадигмальным основаниям. После некоторой поисковой работы эти основания новой парадигмы оказываются найдены и все начинается сначала. Круг замкнулся.

146 Категории риска и левериджа, их взаимосвязь

Процесс управления активами и обязательствами, направленный на извлечение прибыли, характеризуется в финансовом анализе категорией левериджа. Он трактуется как некий фактор, даже небольшое изменение которого может привести существенному воздействию на динамику результативных показателей.

На результаты финансово-хозяйственной деятельности организации оказывает влияние структура капитала, и много других факторов. Формирование конечных результатов зависти от того, насколько рационально использованы имеющиеся в организации финансовые ресурсы и оптимизирована структура источников финансирования. Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Такая взаимосвязь характеризуется категорией производственного левериджа. Производственный леверидж – это потенциальная возможность влиять на валовый доход путем изменения себестоимости и объема выпуска.

Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль? Данная взаимосвязь характеризуется категорией финансового левериджа – это потенциальная возможность влиять на прибыль и рентабельность предприятия путем изменения объема и структуры долгосрочных пассивов.

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь выручки, расходов производственного и финансового характера, чистой прибыли.

Для нахождения уровня производственного левериджа необходимо рассчитать операционный рычаг:

Q = (Sпост + P)/МДед

Sпост – общая сумма условно-постоянных расходов, руб

Р – предполагаемая (плановая) прибыль, руб

МДед - маржинальный доход на единицу продукции = цена ед. – переменные расходы на ед.

Q – предполагаемый объем реализации в натуральных единицах.

Уровень производственного левериджа:

Упр.л. = ΔТр/ ΔТQ = (ΔР/Р)/( ΔQ/Q) = (МД*Q)/Р

ΔТр - темп изменения валовой прибыли, %

ΔТQ – темп изменения объема реализации в натуральных ед., %

Он показывает степень чувствительности валовой прибыли к изменению объема производства.

Финансовый леверидж:

Уфин.л. = ΔТр/ ΔТр = (ΔР/Р)/( ΔР/Р) = Р/(Р-In)

ΔТр – темп изменения чистой прибыли, %

ΔТр - темп изменения валовой прибыли, %

In – проценты по ссудам и займам

Он показывает, во сколько раз валовая прибыль превосходит налогооблагаемую. Нижней границей коэффициента является 1.

Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейных характер приобретает связь между чистой прибылью и валовым доходом: незначительное изменение валового дохода может привести к значительному изменению прибыли.

С категорией финансового левериджа связано понятие финансового риска. Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты % по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением степени рискованности бизнеса.

Производственно-финансовый леверидж:

Ул = Упр.л.*Уфин.л. = (МД*Q)/ (Р-In)

Производственный и финансовый риски обобщаются понятием общего риска – риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

Производственно-финансовый леверидж помогает определить оптимальную структуру и расчет необходимых заемных средств с учетом платности последних.

Также финансовым рычагом называют коэффициент соотношения заемного капитала к собственному:

Ксоотн = ЗК/СК

Он характеризует сколько заемных средств приходится на 1 руб. собственных. Чем этот коэффициент выше, тем больше займов у компании и тем рискованнее ситуация, которая может привести ее к банкротству. Высокий уровень коэффициента отражает потенциальную опасность возникновения у предприятия дефицита денежных средств.

147 Методы оценки финансовых активов. Базовая модель оценки финансовых активов. Понятие о техническом и фундаментальном анализах. Доходность финансового актива: виды и оценка. Риск и доходность финансовых активов. Концепция риска, дохода и доходности.

Средняя арифметическая ожидаемых доходностей (ri) инвестиций, взвешенная по вероятности возникновения отдельных значений, называется математическим ожиданием. Условимся называть эту величину средней ожидаемой доходностью:

,

где pi

–

вероятность

получения доходности

ri.

,

где pi

–

вероятность

получения доходности

ri.

В статистике количественным измерителем степени разброса значений переменной вокруг ее средней величины (математического ожидания) является показатель дисперсии (σ2):

![]()

Квадратный корень из дисперсии называется средним квадратическим или стандартным отклонением σ:

![]()

Данный показатель используется в финансовом менеджменте для количественного измерения степени риска планируемых инвестиций. Чем больше разброс ожидаемых значений доходности вложений вокруг их среднеарифметической величины, тем выше риск, сопряженный с данным вложением. Фактическая величина доходности может быть как значительно выше, так и значительно ниже ее средней величины.

Практическая ценность такого подхода заключается не только (и не столько) в применении статистических формул, а в осознании необходимости многовариантного планирования инвестиционных решений. Любые ожидаемые результаты этих решений могут носить лишь вероятностный характер. От финансиста требуется не только правильно применить формулу расчета доходности инвестиций, но и дать количественную оценку вероятности возникновения конкретного результата. Как минимум, необходимо планировать не менее трех вариантов развития событий: оптимистический, пессимистический и наиболее вероятный. Полная вероятность возникновения всех этих вариантов должна быть равна 1

Расчет среднего квадратического отклонения

Модель оценки финансовых активов (CAPM)

Наряду с доходностью ценных бумаг или их портфелей, может быть определена доходность конкретного финансового рынка (например NYSE) в целом. Для этого можно использовать изменение какого-либо фондового индекса (DJIA, S&P 500 и т.п.). Прирост (снижение) этого индекса за определенный период должен быть отнесен к значению индекса на начало периода:

,

где (5.6.1)

,

где (5.6.1)

I1, I0 – значения фондовых индексов соответственно на конец и начало периода;

rm – уровень доходности рынка в целом.

В статистике подобные задачи решаются путем построения регрессионных уравнений вида:

![]() ,

где (5.6.2)

,

где (5.6.2)

y – результативный показатель;

x – влияющий фактор;

- свободный член уравнения регрессии;

– коэффициент регрессии;

– погрешность.

Важнейшим параметром этого уравнения является коэффициент регрессии , который показывает, насколько сильно изменение факторного показателя x влияет на результирующий признак y.

В случае линейной формы регрессионного уравнения, простейшим способом оценки его параметров является использование метода наименьших квадратов, заключающегося в решении относительно : и следующей системы линейных уравнений:

![]() ,

где (5.6.3)

,

где (5.6.3)

n – общее число наблюдений (лет).

Решив ее, получим:

![]()

Значение коэффициента регрессии β = 0,27 показывает, что с увеличением средней доходности рынка на 1 процентный пункт, доходность данной ценной бумаги возрастет лишь на 0,27 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 пункт, падение доходов по этой акции также составит в среднем лишь 0,27 пункта. Графическая аппроксимация фактических данных линейной функцией представлена на рис. 5.6.1. Коэффициент регрессии β представлен на нем углом наклона линии регрессии к оси абсцисс.

Рисунок 5.6.1. Графическое представление взаимосвязи между доходностью отдельной акции и средней рыночной доходностью

Таким образом, коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0). Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, CAPM). При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Формула определения требуемой инвесторами доходности финансового инструмента имеет вид:

![]() ,

где (5.6.4)

,

где (5.6.4)

rf – безрисковый уровень доходности (risc free).

Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск. Данная надбавка называется премией за риск (второе слагаемое в формуле 5.6.4), она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска. Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска.

Сама по себе CAPM является изящной научной теорией, имеющей солидное математическое обоснование. Для того, чтобы она “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. Тем не менее столь абстрактное логическое построение получило практически всеобщее признание в мире реальных финансов. Крупнейшие рыночные институты, такие как инвестиционный банк Merril Lynch, регулярно рассчитывают β-коэффициенты всех крупных компаний, котирующихся на фондовых биржах. Отсутствие в России сформированной финансовой инфраструктуры пока еще препятствует использованию всего потенциала, заложенного в данную модель. Поэтому рассмотрим пример

Рисунок 5.6.2. Взаимосвязь уровня β-коэффициента и требуемой доходности

расчета уровня ожидаемой доходности с использованием подхода capm на фондовом рынке сша.

Компания, имеющая β-коэффициент 2,5, собирается привлечь дополнительный собственный капитал путем эмиссии обыкновенных акций. Уровень безрисковой процентной ставки составляет 6,25%, средняя доходность рынка, рассчитанная по индексу S&P 500, – 14%. Для того, чтобы сделать свои ценные бумаги привлекательными для инвесторов, компания должна предложить по ним ежегодный доход не ниже 25,625% (6,25 + 2,5 * (14 – 6,25)). Размер премии за риск составит 19,375%. Столь существенные ограничения, накладываемые рынком на возможности снижения цены капитала, устанавливают предел доходности инвестиционных проектов, которые компания собиралась финансировать привлекаемым капиталом: внутренняя норма доходности этих проектов должна быть не ниже 25,625%. В противном случае NPV проектов окажется отрицательной, то есть они не обеспечат увеличения стоимости предприятия. Если бы β-коэффициент компании был равен 1,5, то размер премии за риск составил бы 11,625% (1,5 * (14 – 6,25)), то есть цена нового капитала составила бы лишь 17,875%. Полученные результаты могут быть представлены на графике, показывающем зависимость требуемой инвесторами нормы доходности при заданных значениях β-коэффициента, безрисковой процентной ставки (rf) и средней рыночной доходности (rm). Данный график отражает линию рынка ценных бумаг (Security Market Line, SML) (рис. 5.6.2).

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

148 Понятие инвестиционного портфеля. Риск инвестиционного портфеля. Принципы формирования портфеля инвестиций.

Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов.

Портфель — совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.).

Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам на правах долевого участия, выступающая как целостный объект управления. На развитом фондовом рынке портфель ценных бумаг — это самостоятельный продукт и именно его продажа целиком или долями удовлетворяет потребность инвесторов при осуществлении вложения средств на фондовом рынке. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено.

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка.

Как правило, портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям.

Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала),

стабильность получения дохода,

ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности

Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации

Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one basket - "не кладите все яйца в одну корзину".

На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина —от 8 до 20 различных видов ценных бумаг.

Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа.

Достаточный объем средств в портфеле позволяет сделать следующий шаг - проводить так называемые отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т.п. Представьте себе, например, что в октябре 1994 года вы вложили все средства в акции различных предприятий Чечни.

Еще более глубокий анализ возможен с применением серьезного математического аппарата. Статистические исследования показывают, что многие акции растут или падают в цене, как правило, одновременно, хотя таких видимых связей между ними, как принадлежность к одной отрасли или региону, и нет. Изменения цен других пар ценных бумаг, наоборот, идут в противофазе. Естественно, диверсификация между второй парой бумаг значительно более предпочтительна. Методы корреляционного анализа позволяют, эксплуатируя эту идею, найти оптимальный баланс между различными ценными бумагами в портфеле.

Принцип достаточной ликвидности

Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

необходимо выбрать оптимальный тип портфеля

оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода

определить первоначальный состав портфеля

выбрать схему дальнейшего управления портфелем

149 Принятие решений по инвестиционным проектам

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.