16. Точка безубыточности. Переменные и постоянные издержки. Маржинальная прибыль

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

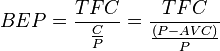

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить,

что выражение ![]() численно

равно отношению валовой маржи к выручке.

численно

равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]() .

.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой от продажи дополнительной единицы продукции[1].

Общая выручка (total revenue, TR) — это цена(P) за единицу товара, помноженная на количество проданного товара(Q). TR = P*Q

Общие издержки (total cost, TC) — это затраты фирмы на производство всей продукции.

Прибыль фирмы (profit) — это разница между общей выручкой и общими затратами. П = TR — TC.

Дополнительная выручка (marginal revenue, MR) — это выручка от производства одной дополнительной единицы продукции. То есть если сейчас фирма производит 10 единиц продукции, то есть Q = 10, то добавочная выручка считается как увеличение общей выручки (TR) от производства 11-й единицы продукции. MR = TR(11) — TR(10).

Дополнительные издержки (marginal cost, MC): в рассматриваемом примере следует добавить, что при производстве 11-й единицы продукции общие издержки(затраты) TC растут. Величина, на которую изменяются общие издержки при выпуске дополнительной единицы продукции называется marginal cost, или добавочные(дополнительные) издержки.

На основании соотношения MC и MR фирма, ставящая цель увеличить прибыль, регулирует количество выпускаемой продукции.

Пока MR(добавочная выручка) больше MC (добавочных издержек), фирма увеличивает производство, так как еë прибыль растет от выпуска дополнительной единицы продукции.

При MR = MC фирме стоит остановиться в наращивании объемов выпуска.

При MR < MC фирме стоит пересмотреть свою политику по количеству выпуска продукции, но это не всегда значит, что ей стоит немедленно уменьшать количество производимой продукции.