5.17. Пример постановки задачи по учету основных средств. Характеристика задач комплекса

Решение комплекса задач по учету основных средств (ОС) традиционным (неавтоматизированным) способом сопряжено с множеством рутинных операций по ведению нормативно-справочной информации, учету поступления, перемещения и выбытия ОС. Из-за отсутствия единой информационной базы учет одних и тех же ОС ведется во многих местах, что приводит к многократному дублированию и ошибкам при актуализации БД, снижается оперативность получения информации по ОС. Все это указывает на необходимость автоматизации решения комплекса задач учета ОС.

Комплекс задач по учету ОС обеспечит автоматизацию ведения бухгалтерского учета ОС, ввод первичных документов, выполнение необходимых расчетов, формирование выходных документов, реализацию запросов и справок к БД, подготовку бухгалтерских проводок учетных операций для отражения в бухгалтерском балансе.

К основным средствам (ОС) относятся средства труда, действующие в неизменной натуральной форме в течение длительного времени (более 1 года), стоимостью не менее 3500000 руб. ОС учитываются по первоначальной стоимости, включающей затраты на строительство или приобретение ОС, расходы на их доставку и установку. Первоначальная стоимость ОС может изменяться в результате переоборудования объектов (реконструкция, модернизация) или переоценки (индексации стоимости) ОС. ОС группируются по функциональному назначению:

• здания;

• сооружения;

• передаточные средства;

• хозяйственный инвентарь;

• машины и оборудование;

• рабочий и продуктивный скот;

• транспортные средства;

• зеленые насаждения;

• производственный инвентарь и принадлежности;

• капитальные вложения в улучшение земель;

• инструменты;

• прочие ОС.

Внутри каждой группы выделены подгруппы и виды ОС, которым соответствуют названия и нормы амортизационных отчислений (НАО).

В соответствии с жизненным циклом ОС комплекс задач включает:

• ведение нормативно-справочной информации;

• учет поступления ОС;

• учет износа (амортизации) ОС;

• учет внутреннего перемещения ОС;

• учет выбытия ОС;

• учет ремонтов и переоборудования ОС;

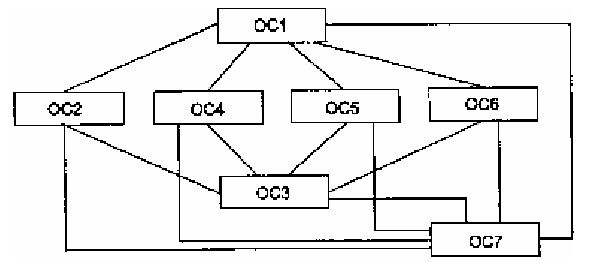

• выполнение нерегламентированных запросов к БД. Функциональная структура комплекса задач «Учет основных средств» приведена на рисунке 24.

![]()

Анализ материалов предпроектного обследования показал, что все задачи комплекса тесно связаны друг с другом и должны решаться в строгой последовательности.

Характеристика задач комплекса

Ведение нормативно-справочной информации – код ОС1. Ведение нормативно-справочной информации (НСИ) подразумевает выполнение типовых информационных процедур по отношению к различным справочникам:

• ввод новых значений НСИ;

• корректировку существующих значений, в том числе удаление отдельных значений НСИ;

• поиск и просмотр НСИ (по отдельным критериям поиска);

• печать справочников. Задача решается по мере поступления изменений НСИ.

Учет поступления ОС – код задачи ОС2. Поступление ОС осуществляется в виде строительства или покупки ОС, безвозмездного получения, взноса в уставной фонд учредителей.

При поступлении ОС приемочная комиссия оформляет документ «Акт приемки/передачи ОС», который вместе с паспортом ОС поступает в бухгалтерию. Бухгалтер заводит инвентарную карточку на поступившее ОС. Инвентарные карточки нумеруются, номер карточки – уникальный. При смене материально-ответственного лица (МОЛ) выписывается новая инвентарная карточка ОС с другим инвентарным номером. ОС при постановке на учет получает инвентарный номер, который является уникальным идентификатором ОС. Инвентарный номер ОС может отличаться от номера инвентарной карточки. При внутреннем перемещении ОС инвентарный номер не изменяется.

Если приобретено бывшее в эксплуатации основное средство, указывается сумма первоначального износа. Поступившее ОС может находиться на складе (дата ввода в эксплуатацию не заполнена), либо передаваться в эксплуатацию. Учет ОС организуется по местам хранения и эксплуатации, по группам ОС, по МОЛ, отдельным инвентарным номерам. Задача решается по мере поступления ОС.

Коды типовых учетных операций поступления ОС: 01 – покупка ОС; 02 – получение в дар; 03 – взнос учредителя.

Учет износа (амортизации) ОС – код задачи ОСЗ. ОС в процессе эксплуатации изнашиваются. Для восстановления стоимости ОС осуществляется накопление средств в виде ежемесячных амортизационных отчислений. Классификационный код ОС служит для определения нормы амортизационных отчислений. Заполнение реквизита НАО в инвентарной карточке осуществляется из классификатора групп ОС. Амортизация начисляется в течение фактического срока службы ОС, находящегося в эксплуатации. При этом амортизация начинает начисляться на поступившие ОС с месяца, следующего за месяцем ввода в эксплуатацию, и превращается в месяц, следующий за их выбытием. Для ОС, которые полностью амортизировали первоначальную стоимость (накопленный износ равен первоначальной стоимости ОС), износ не начисляется. Задача решается ежемесячно. Амортизационные отчисления ОС рассчитываются по формуле:

Амортизационные=Первоначальная отчисления ОС (за месяц) стоимость ОС*НАО/12*К

где К – коэффициент, учитывающий условия эксплуатации ОС. Код типовой учетной операции – 04.

Учет внутреннего перемещения ОС – код задачи ОС4. Каждое основное средство закреплено за определенным МОЛ; при смене ответственности оформляется документ «Накладная на внутреннее перемещение». Одновременно выписывается инвентарная карточка с новым номером, а старая инвентарная карточка помещается в архив движения ОС. Задача решается по мере поступления документов на внутреннее перемещение ОС. Код типовой учетной операции – 05.

Учет выбытия ОС – код задачи ОСЗ. Выбытие ОС осуществляется по причине ликвидации ОС за ненадобностью или в случае его разрушения, продажи, безвозмездной передачи и др. Факт выбытия оформляется документом «Акт ликвидации ОС» и осуществляется расчет:

Остаточная стоимость ОС= Первоначальная стоимость ОС–Накопленный износ

Основное средство снимается с учета и помещается в архив выбывших ОС. Учитываются все затраты (зарплата рабочих, материалы, отчисления на социальные нужды и др.) и результаты по ликвидации ОС (получение материалов, других ОС).

Типовые учетные операции выбытия ОС: 09 – ликвидация; 10 – продажа. Задача решается по мере выбытия ОС.

Учет ремонтов и переоборудования ОС – код задачи ОС6. Основное средство за время своей эксплуатации подвергается капитальному и текущим ремонтам. Затраты на ремонт ОС учитываются в зависимости от способа его выполнения и отражаются типовыми учетными операциями: 06 – подрядный способ; 07 – хозяйственный способ; 08 – текущий ремонт. Задача решается по мере поступления документов по законченным ремонтам ОС.

Запросы к информационной базе – код задачи ОС7. Все шесть задач комплекса решаются в регламентном режиме, когда определены конкретные сроки решения и виды выдаваемой информации. Помимо этого, сформированная БД позволяет получить ответы на множество нерегламентированных запросов.

Запросы к БД комплекса задач учета ОС могут быть реализованы в интерактивном режиме:

- получение сведений по определенному ОС (поиск по инвентарному номеру ОС, номеру инвентарной карточки);

- список закрепленных за указанным МОЛ основных средств;

- сведения о движении ОС заданного инвентарного номера;

- список ОС, установленных в подразделении;

- средняя стоимость заданной группы ОС;

- средняя стоимость ОС, закрепленных за определенным МОЛ;

- средний срок эксплуатации определенной группы ОС или всего парка установленного оборудования;

- сумма амортизационных отчислений по указанной группе ОС за определенный период и т.п.

Запросы имеют нерегламентированный характер и предполагают возможность формирования выходной информации как на экране, так и в виде печатного документа (машинограммы) или файла.