4.7. Бухгалтерская отчетность и баланс

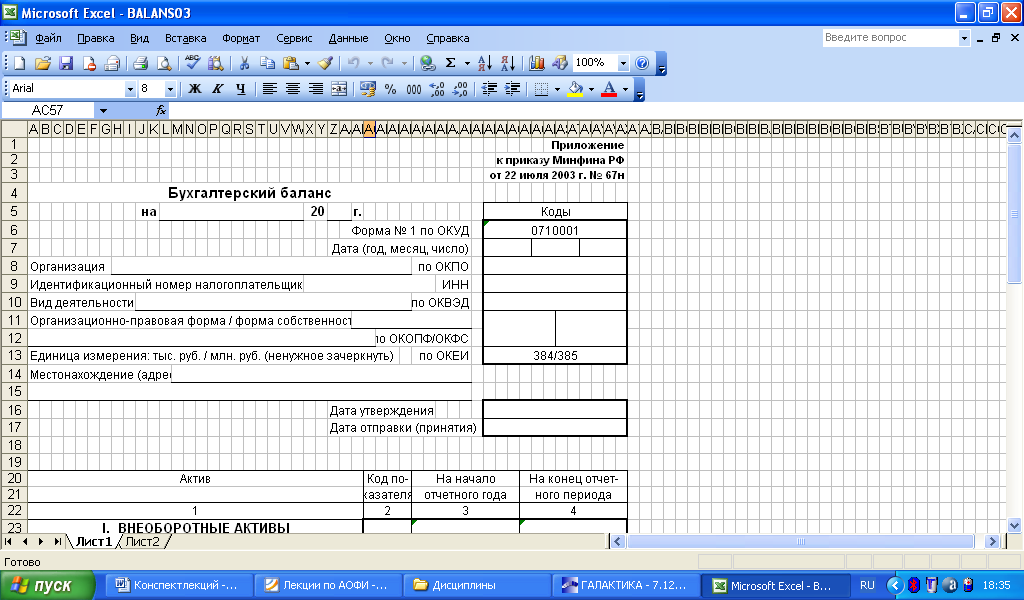

Одно из центральных мест среди приемов бухгалтерского учета принадлежит бухгалтерскому балансу. Бухгалтерский баланс является способом обобщенного отражения и экономической группировки хозяйственных средств в денежной оценке по их составу и источникам образования на определенную дату. Для детализации информации, которая обобщается в балансе, используется отчетность. Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которым можно проанализировать финансово-хозяйственную деятельность предприятия. В более узком смысле – это особый вид учетных записей, являющихся кратким извлечением из текущего бухгалтерского учета и отражающих сводные результаты работы предприятия за определенный период. Следует отметить, что сам баланс в реально действующей учетной практике является формой отчетности (форма № 1 годового бухгалтерского отчета).

В зависимости от назначения различают внутреннюю и внешнюю отчетность: внешняя – для заинтересованных физических и юридических лиц (акционеров, пайщиков, налоговых и статистических органов и т. д.); внутренняя – определяется внутренними потребностями самого предприятия и служит для отражения информации о движении средств предприятия на счетах бухгалтерского учета в количественном и денежном выражении.

Каждый пакет предполагает формирование своего набора внутренних и внешних отчетов. Но если внешняя отчетность регулируется действующим законодательством, и поэтому унифицирована, то к системе внутренней отчетности в различных пакетах реализованы разные подходы. Например, программа «1С:Бухгалтерия» позволяет создать 14 видов стандартных отчетов (шахматку, оборотно-сальдовую ведомость, карточку счета и т.д.). Программа «Инфо-Бухгалтер» предполагает формирование следующих отчетов:

- оборотная ведомость;

- карточки движения средств по счетам;

- шахматка;

- остатки;

- материальный отчет;

- главная книга;

- журналы-ордера;

- ведомости к журналам-ордерам;

- журнально-ордерные формы;

- графики (графические отчеты).

Внутренние отчеты по форме представления информации, как правило, не соответствуют тем, которые характерны, например, для журнально-ордерной формы учета. Однако все они по содержанию отражают движение средств на счетах бухгалтерского учета и поэтому полностью покрывают потребности бухгалтера в учетно-аналитической информации.

Для формирования отчетов в бухгалтерских программах используются следующие специальные средства:

- формирование внутренней отчетности;

- формирование внешней отчетности.

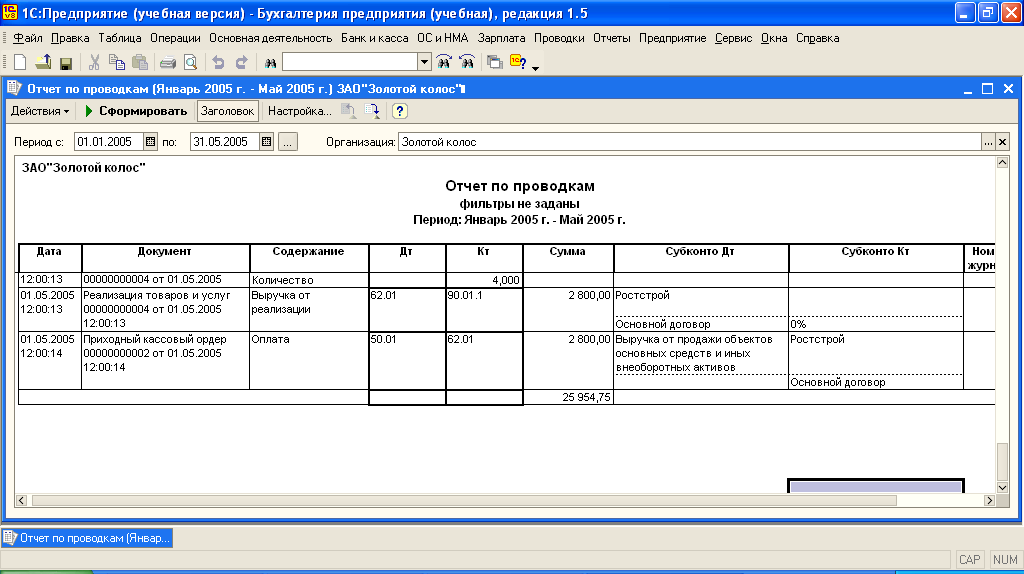

К первой группе средств относятся инструменты, предназначенные, прежде всего, для генерации отчетов, аналогичных по форме журналам хозяйственных операций. Данные отчеты чаще всего представляют собой не что иное, как перечень проводок, составленных за отчетный период (Рис. 16)

![]()

Перечень же в зависимости от функциональных возможностей может быть представлен детализированным по различным признакам: по дате, дебету или кредиту счетов, содержанию проводки (хозяйственной операции) и т. д.

![]()

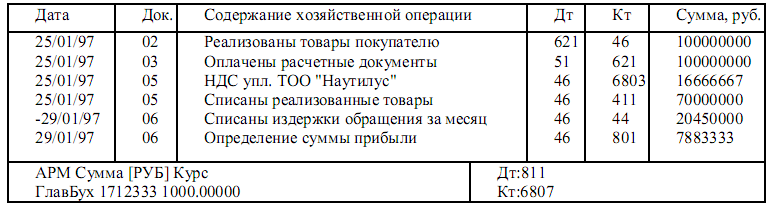

Как видно из рисунка 17 баланс в системе «БЭСТ-4» является одним из видов отчетов – частный случай отчета. Такой подход реализован в большинстве бухгалтерских программ.

Средства формирования отчетности, как правило, позволяют не только непосредственно сформировать сам отчет и получить его листинг, но и предполагают предоставление пользователю различных инструментов управления отчетами, которые также можно классифицировать на:

- инструменты настройки отчетов;

- инструменты создания отчетов.

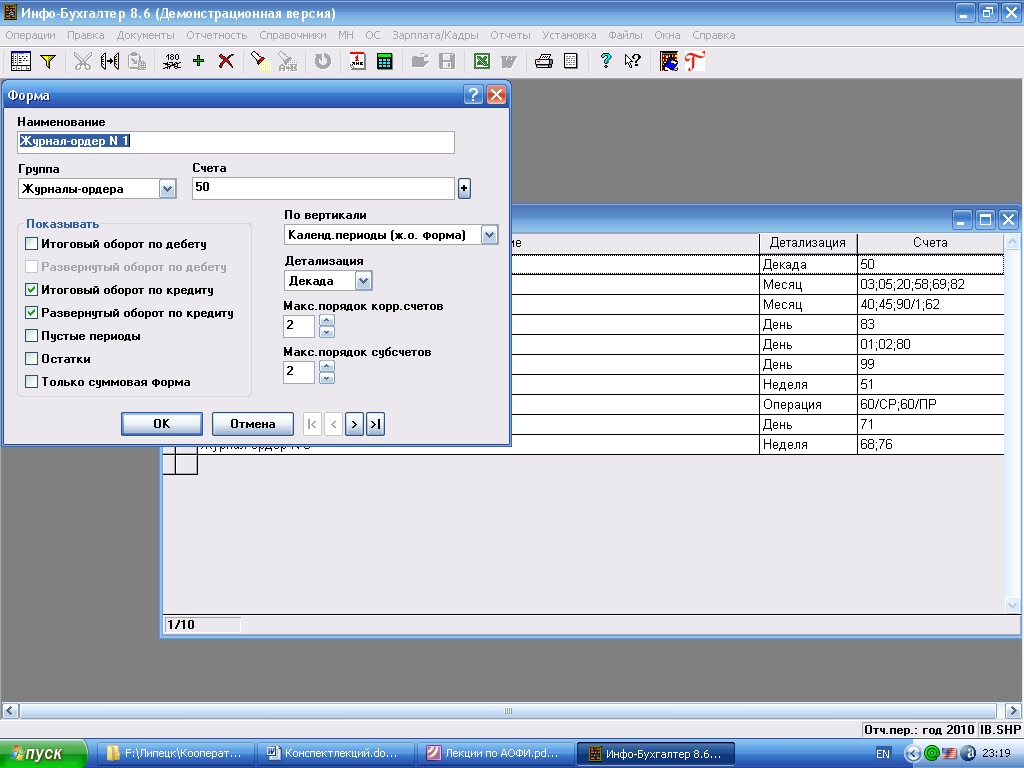

Внутренние отчеты формируются, как правило, автоматически, и вид таких отчетов чаще всего пользователь изменить не может. Возможно лишь задание определенных, индивидуальных для каждого отчета параметров генерации. Для этих целей предназначены инструменты настройки внутренних отчетов, которые усложняются в зависимости от сложности отчетов и возможностей пакетов (Рис. 18).

В уже сформированные отчеты перед распечаткой, как правило, можно вносить изменения, используя возможности встроенных редакторов.

Для создания новых отчетов, как и для документов, используются встроенные редакторы и макроязык пакета.

Различия в технологиях создания этих двух инструментов могут заключаться в наборе применяемых инструментов, ограничениях на используемые в них переменные, команды и т.д. Например, в «1С: Бухгалтерия» отчеты в отличие от документов не формируют проводки в журнале операций, а используют команды обработки проводок в журнале операций. В пакете «Инфо-Бухгалтер» внешняя отчетность реализована в виде документов, т.е. между документами и отчетами ни по технологии использования, ни по технологии создания различий нет.

Отчет обычно представляет собой текстовый или графический файл, который содержит макроимена переменных и алгоритмы их расчета. В системе «Галактика», например, технология создания нового отчета, характерная для многих программных продуктов, состоит из следующих шагов:

- присвоение новой форме отчета наименования (задание имя файла формы);

- создание с помощью встроенного текстового редактора шаблона отчета, включающего заголовок, шапку и боковик;

- расстановка в позициях расчетных показателей наименований полей и запись ниже на отдельной строке алгоритмов расчета показателей на внутреннем языке пакета (Рис. 19).

Иногда технология создания новых отчетов может быть более сложной. Например, в пакете «Анжелика-Бухгалтер» для создания графического образа документа используется текстовый редактор MS Word, а при программировании формы используется внутренний макроязык пакета. Использование более богатых средств текстового процессора несомненно позволяет создать более качественный отчет, но, с другой стороны, это приводит к усложнению работы с бухгалтерской системой.