4.5. Принципы построения информационного поля

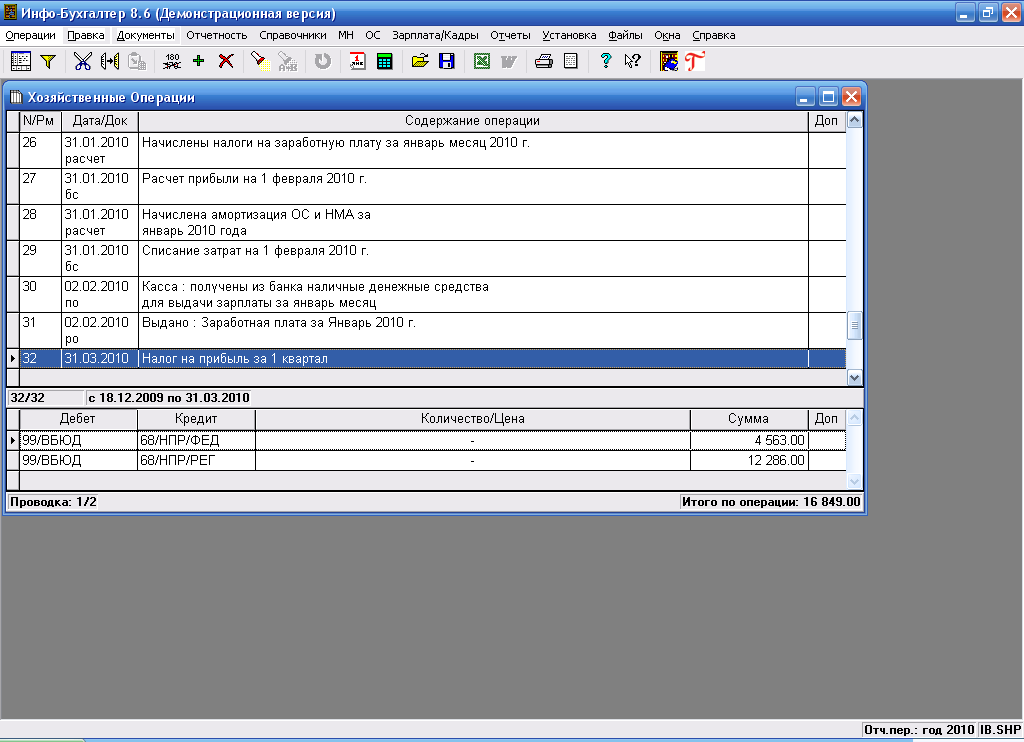

Как и любая система ведения учета, бухгалтерская программа должна обеспечивать наряду с использованием системы счетов реализацию такого приема, как двойная запись. Для универсальных программ, использующих принципы упрощенной формы учета, характерно наличие журнала (книги) хозяйственных операций, предназначенного для аккумуляции всей информации о движении средств на бухгалтерских счетах предприятия посредством двойной записи. В таком журнале, чаще всего табличной формы, в общем случае отражается в отдельных графах дата, счет по дебету, счет по кредиту, сумма проводки и ее краткое содержание. Однако при очевидной простоте организации работы подобных программ практическая реализация этого подхода в продуктах различных фирм не одинакова. Если, например, в «1С:Бухгалтерия» в журнал операций вносится каждая проводка, что загромождает журнал, то в «Инфо-Бухгалтере» в журнал вносятся не проводки, а хозяйственные операции. Сам журнал получается фактически разбитым на две части: верхнюю и нижнюю. В верхней содержится описание хозяйственных операций, а проводки, формируемые по каждой операции, отображаются в нижней части экрана (Рис. 10). Такой подход реализован в большинстве современных программных продуктов, в том числе в наиболее распространенной на сегодняшний день разработке фирмы «1С» – системе «1С: Предприятие».

Благодаря наличию такого удобного инструмента, каким является журнал хозяйственных операций и который создает своеобразное единое информационное поле, универсальные программы просты в освоении.

В функциональных программах, построенных как совокупность АРМ, также может присутствовать журнал (книга) хозяйственных операций. Например, в системе «БЭСТ-4» данная книга формируется автоматически в каждом модуле на основании проводок, сгенерированных по первичным документам. В ней представлена вся совокупность проводок, сделанных за отчетный период в данном АРМ.

Непосредственно в книгу учета операций можно вводить проводки, корректировать или удалять их. Например, вручную вводятся все технические записи по закрытию счетов, распределению остатков и т.д. Используя книгу операций, можно описывать процессы, которые автоматизированы в программе неполно. То есть в таких программах, как «БЭСТ-4», «Галактика» и др., журнал (книга) хозяйственных операций не является основным регистром для регистрации фактов хозяйственной жизни. Его заменяют электронные документы, о которых речь пойдет далее. Такая организация электронной обработки учетной информации, позволяющая на практике реализовывать двойную запись и более глубоко отразить специфику отдельных участков учета, получила название «от документа».

Наряду с журналом операций для реализации двойной записи в бухгалтерских программах предназначен механизм типовых операций (типовая хозяйственная операция – ТХО). ТХО – это группа взаимосвязанных проводок, относящихся к одной хозяйственной операции и занесенных в журнал автоматически. Применение ТХО позволяет пользователю существенно экономить время при вводе информации благодаря автоматизации стандартных или часто повторяющихся хозяйственных операций, например, начислять заработную плату или производить расчет износа (амортизации) основных средств.

Следует отметить, что реализация механизма ТХО зависит от сложности программного продукта. Чаще всего при формировании ТХО пользователю приходится оперировать не только такими понятными категориями, как счет дебета и кредита, сумма и содержание операции, но и специфическими, обусловленными идеологией программы.

Технология создания ТХО предполагает, прежде всего, задание корреспонденции по счетам бухгалтерского учета в каждой из проводок, формируемых по ТХО. Наиболее ответственный момент – составление алгоритмов расчета сумм по каждой корреспонденции. В некоторых пакетах в алгоритмах расчета предполагается использование не только сальдо и оборотов по счетам, но и обработки объектов аналитического учета, что позволяет формировать совокупность ТХО сразу по множеству объектов учета.