4.4. Организация аналитического учета

Важное значение для любой бухгалтерской программы имеет организация системы аналитического учета, благодаря широким возможностям вычислительной техники бухгалтерский учет действительно приобретает аналитичность, достичь которую при ручной организации учета чаще всего невозможно. Система счетов и связанная с ней система аналитического учета наиболее ярко характеризуют любую бухгалтерскую программу и делают ее отличной от других. Удачная модель организации такой системы обеспечивает гибкость программы, ее адаптируемость, мощность и применимость к различным видам деятельности предприятия.

![]()

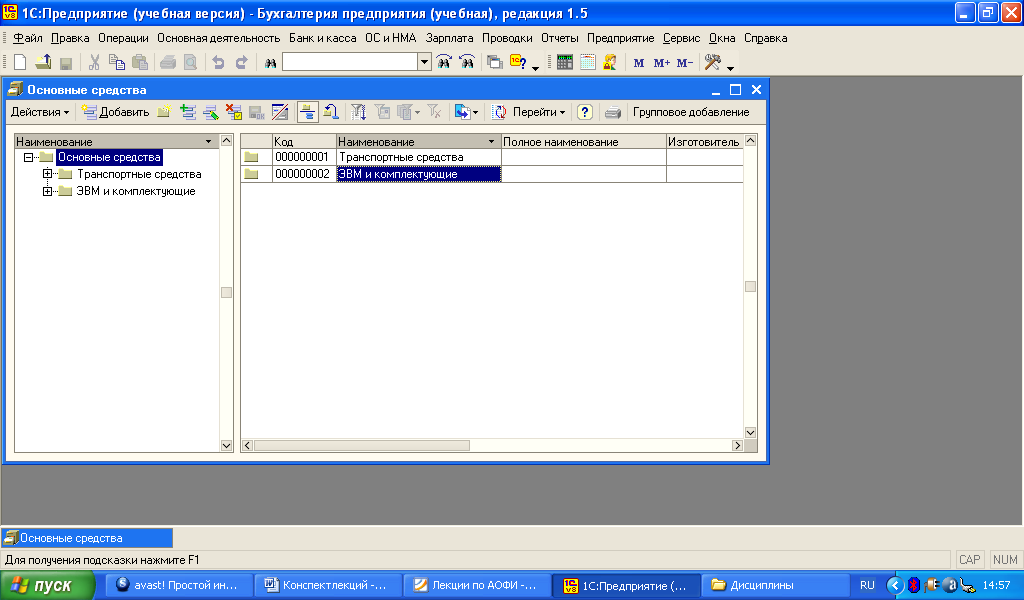

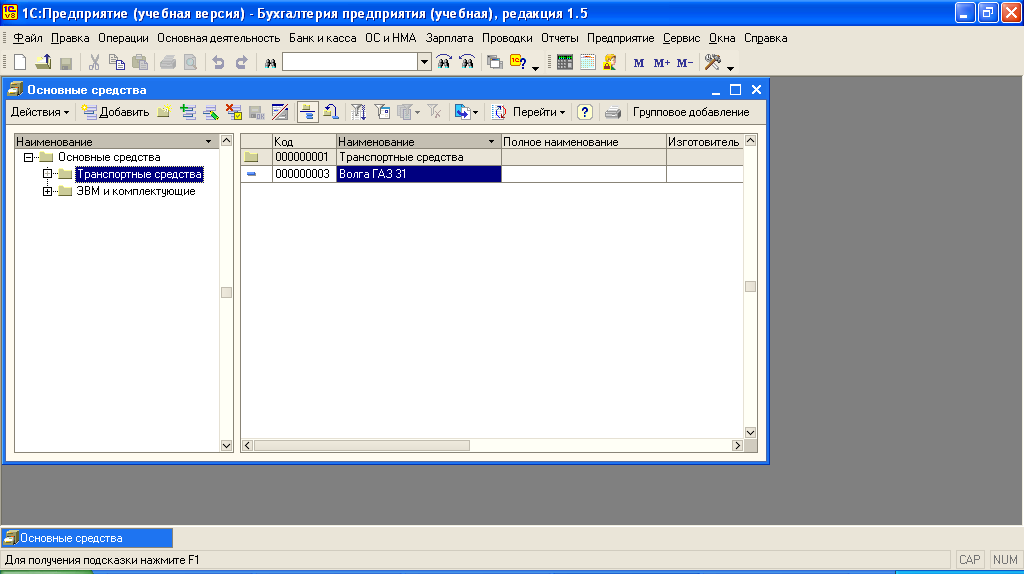

Организация аналитического учета в программе «1С:Бухгалтерия» реализуется с помощью механизма субконто. Под субконто понимается список объектов аналитического учета, по которым детализируется информация на счетах (субсчетах) бухгалтерского учета. Для каждого счета (субсчета) может быть назначен один вид объектов аналитического учета (субконто), по которому для этого счета должен вестись аналитический учет. Например, аналитический учет по счету 01 «Основные средства» должен быть организован в разрезе объектов основных средств, которые могут объединяться в одноименный вид субконто (Рис. 5). В «1С: Бухгалтерия» списки объектов аналитического учета могут иметь многоуровневую структуру. Это позволяет получать итоги с различной степенью детализации, а также организовывать справочники объектов аналитического учета более удобным образом. Например, иерархически справочник основных средств может быть построен аналогично приведенному на Рис. 6.

В «Инфо-Бухгалтере» несколько иной принцип организации аналитического учета. Если в «1С:Бухгалтерия» для организации аналитического учета используются списки субконто, связанные со счетами, то в «Инфо-Бухгалтере» каждый объект аналитического учета – это отдельный субсчет (всего в программе можно задать до пяти уровней субсчетов), который имеет наименование и код, состоящие из числовых и символьных обозначений. Например, для организации аналитического учета топлива на счете 10 «Материалы» можно организовать группу объектов «Топливо» (с кодом ТОП) и задать отдельный субсчет для каждого вида топлива, для которого в качестве кода можно указать марку бензина. В этом случае бензин марки АИ 92 будет иметь полный код 10/ТОП/АИ92, где 10 – код счета, ТОП – код группы объектов «Топливо», АИ92 – код бензина марки АИ 92.

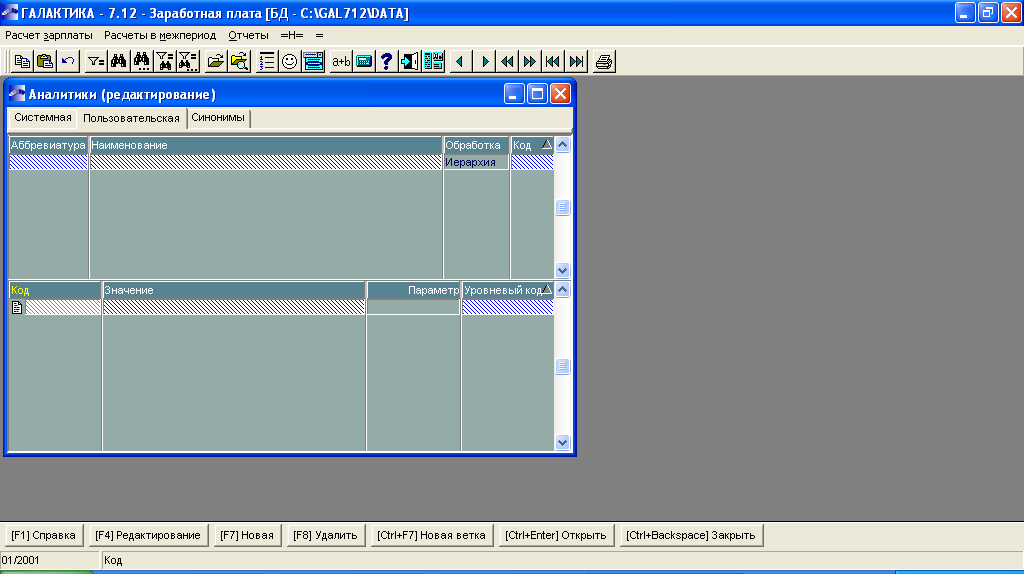

Для организации учета на аналитических счетах в системе «Галактика» используется механизм кодов аналитического учета (КАУ). КАУ – это код, под которым объект внесен в список объектов аналитического учета (классификатор КАУ). Классификаторы КАУ используются в системе для оригинальных (нестандартных) объектов аналитического учета, например видов деятельности, что обеспечивает гибкость системы и настраиваемость ее на условия конкретного предприятия. В качестве списков стандартных объектов аналитического учета могут использоваться общесистемные каталоги и классификаторы, уже существующие и используемые в системе для ее нормального функционирования: каталоги организаций, подразделений, сотрудников предприятия и т. д. (Рис. 7).

![]()

К каждому счету в программе можно подключить до трех разных групп КАУ или общесистемных каталогов и классификаторов, т.е. обеспечивается три уровня аналитики. В программе имеется возможность объединять синтетические счета с совпадающей аналитикой в группы, к которым затем подключаются группы КАУ или общесистемные каталоги и классификаторы (Рис. 8).

На практике при ведении бухгалтерского учета помимо аналитической системы необходимо использовать большое количество специфических данных, не имеющих прямого количественно-стоимостного выражения. Например, при ведении учета основных средств важными содержательными понятиями, без которых невозможен полноценный учет, являются: «норма амортизации», «остаточная стоимость», «дата ввода в эксплуатацию», «материально ответственное лицо» и т.д.

![]()

Понятно, что необходимость использования такого рода информации существенно нарушает стройную концепцию двойной записи, восходящую к Луке Пачолли. Поэтому аналитические счета (аналитические объекты учета) имеют набор признаков (параметров), характеризующих природу самого объекта с точки зрения бухгалтерского учета и призванных отразить специфику учета на каждом балансовом счете, так как этого требует его экономическое содержание и принятая учетная политика. В «1С:Бухгалтерия» такие признаки получили название «параметры субконто».

В программе «Инфо-Бухгалтер» специфика организации аналитического учета не позволяет задавать дополнительные параметры каждому объекту аналитического учета (субсчету), которые необходимы для осуществления различных расчетов (начисления износа основных средств и нематериальных активов, МБП, начисления заработной платы и т.д.), как в «1С:Бухгалтерия». Поэтому для хранения параметров объектов аналитического учета используются документы (Рис. 9).

Таким образом, в бухгалтерских программах план счетов непосредственно связан с таким средством организации учета, как система аналитических признаков, которая имеет исключительно важное значение для организации бухгалтерского учета.

![]()