4.3. Реализация системы счетов в бухгалтерских программах

Счет является важнейшим и наиболее сложным элементом метода бухгалтерского учета.

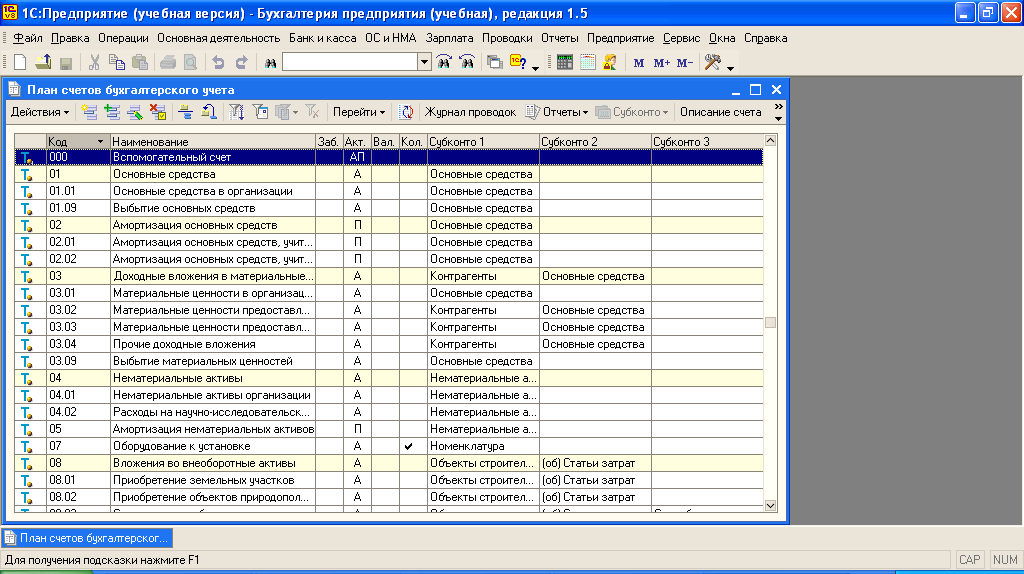

Система счетов в бухгалтерских программах реализуется на практике в виде плана счетов, который представляет собой иерархический список, оформленный в виде таблицы, что примерно соответствует тому представлению о плане счетов, с которым проходится сталкиваться на практике. Однако в некоторых пакетах («Финансы без проблем», «Йаааааазь») план счетов может быть представлен в виде древовидной структуры, удобной для визуального просмотра (Рис. 4).

![]()

Помимо формы представления, отличной от Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденного Министерством финансов, в планах счетов бухгалтерских программ может использоваться кодировка счетов, также не соответствующая привычной. Чаще всего это обеспечивает реализацию заложенных в программу учетных схем или корректное составление отчетности. Пример тому – программы «ABACUS» и «Турбо Бухгалтер». В программе «Турбо Бухгалтер» план счетов представляет собой многоуровневый список, в котором для кодировки счетов (субсчетов) используются номера статей баланса, на которых отражается сальдо по тому или иному счету.

Планы счетов могут также содержать специальные, счета, которые отсутствуют в типовом плане. Например, «Турбо Бухгалтер» и «1С:Бухгалтерия» для ввода начальных (входящих) остатков используют вспомогательный счет, который не участвует в сформировании оборотов и сальдо в отчетные периоды, и, как правило, имеет код 0 или 00 (Рис. 4.).

Иногда даже само понятие «счет» в бухгалтерских программах может сильно отличаться от того, что бухгалтеры привыкли под ним понимать. Например, в системе автоматизации фирмы «Монолит-Инфо» каждый аналитический счет является объединением статей затрат с набором прикрепленных к нему центров стоимости. Такая организация учета требует от бухгалтера значительных усилий при формировании рабочего плана счетов и адаптации к работе с программным продуктом.

Кроме того, планы счетов бухгалтерских программ содержат помимо кодов счетов и их наименований (чаще всего соответствующих упомянутому выше Плану) ряд дополнительных параметров, обеспечивающих реализацию идеологии программы. Наиболее часто такими параметрами являются признаки счетов по отношению к балансу:

• балансовые и забалансовые;

• по типу счета: активные, пассивные и активно-пассивные;

• но уровню агрегирования информации, отражаемой на счете: синтетические и аналитические.

Могут также указываться и специфические параметры счета, аналогов которым ни в практике организации бухгалтерского учета, ни в других системах не существует. Например, в «1С:Бухгалтерии» в плане счетов кроме кодов счетов (субсчетов), их наименований указывается признак организации количественно-суммового учета по счету, признак организации валютного учета по счету, признак возможности выполнения анализа оборотов с другими счетами по отдельным объектам аналитического учета данного счета. В плане счетов «1С:Бухгалтерия» для каждого счета (субсчета) также может быть назначен один вид объектов аналитического учета (субконто), в разрезе которых на этом счете организован аналитический учет.

Планов счетов также может быть несколько. Например, в системе «Галактика» реализована возможность ведения учета с использованием нескольких планов счетов с параллельной регистрацией проводимых хозяйственных операций на счетах разных планов счетов.