Лекция 1. Исчисление затрат по местам формирования затрат, центрам ответственности и бюджетирования

Место затрат и центр ответственности, критерии их обособления в учете Понятие места и центра затрат

Одним из принципов планирования, учета и анализа издержек, образующих себестоимость продукции, является необходимость их группировки по месту возникновения затрат (производствам, цехам, участкам).

Характер производства и состав цехов предприятия — весьма различные, хотя и взаимосвязанные на практике критерии обособления издержек. Объединение того и другого в понятие «место затрат » более точно выражает их содержание и назначение. Кроме того, в качестве мест расходов могут рассматриваться не только производственные, но и непроизводственные подразделения предприятия, в том числе службы управления. Определение места затрат ориентирует на дальнейшую детализацию производственного учета, повышение его точности, контрольных свойств и достоверности калькулирования.

В общем виде место затрат — это функциональная сфера или область ответственности, которые связаны с определенного вида издержками. Их дифференциацию можно рассматривать в макро- и микромасштабе, т.е. применительно к отрасли и народному хозяйству в целом или к каждому конкретному предприятию. В первом случае речь идет о затратах организаций холдингового типа, объединений юридически самостоятельных предприятий, крупных компаний. В этом значении место затрат представляет собойсовокупность предприятий и учреждений, сгруппированных поцелевому или ведомственному признаку.

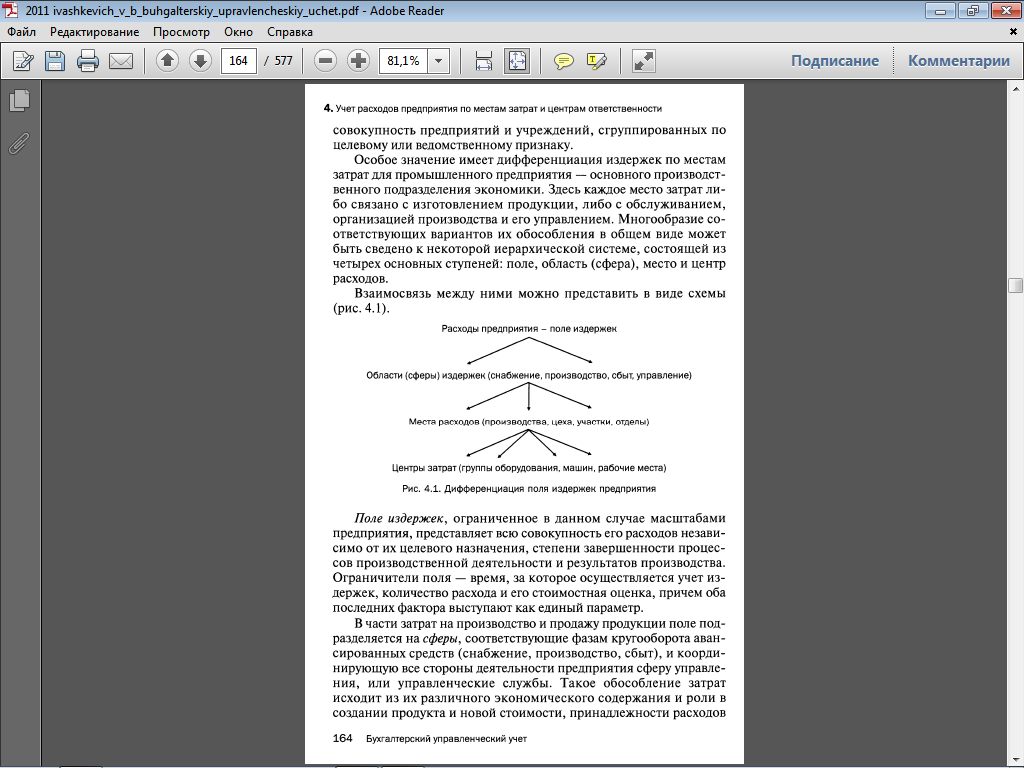

Особое значение имеет дифференциация издержек по местамзатрат для промышленного предприятия — основного производственногоподразделения экономики. Здесь каждое место затрат либосвязано с изготовлением продукции, либо с обслуживанием,организацией производства и его управлением. Многообразие соответствующихвариантов их обособления в общем виде можетбыть сведено к некоторой иерархической системе, состоящей изчетырех основных ступеней: поле, область (сфера), место и центррасходов.

Взаимосвязь между ними можно представить в виде схемы(рис. 10.1).

Рис. 10.1. Дифференциация поля издержек предприятия

Поле издержек, ограниченное в данном случае масштабами Предприятия, представляет всю совокупность его расходов независимоот их целевого назначения, степени завершенности процессовпроизводственной деятельности и результатов производства.Ограничители поля — время, за которое осуществляется учет издержек,количество расхода и его стоимостная оценка, причем обапоследних фактора выступают как единый параметр.

В части затрат на производство и продажу продукции поле подразделяетсяна сферы, соответствующие фазам кругооборота авансированныхсредств (снабжение, производство, сбыт), и координирующуювсе стороны деятельности предприятия сферу управления,или управленческие службы. Такое обособление затратисходит из их различного экономического содержания и роли всоздании продукта и новой стоимости, принадлежности расходовк разным функциональным сферам деятельности предприятия.Именно на этой ступени формируются комплексные затраты поцелевому назначению издержек. Из приведенной схемы видно, чтоместо затрат является составной частью общей классификациирасходов по их принадлежности к той или иной сфере деятельностипредприятия и в буквальном смысле представляет собой частьобласти издержек, ее составное звено. В свою очередь, каждое месторасходов состоит из одного или нескольких центров затрат.Таким образом, место затрат как экономическое понятие можетиспользоваться для характеристики функциональной сферы деятельности,связанной с издержками, а в более узком значении— для обозначения части определенной области расходовпредприятия. Относительно широкое распространение понятия«место затрат» в экономической литературе и действующей практикеуправленческого учета вызвано, очевидно, не только большейуниверсальностью определения места, в том числе и для обозначенияобласти и центра расходов, но и границами возможностей учетазатрат по источникам их возникновения.

Низовое подразделение издержек — центр затрат — исходноеподразделение любого комплекса расходов, сгруппированных поместам формирования. Критерии его обособления зависят преждевсего от специфики предприятия. В однородных производствах вкачестве центров затрат могут выступать группа машин, стадия,передел технологического процесса, в неоднородных — отдельныевиды оборудования, рабочие места. Решающим условием здесь являетсявозможность обособления в учете выработки (объема производства)соответствующего центра и главных элементов его издержек.

Иногда в экономической литературе местом затрат считается ичасть области издержек, и центры расходов. Во многих зарубежныхфирмах место затрат приравнивается к центру ответственности,объединяющему несколько центров издержек, представляющихсобой первичную производственную единицу, которая получаетматериалы и услуги от других центров, производит собственныерасходы и может передавать вырабатываемые материалы и услугидругим центрам. Между местом затрат и центром ответственностисуществует различие, заключающееся хотя бы в том, что не всякогорода ответственность связана с возможностью влияния на соответствующиерасходы. Это несопоставимые по содержанию определения,причем второе шире первого.

Неравнозначны и понятия места и центра затрат. Место издержекнеобходимо рассматривать как совокупность первичных центроввозникновения расходов в сфере производства. Место ицентр затрат могут совпадать лишь в отдельных случаях, когда невозможналибо нецелесообразна более детальная дифференциациярасходов, например в передельныхпроизводствах, очистных и горно-подготовительных участках добывающей промышленностии т.п., где одновременно выполняется комплекс зависящих друг отдруга работ и операций на различном оборудовании.

В зарубежной литературе по учету часто рекомендуется обособлятьцентры затрат не только исходя из места производства иуправления, но и принимая во внимание целевое назначение техили иных расходов в более широком смысле.

Группировка затрат по местам потребления материальных,трудовых и денежных ресурсов предназначена для решения двухосновных задач:

• обеспечения контроля за экономичностью работы отдельныхподразделений предприятия, для сопоставления полученных результатови издержек производства по каждому из них;

• повышения точности и степени детализации калькулированиясебестоимости продукции, особенно в сложных, неоднородныхпроизводствах, выпускающих большой ассортимент изделий.

Дифференциация издержек производства и обращения по местами центрам затрат позволяет активно управлять процессом ихформирования, обеспечивает работников предприятия детальнойинформацией для оперативного управления и контроля, позволяетвыявить экономию или перерасход материальных, трудовых и денежныхресурсов по зависящим и не зависящим от конкретных исполнителейпричинам.

Планирование и учет по местам затрат особенно необходимы,если между расходами и производством конечной продукции нетнепосредственной зависимости и расходы могут относиться на себестоимостьконкретных изделий и услуг только косвенным путемраспределения пропорционально условному базису.

Исходя из целевого назначения группировки издержек по местами центрам затрат на предприятии основными условиями дляих образования являются:

1. Территориальная обособленность, при которой место расходовдолжно находиться в едином комплексе в пределах определеннойтерритории предприятия и его подразделений. В иных случаях большая часть расходов окажется смежной для различных мест затрат, что приведет к неточностям при калькулировании себестоимостии условности самой группировки. Усложнится и контроль зажономичностью производства и управления.

2. Функциональная однородность, означающая, что в данномместе затрат должна по возможности выполняться одинаковая посодержанию или назначению работа, использоваться однотипноеоборудование с примерно равными издержками на единицу отработанного времени.Соблюдение этого условия необходимо дляустановления единых методов распределения затрат по объектамкалькулирования, обеспечения лучшей сопоставимости издержекс объемом производства отдельных подразделений предприятия ис нормативными расходами.

3. Возможность установления персональной ответственности и уровень расходов данного места затрат. Эффективность контроляза издержками производства и обращения во многом зависит отстепени дифференциации ответственности за затраты в каждомподразделении предприятия. Область ответственности определяетсяуровнем руководства в соответствии с организационной схемойадминистративного и производственного управления.

4. Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям разграничениярасходов по установленным статьям калькуляции, использованияпри калькуляционных расчетах экономически обоснованных,однородных методов распределения затрат данногоместа на последующие и в конечном счете — на разновидности изделийи услуг.