3. Порядок снятия с налогового учета

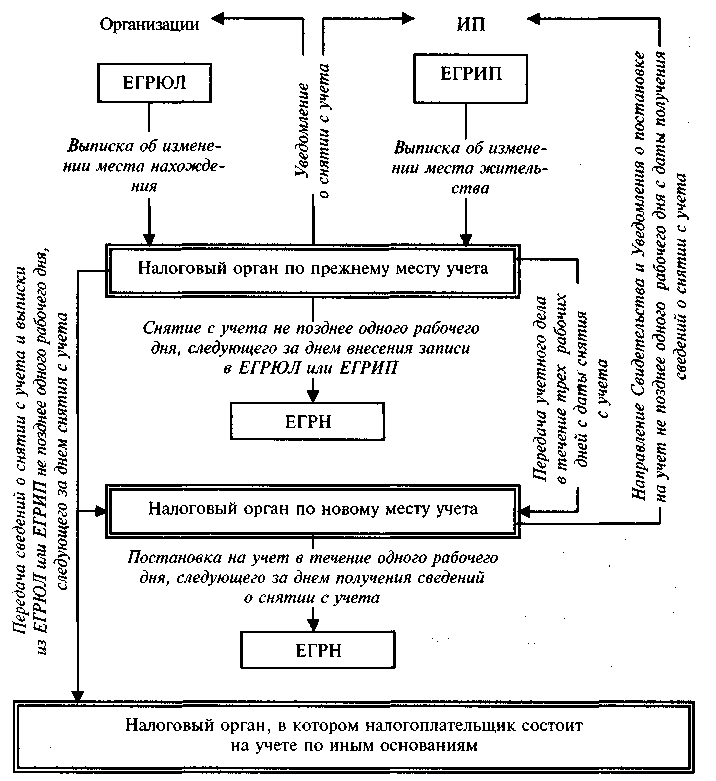

Снятие с учета организации и физического лица, зарегистрированного в качестве ИП, соответственно по месту нахождения и месту жительства осуществляется на основании выписки из ЕГРЮЛ или ЕГРИП в порядке, представленном на рис. 1.

Сведения о снятии налогоплательщика с учета направляются по каналам связи в налоговый орган по новому месту нахождения организации (месту жительства физического лица) не позднее рабочего дня, следующего за днем снятия налогоплательщика с учета, а учетное дело направляется в трехдневный срок. Кроме того, налоговый орган по прежнему месту нахождения организации (месту жительства физического лица, зарегистрированного в качестве ИП) направляет сведения о снятии налогоплательщика с учета и выписку из ЕГРЮЛ (ЕГРИП) в налоговые органы, в которых организация или ИП состоит на налоговом учете по иным основаниям.

Постановка на учет организации (ИП) по новому месту нахождения (месту жительства) осуществляется не позднее рабочего дня, следующего за днем получения выписки из ЕГРЮЛ или ЕГРИП.

Рис. 1. Порядок снятия с налогового учета и постановки на учет организаций и ИП в связи с изменением места нахождения (места жительства)

Снятие с учета по месту нахождения обособленного подразделения в случае прекращения деятельности через это подразделение производится по заявлению налогоплательщика в течение 14 дней со дня подачи такого заявления.

Снятие с учета налогоплательщиков по месту нахождения недвижимого имущества и (или) транспортных средств осуществляется на основании сведений соответствующих органов в течение пяти дней с момента их поступления.

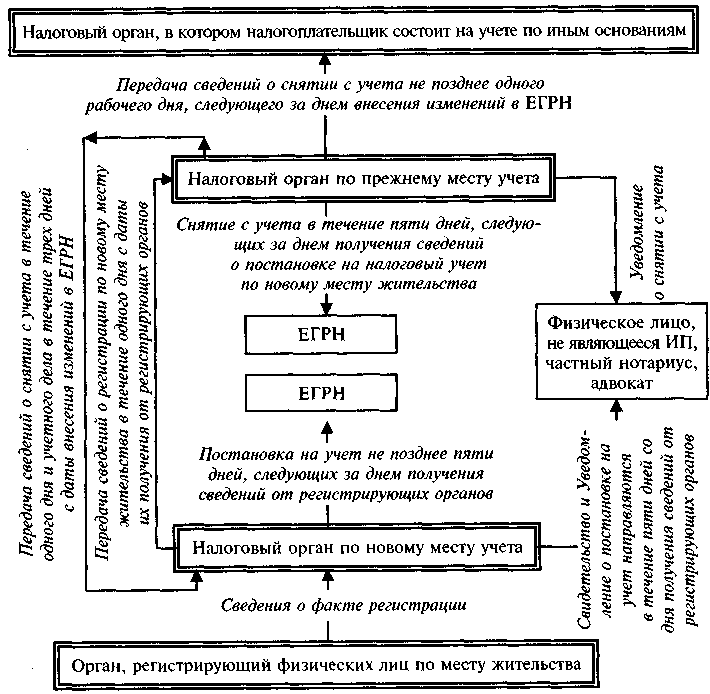

Физическое лицо, не относящееся к ИП, а также частный нотариус, адвокат снимаются с учета на основании сведений о факте регистрации по новому месту жительства, полученных от органов, осуществляющих регистрацию физических лиц по месту жительства, в порядке, представленном на рис. 2.

Рис. 2. Порядок снятия с налогового учета и постановки на учет физического лица, не являющегося ИП, а также частного нотариуса и адвоката

Внесение изменений о физическом лице, не относящемся к ИП, а также о частном нотариусе или адвокате учитывается на основании сведений соответствующих органов, указанных в ст. 85 НК.

Сведения, содержащиеся в государственных реестрах налогоплательщиков (ЕГРН), юридических лиц (ЕГРЮЛ), индивидуальных предпринимателей (ЕГРИП), могут предоставляться пользователям в порядке, предусмотренном соответствующими постановлениями Правительства РФ.

Контрольные вопросы:

1. Что представляет собой процедура учета налогоплательщиков?

2. Когда налогоплательщику выдают свидетельство о постановке на учет в налоговом органе?

3. Какие сведения включаются в ЕГРН?

4. Что такое идентификационный номер налогоплательщика (ИНН) и из скольких символов он состоит?

5. Что такое код причины постановки на учет (КПП) и из скольких символов он состоит?

6. В каких случаях ИНН может быть признан недействительным?

Организация работы налоговых органов по взысканию задолженности и недоимок по налогам

1.Возникновение обязанности по уплате налогов и меры по взысканию задолженности.

2.Способы исполнения обязанности по уплате налогов.