Наявність у домогосподарствах окремих товарів тривалого користування у 2005-2012 рр.

Роки |

2005 |

2006 |

2008 |

2010 |

2012 |

Наявність у домогосподарствах окремих товарів тривалого користування (у середньому на 100 домогосподарств, штук) |

|||||

телевізори кольорові |

91 |

96 |

107 |

110 |

115 |

відеоплеєри, відеомагнітофони, DVD-програвачі, цифрові фотоапарати |

22 |

21 |

21 |

41 |

43 |

магнітофони, магнітоли |

34 |

27 |

20 |

13 |

10 |

фотоапарати |

36 |

35 |

38 |

26 |

21 |

персональні комп’ютери |

9 |

12 |

22 |

25 |

33 |

холодильники і морозильники |

99 |

100 |

106 |

109 |

112 |

мікрохвильові печі |

9 |

14 |

29 |

33 |

41 |

кухонні комбайни |

5 |

5 |

9 |

10 |

12 |

пральні машини |

77 |

78 |

84 |

85 |

87 |

електропилососи |

62 |

64 |

74 |

75 |

77 |

швейні машини |

35 |

32 |

31 |

28 |

25 |

кондиціонери |

1 |

1 |

4 |

6 |

8 |

супутникові антени |

1 |

3 |

10 |

13 |

18 |

мотоцикли, сноумобілі |

4 |

3 |

3 |

2 |

2 |

велосипеди, моторолери, мопеди, скутери |

44 |

44 |

48 |

47 |

49 |

автомобілі |

16 |

17 |

20 |

21 |

22 |

мобільні телефони |

44 |

81 |

149 |

167 |

187 |

Беручи до уваги усі статистичні показники ми розуміємо, що формування доходів населення будь-якої країни залежить від економічного зростання в ній. Протягом останніх років в Україні спостерігаються загалом позитивні зрушення у структурі загальних доходів населення — збільшення питомої ваги оплати праці, пенсійних виплат, доходів від підприємництва, а також зниження частки натуральних доходів i трансфертів у вигляді пільг та субсидій. Рівень доходів населення виступає важливим показником добробуту суспільства. Він визначає рівень платоспроможного попиту і соціальні можливості населення. Проте загальний рівень доходів в державі залишається вкрай низьким, у першу чергу, унаслідок низьких стандартів оплати праці. Тому, з метою підвищення рівня життя населення, його соціального захисту, необхідно забезпечити сталий економічний розвиток держави; відновити роль доходів від трудової діяльності працівників, поліпшивши ситуацію на ринку праці; підвищити питому вагу оплати праці в структурі грошових доходів через реформування систем оплати праці; посилити захист купівельної спроможності населення від впливу інфляції.

Для того, аби максимально оптимізувати свої споживчі витрати, членам домашніх господарств в ході самостійного аналізу доцільно передусім визначитися, до якої групи споживачів вони належать, щоб у подальшому мати можливість об’єктивно сформувати витратну частину свого бюджету. Фахівці з економічної психології виділяють декілька типів споживачів:

«депресивні споживачі», для яких покупки є способом емоційної розрядки. Такі індивіди часто купують непотрібні речі і, як правило, здійснюють надлишкові (зайві) витрати, не узгоджені з їхніми доходами;

«споживачі-наслідувачі», котрі здійснюють покупки під впливом знайомих і друзів за принципом: «у мене також повинно бути». Такі люди, як правило, стикаються з фінансовими проблемами;

«жертви реклами» - індивіди, які вірять в необхідність для них усіх товарів, про які їм стає відомо з рекламних оголошень. Такі споживачі не лише здійснюють необґрунтовані витрати, але досить часто наносять шкоду власному здоров'ю, використовуючи неперевірені засоби особистої гігієни чи ліків;

«споживачі, які купують для особистого задоволення» – індивіди, котрі не можуть відмовити собі в задоволенні купити не дуже потрібну річ. Такі люди здійснюють надлишкове споживання в основному за рахунок непередбачених доходів;

«скупі споживачі» – особи, котрі не купують навіть необхідні товари і здатні економити на харчуванні;

«раціональні споживачі» – індивіди, які здійснюють заплановані витрати і здатні відкласти покупку, щоб переконатися в її доцільності.

Зазначимо, що з метою дотримання витратної частини бюджету домогосподарства громадяни повинні вміти правильно оцінювати характер спрямованої на них реклами. Вони мають чітко розділяти інформаційні повідомлення про появу нових товарів чи властивостей від агресивної реклами, спрямованої на провокування емоційного пориву купити той чи інший товар, а також на формування стилю життя як рекламного прийому, що використовується замовниками і розробниками з метою збільшення своїх продаж. Також при здійсненні покупок потрібно дотримуватися простих правил, серед яких можна виділити наступні: найдорожчі магазини і ресторани знаходяться у центрі міста; найневигідніший курс обміну валюти – в аеропортах і готелях; при вигідному обмінному курсі необхідно поцікавитися у працівника банку, чи не стягуватиметься додаткова комісія при обміні валюти тощо.

Неспоживчі сукупні витрати (близько 10% усіх сукупних витрат домогосподарств) включають витрати, пов’язані з веденням особистого підсобного господарства (купівля реманенту, насіння, палива), грошову допомогу родичам, витрати на купівлю нерухомості, будівництво та капітальний ремонт житла, на придбання акцій, сертифікатів, валюти, приріст вкладів до банківських установ, на сплату аліментів, податків та інших обов’язкових платежів, а також суми використаних заощаджень, позик та повернених домогосподарством боргів.

Щодо витрат пов’язаних із оподаткуванням доходів домогосподарств Відповідно до п. 163.1 ст. 163 Податкового кодексу об’єктом оподаткування платника податку (як резидента, так і нерезидента) є, зокрема, загальний місячний (річний) оподатковуваний дохід, який складається із суми оподатковуваних доходів, нарахованих (виплачених, наданих) протягом такого звітного податкового місяця. Підпунктом 164.2.1 п. 164.2 ст. 164 Податкового кодексу встановлено, що доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту), включаються до складу загального місячного (річного) оподатковуваного доходу платника податку і є базою оподаткування податком на доходи фізичних осіб. Під час нарахування доходів у формі заробітної плати база оподаткування визначається як нарахована заробітна плата, зменшена на суму єдиного внеску на загальнообов’язкове державне соціальне страхування, страхових внесків до накопичувального фонду, а у випадках, передбачених законом, – обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності (п. 164.6 ст. 164 Податкового кодексу).

Відповідно до п. 167.1 ст. 167 Податкового кодексу ставка податку становить 15% бази оподаткування щодо доходів, нарахованих (виплачених, наданих), у тому числі, але не виключно, у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв'язку з трудовими відносинами та за цивільно-правовими договорами; виграшу в державну та недержавну грошову лотерею, виграшу гравця (учасника), отриманого від організатора азартної гри. У разі якщо база оподаткування, визначена з урахуванням норм п. 164.6 ст. 164 Податкового кодексу щодо вищезазначених доходів, у календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року, до суми такого перевищення застосовується ставка 17%.

Лекція 4. ЗАОЩАДЖЕННЯ ДОМОГОСПОДАРСТВ В СИСТЕМІ УПРАВЛІННЯ ФІНАНСАМИ

Формування у домогосподарств руху грошових коштів дозволяє говорити про утворення фінансових ресурсів, які за відрахуванням витрат на споживання створюють основу для заощаджень домогосподарств. Як і будь-які ресурси, такі заощадження потребують рішень щодо їх ефективного використання, тобто виступають об’єктом управління. Досвід функціонування домогосподарств в умовах трансформаційних відносин свідчить про наявність проблемних аспектів щодо формування фінансових ресурсів та їх подальшого залучення до інвестиційних процесів, зокрема в розрізі оптимізації структури витрат домогосподарства та забезпечення належного рівня доходів, які б дозволили формувати заощадження. Крім того, домашніми господарствами України досі не використовується в повному обсязі весь спектр інструментів, які дають можливість не тільки зберегти, а й примножити фінансові ресурси.

Відзначимо, що в країнах з розвиненою економікою домогосподарства є найбільшим постачальником грошових ресурсів на фінансових ринках. Їх коштом задовольняють свої потреби у додаткових фінансових ресурсах усі інші сектори економіки – не фінансові та фінансові корпорації, центральні й місцеві органи влади. Тобто заощадження домогосподарств виступають джерелом фінансування не тільки інвестиційних потреб економіки, але і значних обсягів поточних суспільних потреб невиробничого призначення.

Вихідним критерієм класифікації заощаджень, вважаємо, є функціональна спрямованість або спонукальні мотиви для здійснення заощаджень, у відповідності з яким заощадження домогосподарств поділяють на мотивовані (або добровільні) та немотивовані (або вимушені).

Оскільки мотив – це підстава (привід) для певних дій та вчинків, можемо стверджувати, що мотиви є суб’єктивним явищем, пов’язаним із психологічними аспектами поведінки людини. Заощаджуючи частину отриманого доходу, домогосподарства керуються різними мотивами, серед яких виділимо:

створення резерву на випадок непередбачених обставин (наприклад, хвороби, нещасного випадку, втрати роботи) – мотив перестороги;

бажання забезпечити добробут наступного покоління – мотив спадку;

накопичення заощаджень у працездатному віці з метою забезпечення гідного майбутнього (наприклад, турбота про старість, майбутній добробут дітей, їх освіту, одруження) – мотив життєвого циклу;

накопичення коштів для купівлі товарів тривалого користування або ж оплати послуг, які потребують значних коштів (придбання автомобіля, нерухомості, здобуття освіти, організація відпочинку, оплата медичного обслуговування тощо) – накопичувальний мотив;

задоволення почуття скнарості шляхом немотивованого накопичення грошей та інших активів – мотив жадібності;

насолоджування почуттям матеріальної незалежності та свободою дій і поведінки – мотив незалежності;

здійснення заощаджень з метою отримання прибутку – інвестиційний мотив.

Створення мотивованих заощаджень визначається намаганням підвищити або хоча б зберегти рівень задоволення потреб членів домашнього господарства у майбутньому. Мотивовані заощадження, як правило, є добровільними. Це означає, що громадяни свідомо та добровільно відмовляються від певної частки поточного споживання задля забезпечення майбутніх потреб.

Однак інколи виникають ситуації, коли громадяни через певні, незалежні від них обставини, змушені відмовлятися від звичних обсягів споживання і збільшувати свої заощадження. У таких випадках мають місце немотивовані (вимушені) заощадження, виникнення яких пов’язують із такими основними причинами:

порушенням відтворювальних процесів в економіці, коли має місце невідповідність платоспроможного попиту населення пропозиції товарів і послуг;

швидким зростанням доходів, коли можливості для розширення споживання ще не спричинили до виникнення нових потреб;

отриманням окремими групами населення доходів від тіньової економічної діяльності тощо

Основним джерелом для формування заощаджень є грошові кошти, що залишаються у розпорядженні домогосподарства після здійснення витрат на споживання. Основою грошових коштів є дохід домогосподарства. Стабільність розвитку домогосподарства як суб’єкта економічних відносин тісно пов’язана із забезпеченням належних умов для фізіологічного розвитку членів цього утворення (придбання продуктів харчування, витрати на одяг, взуття та ін.) Саме після задоволення першочергових споживчих потреб у домогосподарств з’являється можливість для формування заощаджень. Як свідчать статистичні дані, розмір грошових доходів, що їх отримують вітчизняні домогосподарства, недостатній для здійснення заощаджень – у структурі сукупних витрат домогосподарств витрати на споживання є домінуючими. Питома вага цієї групи витрат коливається в межах 90%. Відтак частка заощаджень залишається вкрай низькою. Також крім рівня доходу, на процес накопичення коштів впливають:

інфляційні очікування – чим вищою очікується інфляція, тим менше домогосподарства схильні заощаджувати;

сподівання домогосподарств щодо розвитку економічної ситуації в країні та власних перспектив;

демографічні чинники (склад сім’ї, місце проживання, рівень освіти, сектор зайнятості);

зміни в системі оподаткування;

зміни процентних ставок тощо.

Кожен чинник може впливати на процес заощадження як у напрямі його активізації, так і навпаки – виступати каталізатором для збільшення витрат на споживання. Наприклад, збільшення відсоткових ставок за депозитами стимулює домогосподарства до внесення коштів на депозитні рахунки, пониження ставок зменшить зацікавленість щодо цього інструменту та пожвавить інтерес до альтернативних шляхів заощаджень.

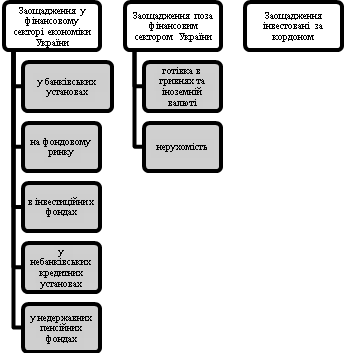

Зазначимо, що в ринковій економіці існує велика кількість доступних форм вкладення заощаджень і необмежена свобода їхнього вибору. Основними критеріями, що визначають заощаджувальну поведінку населення, є дохідність, безпека та ліквідність їх заощаджень. Найбільш поширеними серед домогосподарств є види заощаджень наведені на рис. 2. 4.

Рис. 2.4 Види заощаджень, що користуються найбільшим попитом серед домогосподарств

Окрім того, О. Шаманська стверджує, що ефективність розміщення заощаджень населення залежить від багатьох факторів як суб’єктивного, так і об’єктивного характеру. До таких факторів можна віднести: обсяг заощаджень конкретного домогосподарства; термін розміщення фінансових ресурсів; ступінь ризиковості, з яким їх планується розміщувати; попит на фінансові ресурси від установ, підприємств та організацій; урегульованість питань розміщення фінансових ресурсів на законодавчому рівні.

Потреба заощаджувати гроші випливає із системи мотивів їх утворення, керуючись якими домогосподарства приймають рішення про акумулювання частини поточного доходу. Цими мотивами можуть бути:

купівля товарів і послуг, оплата котрих перевищує існуючий в даний момент обсяг грошових коштів (придбання дорогих товарів довгострокового користування, купівля нерухомості, організація літнього відпочинку, затрати на освіту). Цей мотив обумовлений тим, що рівень доходів населення в більшості випадків накладає обмеження на ступінь можливого задоволення постійно зростаючих потреб, чим і визначається необхідність накопичення грошей для купівлі необхідних товарів і послуг. Це протиріччя і є внутрішньою основою розвитку інвестицій, виражене в прагненні подолати обмежуючі грошові рамки для задоволення потреб;

попереджувальний мотив формування заощаджень, котрий виражається в тому, що споживач не повністю витрачає поточний дохід, а створює страховий резерв на випадок несподіваного падіння доходів чи екстрених витрат, тобто створює грошові резерви на непередбачені випадки;

мотив створення грошових ресурсів у випадку допомоги батьків дітям – в основному при створенні ними сімей, покриття витрат, які пов’язані з дотриманням звичаїв і традицій (весілля, хрестини), а також витрат на освіту;

«амортизаційний» мотив, котрий виражається в тому, що у певний момент часу домогосподарство володіє раніше придбаними матеріальними благами. Вартісна оцінка цих благ, як правило, знижується в процесі їх споживання (товари довготривалого користування). В цьому випадку заощадження створюються в якості своєрідного амортизаційного фонду для оновлення фізично і морально застарілого майна;

пенсійний мотив – полягає у тому, що заощадження створюються заради збереження звичного рівня і структури споживання після виходу на пенсію. Існування даного мотиву пояснюється тим, що рівень пенсійних виплат суттєво нижчий рівня доходу працюючої людини. Заощадження, сформовані під впливом пенсійного мотиву, становлять особливий інтерес в якості інвестиційного ресурсу, оскільки мають довгостроковий характер і направляються на споживчі потреби тільки в крайніх випадках;

мотив комфортності, котрий спонукає здійснювати заощадження для зручності та спокою, щоб сформувати запас ліквідних коштів, почувати себе впевненіше та мати можливість задовольняти свої споживчі потреби в будь-який момент;

інвестиційний мотив, під впливом котрого заощадження формуються заради отримання прибутку;

заощадження за звичкою, тобто заощадження здійснюються просто заради глибоко вкоріненої звички заощаджувати.

До основних же факторів, що визначають сучасний заощаджувальний процес відносять:

політична і економічна стабільність держави, соціально-економічна орієнтація її політики. Саме почуття нестабільності не дозволяє розвинути ефективну систему заощаджень;

фінансова стабільність держави. Цей фактор змінює структуру заощаджень і здійснює двояку дію: збільшує розміри організованих (банківських) заощаджень і зменшує обсяги неорганізованих (латентних) заощаджень. Сумарний об’єм заощаджень зменшується, оскільки зникає необхідність компенсації втрат доходів від інфляції, створення резервів для подолання можливих фінансових негараздів, знижуються інвестиційні ризики та з’являються нові можливості для підприємницької діяльності;

демографічна ситуація (вікова структура та стать населення країни, склад сім’ї, тривалість життя, рівень народжуваності);

ринкові особливості стереотипів споживання та заощадження, які склалися в даній країні, регіоні і т.д. Тут відіграють велику роль реклама нових товарів і послуг, ефект демонстрації споживчих стандартів засобами масової інформації, а також наявність гнучких фінансових інструментів (наприклад, кредиту), які дозволяють задовольнити потребу в житлі, відпочинку тощо;

культурно-історичні та природно-кліматичні особливості структури споживання, а відтак і заощадження. Так, країни з більш суворим кліматом в структурі споживання мають особливі статті видатків, що пов’язані з підтримкою теплового балансу житла і нежитлових приміщень, необхідністю купівлі сезонних видів одягу, калорійного харчування і т. п.

Таблиця 2.6

Депозити домашніх господарств, залучені депозитними корпораціями (крім національного банку України) у 2005-2012 рр. млн. грн.

|

|

|

У тому числі за строками |

|||||

Період |

Усього |

Темп приросту % |

||||||

На вимогу |

Темп приросту % |

До 1 року |

Темп приросту % |

Від 1 року до 2 років |

Більше 2 років |

|||

2005 |

74 778 |

- |

18 660 |

- |

19 025 |

- |

37093 |

- |

2006 |

108 860 |

145,5 |

25 940 |

139,1 |

22 853 |

120 |

|

|

2007 |

167 239 |

153,6 |

40 123 |

154,6 |

32 504 |

142,5 |

81901 |

12 711 |

2008 |

217 860 |

130,2 |

40 578 |

101,1 |

55 878 |

171,6 |

98626 |

22 777 |

2009 |

214 098 |

98,2 |

57 265 |

141,1 |

98 157 |

175,8 |

46638 |

12 038 |

2010 |

275 093 |

128,5 |

66 164 |

115,5 |

99966 |

101,8 |

91 938 |

17 025 |

2011 |

310 390 |

112,8 |

70 921 |

107,2 |

104 440 |

104,5 |

113 824 |

21 206 |

2012 |

369264 |

119,0 |

77 153 |

108,7 |

125 560 |

120,2 |

139490 |

27 062 |

Ще одним фактором, що визначає обсяги та форму заощаджень, є темпи інфляції: за умов високих темпів інфляції рівень організованих заощаджень зменшується, оскільки населення надає перевагу зберіганню своїх заощаджень у їх найбільш ліквідній формі – готівковій. Наведені фактори справляють комплексний вплив на вибір організованої форми заощаджень, що представляє собою заощадження населення, мобілізацію і розміщення яких проводить банківська система, або небанківські фінансово-кредитні установи, які згідно із законодавством мають право здійснювати операції щодо залучення коштів населення та їх розміщення. Від розміщення заощаджень у фінансово-кредитних установах населення отримує доходи у вигляді відсотків і дивідендів. Для того, щоб дати більш чітку характеристику заощаджень пропонуємо проаналізувати формування депозитів в Україні (табл. 2.6).

На основі вище наведених даних відзначимо, що розміри депозитів з року в рік зростали (винятком є лише 2009 рік, коли темп приросту залучених депозитів склав 98,2 % відповідно до 2008 року). Так розмір депозитів залучених протягом 2005-2012 років збільшився майже у 5 разів і сягнув 369264 млн. грн. Зазначимо, що в структурі усіх депозитів найменша частка відведена довгостроковим вкладенням (понад роки). Їхній розмір коливається в межах 5-15% від загальної кількості депозитів. Крім того, мало місце збільшення кількості короткострокових депозитів: на початок січня 2010 р. питома вага депозитів зі строками погашення до 1 року в загальній сумі становила 46% проти 26% за результатами 2008 р. не змінилась загальна картина і на протязі 2011–2012 рр., коли частка таких депозитів становила 33,6% та 34% відповідно. Ця тенденція не є позитивною, з огляду на важливість довгострокових депозитів як складових інвестиційних ресурсів для розвитку економіки.

Ситуація з депозитними внесками вітчизняних домогосподарств яскраво продемонструвала залежність інвестиційних рішень домашніх господарств від загальної політичної та економічної ситуації в країні. Має місце і зворотний зв’язок: зміни інтересів населення суттєво впливають на стан функціонування фінансових установ і позначаються на загальній ситуації в країні, адже депозити домогосподарств становлять близько 60% усіх коштів, залучених депозитними корпораціями. Щодо структури депозитних вкладів відносно валюти то можна відзначити, що в період 2005-2010 рр. суму депозитів в національні валюті перевищувала суму депозитів у валюті (виключенням є лише 2008 рік депозити у валюті перевищили депозити у гривні на 13 млрд. гр.). Проте, уже в 2011 році депозити у валюті перевищували депозити в гривні 10,8 млрд. грн., а в 2012 році на 4,2 млрд. грн. Причиною цього стало коливання курсу гривні відносно долара та недовіра населення до національної одиниці.

Стан довіри населення до українських банків доволі невисокий. Це істотно знижує зацікавленість розміщувати кошти на вклади. Хоча стан довіри не має визнаного офіційного статистикою показника, про нього опосередковано можна судити за динамікою кількості ліквідованих банків. Висока ризиковість банківської діяльності в Україні визначає особливу актуальність проблеми захисту заощаджень населення, розміщених у банківській системі. Ця проблема має два складники: внутрішній і зовнішній захист. Внутрішній захист заощаджень населення ґрунтується на забезпеченні стабільності та підвищенні ефективності функціонування банківської системи загалом і кожного конкретного банку зокрема. Він передбачає:

створення адекватної реальним економічним умовам системи управління ризиками комерційних банків;

забезпечення правового захисту прав та інтересів банків у їх взаємовідносинах з клієнтами та органами державного управління;

підвищення ефективності банківського нагляду. Для того, щоб комерційні банки мали змогу запровадити ефективну систему управління ризиками, необхідно розробити організаційні та методичні засади цієї проблеми, а також забезпечити комплексний підхід до стратегії зростання обсягів заощаджень у банківській системі.

Важливо також переорієнтувати політику банків від одержання короткострокової вигоди до довгострокових стратегій розвитку, що органічно поєднують фактори зростання доходів та відносно низькі витрати і дають змогу постійно підвищувати ефективність діяльності банків та закладати базу для майбутнього зростання. Зовнішній захист заощаджень населення має на меті створення спеціальних фондів, які виступають гарантом повернення вкладів у разі банкрутства окремого банку або кризи банківської системи.

Таким чином, проведений аналіз свідчить про те, що розвиток банківського стимулювання заощаджень населення перебуває під впливом протилежних економічних інтересів населення та банків. У розвинутих банківських системах створені механізми максимального узгодження цих інтересів. Для захисту інтересів вкладників створені ефективні механізми гарантування депозитів населення, а для захисту інтересів банків сформувалися могутні структури, що спеціалізуються на обслуговуванні населення, створюють особливу ощадну систему, яка забезпечує їм вигідність роздрібних депозитних операцій.

Як інструмент накопичення та інвестування домогосподарствами можуть використовуватись також і цінні папери (акції, облігації державної позики тощо). За підсумками приватизації середини 90-х років ХХ ст. більшість українців стали власниками акцій підприємств, але через нерозвиненість фондового ринку, відсутність розуміння та досвіду використання цього інструменту, з огляду на нестабільність економічної ситуації та масові банкрутства підприємств вітчизняні домогосподарства не мали можливості ефективно скористатися цінними паперами, і, як наслідок, в подальшому втратили зацікавленість до такої форми інвестування грошових коштів. За даними опитувань, таким фінансовим інструментом, як операції на фондовому ринку користується 0,4% респондентів, а і в перспективі передбачається зниження цього показника.

Ще одним інструментом інвестування, які пропонують банківські установи, є купівля дорогоцінних металів (золота, платини тощо) та цінних монет. І це перспективний інструмент, адже їх вартість постійно збільшується, однак для більшості вітчизняних домогосподарств така операція недоступна через доволі високу вартість та відносно невисоку ліквідність злитків, які і виступають об’єктом інвестування. На нашу думку, даний вид заощаджень є одним із найефективніших та найнадійніших в сучасних умовах.

Отже, через низку обставин наявні фінансові інструменти не завжди використовуються в повному обсязі для формування заощаджень українськими домогосподарствами. За даними досліджень, фінансовими інструментами заощадження коштів користується менше 20% опитаних, натомість за наявності надлишкових коштів 49% респондентів надасть перевагу збереженню коштів удома у готівковому вигляді. Така ситуація яскраво демонструє наявність проблемних аспектів у цій сфері. Як свідчать дані опитувань, вітчизняні домогосподарства не мають фінансової можливості взагалі здійснювати заощадження – 76 % опитаних, 14 % респондентів до головної перешкоди у формуванні заощаджень віднесли відсутність довіри до фінансових установ. Істотно вплинула на ситуацію економічна криза 2008р., наслідки якої ще відчутні, зокрема у контексті повернення довіри населення до різних фінансових інститутів.

У ринковій економіці заощадження населення займають особливе місце серед економічних явищ, бо перебувають на межі інтересів громадян, держави та фінансових організацій. З одного боку, заощадження є важливим показником рівня життя населення, пов`язаним із його споживанням, доходами та видатками, а з іншого – заощадження являють собою цінний ресурс економічного розвитку, джерело інвестицій та кредитування господарства. Стійкості ощадно-інвестиційного процесу в Україні сприятиме дотримання низки умов, найважливішими серед яких є:

досягнення такого рівня доходів населення, за якого б існувала можливість після задоволення усіх найважливіших потреб здійснювати заощадження з метою інвестування в різні активи і отримувати додаткові доходи;

стабільне функціонування фінансових інститутів, здатних акумулювати заощадження домогосподарств і забезпечити їх збереження, у т.ч. завдяки системі державних гарантій;

наявність різноманітних за ступенем дохідності та ризиковості фінансових інструментів, які дають змогу населенню ефективно інвестувати грошові кошти при високій ліквідності вкладень.

Отже, можна зробити висновок, що в умовах ринкової економіки домогосподарство, здійснюючи заощадження своїх коштів, має потужний арсенал різноманітних інструментів. Формування у домогосподарств заощаджень саме організованої форми є яскравим показником стабільності в суспільстві та довіри до фінансової системи, адже накопичення готівки у населення не дає змоги залучити цей ресурс для потреб економіки.

Лекція 5. ФІНАНСОВА ПОВЕДІНКА ДОМОГОСПОДАРСТВ

Одним із найактуальніших питань як для розвинених, так і перехідних економік на сьогоднішній день продовжує залишатися проблема фінансової поведінки домогосподарств, а саме механізму трансформації заощаджень населення в інвестиції, адже саме через інвестиції здійснюється вплив заощаджень на функціонування усієї економічної системи. Під трансформацією заощаджень домогосподарств в інвестиції ми розуміємо механізм перетворення тимчасово вільних коштів (грошових ресурсів) домогосподарств у фінансові та нефінансові (матеріальні і нематеріальні) активи з метою отримання майбутнього доходу на ці вкладення. При цьому існують два методи перетворення заощаджень в інвестиції: прямий та опосередкований. За прямого методу кошти переміщуються безпосередньо від інвесторів до позичальників, і у такому випадку інвестори беруть на себе значну частину ризиків, пов’язаних з інвестуванням. За опосередкованого методу зв’язок між інвесторами і позичальниками реалізується через фінансових посередників (банки, інвестиційні, страхові компанії, недержавні пенсійні фонди тощо), які забезпечують переміщення коштів від інвесторів до позичальників. Структурно-логічну схему механізму трансформації заощаджень домогосподарств в інвестиції на макрорівні подано на рис. 4. 1.

Інвестиційні

ресурси

Доходи

від інвестування

Рис. 1.4. Структурно-логічна схема трансформації заощаджень домогосподарств в інвестиційні ресурси

Трансформація заощаджень домогосподарств в інвестиції передбачає майбутнє зростання доходу за рахунок максимально прибуткового вкладення вільних грошових ресурсів при умові мінімізації інвестиційних ризиків. Саме високі ризики обумовлюють значні обсяги заощаджень населення в готівковій національній та іноземній валюті поза фінансово-кредитною системою як найбільш безпечні в умовах економічних та політичних потрясінь. Світовий досвід переконує, що у країнах, які розвиваються (у тому числі і в Україні), основною метою інвестування готівкової національної та іноземної валюти є не стільки отримання доходу, скільки збереження її вартості в умовах інфляції. Адже у країнах з нестабільною економікою домогосподарства здійснюють готівкові вкладення, передусім, з метою страхування від інфляційного знецінення, а уже потім, по можливості, з метою використання їх як капіталу.

Макроекономічний аспект трансформації заощаджень домогосподарств в інвестиції пов’язаний, передусім, із забезпеченням стабільності економічного розвитку держави. Проте навіть в умовах відносної макроекономічної стабільності, яка тривала до осені 2008 року, в Україні не спостерігалося суттєвої концентрації заощаджень населення у вітчизняних фінансових інституціях, що, на наш погляд, пов’язано із низкою причин, а саме:

відсутністю повноцінного цивілізованого національного фінансового ринку, здатного працювати із дрібним інвестором по усіх сегментах;

недостатнім розвитком інституту фінансового посередництва (зокрема, небанківських фінансових установ, спроможних стабільно і ефективно співпрацювати з населенням);

обмеженою пропозицією фінансових послуг та відсутністю спеціальних інвестиційних інструментів, призначених для роздрібного інвестора;

недовірою до діяльності держави загалом та фінансових посередників зокрема, що пов’язано із негативним досвідом співпраці населення із цими суб’єктами на початковому етапі ринкових реформ;

неналежним рівнем фінансової грамотності населення та відсутністю культури інвестування заощаджень у кількох поколінь населення країни;

відсутністю зрозумілої, доступної інформації для основного потенційного інвестора національної економіки – домашніх господарств;

незрілістю інституту фінансового (інвестиційного) консультування фізичних осіб;

відсутністю ефективного податкового стимулювання інвестицій громадян;

обмеженістю сфери застосування компенсаційних механізмів на фінансовому ринку України загалом та відсутністю ефективної системи державних гарантій збереження заощаджень населення зокрема.

Ефективність ощадно-інвестиційного процесу значною мірою визначається взаємообумовленістю державної політики доходів та інвестиційної політики. Вважаємо, що цілеспрямована державна політика у сфері доходів дозволить знизити диференціацію населення за рівнем доходів і забезпечить стійкий платоспроможний попит в економіці, який є необхідним для розвитку національного виробництва. А державна інвестиційна політика основними пріоритетами має визначити формування належної інфраструктури фінансового ринку та стимулювання вкладень у високотехнологічні та інноваційні галузі економіки. Традиційно держава фінансує перспективні, проте й найбільш ризикові інвестиційні проекти, тому зрозуміло, що уряд повинен активно залучати до фінансування венчурних проектів саме корпоративних інвесторів, а не приватних (скажімо, було б абсурдним залучати до фінансування ризикових проектів пенсійні накопичення). Водночас, держава не повинна самоусуватися від регулювання приватних інвестицій, а її роль у цьому процесі має полягати у правовому регулюванні та ліцензуванні окремих видів діяльності, а також створенні системи ефективного державного контролю за збереженістю приватних заощаджень (відсутність такого контролю призвела на початку 90-х років минулого століття до масового утворення фінансових пірамід та інших зловживань із коштами фізичних осіб).

Важливим питанням, пов’язаним із трансформацією заощаджень домогосподарств в інвестиції, є підвищення рівня інвестиційної грамотності та освіченості приватних інвесторів. За умов постійної зміни кон’юнктури ринку приватному інвестору, котрий не володіє потрібною інформацією (адже вона, як правило, недоступна для пересічного громадянина), дуже важко уникнути втрат. Відтак, проведення інформаційно-освітньої роботи серед населення стосовно роз’яснення переваг та ймовірних ризиків при використанні тих чи інших фінансових інструментів є особливо актуальним в сучасних умовах. З цією метою доцільним бачиться створення спеціалізованого інформаційного ресурсу для нефахових інвесторів в Інтернеті; відкриття короткострокових курсів для населення з активним залученням професійних учасників ринку до фінансування таких освітніх проектів при одночасному збереженні жорсткого державного контролю за об’єктивністю і незалежністю підготовлюваних програм, здійснюваних оцінок та рекомендацій; створення відповідної соціальної реклами; викладання основ особистих фінансів у шкільних освітніх програмах та у вищих навчальних закладах тощо.

З проблемою підвищення фінансової грамотності населення тісно пов’язане питання формування інституту фінансового (інвестиційного) консультанта. На Заході розібратися у власних фінансових справах людині допомагають спеціально підготовлені фінансові аналітики (консультанти), які надають кваліфіковані поради стосовно ефективного управління особистими фінансами громадян. В Україні, на жаль, спеціальні фінансові служби, які б консультували громадян з питань ефективного ведення їхніх фінансових справ, в сучасних умовах не набули належного розвитку. Запровадження інституту фінансового (інвестиційного) консультанта має супроводжуватися обов’язковою вимогою щодо ліцензування такої діяльності з метою надання цими особами якісних, кваліфікованих послуг своїм клієнтам.

В сучасних умовах вітчизняної економіки особливого значення набуває податкове стимулювання інвестицій населення. Сьогодні в Україні одні інвестиційні доходи (скажімо, доходи від операцій з акціями та облігаціями) оподатковуються за ставкою податку з доходів фізичних осіб (5%), інші (відсотки за депозитами та іменними ощадними сертифікатами, відсотки на вклади членів кредитних спілок) – ні. На наш погляд, така ситуація ставить інвестиційні інструменти вкладання тимчасово вільних коштів населення в нерівні умови, адже величина доходу на вкладені кошти має досить важливе значення для домогосподарств (тим паче що, скажімо, більшість вкладів населення у банківських та інших фінансових установах – досить невеликі суми, тобто це є переважно вкладення далеко не заможних громадян). Звільнення від оподаткування інвестиційних доходів у сучасних економічних умовах для дрібних власників дозволить підвищити дохідність інвестицій для таких осіб і зробить їх привабливою альтернативою, на котру, як правило, зважають громадяни. В умовах економічної стабільності, а тим паче економічного зростання, коли фінансовий ринок зокрема та національна економіка загалом задовольнять свої потреби в інвестиційних ресурсах, цілком логічним і справедливим буде запровадження оподаткування таких доходів (адже, безперечно, усі доходи, незалежно від джерел походження, повинні оподатковуватися, однак, безумовно, не в умовах економічної кризи).

До іншої особливості вітчизняного інвестиційного процесу відносимо те, що в Україні до теперішнього часу не завершено процес формування середнього класу, який є основним інвестором в економічно розвинених країнах світу. При формуванні особистих інвестиційних портфелів представники українського середнього класу традиційно виявляють мотив обережності, витрачаючи значні кошти на покращення житлових умов, придбання заміського будинку, відпочинок, лікування тощо. Отримання ж доходу на інвестиції, як важливого джерела коштів для існування і збільшення свого сукупного багатства, на жаль, не стало пріоритетною метою заощаджень представників вітчизняного середнього класу.

Ще однією важливою проблемою, пов’язаною із ощадно-інвестиційними процесами, є відсутність в Україні належних умов для диверсифікації інвестицій. Вітчизняні потенційні інвестори високо оцінюють ризики вкладень у фінансові активи. Саме тому упродовж тривалого періоду часу відносно безпечними формами заощаджень в Україні були купівля іноземної валюти і відкриття рахунків у банківських установах. До того ж, як засвідчує вітчизняна практика, обережність, властива інвестуванню на рівні домогосподарства, характеризується помітною інерцією.

Необхідно відмітити, що на процес трансформації заощаджень домогосподарств в інвестиції великий вплив здійснює інфляція. Знецінення грошей обумовлює нестійкість формування заощаджень, посилює диференціацію та майнову нерівність домогосподарств, оскільки призводить передусім до знецінення заробітних плат, пенсій і допомог. Проте від знецінення потерпають індивідуальні доходи не лише працівників бюджетної сфери, але й представників середнього класу (причому останні мають навіть менше можливостей для індексації своїх доходів). Це пов’язано з тим, що представники середнього класу, як правило, є власниками капіталів, розміщених в основному у кредитній сфері. В умовах інфляції, коли ці капітали починають знецінюватися, основну вигоду від росту цін отримують боржники, а кредитори терплять відчутні збитки.

Проте найважливішою проблемою, пов’язаною із трансформацією заощаджень домогосподарств в інвестиції, вважаємо відновлення довіри населення як до держави та національної грошової одиниці загалом, так і до інституцій фінансового ринку зокрема. Необхідно зазначити, що у сучасному суспільстві категорія довіри уже давно перестала належати лише до сфери психології чи філософії. Довіра, поза усілякими сумнівами, – це категорія економічна, і падіння рівня довіри, як слушно зауважують науковці, «завжди кореспондується в економіці з втратою економічних вигід».

Українські домогосподарства, з огляду на досвід радянських часів та кризових явищ у незалежній Україні, обирають зберігання грошових коштів вдома у готівковій формі, тим самим вилучаючи їх на певний час. В сучасних умовах української економіки вкрай необхідними є розроблення і впровадження дієвих та ефективних механізмів залучення заощаджень вітчизняних домогосподарств до економічних процесів. Серед найбільш пріоритетних напрямів вітчизняні науковці виокремлюють:

інституціональний (становлення і стрімкий розвиток, окрім розгалуженої мережі банківських установ, різноманітних небанківських фінансово-кредитних інституцій: кредитних спілок, недержавних пенсійних фондів, інститутів спільного інвестування тощо);

інструментальний (розширення переліку фінансових послуг і продуктів, що надаються приватному інвестору, а також продукування нових інвестиційних інструментів, створення належних умов для диверсифікації вкладень домогосподарств);

гарантійний (удосконалення чинного законодавства щодо гарантування вкладів фізичних осіб з урахуванням зарубіжного досвіду, а також захист і підтримка конкурентних позицій вітчизняних фінансових установ стосовно аналогічних установ-нерезидентів на українському ринку, оскільки входження у національну фінансову систему іноземних власників та іноземного капіталу ускладнює процес прогнозування та контролю за ефективністю їх функціонування);

освітньо-інформаційний (створення належних умов для здобуття громадянами необхідних знань щодо основних тенденцій та особливостей функціонування фінансового ринку, а також доступних пересічному інвестору джерел отримання необхідної фінансової інформації).

Перераховані вище заходи законодавчого, організаційного та освітнього характеру сприятимуть активізації фінансової поведінки вітчизняних домогосподарств і залученню їх до діяльності на фінансовому ринку України. У свою чергу, збільшення кількості роздрібних учасників фінансового ринку та масштабів акумульованих на ньому активів сприятиме поступовому виходу національної економіки із кризового стану.

Після аналізу макроекономічних тенденцій, пов’язаних із фінансовою поведінкою населення, зупинимося на характеристиці ощадно-інвестиційної поведінки домашніх господарств з позиції мікрорівня.

Спершу відмітимо, що процес заощадження на рівні домогосподарств загалом проходить три основні етапи:

– неінтенсивні заощадження на початку трудової діяльності членів домашнього господарства. Це обумовлено тим, що молоді люди у цьому віці мають значно вищі потреби (скажімо, в одязі, їжі, облаштуванні житла, утриманні дітей, подорожах), ніж в інші періоди життя. Тому споживчі витрати у цей період життєвого циклу, як правило, домінують над заощадженнями;

– інтенсивні заощадження у передпенсійний період, обумовлені ефективною реалізацією раніше накопиченого людського капіталу членами домогосподарства, що сприяє отриманню ними максимальних доходів. До того ж, саме у цей період життєвого циклу починають приносити прибутки раніше здійснені інвестиції, реалізуються можливості отримання спадщини від родичів старшого покоління та одночасно знижується або стабілізується споживання індивідом товарів і послуг;

– забезпечення поточного споживання за рахунок поступового зниження накопиченого обсягу активів після виходу на пенсію, що пов’язано із втратою поточного доходу від самостійної трудової діяльності. Лише мізерна частка осіб, котрі є власниками значних фінансових активів, може дозволити собі після виходу на пенсію жити на доходи від цих активів і не зменшувати загальний обсяг накопиченого майна. Відтак, фінансові активи та інше майно через механізм успадкування може переходити від одного покоління до іншого.

Сформовані в економічній науці два основних підходи до формування особистих заощаджень (перший – заснований на гіпотезі життєвого циклу, другий – на концепції трансфертів між поколіннями однієї родини) у жодному випадку не протирічать, а лише доповнюють один одного та відображають специфіку країн з різним рівнем економічного розвитку.

Лекція 6. УПРАВЛІННЯ ОСОБИСТИМИ ФІНАНСАМИ В УМОВАХ РИНКУ

В останні роки набрали розголосу багато праць, щодо оптимізації процесу менеджменту на підприємствах, проте перенесення такого досвіду на процес управління фінансами домогосподарств залишається рідкістю. Між тим, поширення таких методів може привести до покращення управління сімейним бюджетом, збільшити доходи і мінімізувати витрати у час значних перетворень і динамічних економічних змін.

В доходах населення найбільшу частку займає плата за працю і дохід від ведення підприємницької діяльності без необхідної фінансової освіти. Тому важливе значення для багатьох має правильний вибір місця роботи, максимізація та оптимізація власних і спільних доходів, а також їхній раціональний розподіл.

Важливим елементом ведення господарської діяльності всередині домогосподарства виступає управління власними фінансовими активами. Саме завдяки ньому здійснюється раціональний розподіл грошових коштів домогосподарства, формується ефективний інвестиційний портфель та мінімізуються фінансові ризики.

Характерною рисою цього процесу являється певна самодостатність, оскільки ефективний контроль і менеджмент за ресурсами домогосподарства здійснюють самі його члени, а уже більш опосередковано: держава і комерційні установи. Така ситуація досить складна, оскільки з однієї сторони члени домашнього господарства зацікавлені у ефективному управлінні власними фінансами, проте не можуть його здійснювати відособлено від державних установ, норм, законів та інших інститутів. З іншого боку, як уже зазначалось, домогосподарство є важливим елементом у державній системі, який забезпечує створення необхідних ресурсів та їх розподіл на первинному рівні економічної системи країна, але коли остання не зацікавлена у стимулюванні діяльності домашніх господарств виникає значний дисонанс у фінансовій сфері.

У своїй діяльності члени домашнього господарства завжди переслідують певні цілі, що стосуються забезпечення нормального функціонування та розвитку домогосподарства загалом. Досить часто досягнення таких цілей здійснюється стихійно без напрацьованого плану дій так будь-яких стратегій. Тому можна сказати, що саме поняття «управління» не має на меті просте розпорядження своїми коштами на інтуїтивних засадах, а являється поняттям збірним та системним. Процес управління фінансовими коштами домогосподарств має на меті розробку та цілеспрямоване формування плану дій, середньо та короткострокових стратегій розвитку, що спрямовуються на досягнення конкретних, заздалегідь визначених, цілей (наприклад: отримання інвестиційного прибутку, виплата кредиту, купівля автомобіля, відпочинок, тощо).

Таким чином можна визначити, що під управлінням фінансами домогосподарств мається на увазі діяльність його членів, щодо регулювання його вхідних і вихідних грошових потоків з метою підвищення загального добробуту усіх членів домогосподарства, а також діяльність органів державної влади та управління, пов’язану з впливом на процес формування доходів і витрат домогосподарства, щодо оптимізації і раціоналізації фінансових відносин у державі [19].

Як і будь-який інший процес, управління фінансовими ресурсами домогосподарств має, як об’єкти так і суб’єктів цих відносин. Об’єктами виступають найрізноманітніші види фінансових відносин, які виникають в процесі управління, також до них доцільно зарахувати і сукупне багатство домогосподарств, оскільки саме воно виступає сферою на яку спрямована основна увага управлінця; характер даних відносин тісно залежить від економічного та політичного устрою країни в якій вони мають місце відбуватися.

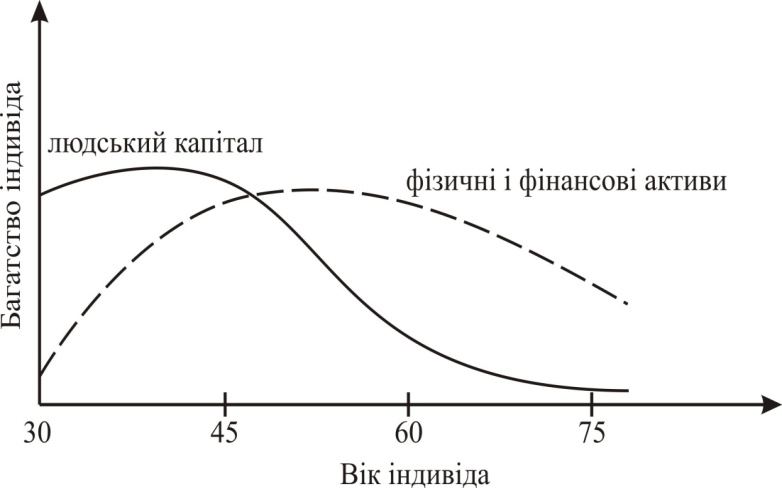

Як стверджує Т. О. Кізима сукупне багатство домогосподарств здатне набувати трьох основних форм: матеріальне або фізичне багатство (будинок, автомобіль, меблі, коштовності, земельні ділянки); фінансове багатство (гроші, акції, облігації, ощадні сертифікати, кошти на рахунках у банках, тощо); людський ресурс – тобто багатство, що знаходить своє вираження у самій людині, тобто її культурному, інтелектуальному, духовному, моральному рівнях, також можна зарахувати і людські дані отримані від природи: пам’ять, талант, фізичні дані, тощо. З допомогою кожного із зазначених видів багатства, а, найчастіше, із їхнім вдалим поєднанням, людина здатна досягти росту власного доходу. Цікавим являється і те, що впродовж життєвого циклу індивіда частка даних видів багатства є різною (рис. 3). З цього ми можемо зробити висновок, що його величина для домогосподарства є динамічним явищем.

Рис. 3. Особливості динаміки людського капіталу та фізичних і фінансових активів індивіда упродовж його життєвого циклу

До суб’єктів ми можемо віднести усіх членів домогосподарства, які здатні розпоряджатись коштами, так і окремих осіб на яких, члени домогосподарства, делегують частину своїх повноважень. Важливим суб’єктом даного процесу виступає і держава в особі вповноважених органів, що здійснюють опосередкований вплив на діяльність домашнього господарства (податкова служба України, фонди обов’язкового соціального страхування, тощо).

Важливим складовими процесу управління виступають фінансова тактика та фінансова стратегія. Фінансова тактика – це застосування конкретних фінансових прийомів та методів, спрямованих на вирішення стратегічних завдань. Тобто фінансова тактика являється короткостроковим планом дій, основним завданням якого виступає виконання поставлених цілей у даний момент, тобто оперативне його призначення. Стратегія виступає поняттям ширшим поняттям і, по суті, включає у себе останнє. Фінансова стратегія передбачає «формування системи довгострокових цілей фінансової діяльності і вибір найефективніших шляхів їх досягнення». Ми можемо виділити три основні особливості, що характерні для процесу управління фінансами домогосподарств:

Життєвий цикл кожного індивіда є поетапною складовою структурою його розвитку, що, в свою чергу, робить процес управління фінансами домогосподарств циклічним поняттям. На першому етапі, коли людина усвідомлює важливість управління особистими фінансами відчувається гостра необхідність у певному наборі знань, не лише економічних, але і з інших галузей знань. Тому переважна частина коштів, на цьому етапі, мобілізується для оплати послуг освіти. Другий етап полягає у трудовій діяльності, тобто у використанні набутих знань на практиці. Основна задача даного етапу, це:

максимізація дохідності фінансового капіталу,

ефективне управління інвестиційним портфелем,

створення необхідного розміру заощаджень.

На третьому етапі стоїть завдання у максимізації дохідності з метою забезпечення нормального існування у пенсійний і перед пенсійний періоди.

Успішній фінансовій поведінці будь-якого домогосподарства завжди загрожують певні фінансові ризики. До них можна віднести: інфляційні процесі, ризики втрати доходу, банкрутства, тощо. Основним методом мінімізації ризиків являється самострахування, добровільне і обов’язкове страхування. Певні ризики, які ми називаємо «соціальні» страхуються згідно із чинним законодавством і відносяться до обов’язкового соціального страхування. Відповідно перед домогосподарством постає завдання побудови ефективної системи ризик-менеджменту, здатної, у час економічної нестабільності, вберегти від фінансових втрат або хоча б мінімізувати їх.

Досить часто домогосподарства стикаються із проблемою вирішення двох полярних завдань. Наприклад це може бути збільшення дохідної частини за рахунок кредиту. Безперечно спочатку фінансові активи будуть на більш високому рівні, ніж до того, проте з часом вони будуть знижуватись за рахунок виплати відсотків по кредиту.

В умовах ринкової економіки на процес управління фінансами домогосподарств досить часто впливають різноманітні фактори, як макро так і мікро економічного походження. До них слід віднести:

значна диференціація інформації про фінансовий ринок країни. В умовах трансформаційних перетворень виникає велика кількість фінансової інформації. Така її кількість призводить до роздробленості у поглядах, оскільки створити одне централізоване джерело фінансової інформації, до якого б мали доступ усі громадяни країни неможливо. Ситуацію ускладнює і наявність неправдивої або некомпетентної фінансової інформації, що призводить до значних помилок у прийнятті рішень, щодо управління особистими фінансами;

досить часто податкова політика країни, являється не лише стимулюючим фактором, але і чинником, що перешкоджає нормальному розвитку домогосподарства. Так, надмірне податкове навантаження здатне призвести до ведення, членами домогосподарства, тіньової економіки, оскільки основним завданням його членів є підтримка нормального існування і максимізація його дохідної частини;

невдала кредитна поведінка досить часто являється фактором, що негативно впливає на доходи домогосподарств. Без належного фінансового плану та детального обліку власних доходів та витрат, індивіди досить часто беруть кредити, які, на їхню думку, опираючись на інтуїтивні знання, вони здатні виплатити. Проте таке ведення господарства найчастіше призводить до фінансового дефіциту домогосподарства і його члени змушені звертатись за допомогою до кваліфікованих консультантів.

Безперечно, це ще не весь обсяг факторів, що здатні впливати на фінансове становище домогосподарства, а також на процес управління їхніми активами. З кожним роком, з’являється все більше чинників, які необхідно враховувати. Умовно їх можна поділити на: морально-етичні(диктовані вихованням, культурними рівнем, душевним здоров’ям людини), політичні (залежать від напрямку політики, яку обрала правляча верхівка країни та політичного клімату у ній), а також соціально-економічні(фактори, що випливають із економічної ситуації країни, а також соціально-орієнтованих настроїв її населення).

Характерною особливістю управління фінансами домогосподарств, являється також те, що їхні грошові ресурси знаходяться не просто у одному збірному вигляді, а з них формуються специфічні бюджети домогосподарств і саме управління здійснюється в розрізі даних бюджетів. Так, ми можемо виділити їхні основні три види:

загальний сімейний бюджет. Усі фінансові ресурси, що знаходяться у власності подружжя розподіляються разом, за спільною згодою обох сторін.

пайові бюджети. Даними видами бюджетів розпоряджаються лиш ті члени домогосподарства, які мають безпосереднє до них відношення по праву власності. Наприклад, кожний член подружжя може мати власний бюджет і розпоряджатись ним на власний розсуд без спільної на то згоди.

комбіновані бюджети. Даний вид бюджету являє собою оптимізоване поєднання загального сімейного бюджету і особистого. Такий його вид являється найбільш практичним і найчастіше застосовуваним.

Кожне домогосподарство здатне саме вибирати вид бюджету який найбільш йому підходить, опираючись, на інтуїцію, досвід, культурні вподобання чи інші фактори. Таким чином даний процес набуває індивідуального характеру і унеможливлює існування однієї ідеальної моделі творення бюджету домогосподарства.

Вплив фінансів на людину не обмежується економічними відносинами, що виникають між членами сім’ї чи домогосподарства. Вони відіграють вагому роль в формуванні культурних і моральних цінностей, що комплексно впливають на розвиток індивіда і на суспільство загалом. Таким чином наголошуючи на важливості правильного управління фінансами і на раціональному розподілі сукупного грошового доходу.

Одним з основних завдань управління фінансами домогосподарства є оптимізація його інвестиційного портфеля з метою зниження фінансових ризиків і підвищення дохідності вкладень. В процесі формування інвестиційного портфеля реалізуються інвестиційні уподобання членів домогосподарства та їх ставлення до фінансових ризиків. Кінець ХХ – початок ХХІ століть ознаменувалися тривалим циклічним підйомом, лібералізацією фінансових відносин та появою нових фінансових інструментів, що призвело до зміни обсягів та структури інвестиційних портфелів домогосподарств з одночасним зростанням фінансових ризиків та посиленням ефекту асиметричності інформації. Ці події обумовили інтерес теоретиків і практиків до моделювання процесу особистого інвестування, а також до вивчення сучасних особливостей формування інвестиційних портфелів домогосподарств.

Концепція формування інвестиційного портфеля посідає в сучасній фінансовій теорії одне із чільних місць. В її основу були покладені теоретичні розробки, здійснені у 50-х роках минулого століття Г. Марковіцем, суть яких зводиться до наступного: рішення щодо розміщення фінансових активів інвестори приймають, виходячи із співвідношення середньої величини потенційних доходів та їх дисперсії. В таких моделях передбачено, що інвестори здійснюють свої вкладення в певні моменти часу, роблячи вибір із великої кількості фінансових активів. З моменту появи моделі Г. Марковіца у фінансовій теорії домінуючою стала теза про те, що основним рішенням, яке приймає інвестор, є рішення про вибір фінансового активу з метою ефективного вкладення коштів та визначення частки цього активу в інвестиційному портфелі.

Етимологічно термін «портфель» походить від фр. рorter – «носити» і feuille – «листок» і є збірним поняттям, що означає сукупність форм і видів економічної, фінансової діяльності, співвідносних до них документів, грошових коштів, заказів, об’єктів. Відтак, інвестиційний портфель домогосподарства визначимо як сукупність фінансових інструментів, у які домогосподарства вкладають свої тимчасово вільні кошти з метою отримання максимального доходу та мінімізації ймовірних ризиків.

Основними фінансовими інструментами, що входять до інвестиційного портфелю домогосподарства, можуть бути: депозити у національній та іноземній валютах, державні цінні папери, акції та облігації підприємств і корпорацій, паї (частки) в інститутах спільного інвестування, а також золоті злитки, нерухомість тощо.

Вітчизняні науковці зазначають, що українці більше, ніж представники інших країн, бояться банкрутства банків (31%). Саме тому вони – єдині серед опитаних європейців, хто надає перевагу заощадженням у готівці (38%). Характерною рисою фінансової поведінки наших співвітчизників також є те, що українці менше, ніж їхні найближчі сусіди, дбають про забезпечену старість (лише 11% заощаджують для підтримання належного рівня життя у похилому віці), відкладаючи кошти передусім на великі покупки та ремонт (45%) або на відпочинок (20%).

Під управлінням інвестиційним портфелем науковці розуміють «діяльність щодо його формування і реструктуризації при зміні зовнішніх і внутрішніх умов здійснення фінансових інвестицій». У контексті нашого дослідження управління інвестиційним портфелем домогосподарства ми схильні визначати як мистецтво членів домашнього господарства формувати сукупність фінансових інструментів і розпоряджатися ними таким чином, щоб вони зберігали свою вартість та приносили максимальний дохід, мінімально залежний від ймовірних ринкових і позаринкових ризиків.

Засадовим принципом портфельного інвестування є диверсифікація вкладень, тобто їх розподіл за різними видами, строками, регіонами і галузями з метою забезпечення рівноваги між «захисними» і «агресивними» фінансовими активами. Скажімо, у світовій практиці прийнято вважати, що акції виступають локомотивом дохідної частини інвестиційного портфеля, а облігації і депозити пом’якшують високі ризики, що незмінно супроводжують вкладення у акції. Відтак, завдання диверсифікації полягає у вибудовуванні балансу між доходами і ризиками інвестора таким чином, щоб уберегти його від суттєвих втрат.

Ефективність управління інвестиційним портфелем передбачає необхідність проведення його постійного моніторингу з метою поточного коригування інвестиційних рішень домогосподарств.

Вважаємо за необхідне відмітити, що наприкінці минулого століття в США та європейських країнах значного поширення набули емпіричні дослідження активів і пасивів домашніх господарств на основі статистичних даних, які виявили ряд невідповідностей між практикою особистого інвестування і теорією портфельного вибору. Зокрема, не підтвердилася теоретична гіпотеза про те, що молоді інвестори мають у своїх портфелях більшу частку ризикових вкладень, ніж інвестори похилого віку, адже виявилося, що молодь має значно більші накопичення на банківських рахунках, ніж особи похилого віку. Таку ситуацію можна пояснити кількома обставинами. По-перше, люди починають накопичувати кошти на майбутню пенсію (і, відповідно, вкладати гроші у цінні папери), досягнувши, як правило, середнього віку. По-друге, молодь у переважній більшості не прагне володіти достатньою інформацією, яка б дозволяла ефективно управляти інвестиційним портфелем (включаючи і цінні папери), адже придбання такої інформації пов’язане зі значними додатковими витратами. Тому для того, аби уникнути їх, молоді люди в основному формують консервативні інвестиційні портфелі, у яких превалюють банківські вклади. Покоління середнього віку, на відміну від молодшого, зацікавлене у довгострокових вкладеннях. У їхніх інвестиційних портфелях відносно високою є частка акцій. Проте з наближенням терміну виходу на пенсію структура інвестиційних портфелів людей середнього віку змінюється: у них починають переважати найменш ризикові активи. Виходячи на пенсію, особи похилого віку в основному намагаються продавати свій бізнес, тому частка їхніх фінансових активів (і банківських вкладів зокрема) у сукупному багатстві підвищується.

У цей же період виявилася ще одна цікава особливість індивідуального інвестування: не зважаючи на зростання участі приватних осіб у біржовій торгівлі (через посередництво брокерів), структура особистих інвестиційних портфелів залишилась відносно простою. На наш погляд, такий консерватизм інвесторів можна пояснити значними трансакційними витратами, які обмежують операції з купівлі-продажу активів, тому інвестори віддають перевагу вузькому набору активів. Також необхідно враховувати і той факт, що сильно диверсифікований портфель вимагає значних витрат на відслідковування динаміки цін на фінансові активи, які входять до його складу.

Протиріччя між теорією портфельного вибору та емпіричними даними особливо гостро проявило себе умовах фінансової глобалізації. Зокрема, економістами був виявлений феномен, який отримав назву ефекту «домашнього заміщення» (home bias effect), суть якого полягає у наступному. З позиції портфельної теорії, розвиток світового фінансового ринку, який дав інвесторам можливість активно вкладати кошти в іноземні активи, дозволяє суттєво диверсифікувати інвестиційний портфель, а саме: знизити його ризиковість і підвищити дохідність за рахунок операцій з іноземними активами. Однак на практиці виявилося, що в умовах глобалізації портфельні інвестиції здійснюються, в основному, у цінні папери національних емітентів (для прикладу, на Амстердамській фондовій біржі іноземні емітенти становлять майже половину лістингу, проте на них припадає лише біля 1% біржового обороту). Вочевидь, ефект «домашнього заміщення» можна пояснити високою ціною інформації про зарубіжних партнерів, а також ризикованістю таких вкладень в умовах невизначеності.

Співставлення положень сучасної теорії портфельного вибору та емпіричних даних про формування заощаджень конкретних категорій громадян, а також аналіз наукових публікацій, присвячених цьому питанню, дозволили зробити наступні висновки:

індивідуальні інвестори, схильні до великих ризиків, не прагнуть диверсифікувати своє сукупне багатство за рахунок вкладень у найменш ризикові активи (наприклад, нерухомість);

вкладення в ризикові активи загалом є характерними для багатих людей, а також для професійних біржових гравців, які володіють інформацією про стан ринкової кон’юнктури;

молодь, як правило, володіє низькоризиковими активами;

з наближенням пенсійного віку інвестиційний портфель громадян стає більш консервативним. Зокрема, у ньому знижується частка акцій, а переважають в основному банківські депозити, нерухомість, державні цінні папери.

Варто зазначити, що специфіка інвестиційного процесу у сфері фінансів домогосподарств досить тісно пов’язана із психологічними особливостями їхніх членів. Багатьом із них достатньо важко відмовитися від поточного споживання заради майбутнього збільшення доходу, тому доволі часто навіть скрупульозно розроблені інвестиційні плани на практиці залишаються нереалізованими.

Загалом процес прийняття членами домогосподарства інвестиційних рішень проходить у кілька етапів.

На першому етапі члени домогосподарства формують свої основні інвестиційні цілі, які можуть різнитися залежно від віку і величини отримуваних доходів. Звичайно ж, головною метою інвестування є отримання максимального доходу від вкладання коштів або зростання вартості активів за мінімального рівня інвестиційних ризиків.

На другому етапі в процесі детального аналізу бюджету домогосподарства формується обсяг заощаджень, які можуть бути проінвестовані.

На третьому етапі вивчаються альтернативні можливості інвестування заощаджень та аналізуються фінансові інструменти для їх реалізації. Цей етап вимагає від інвесторів, по-перше, базових знань щодо закономірностей функціонування фінансового ринку; по-друге, вмінь застосувати ці знання на практиці, що дасть змогу інвесторам вірно визначати пріоритетні сфери інвестування.

На четвертому етапі інвестори повинні оцінити ймовірні фінансові ризики від вкладення коштів. Причому оцінка таких ризиків може здійснюватися як на базі апробованих науковцями економіко-математичних методів, так і на підставі чисто інтуїтивних факторів.

На п’ятому етапі члени домогосподарства здійснюють аналіз дохідності інвестицій при визначеному рівні фінансових ризиків. Знову ж таки, це може бути здійснено як за допомогою математичного апарату, так і емпіричним шляхом.

На шостому етапі інвестори безпосередньо вкладають кошти у вибрані ними фінансові активи.

На сьомому етапі забезпечується поточний аналіз ризиків, дохідності та ліквідності вкладень і, за необхідності, вносяться корективи у розміщення коштів, спрямованих на інвестиційні цілі.

В Україні управління інвестиційними процесами на рівні домогосподарств має свої специфічні риси, до яких відносимо:

існування вузького горизонту планування і, відповідно, прийняття рішень щодо інвестицій в умовах загальної макроекономічної нестабільності;

недостатність заощаджень як джерела потенційних інвестицій, яка обумовлена низьким рівнем доходів населення. Як правило, заощадження громадян в умовах трансформаційної економіки формуються на випадок непередбачених подій; відповідно, вони повинні бути високоліквідними. Такі заощадження населення переважно зберігає у формі грошей (в тому числі у іноземній валюті, на рахунках в кредитних установах або ж удома) і не використовує для операцій на фінансовому ринку, а їхні власники змушені обмежуватися низькими доходами від такого розміщення вільних коштів або навіть терпіти збитки внаслідок їх інфляційного знецінення;

незначну диверсифікацію інструментів, які входять до інвестиційних портфелів домогосподарств, через нестійкість фінансово-кредитних інститутів та нерозвиненість фінансового ринку загалом. До того ж, існує великий ризик для операцій населення з використанням інструментів фондового ринку, який обумовлений: недостатністю чіткої і деталізованої інформації про емітентів цінних паперів; доволі частими випадками використання трейдерами інсайдерської інформації, що призводить до матеріальних втрат індивідуальних інвесторів; великим розміром комісійних, що стягуються брокерами за операції з цінними паперами;

надзвичайно низьку інвестиційну культуру населення як особливий тип поведінки, заснований на усвідомленні важливої ролі управління особистими фінансами для забезпечення високого рівня життя своєї родини.

Відтак, зважаючи на зазначене вище, наголошуємо на необхідності якнайактивнішої пропаганди основних переваг і вигод інвестиційної моделі фінансової поведінки домогосподарств в сучасних умовах, що сприятиме, у кінцевому підсумку, формуванню фінансової незалежності кожного домогосподарства та забезпечуватиме гідний рівень добробуту його членів.

Доволі часто, особливо на побутовому рівні, може видаватися, що управління інвестиційним портфелем є надзвичайно складним і недоступним для розуміння непрофесіоналів завданням. Однак насправді це завдання може виявитися набагато простішим і приємнішим, якщо, звичайно ж, потенційний інвестор освоїть найзагальніші принципи раціоналізації управління особистими фінансами та зможе використати їх у практичній діяльності. А фахівці радять:

- плануючи інвестиції, обов’язково вивчати альтернативні їх варіанти. Корисно завжди радитися, збирати інформацію, консультуватися зі спеціалістами, переглядаючи рейтинги фінансових установ, вивчаючи сайти відповідних організацій. Доцільно також детально аналізувати конкретні факти та їх інтерпретацію;

- приймаючи рішення про інвестування, обов’язково вивчати документи, читати і запитувати, щоб самим навчитися розуміти особливості обраного для вкладень сегменту ринку, що безумовно збільшуватиме шанси на прийняття правильного інвестиційного рішення;

- детально аналізувати взаємозв’язок ризику і дохідності, пам’ятаючи про те, що чим більшим є імовірний дохід, тим більшим буде і ризик (хоча, безумовно, певний ризик присутній і при зберіганні грошей вдома, адже їх знецінює інфляція);

- завжди намагатися розподіляти ризики, за жодних обставин не вкладати усі свої заощадження в один фінансовий інструмент, яким би надійним він не видавався (адже навіть найдосвідченіший фахівець не в змозі стовідсотково прорахувати усі ризики). Потрібно обов’язково диверсифікувати інвестиції, використовуючи різні інструменти: банківські депозити (як гривневі, так і валютні), вкладення у нерухомість, цінні папери, банківські метали тощо;

- крок за кроком вибудовувати власну інвестиційну стратегію («краще недосконалий план, ніж ніякого»), бажано на основі чітко усвідомлених фінансових рішень;

- по можливості формувати резервний фонд на випадок непередбачених обставин;

- ніколи не вкладати останні (а особливо – чужі) гроші, адже це дуже ризиковано. До того ж, інвестиції не повинні зменшувати рівень задоволення основних поточних потреб членів домогосподарства;

- не піддаватися тиску, коли хтось агітує дуже швидко і терміново вкласти гроші, обіцяючи неймовірні вигоди (як правило, у 99% подібних ситуацій виникають збитки).

Безумовно, знання основ інвестиційного менеджменту необхідні кожному. Багато наших громадян уже використовують їх у своїй практичній діяльності (навіть якщо вони ніколи й не чули цього словосполучення), адже формування особистої фінансової безпеки вимагає таких знань.

Підсумовуючи вищевикладене, відмітимо, що удосконалення механізму трансформації заощаджень домогосподарств в інвестиції та формування ефективного інвестиційного портфеля будь-якого економічного суб’єкта продовжує залишатися одним із найважливіших завдань сучасної вітчизняної економічної науки. Однак збільшення рівня заощаджень та інвестицій в економіці України не повинно стати самоціллю за будь-яку ціну, тим паче, що номінальне збільшення обсягів заощаджень ще не гарантує економічного успіху. На наш погляд, витрати домогосподарств на інвестиційні цілі можуть слугувати одним із чинників економічного зростання, але лише за умови формування сприятливого макроекономічного та інституційного середовища в країні і реалізації урядом ефективної довгострокової фінансової стратегії. Вважаємо, що тільки за таких обставин підвищення рівня національних заощаджень може трансформуватися у підвищення темпів економічного зростання.