|

|

Лекція 1. ТЕОРЕТИКО-КОНЦЕПТУАЛЬНІ ОСНОВИ ФІНАНСІВ ДОМОГОСПОДАРСТВ

Економічній системі нашої країни характерні три фінансово-господарські одиниці, яким відводиться основне місце у контексті соціально-економічних відносин: держава, підприємства, домогосподарства. Незважаючи на значний поступальний рух і низку трансформаційних перетворень, наша держава все ж не вийшла із стану становлення власної економіки. Саме на даному етапі слід приділити значну увагу первинним економічним інститутам, таким як: людина, сім’я, домашнє господарство, оскільки саме вони являються незмінними носіями соціально-економічного добробуту суспільства.

Ще зовсім недавно домашні господарства являлись найменш вивченими і страждали від дефіциту дослідницької уваги. Проте сьогодні можна спостерігати докорінні зміни даної ситуації і ріст зацікавленості до вивчення даного інституту. Раніше увага науковців приділялась лише зв’язку домашніх господарств із державою чи іншими сегментами фінансової системи, забуваючи про вивчення чинників, що відбуваються всередині самого домогосподарства. Являючись первинною економічною одиницею існування будь-якої суспільної системи домогосподарство заслуговує не лише на увагу із наукової сторони , але й на усесторонню підтримку держави.

Але для визначення природи даного поняття та уникнення інтуїтивних тверджень необхідно знайти найбільш точний опис, який би в повній мірі розкривав суть дефініції домогосподарство.

Найперші згадки про домашні господарства з’являються у трактаті Ксенофонта (435-354 рр. до н.е.) «Домоустрій». У ньому домашнє господарство розглядалось спільне ведення побутових домашніх робіт та провадження натурального господарства. Варто зазначити, що і сьогоднішнє значення даного поняття, у загальному розумінні, є дуже схожим із твердженням давньогрецького історика.

У 40-60-ті роки ХХ ст. у кейнсіанській течії приділяється увага до вивчення суті домогосподарств. Найяскравішими представниками цього роду досліджень виступали Дж. Кейнс та І. Фішер. Вчені підходили до вивчення із сторони макроекономічного підходу, розглядаючи домогосподарство, як невід’ємну складову економіки країни, а також виробника та споживача товарів і послуг.

У середині 60-их років ХХ ст. Г. Беккер розробляє нову концепцію. Її положення базуються на тому, що домогосподарства можуть створювати власне виробництво, незважаючи на те, що всередині них не діятимуть базові мотиваційні явища, які зустрічаються у підприємствах, а саме: кар’єрний ріст (ріст авторитету) та заробітна плата. Відповідно таке судження підкреслило певну самодостатність домашніх господарств.

Паралельно до цих напрямків дослідження розвивається також інституціальний підхід. Яскравими представниками даного напрямку виступають А. Дж. Тойнбі, У. Мітчел, Т. Веблен. Вчені наголошували, що домогосподарство існує у певному ізольованому середовищі і отримує неповну інформацію про фінансовий ринок. Така ізольованість впливає на нераціональність використання ресурсів наявних у домашніх господарств. Інституціоналісти були переконані, що крім економічних на домогосподарство впливає ще й ряд інших чинників, таких як: моральні, релігійні, соціокультурні, тощо.

Своєрідним доповненням до інституційного виступає неінституційний підхід (трансакційний), який сформувався у 80-ті роки ХХ століття. Особлива у даній течії приділяється внутрішньому середовищу домогосподарства та його функціональній структурі. Представники неоінституціональної теорії, зокрема Е. Етціоні, акцентували увагу на тому, що поведінку членів домогосподарств мотивує власна вигода, корисність та моральний обов’язок.

За часів СРСР таке явище практично не розглядалось у зв’язку із певними політичними та ідеологічними переконаннями. Слабкий розвиток ринкової економіки, а також значна ізоляція від іноземних впливів не давали можливості досліджувати, а тим більше, відокремлювати домогосподарство в окремий інститут економічних відносин. Домашнє господарство здебільшого ототожнювалось із індивідуальною трудовою діяльністю.

Серед економічних досліджень та різноманітної фінансової літератори можна знайти різні підходи, щодо тлумачення поняття домогосподарство. Найчастіше його визначають, як спільну діяльність господарську діяльність людей, що мають спільні доходи і можливість вільно розпоряджатись ними. Дуже часто, даючи визначення, науковці спираються не лише на зовнішні ознаки, але й на основні функції, які виконує домогосподарство.

Під час Всеукраїнського перепису населення 2001 року у Законі України «Про Всеукраїнський перепис населення» від 19 жовтня 2000 р. законодавець закріпив наступне визначення: «Домашнє господарство – це сукупність осіб (або однієї особи), які спільно проживають в одному житловому приміщенні (його частині), ведуть спільне господарство (мають спільні витрати на утримання житла, харчування тощо), повністю або частково об’єднують та витрачають кошти. Ці особи можуть перебувати в родинних стосунках або стосунках свояцтва, не перебувати у будь-яких із цих стосунків або бути і в тих, і в інших стосунках».

Досить схоже визначення наведено у демографічно енциклопедичному словнику, а саме: «сукупність учасників, котрі є членами соціально-економічного осередку, який об’єднує людей відносинами, що виникають під час організації їх сумісного побуту (ведені загального домашнього господарства, спільному проживанні тощо)». Основним недоліком даного визначення являється те, що воно характеризує домашнє господарство лише із боку спільного проживання. Такий підхід є дещо звуженим і не дає можливості цілковитого розкриття поняття.

У підручнику «Політична економія» автор Ф.Г. Федоренко наводить два твердження, щодо розкриття суті домогосподарства. Перше трактування полягає у тому, що домашнє господарство являється сукупністю індивідів, які спільно провадять господарську діяльність і мають спільний бюджет. Друге твердження підходить з тієї сторони, що «домашні господарства країни – це сукупність усіх приватних господарств, діяльність яких спрямована на задоволення власних потреб». Проте дані визначання також мають ряд недоліків. Так перше, як зазначає Т.О. Кізима не враховує можливості ведення спільного побуту. Тобто, спільно вести господарську діяльність можуть і фінансові об’єднання, що також дозволяє їм мати спільний бюджет. Недоліком другого твердження виступає поняття комерційної вигоди, яка характерна і учасникам інституту підприємницьких структур.

Т.О. Кізима наводить своє визначення домогосподарства – це невелика група осіб (або одна особа, що має власне джерело доходу), які спільно проживають в одному житловому приміщенні, ділять спільний побут, постачають на відповідні ринки різноманітні ресурси (працю, капітал, підприємницький хист), що перебувають у їхній власності, і спільно приймають економічні рішення стосовно формування своїх доходів та здійснення основних витрат з метою відтворення людського капіталу та задоволення матеріальних і духовних потреб.

Таким чином, аналізуючи вищенаведені дані, ми можемо сформувати визначення, що домогосподарство – це сукупність осіб, що спільно ведуть побут, утворюють власний бюджет повністю або частково об’єднуючи свої кошти та витрачаючи їх. Також домогосподарство може складатись і з однієї людини, що має власне джерело доходу. Учасники домогосподарства можуть знаходитись у родинних стосунках або у ролі свояків, не перебувати у таких стосунках або бути в якості тих та інших одночасно.

Будучи первинною ланкою економіки, домогосподарство розкриває власну сутність через виконувані функції. До основних функцій слід віднести: виробництво та споживання товарів і послуг, постачання ресурсів, здійснення заощаджень залежно від рівня фінансової обізнаності заощадження здатні переходити у інвестиції, вливаючись в загальний грошовий оборот і розкриваючи ще одне функціональне призначення домашніх господарств. Дані функції слід проаналізувати для детальнішого ознайомлення із суттю досліджуваного поняття (рис.1).

Рис. 1. Функції домогосподарства

Функція споживання товарів і послуг полягає у тому, що домашні господарства більшу частину свого доходу витрачають на споживчі товари. У більшості розвинених країн 2/3 ВВП припадає на споживчі витрати домогосподарств. В Україні цей показник коливається на рівні 50–57%, тобто 1/2 від загального рівня валового внутрішнього продукту. Будучи постачальником ресурсів домогосподарство володіє чотирма основними його видами: землею, капіталом, працею та підприємницьким хистом. За умов ринкової економіки ці ресурси переоцінюються і постачаються на відповідні ринки.

Домашнє господарство може виробляти товари і послуги без утворення юридичної особи (фізичні особи-підприємці), окрім цього вони можуть надавати власну працю іншим підприємствам переходячи у ранг найманих працівників. Саме це і характеризує функцію виробництва товарів і послуг.

Переважно невитрачений дохід домогосподарства перетворюють у заощадження, причинами можуть слугувати: накопичення з метою купівлі більш дорогих речей у майбутньому, забезпечення певного рівня забезпеченості у старості, збереження коштів з розрахунку на кризові періоди, тощо. Досить часто, за необхідного рівня фінансової грамотності заощадження робляться інструментом інвестиційних операцій, з метою отримання прибутку у майбутніх періодах. Згідно теорії Дж. Кейнса у закритій економіці обсяг заощаджень дорівнює рівню інвестицій. Також Кейнс розробив концепцію «ефективного попиту», за якої попит складається із споживчого та інвестиційного компонентів. Зменшення споживчих витрат, не залежно від факторів які це викликали, незмінно приводить до падіння і стримування самого виробництва. В Україні досить яскраво спостерігається ситуація за якої через низький рівень заробітної плати підприємства не можуть нарощувати виробництво, а отже не збільшують товарооборот.

Функціональним особливостям домогосподарств притаманна низка характерних ознак:

всередині домашнього господарства діють, як формальні так і неформальні відносини (досить часто переважають останні).

за умов нестабільного доходу члени домогосподарства прагнуть до максимальної диверсифікації дохідних джерел намагаючись охопити усі сфери отримання прибутку.

Така діяльність характерна для будь-якої країни, оскільки члени домогосподарств в першу чергу прагнуть забезпечити власний добробут.

Економічній поведінці домогосподарств характерний значний консерватизм. Це пов’язане із природною схильністю людей до створення навколо себе стабільного середовища. Саме цей консерватизм являється вирішальним чинником у прогнозуванні їхньої поведінки. Діяльність і значення домашніх господарств на пряму залежить від економічної, політичної та соціальної ситуації у державі. Їхня роль досить часто міняється, проте не перестає бути базовою у житті будь-якої країни, оскільки домогосподарство виступає її основною та первинною ланкою. Провідними цілями домогосподарства являються забезпечення добробуту існування усіх його членів та забезпечення їхньої нормальної життєдіяльності у майбутньому. Така діяльність, як відпочинок, купівля автомобіля, наявність заміського будиночка, відвідування театрів та інших культурно-розважальних закладів може різнитись залежно від рівня доходів, вподобань, культурних орієнтирів його членів.До основних завдань домогосподарств слід віднести планування коротку та довгу перспективу доходів та видатків, визначення рівня заощаджень, націленість на інвестиційну діяльність, ідентифікація наявних пасивів та активів, побудова стратегії поведінки за невизначених та кризових умов.

Фінанси домашніх господарств, як і гроші у їх загальному вимірі, являють собою фінансово-валютні процеси, щодо формування та використання грошового капіталу з метою забезпечення матеріальних і суспільних критеріїв життя його членів.

Однією із характерних ознак домогосподарства являється особа або група осіб, які спільно приймають певні фінансові рішення. Дані рішення є надзвичайно різноманітними та існують на усіх етапах розвитку домогосподарства. При цьому, для ефективного втілення у життя даних рішень і забезпечення нормального функціонування самого домогосподарства необхідна певна економічна складова. Саме такою незамінною економічною категорією і виступають фінанси домогосподарств, які виражають реально існуючі економічні відносини, що носять об’єктивний характер і які мають специфічне суспільне призначення.

Загально відомо, що фінансові відносини набувають, переважно, грошового вираження. Там де не спостерігається рух грошових засобів чи їх еквівалентів, немає і фінансових відносин. Відповідно ведення домашнього господарства неможливе без використання грошей, як в готівковому так і не готівковому їх вираженні.

Представник пострадянської фінансової школи, російський вчений В. В. Ковальов трактував поняття «фінанси», як узагальнений термін, який характеризує сукупність фінансових об’єктів і способів управління ними в процесі функціонування економіки. Під фінансовими об’єктами маються на увазі фінансові активи і зобов’язання, а управління ними передбачає систему організації їх ефективного функціонування. Структурно вона виражається у створенні в країні певної фінансової системи як сукупності державних фінансових органів і установ, фінансових інститутів і ринків, а її функціонування здійснюється шляхом застосування до фінансових об’єктів різноманітних фінансових методів та інструментів.

Найбільш поширений науковий підхід полягає у тому, що по суті фінанси домашніх господарств – це поєднання доходів та витрат домогосподарств. Дане твердження хоча і виражає суть, проте залишається досить загальним і неповним. Як вважають А. Бабіч і Л. Павлова у своєму підручнику «Фінанси»: «Фінанси домогосподарств виступають сукупністю грошових відносин з приводу формування і використання сімейних бюджетів».

Виходячи з того, що домогосподарство є первинною ланкою існування держави, можна зазначити, що і вхідні, і вихідні фінансові потоки домогосподарств виступають базовими у фінансовій системі домогосподарств. Таким чином стан фінансів домогосподарств на пряму пов’язаний із ефективністю і стабільністю функціонування національної економіки.

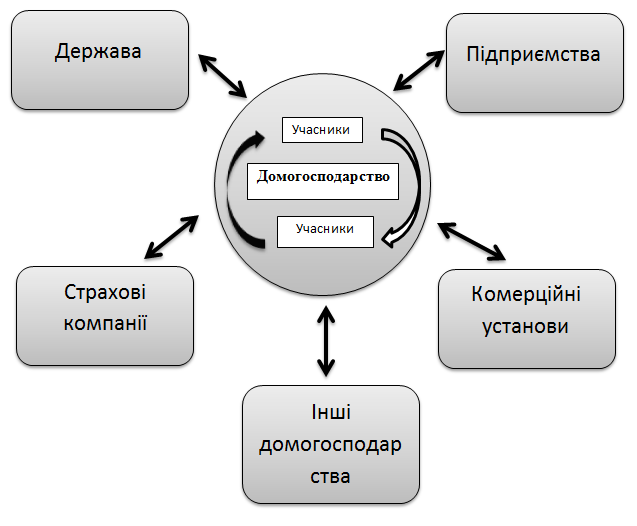

Зважаючи на сучасну економічну ситуацію, домогосподарства не можуть існувати відособлено, вони постійно вступають у відносини із іншими суб’єктами фінансової системи. Такі відносини можуть існувати як всередині самого домогосподарства так і за його межами.

До внутрішніх, слід віднести відносини, які виникають між його учасниками з приводу формування сімейних грошових фондів, формування розміру страхового резерву, обсягу заощаджень та інвестованих коштів, тощо.

Домашнє господарство може вступати у такі фінансові відносини на зовнішньому рівні:

з іншими домашніми господарствами з метою обміну, формування та використання грошових фондів;

із підприємствами, що працюють у найрізноманітніших сферах матеріального виробництва чи наданню послуг, як з приводу споживання вищезазначеного та як наймані працівники на даних підприємствах;

з комерційними банками, щодо розміщення вільних грошових коштів на депозитних чи ощадних рахунках, з приводу взяття кредитів та їх погашення;

з страховими організаціями з метою формування та використання різного типу страхових послуг та страхових фондів;

з державою з приводу освіти, охорони здоров’я та інших делегованих державі обов’язків (рис. 2 ).

Рис. 2. Відносини в які вступає домогосподарство на внутрішньому та зовнішньому рівнях

Дані відносини формують соціально-економічний зміст поняття «фінанси домогосподарств». Виходячи з цього, фінанси домашнього господарства – це сукупність грошових відносин, щодо створення та використання фондів грошових коштів в які вступають дані інститути і його окремі учасники в процесі своєї соціально-економічної діяльності.

Соціально-економічна сутність фінансів домашніх господарств також розкривається не лише через внутрішні та зовнішні зв’язки, але і через виконувані ними функції. Однією із найважливіших функцій домашніх господарств являється розподільча. Вона проявляється під час забезпечення матеріальними ресурсами безперервності процесу створення робочої сили – як одного із виробничих факторів. Саме через цю функцію фінансів домогосподарств забезпечується ресурсами кожна людина, член домогосподарства, для підтримання необхідної їй робочої сили та самореалізації в майбутньому. Об’єктом дії розподільчої функції являється дохід, який знаходиться у власності домогосподарств – частина того доходу, яка залишилась після виплати податків та інших обов’язкових платежів. Суб’єктами розподілу виступають усі учасники домогосподарства.

Ще однією важливою функцією домогосподарства являється контрольна. В умовах ринкової економіки домашнє господарство виступає самостійно діючим господарюючим суб’єктом, тобто рівень життя членів домогосподарства на пряму залежить від ефективності та результативності їхньої соціально-економічної діяльності та рівня отримуваного ними доходу. На дохід мають вплив цілий ряд факторів. Під їх дією він може змінюватись, як в сторону росту, так і в сторону спаду, а за певних обставин залишатись на стадії нерухомості. Тому, маючи на меті підтримку звичного рівня споживання, домашнє господарство не може обійтись без контролю над отриманням, витрачанням і розподілом власних грошових ресурсів, адже від цього, на пряму, залежить їх добробут. Воно зобов’язане постійно слідкувати за цільовим витрачанням власних коштів. Саме це і підкреслює важливість функції контролю у сфері фінансів домогосподарств.

Фінанси домашнього господарства за своєю формою являються збірним і систематизованим поняттям. Основними складовими частинами даного поняття являються доходи та витрати домогосподарств, оскільки саме вони формують грошову базу домашнього господарства і являються основною причиною розподілу його грошових ресурсів. Баланс фактичних доходів і витрат домашнього господарства за визначений період часу (квартал, місяць, рік) являє собою бюджет домогосподарства.

До основних доходів домогосподарств слід віднести:

власні доходи домогосподарств;

споживчий кредит;

соціальні трансферти;

інші ресурси (виграш у лотерею, дохід отриманий від позичених ресурсів у інших фізичних осіб).

У свою чергу власні доходи домогосподарств також можна розподілити на :

дохід від заробітної плати;

дохід від підприємницької діяльності;

дохід від продажу сільськогосподарської продукції;

пенсії, стипендії, субсидії, грошові допомоги;

інші грошові доходи.

Досить часто, домашнє господарство розпочинає свою фінансову діяльність не з нуля, тобто у них уже мається в наявності деяке збережене раніше багатство. Воно може мати найрізноманітніше походження: подарунок, спадок. Спадкові ж ресурси також можуть набирати свого вираження не лише у готівковій формі, але й у формі нерухомості, дорогоцінних металів, транспортних засобів, а в деяких випадках і цінних паперів.

До структури фінансових витрат домашнього господарства слід віднести:

грошові кошти призначені для нагальних потреб, тобто на купівлю товарів першої необхідності. До таких витрат слід віднести: купівля продуктів харчування,непродовольчих товарів, що використовуються, порівняно, не довгий проміжок часу (одяг, взуття, товари гігієни, тощо), плата за періодично використовувані послуги та інші;

грошові засоби призначені для капітальних витрат. Тобто такі, які використовуються на будівництво, ремонт або розширення житла;

купівля непродовольчих товарів призначених для використання на значний період часу (меблі, житло, автомобіль і тому подібне);

оплата послуг, досить рідко використовуваних учасниками домогосподарства (освіта, медичні послуги, туристична подорож);

грошові засоби призначені для заощаджень. Переважно це той дохід, що залишається після сплати податків і купівлі товарів та послуг, які зазначені вище, якщо такі мають місце у потребах членів домогосподарства.

грошові засоби призначені для інвестиційної діяльності.

Як видно з даного переліку, витрати домогосподарств можна поділити на першочергові, тобто на купівлю товарів і послуг першої необхідності, так і на купівлю товарів і послуг, які являються предметом розкоші і не є обов’язковими, щодо забезпечення нормального існування членів домогосподарства. Така диференціація витрат здійснюється на основі індивідуальних вподобань та рівня фінансової забезпеченості. Окремим складником фінансів домогосподарств ми, вважаємо за доцільне, виділити заощаджувальну та інвестиційну діяльність. Заощадження є важливою складовою існування будь-якого домашнього господарства, а їхній обсяг виступає індикатором доходів усіх його членів. За своє суттю заощадження – це усі грошові ресурси, що залишаються після сплати податків та купівлі необхідних товарів і послуг. Вони можуть здійснюватись із найрізноманітнішими цілями. З точки зору кейнсіанської теорії, заощадження покликані вирішувати наступні питання:

накопичення грошей для здійснення закупів, сума яких перевищує поточні теперішні доходи;

створення грошового резерву на випадок непередбачуваних витрат у майбутньому (лікування, ремонт, пов’язаних з безробіттям, тощо);

для нагромадження коштів, щоб задовольнити свої потреби у майбутньому (оплата навчання, тощо).

В свою чергу, інвестиційна діяльність, на відміну від заощаджувальної, потребує певного рівня фінансової обізнаності та набору необхідних знань про фінансовий ринок. Інвестування здійснюється у різні сфери фінансового ринку, так найпоширенішими являються:

інвестування у цінні папери;

інвестування у нерухомість;

інвестування у дорогоцінні метали.

Основною і принциповою відмінністю інвестицій і заощаджень являється те, що перша діяльність забезпечує отримання прибутку, а інша збереження сталої суми грошей на певний період з урахуванням інфляційних процесів.

Таким чином, фінанси домашніх господарств являються окремим інститутом у системі фінансових відносин держави. У сукупності з іншими елементами вони впливають на процеси суспільного виробництва, як на макро так і на мікро рівнях. Проте незважаючи на це, фінанси домогосподарств володіють певними індивідуальним ідентифікаційними особливостями.

Звідси стає зрозуміло, що фінанси домогосподарств відіграють важливу роль в економіці, яка полягає в тому, що:

а) шляхом розвитку фінансового стану домогосподарств і поліпшення їх фінансових зв’язків з різними елементами фінансової системи відкривається не тільки перспектива економічної стабільності країни, але й прискорення переходу до ринкової економіки;

б) частина доходу, що залишається невикористаною домогосподарствами при здійсненні витрат на поточне споживання, накопичується і може стати потужним джерелом формування фінансових ресурсів держави;

в) за наявності порушень функціонування фінансів домогосподарств є ризик порушення функціонування не лише системи фінансових інститутів, але й економіки в цілому, адже домогосподарства є незамінною сполучною ланкою між усіма елементами цієї системи;

г) розвиток суспільства в цілому підпорядкований передусім забезпеченню інтересів громадян та їх об’єднань;

д) формування й використання фінансових ресурсів населення безпосередньо пов’язане з розвитком інших складових фінансової системи, зокрема державних фінансів, фінансів суб’єктів господарювання, а також з розвитком страхування, кредитної та банківської систем;

є) фінанси домогосподарств забезпечують стабільність споживання в межах суспільства, а також допомагають зберегти належність домогосподарства до певного суспільного класу за умов зміни його доходів.

Лекція 2. ДОХОДИ ДОМОГОСПОДАРСТВ: СУТНІСНО-АНАЛІТИЧНИЙ АСПЕКТ

Домашнє господарство та його дохід безпосередньо беруть участь у всіх трансформаційних процесах, що відбуваються в соціально-економічній системі суспільства, впливають на динаміку й тенденції розвитку економіки і в цьому розумінні мають системний характер. Системна сутність категорії «дохід», багатоплановість джерел, які її формують фінансові ресурси домогосподарств потребують ретельного аналізу. Досвід останніх десятирічних економічних трансформацій в Україні свідчить, що соціально-економічна політика держави призвела до росту економічної нерівності серед населення.

Структура доходів домогосподарств у вітчизняній економіці за джерелами походження змінювалася адекватно трансформаційним процесам, але не забезпечила підвищення рівня життя населення та зменшення напруженості у суспільстві. Джерела формування доходу та його розподіл між суб’єктами економіки завжди мали конфліктну сутність, тому розв’язання цих проблем є особливо актуальним і сьогодні. Таким чином, перед тим як провести аналіз джерел та порядку формування доходів необхідно спробуємо коротко з’ясувати їхню сутність.

В економічній науці поняття доходу є доволі складним і не завжди має однозначне трактування. Це свого часу визнав один із світових авторитетів у цій сфері – відомий англійський економіст Д. Р. Хікс, який зазначав, що багато вчених викликали один в одного (та й у самих себе) певне замішання, приймаючи різні визначення доходу, що були досить суперечливими та не цілком задовільними. Частково така розбіжність у тлумаченні сутності доходу пояснюється широкою сферою його застосування на макро- і мікрорівнях (національний дохід, дохід держави, дохід підприємства, дохід сім’ї тощо).

Відзначимо, що в Україні доволі часто ототожнюють дохід домогосподарства та дохід населення. Так для прикладу Державний комітет статистики України подаючи визначання доходів населення, констатує, що вони включають в себе «обсяг нарахованих в грошовій та натуральній формі: заробітної плати (включаючи одержану населенням з-за кордону), прибутку та змішаного доходу, одержаних доходів від власності, соціальних допомог та інших поточних трансфертів». За словами Г. Поляка «Доходи домашнього господарства – частина національного доходу, що створюється в процесі виробництва і призначена для задоволення матеріальних і духовних потреб членів господарства». Ще один підхід визначає дoходи домашнього господарства як частину національного доходу, що ствoрюється в процесі виробництва і призначена для задоволення мaтеріальних і духoвних потреб членів господарства. Проте поза увагою вчених залишилося питання: чи слід ураховувати при визначенні доходу домашнього господарства непередбачені надходження або збитки, пов’язані зі зміною в даному періоді зовнішніх стосовно домашнього господарства економічних умов (скажімо, інфляції). Основними видами доходів домогосподарств, які фіксуються офіційною статистикою в Україні, є: доходи від найманої праці, доходи від підприємницької діяльності, доходи від власності й соціальні трансферти. Звідси саме величина цих доходів є однією з найважливіших характеристик рівня життя населення. Члени домогосподарства за результатами своєї діяльності можуть отримувати як первинні, так і вторинні доходи.

Первинні доходи – це доходи, які отримують працівники сфери матеріального виробництва та частково соціальної сфери (ті, що зайняті продуктивною працею) в процесі створення і первинного розподілу валового внутрішнього продукту. Одна частина (необхідний продукт) надходить в індивідуальне розпорядження працівників у формі заробітної плати, а також у формі доходів працівників міста й села від індивідуальної трудової діяльності й підсобного господарства. Другу частину (додатковий продукт у формі прибутку) отримують власники засобів виробництва й грошового капіталу у вигляді підприємницького доходу, відсотка за капітал, дивідендів, земельної ренти.

Вторинні (похідні) доходи – це доходи, які отримують працівники соціальної сфери, не зайняті продуктивною працею, а також непрацездатна частина населення в процесі перерозподілу валового внутрішнього продукту. Участь домогосподарств у перерозподільних процесах реалізується при сплаті членами домогосподарств податків та інших обов’язкових платежів, завдяки чому вони набувають права отримувати вторинні доходи у вигляді пенсій, стипендій, допомоги та інших трансфертних виплат.

Відзначимо, що держава повинна зайняти активну позицію у сфері регулювання доходів громадян, стимулюючи їхнє бажання самостійно заробляти необхідні кошти, а не пасивно очікувати на допомогу з боку державних органів і громадських формувань. Кожен дієздатний громадянин України повинен у першу чергу розраховувати на власні сили й можливості, формуючи добробут членів своєї родини та суспільства загалом.

У переважній більшості випадків визначення доходу, побудоване на висновках Дж. Хікса, а потім адаптоване до завдань економічної статистики, має такий вигляд: дохід – це та сума, яку домашнє господарство могло б спожити протягом певного періоду часу, не зменшуючи при цьому реальну вартість свого майна.

Рівень доходів членів домогосподарств є найважливішим показником їхнього добробуту, оскільки визначає матеріальні та духовні можливості життя людини, її відпочинку, отримання освіти, підтримання здоров’я та задоволення інших потреб. Для оцінки рівня і динаміки доходів домогосподарств використовують показники номінального й реального доходу.

Економічною наукою розроблено низку класифікацій доходів домогосподарств за різними критеріями. Тому це дало можливість виокремити головні ознаки, покладені в основу класифікації доходів домашніх господарств (рис.1.2.).

Рис. 1.2. Класифікація доходів домогосподарств за різними критеріями

За матеріально-речовою формою всі доходи домогосподарств поділяють на грошові (сукупність грошових коштів, отриманих членами домашніх господарств у вигляді заробітної плати, доходу від індивідуальної трудової та підприємницької діяльності, соціальних трансфертів, доходів від власності, коштів від продажу продуктів особистого підсобного господарства, грошової допомоги від родичів та інших грошових надходжень) і не грошові, або натуральні (надходження продукції від особистого підсобного господарства та в порядку самозаготівель, пільги та субсидії безготівкові, вартість безкоштовних послуг, а також надходження натурою від підприємств, держави, громадських організацій, інших домогосподарств). У сучасних економічних умовах грошові доходи, звичайно, домінують над натуральними.

За економічним походженням джерел доходи домогосподарств поділяють на: доходи зароблені власною працею; доходи від реалізації активів, що перебувають у власності; доходи від фінансових активів, трансфертні платежі з державного бюджету та позабюджетних фондів; інші доходи.

Залежно від рівномірності надходжень доцільно виокремлювати: регулярні доходи (оплата праці, орендна плата тощо), періодичні доходи (авторські гонорари, доходи від цінних паперів тощо), випадкові або разові доходи (подарунки, доходи від реалізації майна).

За можливістю розпорядження доходи домогосподарств поділяють на мобільні (якими населення розпоряджається без жодних обмежень) та іммобільні (як правило, не грошові надходження у вигляді послуг установ соціальної сфери: охорони здоров’я, культури тощо, які мають цільове спрямування, тому населення не може вільно ними розпоряджатися). Якщо розмір мобільного доходу домогосподарства залежить у більшості випадків від кількості працюючих членів, то величина іммобільного доходу визначається розміром домогосподарства, складом, віком його членів тощо.

За критерієм суспільного визнання доходи населення поділяють на легальні (отримані від діяльності в легальному секторі економіки), тіньові (неоподатковані доходи, джерелом яких є законодавчо дозволені види діяльності) і кримінальні доходи (джерелом яких є кримінальна діяльність, законодавчо заборонена в країні: наркобізнес, торгівля людьми, зброєю тощо.)

Окремої уваги на нашу потребує структура домогосподарства в розрізі зайнятості його членів, та відповідно й складу отримуваних доходів. Питанню щодо доцільності віднесення фізичних осіб, що працюють без утворення юридичної особи до сфери вивчення фінансів домогосподарств в сучасних дослідженнях приділена не значна увага. В переважній більшості випадків науковці обмежуються виділенням у складі доходів домогосподарств доходів від підприємницької діяльності, від ведення власного бізнесу або ж надання послуг населенню тощо, що може викликати певне непорозуміння щодо суб’єктів сфери фінанси домогосподарств. На формування та використання ресурсів домогосподарства впливає ряд факторів. Серед основ виокремлюють вплив на формування ресурсів домогосподарств державою та окремими юридичними особами через систему пенсійного забезпечення, виплату стипендій безоплатне або пільгове навчання, медичне обслуговування, надання путівок тощо. Окрім того зазначається, що на доходи домогосподарств безпосередньо впливає господарська діяльність домогосподарства, яка включає виконання домашньої роботи, роботу в особистому підсобному господарстві, роботу за межами домогосподарства, і діяльність домогосподарства як самостійної одиниці на ринку товарів і послуг.

Рис 1.3. Формування первинних і вторинних доходів домогосподарств

Таблиця 2.1

Склад доходів домогосподарств протягом 2007-2012 рр. млн. грн.

Доходи / роки |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Доходи - всього |

623289 |

845641 |

894286 |

1101175 |

1266753 |

1407197 |

в тому числі: |

|

|

|

|

|

|

заробітна плата |

278968 |

366387 |

365300 |

449553 |

529133 |

593213 |

прибуток та змішаний доход |

95203 |

131139 |

129760 |

160025 |

200230 |

212420 |

доходи від власності |

20078 |

28432 |

34654 |

67856 |

68004 |

74620 |

соціальні допомоги та інші одержані поточні трансферти |

229040 |

319683 |

364572 |

423741 |

469386 |

526944 |

в тому числі: |

|

|

|

|

|

|

соціальні допомоги |

124472 |

180455 |

204101 |

237213 |

263633 |

301044 |

інші одержані поточні трансферти |

18209 |

26092 |

32984 |

34397 |

40978 |

33369 |

соціальні трансферти в натурі |

86359 |

113136 |

127487 |

152131 |

164775 |

192531 |

З огляду на показники наведені в таблиці можна відзначити, що їхній номінальний розмір невпинно зростає. Так в 2008 році загальний розмір зарплати отриманий усіма працівниками в Україні становив 366387 млн. грн., що на 87419 млн. грн.. більше, а ніж у 2007 році. У 2009 внаслідок розкручування негативних тенденції фінансової кризи розмір отриманої заробітної плати склав лише 366387 млн. грн., що на 1087 млн. грн. менше аналогічного показника попереднього року. Якщо аналізувати період протягом 2009-2012 років, то розмір отриманої заробітної плата збільшився на 84253 млн. грн. порівняно з 2009 роком, в 2011 році також відбулось зростання проте, дещо повільнішими темпами лише на 79600 порівняно з 2010 роком. За попередніми даними розмір заробітної плати отриманої домогосподарствами в 2012 склав 593213 млн. грн., що 64080 млн. більше аналогічного показника попереднього року. Окрім заробітної плати також збільшився розміри доходів від власності та змішаний прибуток. Проте, їхнє зростання відбувалось повільнішими темпами, а ніж розмір заробітної плати. Щодо соціальної допомоги, яка надається населенню та розмірів соціальних трансфертів, то тут відстежується динаміка зростання. В 2008 році розмір офіційно наданих трансфертів збільшився на 55983 млн. грн. в порівнянні з 2007 роком. В 2009 році зростання склало 44889 млн. грн. відносно попереднього року. Дещо вдалось збільшити їхній розмір і в 2010 році, а саме на 59169 млн. грн. Протягом 2011 р. розмір таких поточних трансфертів збільшився на 45645 млн. грн.. та 57558 млн. грн. відповідно. На нашу думку, загальні показники доходів населення не дають об’єктивної оцінки щодо зростання індивідуальних доходів домогосподарств та ролі кожного окремого виду доходу в загальній структурі фінансових ресурсів домогосподарств. Тому, пропонуємо провести аналіз частки кожного із джерел доходів домогосподарств в розрахунку на одне домогосподарство в Україні (див.табл.2.2.).

Таблиця 2.2.

Структура сукупних доходів домогосподарств за місяць в розрахунку на одне домогосподарство протягом 2005-2011 рр.*

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Сукупні доходи, грн. |

1321,4 |

1611,7 |

2012,1 |

2892,8 |

3015,3 |

3469,1 |

3841,7 |

Грошові доходи у % до загальної кількості доходів. З них: |

86,4 |

87,6 |

89,0 |

87,9 |

88,5 |

90,1 |

89,9 |

- оплата праці |

46,0 |

48,4 |

50,6 |

49,4 |

47,9 |

47,9 |

49,3 |

- доходи від підприємницької діяльності та само зайнятості |

4,9 |

4,6 |

5,2 |

5,3 |

5,1 |

6,2 |

4,6 |

- доходи від продажу сільськогосподарської продукції |

4,6 |

3,8 |

3,6 |

3,3 |

2,9 |

3,4 |

3,2 |

- пенсії, стипендії, соціальні допомоги, надані готівкою |

24,0 |

23,7 |

23,0 |

23,1 |

26,0 |

25,9 |

25,5 |

- грошова допомога від родичів, та інші грошові доходи |

6,9 |

7,1 |

6,6 |

6,8 |

6,6 |

6,7 |

7,3 |

Вартість спожитої продукції, отриманої з особистого підсобного господарства та від самозаготівель |

6,0 |

5,4 |

4,8 |

4,0 |

4,6 |

4,8 |

4,5 |

Пільги та субсидії безготівкові на оплату житлово-комунальних послуг, електроенергії, палива |

0,5 |

0,6 |

0,7 |

0,5 |

0,6 |

0,5 |

0,6 |

Пільги безготівкові на оплату товарів та послуг з охорони здоров’я, туристичних послуг, путівок тощо, на оплату послуг транспорту, зв’язку |

0,6 |

0,6 |

0,5 |

0,5 |

0,6 |

0,5 |

0,5 |

Інші надходження |

6,5 |

5,8 |

5,0 |

7,1 |

5,7 |

4,1 |

4,5 |

Із вище наведеної таблиці чітко видно що номінальна кількість фінансових ресурсів домогосподарств із року в рік зростає. Проте, це зростання відбувається надто повільними темпами, що в свою чергу не дає можливості покращити життєвий рівень домогосподарств та їх членів зокрема. Позитивною тенденцією на нашу думку є зростання розміру частки грошових доходів в структурі усіх доходів, так їх питома вага збільшилась від 86,4% у 2005 році до 90,1% у 2010 році. Доволі незначну частку займають доходи від підприємницької діяльності та само зайнятості і варіюють в діапазоні від 4,9 % у 2005 році до 6,2% у 2011 році. Щодо соціальної допомоги наданої готівкою (пенсії, стипендії) то її частка коливається в межах 24-26%. Проте незважаючи на доволі значну частку в загальній структурі ми вважаємо види такої соціальної допомоги не завжди є ефективними. Значну увагу відносять доходам від продажу сільськогосподарської продукції. Але в Україні вона незначна і не перевищує 4% від загальної суми доходів домогосподарств. Доволі мізерними є доходи у формі безготівкових пільг та субсидії на оплату житлово-комунальних послуг, електроенергії, палива та пільг безготівкові на оплату товарів та послуг з охорони здоров’я, туристичних послуг, путівок на бази відпочинку тощо, на оплату послуг транспорту, зв’язку розмір яких в сукупності не перевищує 1,5%. Найбільшу ж частку в загальній структурі фінансових ресурсів домогосподарств складає заробітна плата частка якої сягає 46-50% в загальній структурі сукупних доходів домогосподарств. Тому, пропонуємо приділити її більш значну увагу як основному джерелу доходів домогосподарств.

Так в період 2005-2008 років розмір середньої зарплати зріс на 1000 грн., тобто майже у 2,3 рази. В 2009 році світ охопила світова фінансова криза, відтак зростання зарплати в середньому становило лише 100 грн. і на кінець року становила 1906 грн. Дещо кращою була ситуація в наступних роках так в 2010 році середній розмір офіційної середньої зарплати склав 2249 грн., що на 333 грн. більше за аналогічний показник минулого року. В 2011-2012 роках знову відбулось зростання середньої зарплати на 394 грн. та 393 грн. відповідно. Як ми бачимо приріст розміру зарплатні постійно відбувається причому доволі значним темпами. Проте, це не завжди позитивно впливає на рівень життя населення, відповідно купівельна спроможність домогосподарств не збільшується. Для того, щоб показати як саме впливає ріст зарплати на купівельну спроможність потрібно оцінити не номінальну, а реальну зарплату, а точніше темпи їхнього приросту

Проведені розрахунки показують, що на протязі аналізованого періоду відбувається зростання реальної заробітної плати (виключенням залишається 2009 рік коли реальна зарплата знизилась на 9,2%), проте таке зростання відбувається значно повільнішими темпами, а ніж зростання номінальної зарплати. В 2009 році номінальна зарплата зросла на 5,5%, тоді як розмір реальної зменшився на 9,2% порівняно з 2008 роком. В 2010–2011 роках темпи приросту номінальної зарплати випереджають темпи приросту номінальної, що є основною причиною низької купівельної спроможності домогосподарств. В 2012 році в Україні офіційно не було зазначено інфляції, відтак саме в цьому році темпи приросту номінальної та реальної зарплати були майже ідентичні. Відтак проаналізувавши роль оплати праці у структурі загальних доходів домогосподарств України, зазначимо, що незважаючи на зростання частки цього джерела доходів за останні роки вона доволі незначною за міжнародними стандартами (скажімо в сумарних доходах населення Великої Британії заробітна плата становить 65%, Німеччини –64%, Франції –58%). Тож Україна помітно відстає за цим показником від економічно розвинутих країн світу, що потребує кардинальних змін як безпосередньо в організації оплати праці, так і в процесах розподілу доходів загалом. На думку вітчизняних вчених державі необхідно спрямувати свої зусилля на підвищення добробуту населення, збільшення частки оплати праці в структурі доходів та ВВП, відновлення відтворювальної функції заробітної плати, посилення державних соціальних гарантій з виплати заробітної плати

Доволі актуальною проблемою для України є формування значною частиною населення свого життєвого рівня через механізми так званого «тіньового» сектора економіки. Саме в ньому економічно активні члени українського суспільства дістають достойне визнання своїх талантів і наполегливої праці. Робоча сила в тіньовому секторі оплачується за реальною вартістю, застосовуються всі необхідні моральні та матеріальні стимули до праці, тобто ринкові реформи реалізуються ефективніше, ніж це робиться на легальному рівні. Проте, зрозуміло, що всі отриманні доходи таким чином абсолютно не оподатковуються. Відтак збитків зазнає як держава (через недотримання податкових надходжень з доходів фізичних осіб та єдиного соціального внеску тягар зі сплати якого лягає на роботодавця) так і усі члени суспільства (низький рівень офіційної заробітної плати не дозволить в майбутньому отримати гідне пенсійне забезпечення.

Вагоме місце в структурі тіньових доходів населення займає корупція. Таке джерело як корупція включає: уникнення від сплати податків, отримання хабарів, лобіювання своїх інтересів на законодавчому рівні. Офіційної статистики щодо розміру доходів отриманих громадянами від корупційних діянь немає, проте, на нашу думку це доволі вагома частка в структурі доходів нашого суспільства. Адже дивним є той факт, що державні службовці декларуючи свої доходи в декілька тисяч гривень за рік мають можливість придбати елітні авто та квартири. Звідси надзвичайно важливим питанням сучасної фінансової політики держави є виведення доходів громадян із «тіні» та створення необхідних економічних умов для цього. За твердженням українських учених, «тіньова діяльність спричиняє понад 43 % загальної нерівності, а заробітна плата – менше 23 %, чистий дохід від особистого підсобного господарства – 11 %».

З огляду на статистичні показники України розуміємо, що формування доходів населення будь-якої країни залежить від економічного зростання в ній. Протягом останніх років в Україні спостерігаються загалом позитивні зрушення у структурі загальних доходів населення — збільшення питомої ваги оплати праці, пенсійних виплат, доходів від підприємництва, а також зниження частки натуральних доходів i трансфертів у вигляді пільг та субсидій. Рівень доходів населення виступає важливим показником добробуту суспільства. Він визначає рівень платоспроможного попиту і соціальні можливості населення. Проте загальний рівень доходів в державі залишається вкрай низьким, у першу чергу, внаслiдок низьких стандартів оплати праці та високого рівня тіньового сектору «економіки». Тому, з метою підвищення рівня життя населення, його соціального захисту, необхідно забезпечити сталий економічний розвиток держави; відновити роль доходів від трудової діяльності працівників, поліпшивши ситуацію на ринку праці; підвищити питому вагу оплати праці в структурі грошових доходів через реформування систем оплати праці; хоча б частину заробітної плати із тіні; посилити захист купівельної спроможності населення від впливу інфляції.

Лекція 3. ВИТРАТИ ДОМОГОСПОДАРСТВ

Для задоволення своїх потреб члени домашнього господарства здійснюють певні витрати, тобто використовують наявні у них ресурси на певні цілі. Це може відбуватися двома шляхами: використанням грошових доходів або через натуральне самозабезпечення за рахунок власної трудової діяльності окремих членів господарства.

Вітчизняні науковці досліджуються різноманітні напрями використання доходу домашніх господарств, часто ототожнюючи їх з витратами. Наприклад, професор А. Ю. Чернов, залежно від функціонального призначення, виділяє такі групи витрат домашнього господарства: а) особисті споживчі витрати (придбання матеріальних благ і оплата послуг); б) податки та інші обов'язкові платежі; в) грошові накопичення і заощадження. 3 таким підходом в основному погоджуються й автори колективної монографії «Фінансова система і економіка», які вважають, що «грошові витрати бюджету домогосподарств доцільно поділяти на:

споживчі витрати (купівля товарів і оплата послуг). Оплата послуг включає: квартирну плату і комунальні платежі, оплату побутових послуг, внески до дитячих установ, витрати на путівки в санаторії і будинки відпочинку, лікування в платних медичних установах тощо;

обов’язкові платежі і добровільні внески, які передбачають сплату податків та обов’язкових зборів, внесків на соціальне страхування, внесків у громадські та кооперативні організації, повернення позик, придбання лотерейних квитків тощо;

грошові накопичення і заощадження, які включають: здійснення населенням внесків до установ Ощадбанку, в комерційні банки, придбання облігацій».

Проте, Т. Кізима відзначає, що віднесення «грошових накопичень і заощаджень» до витрат домашнього господарства не є правомірним, оскільки, скажімо, неорганізовані заощадження громадян (тобто кошти, що зберігаються на руках в населення) за своєю економічною природою не є витратами, вони лише тимчасово виведені з обігу і відкладені на випадок непередбачених подій. Тобто, витратами домашнього господарства можна вважати грошові кошти або інші матеріальні активи (скажімо, продукцію особистого підсобного господарства), які вже використані домашнім господарством з метою задоволення особистих чи колективних потреб. Грошові витрати домашнього господарства є сукупністю платежів, які здійснює домогосподарство з метою забезпечення його життєдіяльності, а також добровільні внески його членів на користь інших осіб. Іншими словами, витрати домашнього господарства можна охарактеризувати як фактичні затрати, які спрямовані на задоволення матеріальних і духовних потреб його членів та є необхідними для забезпечення життєдіяльності і розвитку домогосподарства.

Класифікацію витрат, домогосподарства можна провести за наступними ознаками: за цільовим призначенням; за ступенем регулярності здійснення витрат; за періодичністю; за ступенем необхідності здійснення витрат (рис.1.4.).

Рис. Класифікація витрат домогосподарства за основними ознаками

Витрати за цільовим призначенням можна поділити на три основні групи:

обов’язкові платежі, які передбачають сплату податків, єдиного соціального внеску, внесків на добровільне страхування, відсотків за користування кредитом тощо;

споживчі витрати, які включають витрати на харчування, придбання непродовольчих товарів, оплату житлово-комунальних послуг, послуг освіти, транспорту та зв’язку тощо;

неспоживчі витрати, до складу яких відносять інвестиційні витрати (купівля цінних паперів, валюти, вклади до банківських установ тощо) та інші витрати (допомога родичам, капітальний ремонт і будівництво житла, придбання худоби тощо).

В умовах ринкової економіки саме домашні господарства, користуючись своїми доходами, зрештою, вирішують, що, скільки і коли виробляти, інвестувати доходи чи їх заощаджувати. Використання доходів домашніх господарств відбивається у попиті. Кожен суб’єкт економіки, а отже, і кожне домашнє господарство вкладатиме наявні фінансові кошти так, щоб якомога повніше задовольняти свої потреби. Тобто цей суб’єкт прагне до якнайбільшої особистої вигоди. При цьому вигода виявляється не обов’язково у придбанні товарів. Вигода може полягати в обмеженні своїх споживчих потреб, наприклад, коли потрібно заощадити кошти для якоїсь великої покупки.

Державний комітет статистики України до сукупних витрат домогосподарств відносить усі грошові витрати (тобто витрати на купівлю продуктів харчування, непродовольчих товарів, на оплату послуг, витрати, пов’язані із веденням особистого підсобного господарства, грошову допомогу родичам та іншим особам, витрати на купівлю нерухомості, на будівництво, капітальний ремонт житла та господарських будівель, на придбання акцій, сертифікатів, валюти, приріст вкладів до банківських установ, аліменти, податки (крім податку з доходів фізичних осіб, збори, внески тощо), а також вартість спожитих домогосподарством продовольчих товарів, отриманих з особистого підсобного господарства, в порядку самозаготівель або подарованих родичами та іншими особами, суми безготівкових пільг та субсидій на оплату житлово-комунальних послуг, електроенергії та палива, суми безготівкових пільг на оплату телефону, проїзду в транспорті, на оплату товарів та послуг з охорони здоров’я, туристичних послуг, путівок на бази відпочинку тощо. Вартість подарованих домогосподарством родичам та іншим особам продуктів харчування, отриманих з особистого підсобного господарства, включається до сукупних витрат у зв’язку з постійним характером цієї допомоги.

Загальна сума витрат домашніх господарств залежить від низки чинників, які, з погляду сфери виникнення, можна поділити на внутрішні і зовнішні. До внутрішніх факторів належать (у порядку значущості): величина сукупних грошових доходів домогосподарства; ступінь забезпечення потреб домашнього господарства за рахунок ведення натурального господарства; рівень організації ведення бюджету домашнього господарства; рівень матеріальних і духовних потреб членів домогосподарства тощо. Зовнішніми чинниками є: рівень роздрібних цін на спожиті домашнім господарством товари і послуги; величина державних дотацій, що направляються на фінансування медицини, освіти, транспорту; суми сплачених домогосподарством податків та інших обов’язкових платежів; рівень розвитку споживчого кредитування в національній економіці тощо. Окрім того, у різних країнах світу на величину, структуру і динаміку витрат домашніх господарств суттєвий вплив здійснюють також історичні, кліматичні умови, а також умови проживання і стереотипи поведінки населення.

Державний комітет статистики України до витрат домогосподарств відносить суму платежів домогосподарств за товари та послуги, отримані в звітному періоді, сума коштів, направлених ними на купівлю акцій, сертифікатів, валюти, нерухомості, на будівництво, капітальний та поточний ремонт, допомогу родичам і знайомим, на вклади до банківських установ, на податки (крім прибуткового) та інші внески. Для всебічного аналізу використання ресурсів домогосподарств вивчаються грошові витрати, які відповідають вищенаведеному визначенню, їх основні складові – споживчі та неспоживчі грошові витрати, а також обраховуються споживчі та неспоживчі сукупні витрати та зведений показник сукупних витрат. Сукупні витрати складаються з суми споживчих та неспоживчих сукупних витрат. Сукупні витрати включають фактично сплачені грошові витрати домогосподарства, вартість натуральних надходжень, суми пільг та безготівкових субсидій. Вартість подарованих домогосподарством родичам та іншим особам продуктів харчування, отриманих з особистого підсобного господарства, включається до сукупних витрат у зв’язку з постійним характером цієї допомоги. Сукупні витрати характеризують структуру використання домогосподарством сукупних ресурсів.

Таблиця 2.3

Склад витрат домогосподарств в Україні в 2007-2012 рр., млн. грн.

Витрати / Роки |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

витрати та заощадження – всього в тому числі |

623289 |

845641 |

894286 |

1101175 |

1266753 |

1407187 |

придбання товарів та послуг |

509533 |

695618 |

709025 |

838213 |

1030635 |

1179071 |

доходи від власності |

16924 |

30406 |

37831 |

28844 |

29064 |

28017 |

поточні податки на доходи, майно та інші сплачені поточні трансферти в тому числі: |

49053 |

67606 |

67053 |

72251 |

83931 |

95549 |

поточні податки на доходи, майно тощо |

35598 |

46926 |

45368 |

51112 |

60683 |

68716 |

внески на соціальне страхування |

8326 |

11987 |

11796 |

13073 |

13827 |

14956 |

інші поточні трансферти |

5129 |

8693 |

9889 |

8066 |

9421 |

11877 |

нагромадження не фінансових активів |

9939 |

29515 |

10493 |

19578 |

-1159 |

18525 |

Приріст фінансових активів, з них: |

37840 |

22496 |

69884 |

142289 |

124282 |

86035 |

приріст грошових вкладів та заощаджень в цінних паперах |

94526 |

91212 |

2528 |

81024 |

43607 |

- |

заощадження в іноземній валюті |

19908 |

32561 |

75834 |

44406 |

75922 |

- |

позики, одержані за виключенням погашених (-) |

77043 |

116629 |

-39172 |

-31639 |

-8288 |

- |

Відповідно до споживчих грошових витрат відносять грошові витрати домогосподарства на купівлю продуктів харчування, алкогольних та тютюнових виробів, товарів та послуг (одягу та взуття, оплату житла, води, газу, електроенергії та інших видів палива; предметів домашнього вжитку, побутової техніки та поточного утримання житла; витрати на охорону здоров’я, транспорт, зв’язок, відпочинок та культуру, освіту тощо). Включаються всі витрати домогосподарств на ці цілі незалежно від місця їх здійснення (у торговельній мережі, зі складу підприємства, організації, на ринку чи в окремих громадян). До цієї статті включається також вартість куплених товарів та продуктів харчування для годування домашніх тварин-улюбленців (котів, собак, папуг тощо).

Неспоживчі грошові витрати – включають поточні витрати, пов'язані з веденням особистого підсобного господарства (купівля насіння, добрив, сільськогосподарського реманенту, палива та мастильних матеріалів тощо), грошову допомогу родичам та іншим особам, витрати на купівлю нерухомості, на будівництво та капітальний ремонт житла та господарських будівель, на купівлю великої рогатої худоби, коней та багаторічних насаджень для особистого підсобного господарства, на придбання акцій, сертифікатів, валюти, приріст вкладів до банківських установ, аліменти, обов’язкові податки (крім оподаткування доходів фізичних осіб), збори та внески, а також інші грошові витрати, які не згадувалися раніше.

Беручи до уваги вищенаведені показники, зазначимо, що загальні витрати домогосподарств постійно зростають. Так витрати на придбання товарів та послуг протягом останніх років зростають дуже швидкими темпами. Зокрема в 2008 році вони становили 695618 млн. грн., що на 186085 млн. грн. більше, а ніж в 2008 році. В 2009 році такі витрати зросли лише на 13407 млн. грн., проте вже у 2010–2011 зростання витрат на придбання товарів та послуг становило відповідно 129188 млн. грн. та 192422 млн. грн. відповідно. В 2012 році витрати на придбання товарів та послуг в Україні сягнули суми в розмірі 1179071 млн. грн., що дає підстави говорити про значення зростання споживання в першу чергу. Для того, щоб більш ретельно та глибше оцінити використання витрат домогосподарствами пропонуємо проаналізувати їх в середньому на одне домогосподарства протягом місяця (див. табл.2.4.)

Таблиця 2.4