1.2 Особенности управления денежными потоками в страховой организации

Финансовые отношения страховой компании – система наличных отношений, возникающих в ходе формирования из собственного капитала, целевых фондов денег, их распределений и использования.

На экономическом наборе содержания наличных отношений страховой компании может быть сгруппирован в следующих направлениях:

- между учредителями во время создания страховой компании – связаны с формированием из собственного капитала и в его разрешенной структуре (акционерный, склад) собственный капитал. Определенные методы формирования разрешенного к выпуску капитала зависят от руководящей организационно-правовой формы;

- между страховой компанией и страховыми компаниями – связаны с платежом страховыми компаниями страховой премии и платежом страховыми компаниями денежных сумм в случае подхода застрахованных событий, предоставленных договором страхования. Эти финансовые отношения являются основными, поскольку получающийся финансовый результат деловой активности страховой компании во многих отношениях зависит от их эффективной организации;

- между главной страховой компанией и ее подразделениями (отделения, отделы, отделы) – относительно финансирования расходов, распределения и использования прибыли, оборотных активов;

- между страховой компанией и вышестоящей организацией в холдинге, с союзами и ассоциациями, какой участник является страховой компанией.

Финансовые отношения возникают во время формирования, распределения и использования централизованных трастовых наличных фондов и резервов, финансирования целевых отраслевых программ, выполнения маркетинговых исследовании, исследовательские работы, выполнение выставок, финансовую помощь на подлежащей возврату основе для внедрения инвестиционных проектов и пополнения оборотных активов;

- между страховой компанией и финансовой системой государства – в случае уплаты налогов и внедрения других платежей в бюджете, формировании из внебюджетных фондов, предоставлении налоговых привилегий, применении штрафов, финансирующих из бюджета;

- перестрахование – внутрикорпоративные финансовые отношения между страховыми компаниями;

- между страховой компанией и банковской системой – в ходе хранения денег в коммерческих банках, получении и расчетах кредитов, выплаты процентов для банковского кредита, покупок и продаж валюты, оказывая страховые услуги банкам;

- между страховой компанией и ее работниками – в случае распределения и использования дохода, выпуска и размещения акций и облигаций страховой компании, выплаты процентов на облигациях и дивидендов на акции, набора штрафов и компенсаций за нанесенный материальный ущерб, удержание налога от физических лиц;

- между страховой компанией и инвестиционными институтами – в ходе внедрения инвестиционной деятельности, какие источники являются собственными и источники кредита.

От кредита отличают страховые резервы как заемные средства с законным специальным предложением и экономический статус.

В международном создании практики финансовой отчетности основывается на принципах:

- четкость финансовой отчетности лицам, делающим бизнес-решения на ее основе;

- полноценность или важность и надежность;

- предположения и ограничения, продвигающие соответствующую интерпретацию финансовой отчетности.

В современных условиях специальные требования предъявлены к открытости (прозрачность) финансовой информации. Свободный доступ к финансовой информации в обычно принимаемых понятиях конфиденциальности способствует привлекательности собственного капитала.

Известно, что бухгалтерские данные, отражающие фактические затраты, в конечном счете в результате инфляции и других факторов, искажают реальное финансовое состояние страховой компании. Для увеличения надежности финансовой отчетности необходимо внести поправки в бухгалтерскую систему, выравнивая неправильные заявления систематически. Эта проблема решена в развитии и соблюдении учетной политики страховой компании.

Прежде всего, данные финансового учета формируют информационное основание из операций финансового менеджера. Финансовый учет является системой проведения записей бизнес-документации, которая отражает сущность процессов, происходящих в страховой компании.

Теперь страховые компании функционируют фактически на тех же принципах организации финансов как коммерческие предприятия. Поэтому правомерно нести страховую связь с децентрализованными финансами. Однако, есть мнение, что как в основе организации финансов страховой компании те же принципы лежат, как в случае организации финансов любого другого коммерческого предприятия, нет никакой потребности распределить страхование в отдельной связи финансовой системы и считать его в финансах предприятием. Однако у финансов страховой компании есть много особенностей, которые связаны, прежде всего, с предварительной природой отношений между страховой компанией и страховой компанией и потребностью размещения временно свободных денег, находящихся в управлении в страховой компании, на финансовом рынке.

Данное обстоятельство предопределяет промежуточное предоставление страхования и как связь финансовой системы и как элемент кредитной системы государства, где страховые компании включены на третий уровень, образование, вместе с негосударственными пенсионными фондами, инвестиционными компаниями, финансовыми компаниями, кредитными союзами, связь, названная специализированными финансовыми учреждениями небанковского учреждения. Однако, финансовая природа отношений, предоставляя страховую защиту – формирования, распределения и использования фондов денег – подтверждает функции и страховую роль элемента финансовой системы.

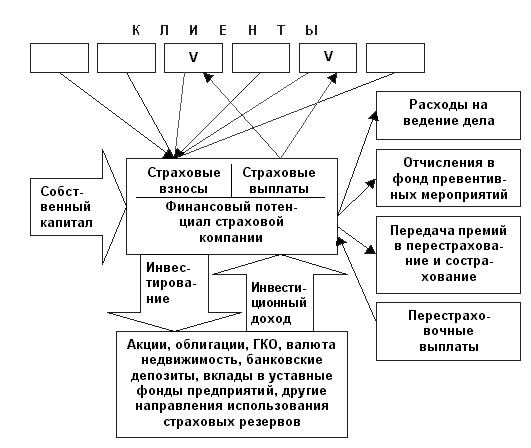

На

рис. 1. схема формирования и использования

финансов страховой компании предоставлена.

Рис. 1. Механизм формирования финансового потенциала страховой компании

За весь период функционирования страховой компании собственный капитал, который в ходе операций пополняется за счет различных источников (прибыль, результаты инвестиционной деятельности, премии по акциям) становится первым и начальным элементом финансового потенциала. Выполнение страховых сделок принимает накопление страховой премии, и набор сборов от всех участников страхового фонда сопровождается выполнением обязательств страховой компании на страховых платежах только некоторые из них. От суммы собранного финансирования страховых премий расходов страховой компании при поддержании случая, обещаемого в структуре ставки.

Принятие больших рисков на страховании помещает страховую компанию в неблагоприятное предоставление с точки зрения платежеспособности. В такой ситуации страховая компания вынуждена использовать механизмы перестрахования. Приобретение защиты перестрахования основывается на платеже премии перестрахования. Одновременно в перестраховании есть также каналы дохода движения потоков денежных средств: комиссионное вознаграждение для соглашения о перестраховании и бонусе. Поочередно в основной страховой компании склад премий на перестраховании (получение депозитов), поскольку фирма гарантии выполнения обязательств излишне предосторожного лица создана. Получаемая премия на перестраховании не перечислена излишне предосторожному лицу и принесена в специальный счет в перестраховщике. Операция гарантирует излишне предосторожному лицу определенный процент, который предоставлен в соглашении. Таким образом, основная страховая компания покупает дополнительные инвестиционные ресурсы и доход. Природа отношений при формировании из склада премий зависит от фирмы и условий настоящего договора перестрахования от целей участников настоящего соглашения.

Фактор финансовой стабильности страховой компании, второй для важности – инвестиционная деятельность, который вводит страховой компании значительный доход от инвестиций на основе использования временно доступных средств страховых резервов.

Специфические особенности предоставления страховой услуги как основной деятельности страховой компании состоят в ее органической коммуникации с другими типами деятельности. Среди них перестрахование, инвестиции, финансовые, предоставление различных услуг, и т.д. Эти типы деятельности имеют вторичную природу в связи с фактически страхованием, однако играют чрезвычайно важную роль в операциях страховой компании в формировании и строительстве его финансового потенциала.

Способность финансовой возможности страховой компании является предварительным условием своей успешной деятельности на рынке. Размеры финансового потенциала страховой компании определены суммой и качеством финансовых ресурсов, являющихся в его размещении.

Эти финансовые ресурсы представляют денежные доходы и поступления, используемые страховой компанией для внедрения операций страхования и перестрахования с момента заключения договоров страхования перед выполнением обязательств на них в форме страховых платежей, и также для внедрения инвестиций и других затрат, обеспечивающих ведущие договоры страхования, экономическое стимулирование сотрудников, улучшение и повышение качества страховых продуктов.

Риск, лежащий в основе страховых сделок объективно, вызывает требования к суммам и качеству финансовых ресурсов страховой компании, которая должна соответствовать размеру и структуре, принятой на страховании риска.

Финансовая возможность страховой компании состоит из двух частей – собственный и привлеченный капитал, и привлеченная часть собственного капитала существенно преобладает. Это вызвано специфическими особенностями страховой деятельности. Страхование основывается на создании наличных фондов, какой источник средства страховых компаний, которые поступили в форму страховых премий. Эти средства не принадлежат страховой компании, они являются только временными, для действия договоров страхования, в распоряжении страховой компании и предназначены для внедрения страховых платежей. При условии прибыльного прохождения соглашения они или проход в прибыльную основу или доход страховым компаниям в части обеспечили условиями настоящего договора. Незаконно рассмотреть эту часть собственного капитала как заемный капитал, поскольку заемный капитал предоставлен под процентом, и это должно быть возвращено кредитору полностью. Возможность трансформации этих средств в доходе страховой компании доказывает через некоторое время правильность определения "привлеченные денежные средства" или "привлеченный капитал". Они могут временно использоваться страховой компанией и только как инвестиционный источник.

Как часть привлеченного капитала страховой компании имеются элементы, которые с полной уверенностью можно назвать, заемный капитал является кредиторской задолженностью, например задолженностью по оплате труда и фактически заемным капиталом – банковский кредит. Этот элемент в схеме занимает чистое условное место. Страховые компании иногда обращаются к услугам банка в случае необходимости поступления кредита на выплату зарплаты и т.д. Однако, такой происходит чрезвычайно редко, поэтому кредит – не так существенный элемент привлеченного капитала.

Главная и определяющая особенность организации страхового бизнеса – доступность определенных финансовых положений, имеющих строго цель. Формирование подобных фондов отражает особенно отраслевые специфические особенности страхования. На содержании этот фонд представляет отложенные платежи страховой компании. Созданный за счет привлеченных денежных средств, фонд сопротивляется к обязательствам на компенсации ущерба. Его размер и структура зависят от того, какие типы страховой деятельности страховая компания занята.

Размер собственного капитала имеет огромную ценность на начальном этапе функционирования страховой компании в случае получения лицензии на право, которое будет занято страховой деятельностью, и также последующим, выполняя страховые сделки как в начинающейся страховой компании все же, значительный страховой фонд, способный, чтобы сопротивляться к большим убыткам, как правило, не создан. В этом случае страховая компания может выполнить обязательства за счет собственного капитала, который выполняет функцию самострахования. Возможность потери части собственного капитала для страховой компании означает предпринимательский риск, врожденный от этой отрасли.

Собственный капитал состоит из разрешенного к выпуску капитала, добавочного капитала, резервного капитала и нераспределенной прибыли.

К перечисленным элементам могут быть добавлены фонд социальной сферы и накапливающийся фонд. Формирование из собственного капитала выполнено, способствуя учредителями и последующим пополнением от прибыли от страховой деятельности, доходов от инвестиций средств, и также дополнительным выпуском акций.

Разрешенный к выпуску капитал страховой компании создан из вкладов в денежной форме ее участников учредителя.

Источники формирования добавочного капитала:

- средства получены в результате ревальвации объектов главных активов;

- премия по акциям от размещения акций;

- средства пожертвованы другими организациями.

Страховая компания должна обладать определенной суммой собственного капитала. Стандартный уровень собственного капитала выполняет функцию обеспечения платежеспособности страховой компании согласно будущим обязательствам.

Резервный капитал страховой компании не имеет никаких отраслевых специфических особенностей и создан за счет чистой прибыли согласно законодательным и учредительным документам. Резервный капитал не относится ни к каким финансовым обязательствам и служит дополнением к разрешенному к выпуску капиталу. Резервный капитал при определенных обстоятельствах может использоваться на покрытии непроизводительных потерь, потерь, и также для общества и погашения облигации выкупа акций в случае нехватки других средств.

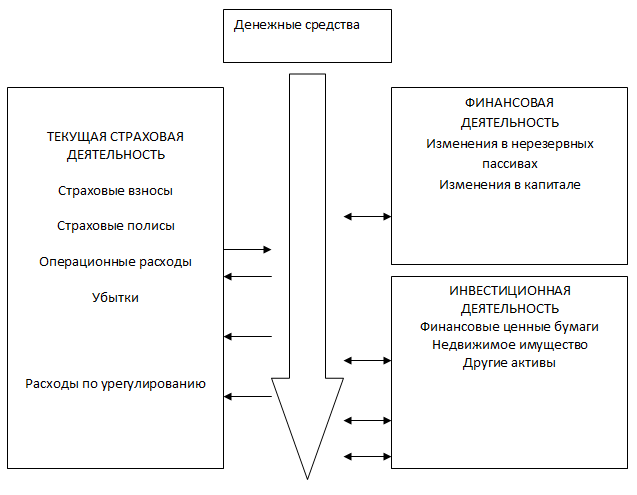

Финансовые ресурсы страховой компании постоянно находятся в движении, и во временном аспекте представляют финансовые потоки. Финансовый поток – является динамическим количеством различий между получением и расходами финансовых ресурсов на определенный период времени независимо от источников их образования.

Вследствие множества типов деятельности обращение средств страховой компании представляет взаимодействие нескольких довольно независимых потоков денежных средств, которые схематично представлены в рис. 2.

Рис. 2. Кругооборот средств страховой компании

1. Текущая страховая деятельность. Здесь страховые премии, потери, доход, расходы и другие потоки денежных средств, связанные с операциями страхования, отражают соединение страхования и перестрахования.

2. Инвестиционная деятельность. Эта сфера включает поток денежных средств, связанный с закупкой и продажей ценных бумаг, ипотеками под недвижимостью, недвижимостью и другими инвестиционными активами.

3. Финансовая деятельность. Покрывает поток денежных средств, служа выпуску акций и выкупу ранее проданных акций, получению кредитов и расчету долгов, выплате дивидендов акционерам.

В конце результатов отчетного периода потока денежных средств страховой компании отражены в форме финансовой отчетности "Отчет о движении денежных средств", имеющий большую аналитическую стоимость в целях управления.

Одним из важнейших условий организации страхового дела является контроль финансовой устойчивости страховщиков. Положительные тенденции в развитии страхового дела в нашей стране обуславливают теоретическую актуальность и практическую значимость вопросов, связанных с финансовой устойчивостью.

Если по результатам отчетного периода чистое движение денежных средств в результате операционной деятельности имеет положительное значение, в результате инвестиционной и финансовой деятельности отрицательное. Это означает, что в результате операционной деятельности, в частности от реализации продукции, предприятие получает достаточно денежных средств, чтобы иметь возможность инвестировать эти средства, а также погашать привлеченные кредиты. Причем предприятию для осуществления инвестиций достаточно только собственных средств. Если при этом чистое движение средств в результате всех видов деятельности предприятия за год также имеет положительное значение, то можно говорить о том, что руководство предприятия полностью справляется со своими функциями. В случае если движение денежных средств в результате операционной и финансовой деятельности имеет положительное значение, а в результате инвестиционной – отрицательное, говорят о нормальном качестве управления предприятием.

Суть такой структуры денежных потоков сводится к следующему: предприятие направляет денежные средства, полученные от операционной деятельности, а также средства, полученные как кредиты и дополнительные вложения собственников (финансовая деятельность), на приобретение необоротных активов (обновление основных средств, вложение капитала в нематериальные активы, осуществление долгосрочных инвестиций).