Розділ 8. Обгрунтування рівня безбитковості виробництва окремого виду продукції.

Істотним недоліком традиційного планування є одно варіантність планів. У реальній практиці, як правило, існує кілька варіантів розвитку подій. Тому на особливу увагу заслуговують методи планування, що дозволяють реалізувати один із важливих принципів планування — його гнучкість. Таким є метод «витрати — обсяг — прибуток», що його частіше називають аналізом беззбитковості, або «break-even-point» аналізом (аналізом точки розриву). Він дозволяє:

- визначити планові обсяги виробництва і продажу товару з погляду їх беззбитковості;

- прийняти рішення щодо цільових розмірів прибутку;

- збільшувати гнучкість фінансового планування, ураховуючи можливі зміни в ціні реалізації, обсягу продажу, постійних і змінних витрат.

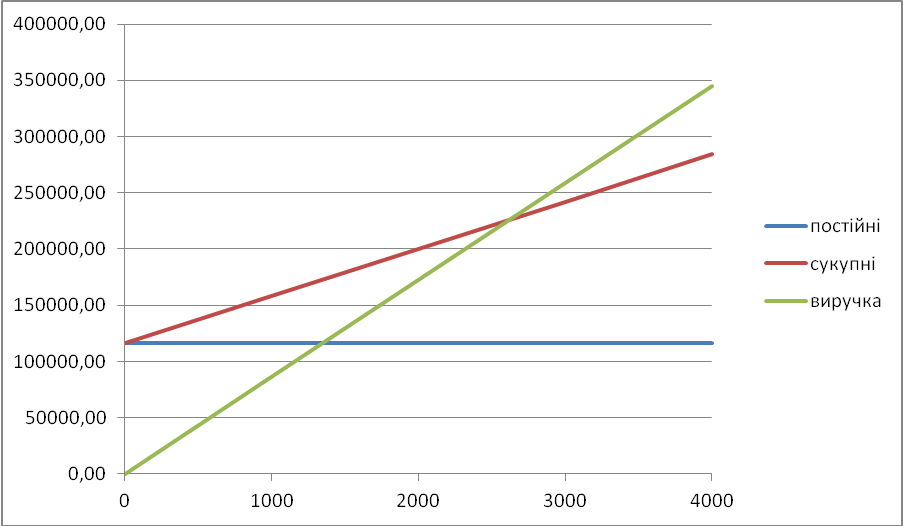

Суть методу аналізу беззбитковості полягає в пошукові критичного обсягу реалізації продукції, при зменшенні якого підприємство починає зазнавати збитків. Це можна визначити одним із двох способів — графічним чи за допомогою формули норми беззбитковості. Графічний спосіб знаходження точки беззбитковості виробництва розглянемо на прикладі ПП “Тера Вом”

Для визначення планової величини продажу, яка відповідає беззбитковому станові підприємства (продукту), необхідно знати три величини:

ціну реалізації одиниці товару

обсяг постійних витрат

обсяг змінних витрат

За розрахунками, які були проведенні в інших розділах складемо таблицю , за допомогою якої, побудуємо графік точки беззбитковості.

Таблиця 8.1

Данні для побудови графіку точки беззбитковості

змінні витрати |

постійні витрати |

сукупні вирати |

виручка |

ціна |

обсяг реалізації |

Точка безбитковості |

41,87 |

116600,00 |

116600,00 |

0,00 |

86,34

|

0 |

2622,086

|

|

116600,00 |

158471,59 |

86340,00 |

|

1000 |

|

|

116600,00 |

200343,18 |

172680,00 |

|

2000 |

|

|

116600,00 |

242214,77 |

259020,00 |

|

3000 |

|

|

116600,00 |

284086,36 |

345360,00 |

|

4000 |

|

За даними таблиці 8.1 побудуємо графік точки беззбитковості для пшениці озимої.

Графік 8.1

За даними графіка ми бачимо схему визначення точки беззбитковості. Отже, підприємство ПП ”Тера Вом” не буду мати ані збитку , ані прибутку по пшеницій озимій за 2012 рік, якщо мінімальний обсяг реалізації продукції по пшениці буде складати 2622.

Висновки та пропозиції

Дана практична робота показує важливість та необхідність впровадження аналізу собівартості у діяльності сільськогосподарського підприємства. Сучасний стан аналізу є достатньо розробленою, у теоретичному плані, наукою. Ряд методик використовується в управлінні виробництвом на різних рівнях.

Важливим показником, який характеризує роботу сільськогосподарських підприємств є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного виробництва, фінансовий стан господарюючих суб’єктів.

Аналіз собівартості продукції дозволяє з’ясувати тенденцію зміни даного показника, виконання плану, визначити вплив факторів на його приріст і на цій основі дати оцінку роботи господарства по використанню можливостей і встановити резерви зниження собівартості продукції. Подальший розвиток аналізу собівартості в теоретичному і практичному плані тісно пов’язаний з розвитком суміжних наук, в першу чергу математики, статистики, бухгалтерського обліку та інші.

Найбільш важливим моментом у вивченні такого показника, як собівартість, є розгляд факторів, що впливають на показник і визначення основних шляхів по зниженню собівартості. Від того, як підприємство вирішує дане питання залежить отримання найбільшого ефекту з найменшими витратами, зростання накопичень, економія трудових, матеріальних і фінансових ресурсів. Собівартість відображає велику частину вартості продукції і залежить від зміни умов виробництва і реалізації продукції. Таким чином істотний вплив на рівень затрат оказує техніко-економічні фактори виробництва. Цей вплив проявляється в залежності від змін у техніці, технології, організації виробництва, в структурі і якості продукції і від величини витрат на її виробництво. Звідси витікає, що виявлення резервів зниження собівартості повинно опиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення технічного і організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв’язків; а також усіх складових собівартості.

Аналіз показників собівартості та витрат ми проводили на базі даних ПП “Тера вом”. Дане підприємство більш спеціалізоване на виробництві та реалізації продукції рослинництва , на яке припадає 100% структури підприємства. Найбільшу питому вагу в структурі виробництва та реалізації продукції рослинництва займає пшениця озима , немалу частину займає соняшник та ячмінь.

Доход підприємства в звітному році збільшився , ніж на початок досліджуванного періоду . Наше підприємство отримало в звітному році прибуток від реалізації продукції на 41% більше ніж у базисному.

Також був проведений порівняльний аналіз ПП “Тера Вом” з іншими підприємствами, що дало змогу зрозуміти , що дане підприємство є конкурентоспроможним, та досить ефективним.

Підсумувавши мною проведений аналіз по ПП “Тера Вом”, можно с упевненістю затвердити, що я освоїв практичні навички з економіки виробництва.