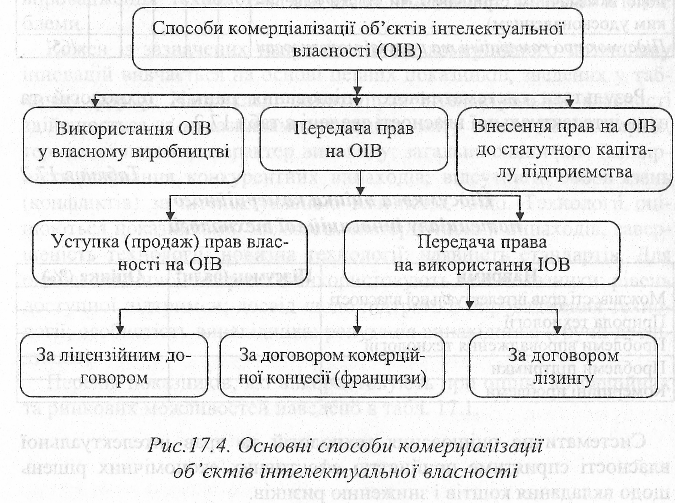

17.4. Способи комерціалізації інтелектуальної власності

Майнові права на об'єкт права інтелектуальної власності є сукупністю:

права володіти об'єктом права інтелектуальної власності;

права користуватися об'єктом права інтелектуальної власності;

права розпоряджатися об'єкт права інтелектуальної власності. Це обумовлює наявність різноманітних способів комерціалізації

об'єктів інтелектуальної власності, основними з яких є (рис. 17.4):

використання об'єктів права інтелектуальної власності у власному виробництві;

внесення прав на об'єкти права інтелектуальної власності до статутного капіталу підприємства;

передача (продаж) прав на об'єкти права інтелектуальної власності. Комерціалізація через використання об'єктів інтелектуальної

власності у власному виробництві вважається найбільш вигідною у зв'язку з тим, що прибуток від продажу інноваційного продукту залишається у правоволодільця об'єктів інтелектуальної власності.

Комерціалізація може здійснюватися шляхом внесення прав на об'єкти інтелектуальної власності до статутного капіталу підприємства [6].

С пособи

комерціалізації об'єктів інтелектуальної

власності (ОІВ)

пособи

комерціалізації об'єктів інтелектуальної

власності (ОІВ)

Передача прав на ОІВ

Внесення прав на ОІВ до статутного капіталу підприємства

Уступка (продаж) прав власності на ОІВ

Передача права на використання ЮВ

За ліцензійним договором

За договором комерційної концесії (франшизи)

За договором лізингу

Рис. 17.4. Основні способи комерціачізації об 'ектів інтелектуальної власності

За рішенням засновників інтелектуальну власність можна вносити до статутного капіталу замість майна, грошей та інших матеріальних цінностей.

Використання інтелектуальної власності в статутному капіталі дозволяє:

сформувати значний за своїми розмірами статутний капітал без відволікання коштів й забезпечити доступ до банківських кредитів і інвестицій, використовуючи інтелектуальну власність як об'єкт застави нарівні з іншими видами майна;

амортизувати інтелектуальну власність у статутному капіталі і замінити її реальними коштами, включаючи амортизаційні відрахування на собівартість продукції, тобто капіталізувати інтелектуальну власність;

авторам і підприємствам - власникам об'єктів інтелектуальної власності стати засновниками (власниками) при організації дочірніх і самостійних фірм без відгалуження коштів [9, 18].

Якщо правоволоділець не передбачає використовувати об'єкти інтелектуальної власності у власному виробництві, комерціалізація може відбуватися шляхом повної або часткової передачі прав на об'єкти інтелектуальної власності іншій фізичній або юридичній особі.

Продаж прав у повному обсязі (продаж охоронного документа - патенту або свідоцтва) проводиться через договір купівлі-продажу, за яким у результаті передачі права власності на об'єкт інтелектуальної власності власник втрачає всі майнові права на нього. Проданий патент на винахід перереєстровується на ім'я нового правоволодільця і до нього переходять всі майнові права на цей об'єкт.

Одним із найбільш поширених способів комерціалізації інтелектуальної власності є ліцензування. Торгівля ліцензіями є головним і найбільш ефективним засобом просування нововведень в різні галузі виробництва [8, 9, 10, 12].

Результати інтелектуальної діяльності трансформуються в інноваційний продукт і можуть бути реалізовані на ринку за певну винагороду. Передача такого продукту здійснюється у вигляді продажу ліцензії на його використання. Ліцензія являє собою дозвіл на виробничо-комерційне використання знань, науково-технічних досягнень, виробничого досвіду та інших результатів інтелектуальної діяльності на умовах відповідно до ліцензійної угоди між продавцем (ліцензіаром) та покупцем (ліцензіатом).

574

575

В

Україні поняття «ліцензія» на внутрішньому

ринку довгий час практично

не використовувалося. Ліцензії

купувалися, в основному,

у закордонних фірм, і лише деякі фірми,

такі як Київський інститут

електрозварювання ім. Є.О. Патона,

продавали власні ліцензії за кордон.

В

Україні поняття «ліцензія» на внутрішньому

ринку довгий час практично

не використовувалося. Ліцензії

купувалися, в основному,

у закордонних фірм, і лише деякі фірми,

такі як Київський інститут

електрозварювання ім. Є.О. Патона,

продавали власні ліцензії за кордон.

За даними Держкомстату України станом на 1 січня 2005 р. загальна кількість чинних ліцензій, ліцензійних договорів і договорів про передання виключних майнових прав інтелектуальної власності становила 767 одиниць, з яких 42 договори укладені із зарубіжними партнерами. Строк дії більше половини ліцензійних договорів становить 5 років і менше [16, с. 309].

Згідно з укладеними договорами вітчизняним та іноземним партнерам надані виключні майнові права та видані ліцензії на використання 499 об'єктів права інтелектуальної власності, у т. ч. на 49 винаходів, 18 корисних моделей, 12 промислових зразків, 101 торговельну марку, 10 комерційних таємниць, 57 комп'ютерних програм. За кордон передані права тільки на 11 об'єктів. Обсяг реалізованої підприємствами України продукції, що вироблена на основі використання об'єктів права інтелектуальної власності, становив 11375,3 млнгрн [16, с. 310].

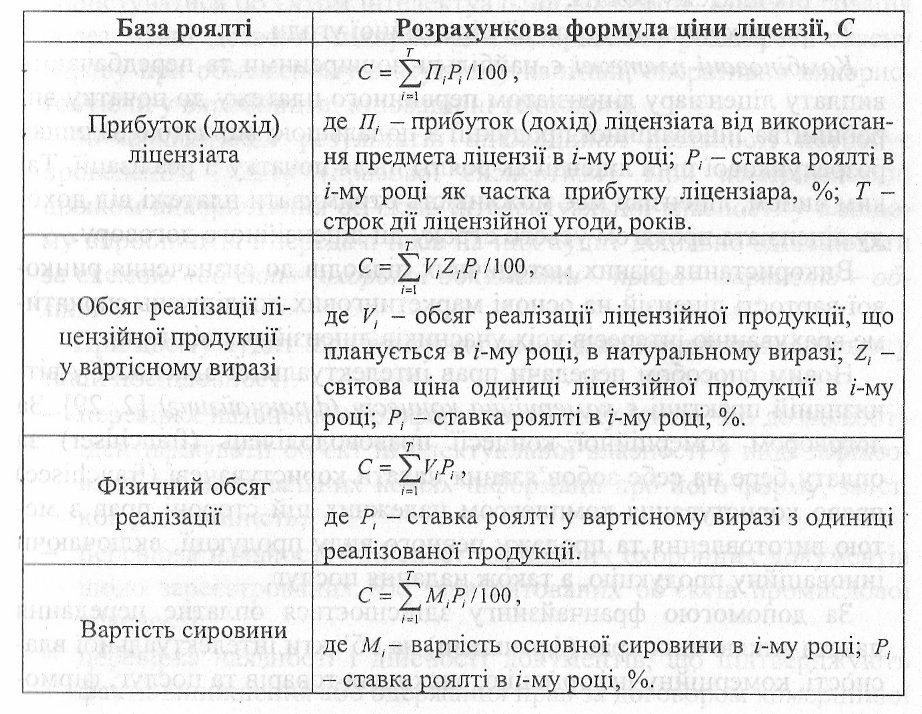

У світовій та вітчизняній практиці за ліцензійним договором завжди передбачається виплата певної грошової винагороди ліцензіару. Основними видами ліцензійних платежів є: паушальний, роялті, комбінований.

Паушальний платіж являє собою певну твердо зафіксовану в угоді суму ліцензійної винагороди, що встановлюється, виходячи з оцінок очікуваної економічної ефективності і прибутків ліцензіата (особи, що придбала ліцензію) на основі використання ліцензії. Платіж може здійснюватись одноразово або частинами, але обов'язково на початковій стадії дії ліцензійної угоди.

Паушальний платіж застосовують у випадках: коли ліцензіатом є. фірма, не відома на ринку, і є сумнів, чи зможе вона налагодити успішний випуск і комерційну реалізацію предмета ліцензії; коли важко проконтролювати обсяг випущеної за ліцензією продукції; коли ліцензіару не гарантовано отримання необхідних для розрахунку даних.

Роялті (від англ. royalty - королівські привілеї) - це періодичний платіж за право користування ліцензією на товари, винаходи, патенти, нововведення впродовж усього строку дії ліцензійної угоди. Роялті являє собою своєрідну форму участі ліцензіара у прибутках ліцензіата

Ставка роялті залежить від багатьох чинників, основними з яких є наявність або ж відсутність патентної охорони предмета ліцензійної угоди. За інших рівних умов більш високу ціну має ліцензія, за якою передаються: патентні права; ноу-хау; технічні характеристики предмета ліцензії; технічна документація; результати аналізу конкурентних пропозицій.

У практиці міжнародної торгівлі ліцензіями ставки роялті зазвичай визначаються емпірично, на основі встановлених для окремих галузей промисловості усереднених ставок роялті за раніше підписаними ліцензійними угодами [12, с. 238]: наприклад, для хімічної промисловості - 3-5%; на електротехнічне обладнання - 4-7; на інженерні розробки -8-15; ставка ліцензій на торговельну марку з ціни товару - 1-10%.

За базу роялті можуть використовувати прибуток, додатковий прибуток, обсяг продажу, витрати. У табл. 17.2 наведено формули розрахункової ціни ліцензії залежно від бази роялті.

Таблиця17.2 Визначення розрахункової ціни ліцензії

База роялті |

Розрахункова формула ціни ліцензії, С |

Прибуток (дохід) ліцензіата |

т с = £/7,./>/юо, м де Я, - прибуток (дохід) ліцензіата від використання предмета ліцензії в /-му році; Рі - ставка роялті в /-му році як частка прибутку ліцензіара, %; Т -строк дії лі цензійної угоди, років. |

Обсяг реалізації ліцензійної продукції у вартісному виразі |

С = £^2,^/100, де V, - обсяг реалізації ліцензійної продукції, що планується в /-му році, в натуральному виразі; 2, -світова ціна одиниці ліцензійної продукції в /-му році; Р, - ставка роялті в /-му році, %. |

Фізичний обсяг реалізації |

де Р: - ставка роялті у вартісному виразі з одиниці реалізованої продукції. |

Вартість сировини |

г с = ]Гм,^/іоо, м де Мг вартість основної сировини в /-му році; Р, - ставка роялті в /-му році, %. |

576

37ім 577

Оцінку

ринкової вартості предмета ліцензії

слід виконувати, враховуючи

маркетингові підходи. Вона має включати:

Оцінку

ринкової вартості предмета ліцензії

слід виконувати, враховуючи

маркетингові підходи. Вона має включати:

аналіз ознак споживчого попиту, новизни, унікальності й ефективності предмета ліцензії стосовно конкурентів;

визначення й вибір конкуруючого аналога у сфері дії предмета ліцензії;

оцінку ринкових критеріїв предмета ліцензії за даними конкуруючого аналога;

варіативний розрахунок вартості предмета ліцензії за обґрунтованими критеріями;

пошук компромісної оцінки предмета ліцензії, з урахуванням ризику повернення капіталу.

П![]() ерерахунок

поточних платежів а роялті у паушальні

можна здійснювати

методом дисконтування:

ерерахунок

поточних платежів а роялті у паушальні

можна здійснювати

методом дисконтування:

де Сri - сума роялті, яка має бути виплачена в i-му році;

r - ставка дисконту;

п - рік платежу роялті;

Т- розрахунковий строк дії ліцензійної угоди.

Комбіновані платежі є найбільш поширеними та передбачають виплату ліцензіару ліцензіатом первинного платежу до початку виробництва інноваційної продукції з подальшою виплатою залишку розрахункової ціни ліцензії як роялті після початку її реалізації. Таким чином, ліцензіар має можливість отримувати платежі від доходу ліцензіата протягом усього строку дії ліцензійного договору.

Використання різних методичних підходів до визначення ринкової вартості ліцензій на основі маркетингових досліджень сприятиме врахуванню інтересів усіх учасників ліцензійних відносин.

Новим способом передачі! прав інтелектуальної власності у вітчизняній практиці є комерційна концесія (франчайзгінг) [2, 29]. За договором комерційної концесії правоволоділець (franchiser) за оплату бере на себе зобов'язання надати користувачеві (franchisee) право користування комплексом належних цій стороні прав з метою виготовлення та продажу певного виду продукції, включаючи інноваційну продукцію, а також надання послуг.

За допомогою франчайзингу здійснюється оплатне передання пакета виключних прав (франшизи) на об'єкти інтелектуальної власності, комерційну інформацію, знаки для товарів та послуг, фірмо-

ве найменування для використання іншим суб'єктом в його підприємницькій діяльності.

Правоволоділець за допомогою франчайзингу отримує додатковий дохід у вигляді плати. Ціну договору комерційної концесії становить винагорода, яку користувач виключних прав інтелектуальної власності сплачує правоводільцеві. На практиці така винагорода найчастіше складається з двох частин: плати за приєднання до фірмової мережі правоволодільця та періодичних платежів, що визначаються у відсотках від прибутку користувача.

Договір франшизи відрізняється від ліцензійного договору тим, що права передаються на пільговій основі. Так, користувач отримує готову технологію під відомою торговельною маркою, що значно зменшує ризики її впровадження.

Комерціалізація прав на об'єкти інтелектуальної власності за договором лізингу є відносно новою формою. За договором лізингу передається різне технологічне обладнання, верстати, прилади тощо, які виконані на рівні винаходів і захищені патентами. Тобто разом з технологічним обладнанням і процесом передається право користуватися об'єктом інтелектуальної власності. Комерціалізація через лізинг дозволяє підприємцям відкривати і розширяти власну справу при обмеженому статутному капіталі, оперативно використовуючи у виробництві інноваційні технології.

Комерціалізація результатів інноваційної діяльності потребує проведення аудиту (правової експертизи). При комерціалізації шляхом використання об'єктів інтелектуальної власності у власному виробництві і передачі прав на них аудит доцільно здійснювати за схемою «об'єкт - охоронні документи - права - вартість - облік».

При цьому аудит юридично значимих документів проводиться у такій послідовності:

перевірка наявності або оформлення документів, які дозволяють ідентифікувати об'єкт інтелектуальної власності у виді зафіксованої на матеріальних носіях інформації про його форму, зміст, конфіденційність;

перевірка наявності і дійсності офіційних охоронних документів щодо зареєстрованих або запатентованих об'єктів промислової власності;

перевірка наявності і дійсності документів, що підтверджують факти виникнення або одержання прав за договором комерційної

Я7-

574

концесії, ліцензії або довірчого управління від первісного правоводільця;

перевірка наявності і правильності оформлення документів про вартість об'єктів інтелектуальної власності;

перевірка правильності оформлення первинних і зведених облікових бухгалтерських документів.

При комерціалізації шляхом внеску прав на об'єкти інтелектуальної власності до статутного капіталу підприємства аудит юридично значимих документів доцільно проводити за схемою «об'єкт - установчі документи — охоронні документи — права — вартість — облік». Відмінність порівняно з попередньою схемою полягає у необхідності відповідного оформлення установчих документів, в яких відображаються розмір і порядок формування статутного капіталу, внесків за рахунок майна і майнових прав, у тому числі шляхом оплати акцій (часток) майном і майновими правами інтелектуальної власності.