16.2. Комплексний аналіз інноваційної діяльності підприємства

За умов переходу економіки країни і суб'єктів господарювання до інноваційної моделі розвитку значно зростає роль системного та своєчасного аналізу інноваційної діяльності підприємства.

Мета комплексного аналізу інноваційної діяльності полягає в обґрунтуванні найбільш ефективних напрямів інноваційної діяльності, інноваційних програм і проектів фірми.

Основними завданнями аналізу є:

визначення відповідності фінансового стану фірми його цільовим параметрам щодо інноваційного розвитку;

оцінка спроможності до інноваційного розвитку;

вибір інноваційних проектів;

оцінка показників інноваційної діяльності;

виявлення невикористаних резервів підвищення ефективності інноваційної діяльності;

оцінка впливу інноваційних рішень на фінансові результати діяльності фірми.

Для комплексного аналізу інноваційної діяльності фірми необхідно використовувати різноманітні джерела інформації: дані спеціальних обстежень, статистичні дані Державного комітету статистики України, звітні дані фірми, регістри бухгалтерського обліку, первинну документацію фірми (табл. 16.2).

Таблиця 16.2

Інформаційне забезпечення комплексного аналізу ефективності інноваційної діяльності

Звітність |

Джерела інформації |

Первинні документи |

Акт приймання-перєдачі (внутрішнього переміщення) основних засобів (03-1). Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (03-2). Акт списання основних засобів (03-3) |

Регістри бухгалтерського обліку |

Журнали за кредитом 10, 11, 12, 13, 14, 15 рахунків бухгалтерського обліку. Відомості за дебетом 10, 11, 12, 13, 14, 15 рахунків бухгалтерського обліку |

Фінансова звітність |

Баланс - ф. № 1; звіт про фінансові результати - ф. № 2; звіт про рух грошових коштів - ф. № 3; звіт про власний капітал - ф. № 4; примітки до річної фінансової звітності - ф. № 5 |

Статистична звітність |

Обстеження технологічних інновацій промислового підприємства - ф. № 1 - інновація; звіт про інноваційну активність підприємства - ф. № 2-пром. (інновація) |

Інші джерела |

Дані спеціальних обстежень, проектно-кошторисна документація, лані патентного відділу |

545

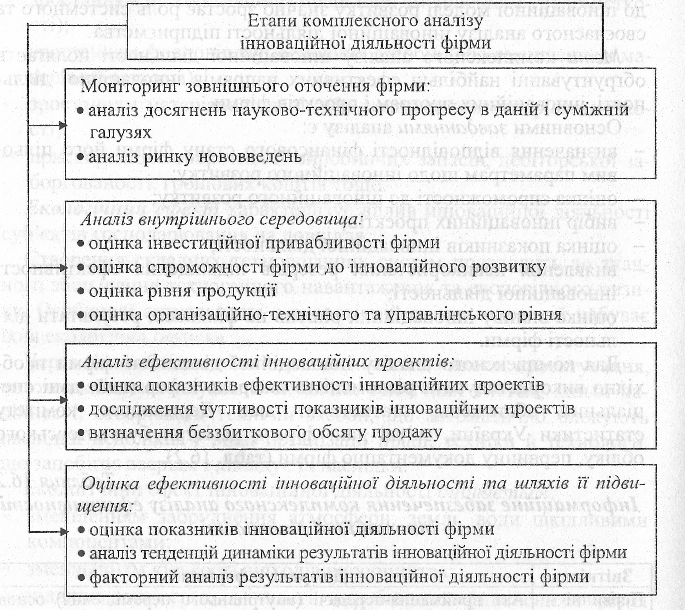

Процес

комплексної оцінки ефективності

інноваційної діяльності фірми можна

здійснювати за етапами, наведеними на

рис. 16.4.

Процес

комплексної оцінки ефективності

інноваційної діяльності фірми можна

здійснювати за етапами, наведеними на

рис. 16.4.

Е тапи

комплексного аналізу інноваційної

діяльності фірми

тапи

комплексного аналізу інноваційної

діяльності фірми

Моніторинг зовнішнього оточення фірми:

аналіз досягнень науково-технічного прогресу в даній і суміжній галузях

аналіз ринку нововведень

Аналіз внутрішнього середовища:

оцінка інвестиційної приваблив ості фірми Н • оцінка спроможності фірми до інноваційного розвитку

оцінка рівня продукції

оцінка організаційно-технічного та управлінського рівня

Аналіз ефективності інноваційних проектів:

оцінка показників ефективності інноваційних проектів

дослідження чутливості показників інноваційних проектів

визначення беззбиткового обсягу продажу

Оцінка ефективності інноваційної діяльності та шляхів її підвищення:

оцінка показників інноваційної діяльності фірми

аналіз тенденцій динаміки результатів інноваційної діяльності фірми

факторний аналіз результатів інноваційної діяльності фірми

Рис. 16.4. Етапи оцінки ефективності інноваційної діяльності фірми

Одним із найскладніших етапів оцінки ефективності інновацій є побудова системи моніторингу зовнішнього оточення фірми, тобто системи постійного спостереження за напрямами й досягненнями науково-технічного прогресу в конкретній та суміжній галузях. На цьому етапі фахівці фірми вивчають можливості: використання нових знань та інтелектуальних продуктів; виробництва продукції на основі нових, більш прогресивних технологічних процесів; застосування нових видів основних засобів і сировинних ресурсів; виготовлення інноваційної продукції; зміни продуктового портфеля;

впровадження сучасних організаційно-технічних рішень виробничого, комерційного характеру тощо.

Аналіз ринку нововведень слід проводити за двома крупними блоками: ринку контрактних НДДКР та ринку технологічних ліцензій.

Під інвестиційною привабливістю підприємства будемо розуміти оцінку доцільності вкладення грошових коштів у певні напрями інноваційної діяльності, інноваційні програми та інноваційні проекти з метою задоволення потреб усіх зацікавлених сторін.

Підприємства можуть здійснювати інноваційну діяльність за такими напрямами:

дослідження і розробки;

придбання прав на патенти, ліцензій на використання об'єктів інтелектуальної власності;

придбання безпатентних ліцензій, ноу-хау, технологій;

придбання засобів виробництва;

технологічна підготовка виробництва;

маркетинг, реклама.

Теорія і практика виміру інвестиційної привабливості підприємства [4, 5, 14] підтверджує необхідність побудови системи показників, що характеризують кругообіг капітану на всіх його фазах: залучення капіталу; його розміщення; використання капіталу.

З огляду на це для оцінки інвестиційної привабливості фірми можна запропонувати такі групи показників:

фінансової стійкості і незалежності фірми (коефіцієнти автономії, фінансування, загальної й поточної заборгованості, довгострокової фінансової незалежності, маневреності власного оборотного капіталу, забезпеченості виплат відсотків за кредитами);

ліквідності та платоспроможності (коефіцієнти абсолютної ліквідності, швидкої ліквідності, покриття, величина чистого оборотного капіталу, співвідношення дебіторської й кредиторської заборгованості);

ділової активності (коефіцієнти оборотності усіх активів фірми, необоротних та оборотних активів, запасів, дебіторської й кредиторської заборгованості, а також періоди їхнього обороту);

ринкової активності (дохід на акцію, рентабельність акцій, коефіцієнт дивідендних виплат);

546

35*

547

- прибутковості (рентабельності основної діяльності, операційної діяльності, продукції, інноваційної продукції, продажу, активів, нематеріальних активів, чистих активів, власного капіталу, пер- соналу).

За застосування методики розрахунку окремих показників інвестиційної привабливості підприємства слід враховувати специфіку організаційно-правової форми бізнесу, зокрема акціонерних товариств при розрахунку показників прибутковості.

При оцінці спроможності фірми до інноваційного розвитку необхідно враховувати такі фактори [3]:

наявність достатньої чисельності та відповідної кваліфікації персоналу, який здійснює НДДКР;

наявність завершених НДДКР або придбаних ліцензій, що можуть бути впроваджені у виробництво;

наявність належного дослідного виробництва;

здійснення необхідних витрат на виконання НДДКР та оновлення виробництва.

У![]() загальнюючий

показник здатності фірми до інноваційного

розвитку

Кір

запропоновано розраховувати у такий

спосіб:

загальнюючий

показник здатності фірми до інноваційного

розвитку

Кір

запропоновано розраховувати у такий

спосіб:

д![]() е

- питома чисельність працівників,

зайнятих НДДКР фактично

і за нормативом (відношення чисельності

працівників, зайнятих

НДДКР, до обсягу продукції);.

е

- питома чисельність працівників,

зайнятих НДДКР фактично

і за нормативом (відношення чисельності

працівників, зайнятих

НДДКР, до обсягу продукції);.

![]() -

закінчені

НДДКР, що готові до заміни застарілої

продукції,

обсяг продажу нової продукції відповідно,

грн;

-

закінчені

НДДКР, що готові до заміни застарілої

продукції,

обсяг продажу нової продукції відповідно,

грн;

![]() -

закінчені

НДДКР, що готові до заміни застарілої

технології

(за трудомісткістю), обсяг вибуття

застарілої технології відповідно,

чол.-год.;

-

закінчені

НДДКР, що готові до заміни застарілої

технології

(за трудомісткістю), обсяг вибуття

застарілої технології відповідно,

чол.-год.;

![]() -

питома вага вартості обладнання у

загальній вартості

-

питома вага вартості обладнання у

загальній вартості

обладнання фактично і за нормативом, %;

![]() -

питомі витрати на НДДКР фактично і за

нормативом відповідно,

%;

-

питомі витрати на НДДКР фактично і за

нормативом відповідно,

%;

![]()

![]() -

вагові коефіцієнти відповідних часткових

показників

інноваційного розвитку фірми, при

цьому:

-

вагові коефіцієнти відповідних часткових

показників

інноваційного розвитку фірми, при

цьому:

(16.7)

При оцінці рівня продукції доцільно визначати: динаміку обсягів продажів; рівень оновлення асортименту продукції; рівень конкурентоспроможності продукції; рівень сертифікованої продукції; частку продукції, що відповідає міжнародним стандартам; відносну частку ринку; частку експортної продукції.

Оцінку організаційно-технічного та управлінського рівня фірми можна здійснювати за такими групами показників:

за рівнем прогресивності основних засобів і технологічних процесів (рівень автоматизації та механізації виробництва, озброєність нематеріальними активами, коефіцієнти оновлення й вибуття основних засобів, коефіцієнт зносу основних засобів та їхній середній вік, частка інноваційних основних засобів та прогресивних технологічних процесів і методів обробки);

за оцінкою рівня організації виробництва (коефіцієнти спеціалізації, кооперування, використання виробничої потужності, наявності вільних потужностей);

за оцінкою кадрового потенціалу і рівня організації праці (кваліфікаційний та освітній рівні персоналу, рівень перепідготовки кадрів, рівень підвищення кваліфікації кадрів, рівень перепідготовки службовців, коефіцієнти використання робочого часу, змінності робочої сили, плинності кадрів, стабільності робочих кадрів);

за оцінкою рівня управління виробництвом (коефіцієнт ефективності управління, ступінь централізації управлінських функцій, показник економічності апарата управління).

На етапі аналізу ефективності інноваційних проектів визначається доцільність капітальних вкладень у певний інноваційний проект (див. підрозд. 14.3), оцінюються можливі ризики за різними варіантами розвитку подій, визначається беззбитковий обсяг продажу інноваційної продукції (див. підрозд. 14.4).

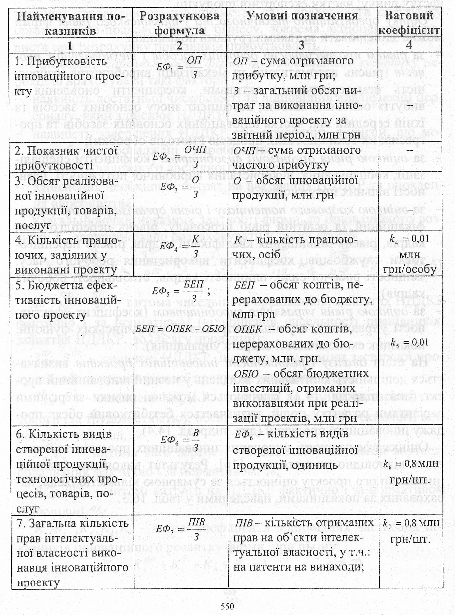

Оцінка ефективності виконання інноваційних проектів здійснюється відповідно до методики [16]. Результат виконання кожного інноваційного проекту оцінюється за сумарною кількістю балів, нарахованих за показниками, наведеними у табл. 16.3.

548

549

Таблиця

16.3

Таблиця

16.3

Оцінка ефективності виконання інноваційних проектів та діяльності технологічних парків

Найменування показників |

Розрахункова формула |

Умовні позначення |

Ваговий коефіцієнт |

1 |

2 |

3 |

4 |

1. Прибутковість інноваційного проекту |

ЕФі = °П 1 3 |

ОП - сума отриманого прибутку, млн грн; 3 - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн грн |

- |

2. Показник чистої прибутковості |

очп Еф = 3 |

ОЧП-сума отриманого чистого прибутку |

- |

3. Обсяг реалізованої інноваційної продукції, товарів, послуг |

ЕФІ = ° 1 3 |

0 - обсяг інноваційної прод укції, млн грн |

- |

4. Кількість працюючих, задіяних у виконанні проекту |

ЕФ4 іЛ 3 |

А' - кількість працюючих, осіб |

кА =0,01 млн грн/особу |

5. Бюджетна ефективність інноваційного проекту |

о- , БЕП ■ ЕФ. = 3 БЕП = ОПБК - ОБЮ |

БЕП - обсяг коштів, перерахованих до бюджету, млн грн ОПБК - обсяг коштів, перерахованих до бюджету, млн. грн. ОБЮ - обсяг бюджетних інвестицій, отриманих виконавцями при реалізації проектів, млн грн |

к< =0,01 |

6. Кількість видів створеної інноваційної продукції, технологічних процесів, товарів, послуг |

ЕФ, =-3 |

ЕФЬ - кількість видів створеної інноваційної продукції, одиниць |

кк = 0,8 МЛН грн/шт. |

7. Загальна кількість прав інтелектуальної власності виконавця інноваційного проекту |

шв ЕФ, = 3 |

ПІВ - кількість отриманих прав на об'єкти інтелектуальної власності, у т.ч.: на патенти на винаходи; |

к7 = 0,8 млн грн/шт. |

550

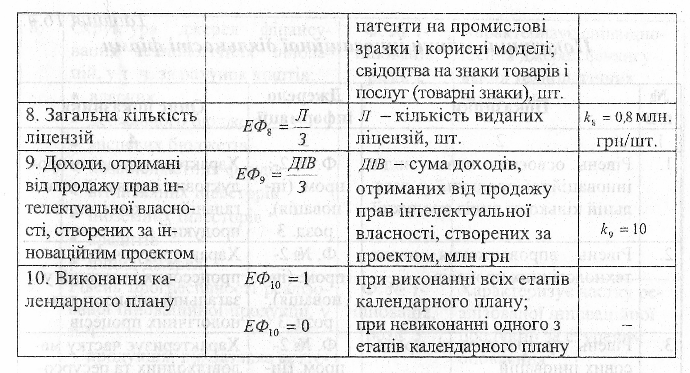

|

|

патенти на промислові зразки і корисні моделі; свідоцтва на знаки товарів і послуг (товарні знаки), шт. |

|

8. Загальна кількість |

*к л ЕФ, — — |

Л - кількість виданих |

к, = 0,8 млн. грн/шт. |

ліцензій |

8 3 |

ліцензій, шт. |

|

9. Доходи, отримані від продажу прав інтелектуальної власності, створених за інноваційним проектом |

ЕФ^ШІ 3 |

ДІВ - сума доходів, отриманих від продажу прав інтелектуальної власності, створених за проектом, млн грн |

к,, =10 |

10. Виконання календарного пла ну |

ЕФ10 = 1 ЕФи, = 0 |

при виконанні всіх етапів календарного плану; при невиконанні одного з етапів календарного плану |

- |

Сумарна кількість балів (ефективність виконання проекту) визначається за формулою:

T![]() AG=TO+A?

+TO +r4TA4

+r5TO

+r6TO

+r?TO +ruT<W

+*?£<$ +TOf

(16/8)

AG=TO+A?

+TO +r4TA4

+r5TO

+r6TO

+r?TO +ruT<W

+*?£<$ +TOf

(16/8)

Починаючи з 2003 р., в Україні введено нову статистичну звітність, що характеризує результати обстеження технологічних інновацій промислових підприємств та їхню інноваційну активність. Дані статистичної звітності містять якісний аналіз факторів, що перешкоджали здійсненню інновацій на підприємстві протягом останніх трьох років:

недостатня фінансова підтримка держави;

нестача власних коштів;

відсутність фінансових коштів у замовника;

низький платоспроможний попит на нову продукцію;

великі витрати на нововведення;

високий економічний ризик;

тривалий строк окупності нововведень;

відсутність попиту на продукцію;

брак кваліфікованого персоналу;

брак інформації про нові технології;

брак інформації про ринки збуту;

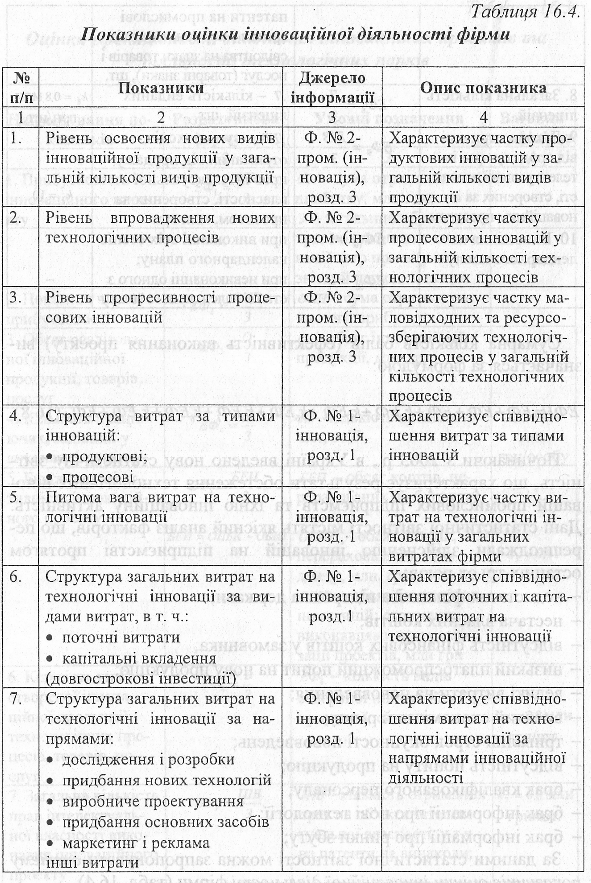

За даними статистичної звітності можна запропонувати систему показників оцінки інноваційної діяльності фірми (табл. 16.4)

551

|

Іаблиця 16.4. Показники оцінки інноваційної діяльності фірми |

||

№ п/п |

Показники |

Джерело інформації |

Опис показника |

1 |

2 |

3 |

4 |

1. |

Рівень освоєння нових видів інноваційної продукції у загальній кількості видів продукції |

Ф. № 2-пром. (інновація), розд. 3 |

Характеризує частку продуктових інновацій у загальній кількості видів продукції |

2. |

Рівень впровадження нових технологічних процесів |

Ф. № 2-пром. (інновація), розд. 3 |

Характеризує частку процесових інновацій у загальній кількості технологічних процесів |

3. |

Рівень прогресивності проце-сових інновацій |

Ф. № 2-пром. (інновація), розд. 3 |

Характеризує частку ма-ловідходних та ресурсозберігаючих технологічних процесів у загальній кількості технологічних процесів |

4. |

Структура витрат за тішами інновацій: • продуктові; • процесові |

Ф. № 1- інновація, розд. 1 |

Характеризує співвідношення витрат за типами інновацій |

5. |

Питома вага витрат на технологічні інновації |

Ф. №1- інновація, розд. 1 |

Характеризує частку витрат на технологічні інновації у загальних витратах фірми |

6. |

Структура загальних витрат на технологічні інновації за видами витрат, в т. ч.: • поточні витрати • капітальні вкладення (довгострокові інвестиції) |

Ф. № 1- інновація, розд.1 |

Характеризує співвідношення поточних і капітальних витрат на технологічні інновації |

7. |

Структура загальних витрат на технологічні інновації за напрямами: • дослідження і розробки • придбання нових технологій • виробниче проектування • придбання основних засобів • маркетинг і реклама інші витрати |

Ф. № 1- інновація, розд. 1 |

Характеризує співвідношення витрат на технологічні інновації за напрямами інноваційної діяльності |

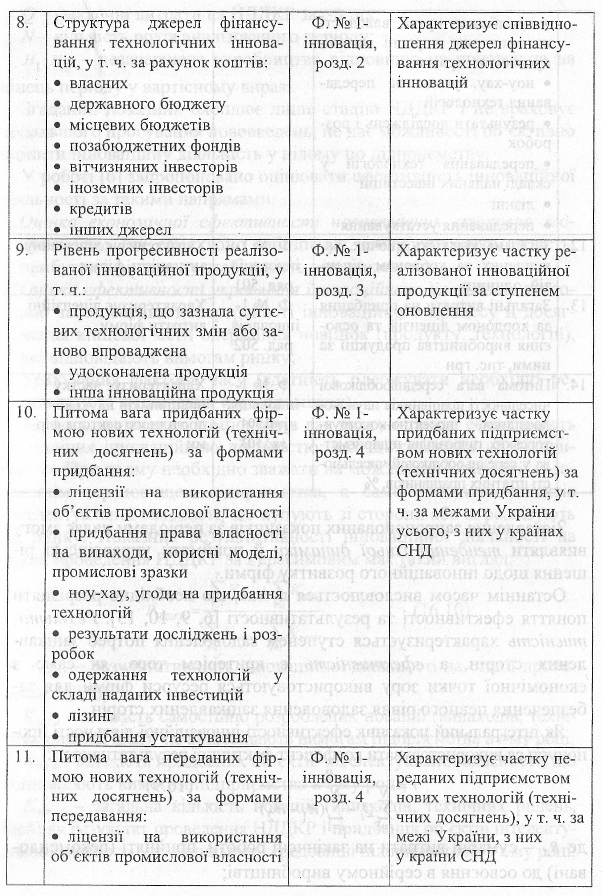

8. |

Структура джерел фінансування технологічних інновацій, у т. ч. за рахунок коштів: • власних • державного бюджету • місцевих бюджетів • позабюджетних фондів • вітчизняних інвесторів • іноземних інвесторів • кредитів • інших джерел |

Ф. № 1- інновація, розд. 2 |

Характеризує співвідношення джерел фінансування технологічних інновацій |

9. |

Рівень прогресивності реалізованої інноваційної продукції, у т. ч.: • продукція, що зазнала суттє вих техн ологічних змін або за ново впроваджена • удосконалена продукція • інша інноваційна продукція |

Ф. № 1- інновація, розд. 3 |

Характеризує частку реалізованої інноваційної продукції за ступенем оновлення |

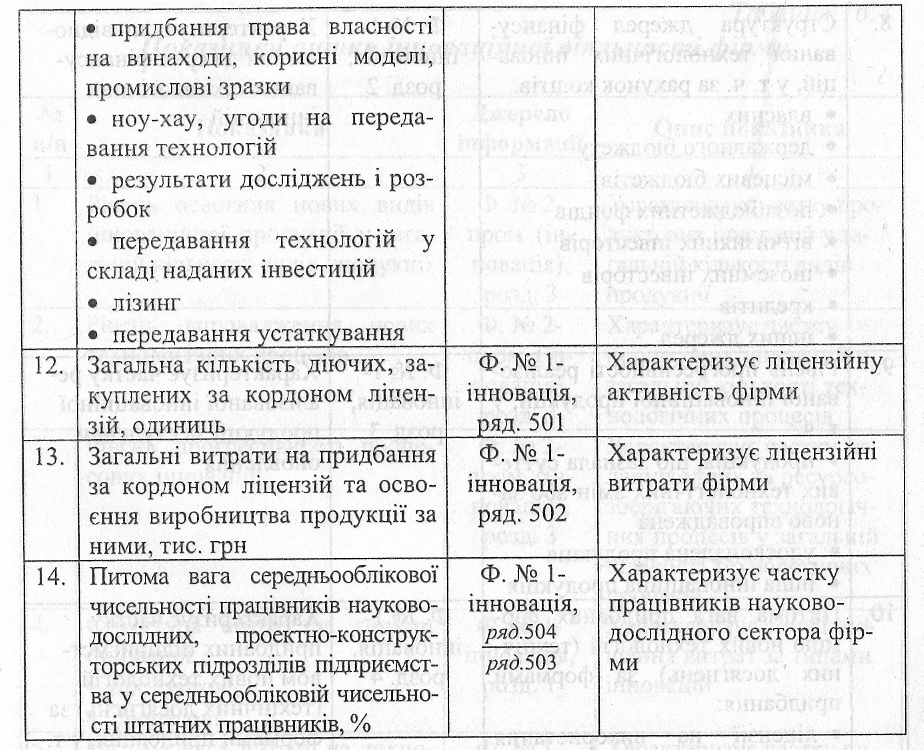

10. |

Питома вага придбаних фірмою нових технологій (технічних досягнень) за формами придбання: • ліцензії на використання об'єктів промислової власності • придбання права власності на винаходи, корисні моделі, про мислові зразки • ноу-хау, угоди на придбання технологій • результати досліджень і роз робок • одержання технологій у складі наданих інвестицій • лізинг • придбання устаткування |

Ф. № 1- інновація, розд. 4 |

Характеризує частку придбаних підприємством нових технологій (технічних досягнень) за формами придбання, у т. ч. за межами України усього, з них у країнах енд |

11. |

Питома вага переданих фірмою нових технологій (технічних досягнень) за формами передавання: • ліцензії на використання об'єктів промислової власності |

Ф. № 1- інновація, розд. 4 |

Характеризує частку переданих підприємством нових технологій (технічних досягнень), у т. ч. за межі України, з них у країни СНД |

»'

553

|

• придбання права власності на винаходи, корисні моделі, промислові зразки • ноу-хау, угоди на переда вання технологій • результати досліджень і роз робок • передавання технологій у складі наданих інвестицій • лізинг • передавання устаткування |

|

л'і'ГЬ' 'Щ V П, ). ' ' |

12. |

Загальна кількість діючих, закуплених за кордоном ліцензій, одиниць |

Ф. № 1- інновація, ряд. 501 |

Характеризує ліцензійну активність фірми |

13. |

Загальні витрати на придбання за кордоном ліцензій та освоєння виробництва продукції за ними, тис. грн |

Ф. № 1- інновація, ряд. 502 |

Характеризує ліцензійні витрати фірми |

14. |

Питома вага середньооблікової чисельності працівників науково-дослідних, проектно-конструкторських підрозділів підприємства у середньообліковій чисельності штатних працівників, % |

Ф. №1- інновація, ряд.504 ряд.503 |

Характеризує частку працівників науково-дослідного сектора фірми |

Зіставлення запропонованих показників за періодами надає змогу виявляти тенденції їхньої динаміки й приймати управлінські рішення щодо інноваційного розвитку фірми.

Останнім часом висловлюється думка, що необхідно розрізняти поняття ефективності та результативності [6, 9, 10, 13]. Результативність характеризується ступенем задоволення потреб зацікавлених сторін, а ефективність є критерієм того, як саме з економічної точки зору використовуються ресурси фірми для забезпечення певного рівня задоволення зацікавлених сторін.

Я![]() к

інтегральний показник ефективності

інноваційної діяльності пропонується

використовувати коефіцієнт фактичної

результативності:

к

інтегральний показник ефективності

інноваційної діяльності пропонується

використовувати коефіцієнт фактичної

результативності:

Г*И # • (16.9)

/=1 ;=1

де Кс - сумарні витрати на закінчені роботи, прийняті (рекомендовані) до освоєння в серійному виробництві;

О - фактичні витрати на НДДКР за і-й рік;

N - кількість років аналізованого періоду;

Я,,#2 ~ незавершене виробництво відповідно на початок та на кінець періоду у вартісному виразі.

Згаданий показник охоплює лише стадію НДДКР і не враховує подальшого просування нововведень, не дає можливості об'єктивно оцінити інноваційну діяльність у цілому по підприємству.

У роботі [6] запропоновано оцінювати ефективність інноваційної діяльності за такими напрямами:

Оцінка економічної ефективності нововведення стосовно підприємства (як саме воно забезпечує конкурентоспроможність, прибуток і фінансову стабільність підприємства);

Оцінка ефективності управління інноваційною діяльністю стосовно забезпечення неперервності інноваційного процесу й досягнення кінцевої мети одержання новинок (продукту, технологій), які відповідають вимогам ринку;

Урахування фактора часу (здатність одержувати необхідні результати за визначений його проміжок).

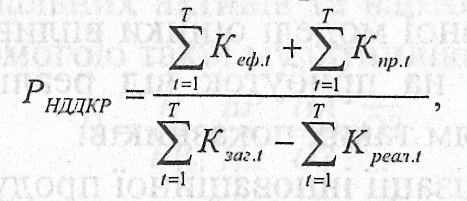

Єдність зазначених компонентів дає змогу оцінити ефективність управління інноваційною діяльністю, що здійснюється на підприємстві. При цьому необхідно зважати на можливість взаємодії із зовнішнім середовищем підприємства, а саме: кількість об'єктів інтелектуальної власності, що купують зі сторони або ж реалізують па ринку. Показник результативності інноваційної діяльності на стадії проведення НДДКР за Герасимовим має такий вигляд:

р Нішг=^ г1 і (16-10)

Нішг=^ г1 і (16-10)

де РНДКР ~ результативність інноваційної діяльності на стадії проведення НДДКР;

Кеф. t - кількість самостійно розроблених новацій (винаходів, технічних рішень, ідей), які відповідають вимогам підприємства в t-му році;

КПр.t - кількість придбаних об'єктів інтелектуальної власності, що відповідають вимогам підприємства в t-му році;

Кзаг.t - загальна кількість новацій (винаходів, технічних рішень, Ідей) як результат проведення НДДКР і. придбання об'єктів інтелекту- альної власності у зовнішньому середовищі підприємством в t -му році;

554

555

Креал. t - кількість об'єктів інтелектуальної власності - результатів НДДКР, реалізованих у зовнішньому середовищі і не використаних у діяльності підприємства в t -му році;

Т - кількість років аналізованого періоду.

Факторний аналіз витрат і результатів інноваційної діяльності фірми можна виконувати на основі мультиплікативних моделей [9].

У![]() мультиплікативній моделі оцінки впливу

витрат на освоєння інновацій

на зміну витрат на одиницю обсягу

реалізованої продукції

в

визначають

за такими показниками:

мультиплікативній моделі оцінки впливу

витрат на освоєння інновацій

на зміну витрат на одиницю обсягу

реалізованої продукції

в

визначають

за такими показниками:

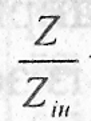

\)

Zін , Z - витрати на освоєння нововведень і загальні витрати відповідно, грн;

ВРін , ВР - виручка від реалізації інноваційної продукції й загальна виручка від реалізації продукції відповідно, грн.

М![]() ультиплікативна

модель має вид:

ультиплікативна

модель має вид:

гвр~„

![]() (16.11)

(16.11)

де - витрати на освоєння інновацій на одиницю обсягу

реалізованої продукції;

к

оефіцієнт

співвідношення загальних витрат до

витрат на осво-

оефіцієнт

співвідношення загальних витрат до

витрат на осво-

є![]() ння

іновацій

ння

іновацій

частка виручки від реалізації інноваційної продукції у загальній

сумі виручки від реалізації продукції.

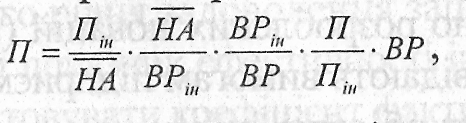

Побудова мультиплікативної моделі оцінки впливу рентабельності нематеріальних активів на прибуток від реалізації продукції здійснюється з використанням таких показників:

Пін ,П прибуток від реалізації інноваційної продукції і прибуток від реалізації всієї продукції відповідно, грн.;

НА- середня за період вартість нематеріальних активів, грн.

![]()

де - коефіцієнт рентабельності нематеріальних акти акт;

![]() -

вартість

нематеріальних активів на одиницю

виручки від

-

вартість

нематеріальних активів на одиницю

виручки від

реалізації інноваційної продукції;

£ *1;Жу^ (іб.із)

ч ОЗ НА ч,щр ч '

![]()

![]() --

коефіцієнт співвідношення прибутку

від реалізації всієї продукції до

прибутку від інноваційної діяльно дія

--

коефіцієнт співвідношення прибутку

від реалізації всієї продукції до

прибутку від інноваційної діяльно дія

Мультиплікативна модель ефективності роботи персоналу

м![]() ає

вигляд:

ає

вигляд:

д![]() е

ч

- середньооблікова чисельність працівників

науково-дослідних і проектно-конструкторських

підрозділів та середньооблікова

чисельність штатних працівників

основної діяльності відповідно, осіб;

с

- середня за період вартість основних

засобів, грн.;

е

ч

- середньооблікова чисельність працівників

науково-дослідних і проектно-конструкторських

підрозділів та середньооблікова

чисельність штатних працівників

основної діяльності відповідно, осіб;

с

- середня за період вартість основних

засобів, грн.;

![]() - рентабельність

основних засобів, %;

- рентабельність

основних засобів, %;

![]()

![]() - коефіцієнт

співвідношення основних засобів та

нематеріальних активів;

- коефіцієнт

співвідношення основних засобів та

нематеріальних активів;

- озброєність нематеріальними активами працівників нау-

ково-дослідних підрозділів;

-![]() частка працівників науково-дослідних

підрозділів у загальній

чисельності працівників фірми.

частка працівників науково-дослідних

підрозділів у загальній

чисельності працівників фірми.

З міну

прибутку за рахунок зміни рентабельності

продажу, коефіцієнта

оборотності нематеріальних активів,

коефіцієнта співвідношення

нематеріальних активів та вартості

основних засобів можна оцінити

за допомогою такої мультиплікативної

моделі:

міну

прибутку за рахунок зміни рентабельності

продажу, коефіцієнта

оборотності нематеріальних активів,

коефіцієнта співвідношення

нематеріальних активів та вартості

основних засобів можна оцінити

за допомогою такої мультиплікативної

моделі:

(16.14)

![]() '

'

де - рентабельність продажу;

![]()

- коефіцієнт оборотності нематеріальних активів;

![]()

- коефіцієнт співвідношення середньої за період вартості нематеріальних активів до середньої за період вартості основних засобів.

Проведення комплексного аналізу інноваційної діяльності на основі викладених методичних підходів сприятиме обґрунтуванню найбільш ефективних напрямів інноваційної діяльності, інноваційних програм та проектів фірми.

557

Контрольні

запитання

Контрольні

запитання

Поясніть значення і зміст цілісної моделі оцінки ефективності інноваційної діяльності.

Сформулюйте основні процеси оцінкі4 ефективності інноваційної діяльності.

Дайте визначення поняття ефекту та ефективності від інноваційної діяльності.

Охарактеризуйте види ефективності інноваційних проектів.

Охарактеризуйте ієрархічну супідрядність та взаємозв'язок ефектів інноваційної діяльності.

Розкрийте сутність економічного ефекту інноваційної діяльності, наведіть розрахункові формули.

Охарактеризуйте умови виникнення мультиплікативного економічного ефекту, розкрийте його сутність.

Дайте визначення науково-технічного ефекту інноваційної діяльності, охарактеризуйте критерії, яким мають задовольняти науково-технічні результати, та наведіть перелік оціночних показників.

Розкрийте сутність податкового ефекту інноваційної діяльності, назвіть податкові пільги.

Охарактеризуйте сутність ресурсного ефекту й показники, за якими оцінюється покращення використання ресурсів.

Розкрийте сутність екологічного ефекту інноваційної діяльності й охарактеризуйте оціночні показники.

Охарактеризуйте показники, за допомогою яких можна оцінити економічний ефект інноваційного проекту, розкрийте їхні переваги та недоліки.

Охарактеризуйте основні етапи комплексного аналізу інноваційної діяльності фірми та джерела інформаційного забезпечення такого аналізу.

Розкрийте зміст аналізу інвестиційної привабливості фірми.

Як оцінити спроможність фірми до інноваційного розвитку?

Назвіть показники організаційно-технічного та управлінського рівня фірми.

Як оцінити ефективність виконання інноваційних проектів?

Охарактеризуйте показники оцінки інноваційної діяльності фірми.

Наведіть формули мультиплікативних моделей факторного аналізу витрат і результатів інноваційної діяльності.