Обсяг наукових та науково-технічних робіт, виконаних власними силами наукових організацій України, за видами робіт

Наукова та інноваційна діяльність в Україні. Стат. зб./ Держко-

мстат. -К, 2005.[8]

Вітчизняні науковці отримали у 2004 р. 1427 грантів від міжнародних фондів. Це практично однаково з попереднім роком, але на 25,4%більше ніж у 2000р.

Статистика науки відображає лише першу стадію інноваційного циклу - процес виробництва нових знань. Для моніторингу діяльності підприємств з освоєння нововведень і створення на їхній основі інноваційних продуктів використовуються такі форми статистичної звітності: 2/5-нт (термінова) «Звіт про хід виконання найважливіших робіт з питань науки та технології» (термінова-піврічна); 4-нт «Звіт про надходження та використання об'єктів промислової власності» (поштова-річна); 6-нт (ліцензії) «Звіт про продаж ліцензій на об'єкти інтелектуальної власності» (поштова-річна); 1-інновація «Обстеження технічних інновацій промислового підприємства» (поштова-річна); 2-пром. (інновація) «Звіт про інноваційну активність підприємств» (квартальна-термінова) [4]. На основі цих форм статистичної звітності відстежуються зміни щодо кількості інноваційно активних підприємств, обсягів і напрямів витрат на інноваційну діяльність, отриманих результатів від неї і багато інших характеристик. Наведемо для прикладу лише деякі дані статистичної звітності.

518

5.9

Основними напрямами інноваційної діяльності були розробка і впровадження нових технологічних процесів, створення й освоєння технологічно нової чи удосконаленої продукції. Для цього у 2004 р. 602 або близько 44,3% підприємств, що проводили інноваційну роботу, придбали машини, обладнання, устаткування та інші засоби виробництва (табл. 15.2). Проводили маркетингові дослідження та займалися рекламою продукції задля розширення ринків її збуту 371 (27,3 %) підприємство, що менше ніж у попередні роки.

Загалом на здійснення інновацій у промисловості було витрачено у 2004 р. понад 4,5 млрд. грн проти 1,8 млрд у 2000 р., або в 2,8 раза більше. В основному це зростання відбулося за рахунок витрат на придбання машин, обладнання, устаткування та інших засобів виробництва, пов'язаних з впровадженням інновацій. У 2004 р. витрати за цим напрямом досягли близько 2,8 млрд грн проти 1,1 млрд у 2000 р., або зросли більше ніж в 2,5 раза. Витрати на технологічну підготовку виробництва збільшилися за цей період майже у 5 разів. На придбання у сторонніх організацій патентів, ліцензій на права використання об'єктів промислової власності, а також безпатентних ліцензій, ноу-хау та технологій у 2004 р. витрачено 143,5 млн грн порівняно з 74 млн у 2000 р., тобто практично вдвоє більше. Витрати на наукові дослідження й розробки у 2004 р. становили 445, з млн грн і перевищили обсяг витрат на цей напрям у 2000 р. на 179,1 млнгрн (табл. 15.3).

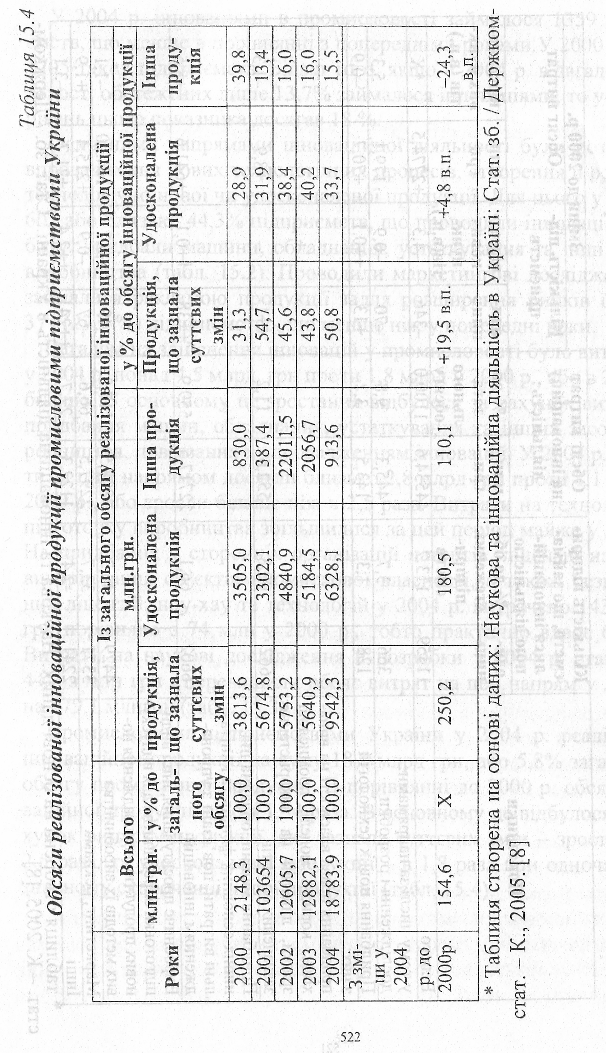

Промисловими підприємствами України у 2004 р. реалізовано інноваційної продукції на суму 18,8 млрд грн, або 5,8% загального обсягу промислової продукції. В порівнянні до 2000 р. обсяг інноваційної продукції зріс в 1,54 раза. В основному це відбулося за рахунок випуску продукції, яка зазнала суттєвих змін - зростання у 2,5 раза, та удосконаленої продукції - в 1,8 раза при одночасному значному скороченні іншої продукції (табл. 15.4).

,

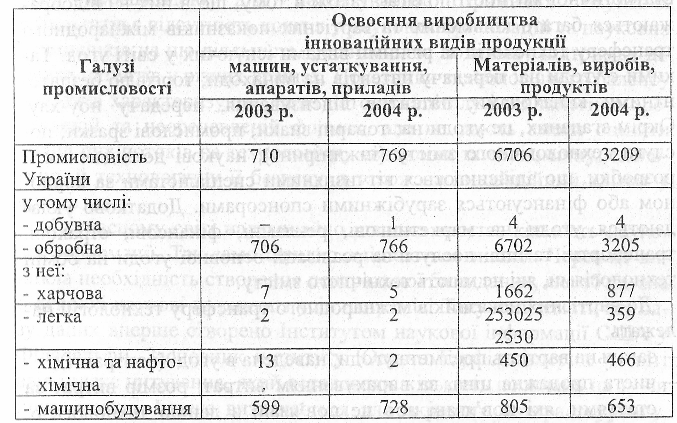

Промислові підприємства країни постійно займаються освоєнням виробництва інноваційних видів продукції. При цьому з даних табл. 8.5 видно, що в останні роки мали місце протилежні тенденції в освоєнні різних видів продукції - зростання кількості найменувань освоєних машин, устаткування, апаратів, приладів і одночасно істотне скорочення матеріалів, виробів, продуктів. Перша тенденція природно пов'язана з діяльністю підприємств машинобудування. Друга стосується підприємств харчової промисловості та переробки сільськогосподарських продуктів і легкої промисловості.

Таблиця 15.5

Освоєння виробництва інноваційних видів продукції на промислових підприємствах України (найменувань)

* Таблиця створена на основі даних: Наукова та інноваційна дія- льність в Україні: Стат. зб. / Держкомстат. - К., 2005. [8]

Крім згаданих форм статистичної звітності, для моніторингу інноваційної діяльності підприємств можуть використовуватись деякі дані з форми №1 - підприємство «Звіт про основні показники діяльності підприємства». У ній є спеціальний розділ «Витрати підприємств на інновацію та інформатизацію» з відповідними статистичними показниками. Інноваційну діяльність малих підприємств

певною мірою можна оцінити з використанням даних форми №1-нідприємництво (малі) «Звіт про основні показники діяльності малого підприємства» (піврічна-поштова).

За статистичною формою № 1 -інновація «Обстеження технологічних інновацій промислового підприємства» можна відстежити: витрати підприємства на придбання прав на патенти і ліцензії на використання винаходів, корисні моделі, промислові зразки; виплати ліцензіару; витрати на придбання об'єктів промислової та інтелектуальної власності, не захищених охоронними документами. Проте інформації, зібраній у цій формі, недосить, аби оцінити рівень трансферу (передачі) технологій в Україні. Форма звітності №1-інновація охоплює лише промислові підприємства і не враховує інші види економічної діяльності. Недолік даної та інших форм статистичної звітності полягає також в тому, що в них н1* відображаються багато кількісних та вартісних показників міжнародного трансферу технологій за різними видами існуючих у світі угод. Такими є угоди на: передачу патентів на винаходи; торгівлю безпатентними винаходами; патентне ліцензування, передачу ноу-хау. Окрім згаданих, це угоди на: товарні знаки; промислові зразки; послуги технологічного змісту (інжиніринг); наукові дослідження й розробки, що здійснюються вітчизняними спеціалістами за кордоном або фінансуються зарубіжними спонсорами. Додатково укладаються угоди на маркетингові, рекламні, фінансові, страхові, транспортні та інші послуги за реалізації основної угоди на обмін технологіями, які не мають технічного змісту.

До вартісних показників міжнародного трансферу технологій належать:

загальна вартість предмета угоди, наведена в угоді (контракті);

чиста продажна ціна, за вирахуванням витрат; розмір витрат за статтями, які пов'язані або не пов'язані з даною технологією, проте мають бути сплачені її продавцем (витрати на фрахт, упаковку, транспортування, на виплату страхових сум, митних зборів, податків, комерційні знижки);

надходження (виплати), що були здійснені за діючими угодами у звітному році [6].

З цього переліку видів угод і відповідних показників міжнародного трансферу технологій існує лише незначна інформація Національного Банку України щодо обсягів роялті та ліцензійних послуг, а також проведених наукових та конструкторських розробок і нада-

ної науково-технічної допомоги. Національний Банк України публікує інформацію лише стосовно обсягів імпорту таких робіт і послуг. Тобто експортна діяльність нашої країни в цьому напрямі офіційною статистикою, Національним Банком України не відстежується. Це мотивується, в основному, незначними обсягами останньої.

Загалом же патентну статистику орієнтовано також на перший етап інноваційного циклу. Вона характеризує вузьку сферу інноваційної діяльності і, крім того, має ряд інших недоліків. Так, багато продуктових інновацій не патентуються через швидке старіння технічних рішень, які покладено у їх основу. На ряд процес-інновацій патенти не оформляються з міркувань збереження таємності, оскільки в патенті розкривається чимало інформації. Значною перешкодою для патентування отриманих наукових результатів є відсутність коштів у наукових організацій та наукових працівників на цю діяльність і, головне, на подальшу підтримку дієвості патентів у різних країнах. Показники технологічного балансу платежів характеризують лише потоки капіталу і технологій в оречевленій та неоречевленій формах, але не дають змоги оцінити вплив цих потоків на технологічну еволюцію та економічну, екологічну й технологічну її безпеку, а також на інноваційний клімат у країні.

У сучасному світі надзвичайно швидко зростає кількість наукової інформації. Так само швидко змінюються знання. Через це виникла необхідність створення центральної бази даних, яка зберігала б основні наукові журнали з усіх напрямів. Таку політематичну базу даних вперше створено Інститутом наукової інформації США у Філадельфії. Засновник інституту Юджин Гарфілд вперше у світі пнів індекс цитування, який встановлює кількість посилань на ту чи пішу статтю. Індекс визначається для окремого автора, журналу, організації і навіть для країни. Таким чином можна об'єктивно встановити вклад відповідної структури у світову скарбницю знань. Це дуже важливо для науки.

Вчені пильно слідкують за своїм індексом - для всього світу він править за взірець вагомості наукового результату. Наприклад, коли Джозефсоном було відкрито «тунельний ефект», протягом лише одного року на його статтю послалися понад 500 разів! Отож питання про присудження йому Нобелівської премії вирішилося само собою [7]. Це підтвердило об'єктивність методу. Відносини з Ін-

524

525

статутом наукової інформації США дуже важливі для української науки. У комп'ютерній пам'яті цього інституту зібрано дані з 1969 р. Американські вчені поставили завдання, просуваючись уперед і назад одночасно, ввести в пам'ять машин усі наукові публікації, починаючи з 1900 р. За рік вони занурюються в інформаційний масив на два-чотири роки. Макрозавдання дослідників - визначити індекс цитування статті Ейнштейна зі спеціальної теорії відносності, опублікованої у 1905 р.

Бібліометричні дані певною мірою відображають «інтенсивність і продуктивність» фундаментальних досліджень. Використання ж результатів фундаментальних досліджень прикладною і внутрішньофірмовою наукою в рамках існуючої системи розрахунків бібліометричних індикаторів не піддається жодним вимірам і оцінкам.

Фактично в ролі основних індикаторів «інтенсивності» інноваційних процесів тривалий час виступають показники статистики науки й інноваційної діяльності підприємств. Проте державна статистика та інша офіційна інформація не забезпечують проведення моніторингу з багатьох аспектів інноваційного розвитку. За необхідності до цього залучаються дані спеціальних опитувань, рейтингових досліджень, дані Світового банку тощо.

Європейською науковою громадськістю було зроблено спроби підійти до формування системи показників інноваційної сфери так, щоб вони: охоплювали всі основні види інноваційної діяльності, виходячи з логіки інноваційного процесу; відображали її цільову орієнтацію; засвідчували вплив інноваційної активності на ефективність виробництва; показували позиції корпорацій на внутрішньому й зовнішніх ринках. Ще у 1992 р. вийшло друком «Руководство по сбору и обработке данных в области технологических инноваций». Цей посібник для фахівців більше знайомий за назвою «Oslo Manual» [8]. У документі увагу зосереджено на дослідженні інноваційної діяльності на рівні промислових підприємств. У ньому подано основні поняття, які використовуються у цій сфері, визначено підходи до формування системи показників для характеристики інноваційної діяльності промислових підприємств, сформульовано методичні рекомендації з обробки й інтерпретації інформації, отриманої внаслідок обстеження.

Відтоді, виходячи з рекомендацій згаданого документа, у вітчизняній статистиці сталися певні позитивні зрушення. Проте їх недо-

стить, і належить ще багато зробити задля всебічного й повного статистичного забезпечення моніторингу інноваційної діяльності.