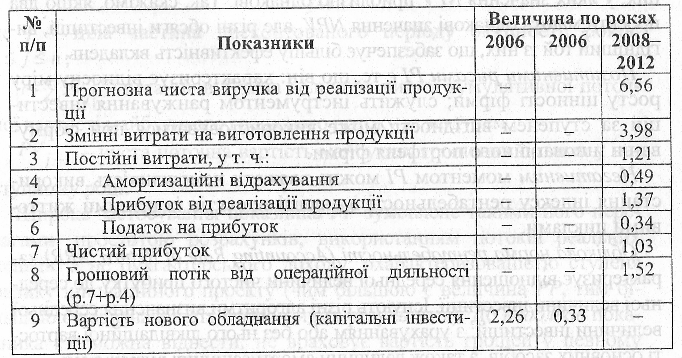

Вихідні дані для розрахунку ефективності інноваційного проекту (млн грн)

І

Таблиця 14.4

Грошові потоки від здійснення інноваційного проекту

Рік |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Видаток грошових коштів від інвестиційної діяльності, млн грн. |

2,26 |

0,33 |

- |

- |

- |

- |

- |

Надходження грошових коштів від операційної діяльності, млн |

_ |

- |

1,52 |

1,52 |

1,52 |

1,52 |

1,52 |

грн. |

|

|

|

Ч![]() истий

поточний ефект (Net

Present

Value,

NPV)

від впровадження інноваційного

проекту розраховується за формулою

14.2, оскільки інноваційний проект

передбачає капітальні вкладення у

2006-2007

рр.

истий

поточний ефект (Net

Present

Value,

NPV)

від впровадження інноваційного

проекту розраховується за формулою

14.2, оскільки інноваційний проект

передбачає капітальні вкладення у

2006-2007

рр.

ГО + гУ Г(і +

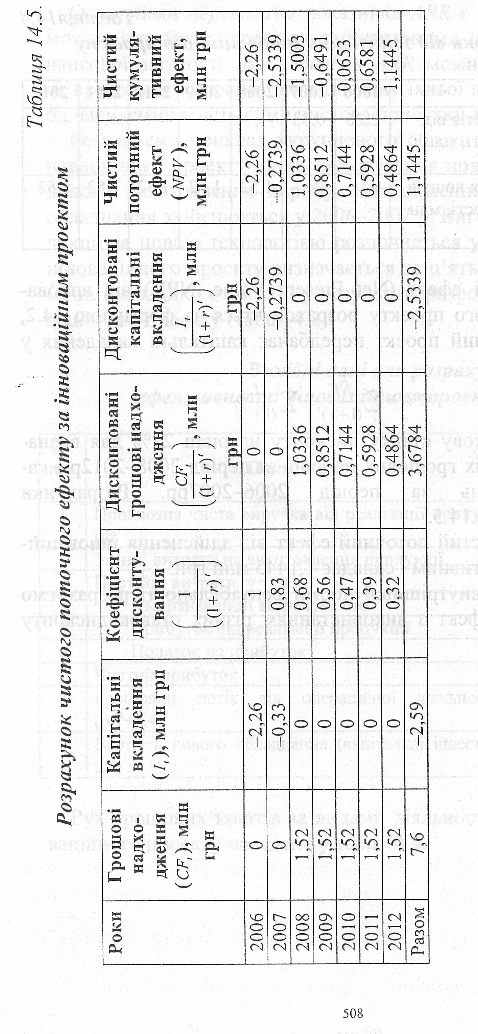

Застосуємо однакову ставку дисконту на рівні 21% для визначення дисконтованих грошових потоків за період 2008-2012р і капітальних вкладень за період 2006-2007рр. Розрахунки представлені у табл. 14.5.

Таким чином, чистий поточний ефект від здійснення інноваційного проекту є позитивним і складає 1,1445 млн грн.

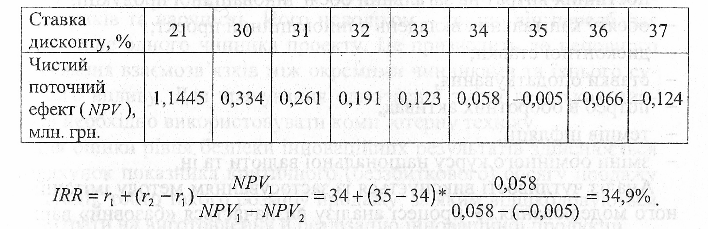

Для визначення внутрішньої норми рентабельності розрахуємо чистий поточний ефект з використанням різних ставок дисконту (табл. 14.6).

Рух грошових коштів за видами діяльності від здійснення інноваційного проекту наведено у табл. 14.4.

506

507

Таблиця 14.6.

Розрахунок чистого поточного ефекту інноваційного проекту за різними ставками дисконту

Отже, доходність інноваційного проекту більша за очікувану ін- весторами ставку доходу на вкладений капітал, тому цей проект ух- валюється.

Дисконтований період окупності розраховується таким чином:

![]()

Дисконтований період окупності дорівнює 3,9 року, протягом яких грошові надходження відшкодують капітальні вкладення в інноваційний проект.

14.4. Аналіз ризиків інноваційних проектів

Учасники інноваційного проекту зацікавлені в проведенні аналізу ризиків, які можуть виникнути впродовж його здійснення. Під проектними ризиками розуміють ймовірність отримання результатів від здійснення інноваційного проекту в менших розмірах, ніж очікували усі зацікавлені сторони.

Оцінка ризику може здійснюватися різноманітними методами, серед яких найбільш поширеними є аналіз чутливості (Sensitivity Analysis) та аналіз критичного (беззбиткового) обсягу продукції (Break-Even Analysis) інноваційного проекту.

Аналіз чутливості являє собою спрощений метод оцінки ризиків інноваційного проекту, який дає змогу перевірити чутливість очікуваних результативних показників (прибутку, чистого поточного ефекту) до зміни окремих чинників [9]:

обсягу продажу інноваційної продукції;ціни одиниці інноваційної продукції;

змінних витрат на одиницю інноваційної продукції;

постійних витрат на загальний обсяг інноваційної продукції;

обсягу капітальних вкладень в інноваційний проект;

дисконтної ставки;

ставки оподаткування;

потреб в оборотних активах;

темпів інфляції;

зміни обмінного курсу національної валюти та ін.

Аналіз чутливості виконується із застосуванням методу імітаційного моделювання. У процесі аналізу визначається «базовий» варіант, за якого всі досліджувані чинники набувають своїх початкових значень. Тому чинники змінюють по одному, за фіксованих значень інших параметрів. Розраховують чистий поточний ефект внаслідок впливу наведених факторів (NPV 1) і в базовому варіанті (NPV0). Зіставляючи NPV 1 з NPV0, визначають коефіцієнт одиничного проектного ризику (КP.O):

![]()

Величина коефіцієнта, менша за одиницю, свідчить про зворотній зв'язок від зміни певного чинника. Наприклад, збільшення ставок податків призведе до зниження NPV, збільшення цін та попиту на продукцію - до його збільшення.

С![]() ередня

величина коефіцієнта одиничного

проектного ризику (

ередня

величина коефіцієнта одиничного

проектного ризику (![]() )

визначається

за такою формулою:

)

визначається

за такою формулою:

к,,р=— > (14.15)

де Kp.o1 ; Kp.o2 ; Kp.on -- коефіцієнти одиничного ризику проекту першого, другого та n-го чинників;

n - кількість чинників, що аналізуються.

У зарубіжній і вітчизняній практиці аналіз чутливості проекту здійснюється за різними варіантами (сценаріями) розвитку подій: песимістичним, найбільш ймовірним, оптимістичним. Експертами, які мають оцінити песимістичні й оптимістичні значення показників проекту, виступають маркетологи, технологи, екологи, фахівці виробничого менеджменту, фінансові аналітики.

За допомогою аналізу чутливості визначають найбільш значущі чинники з точку зору ризиків, а також розробляють найбільш ефективну стратегію реалізації інноваційного проекту.

Перевагами методу аналізу чутливості є об'єктивність, простота розрахунків та наочність. Його недоліком - те, що він передбачає зміну лише одного чинника проекту. Це призводить до неповного врахування взаємозв'язків між окремими чинниками та їхнього сукупного впливу. Для врахування одночасної зміни декількох чинників необхідно використовувати комп'ютерну техніку.

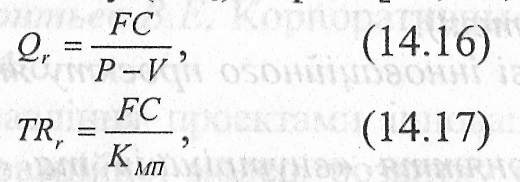

Для оцінки рівня безпеки інноваційних результатів здійснюється розрахунок показника критичного (беззбиткового) обсягу продажу продукції, тобто такого розміру продажу, за яким відшкодовуються всі витрати на виготовлення й реалізацію інноваційної продукції.

Беззбитковий обсяг виробництва може бути розрахований в натуральному (Qr) і вартісному (TRr) виразі [12, 14, 20, 29]:

де FC — річна величина умовно-постійних витрат, грн.;

Р - оптова ціна одиниці продукції, грн.;

V— змінні витрати на одиницю продукції;

К![]() MП

- коефіцієнт

маржинального прибутку, який розраховується

за співвідношенням маржинального

прибутку до фактичної виручки

від реалізації:

MП

- коефіцієнт

маржинального прибутку, який розраховується

за співвідношенням маржинального

прибутку до фактичної виручки

від реалізації:

_ (14.18)

Для інноваційного проекту, що аналізується, коефіцієнт маржи-

![]()

нального прибутку становить

Т![]() оді

беззбитковий обсяг виробництва

інноваційної продукції у

оді

беззбитковий обсяг виробництва

інноваційної продукції у

вартісному виразі дорівнює

Це означає, що за умови реалізації на 3,079 млн. грн. доходи підприємства дорівнюють витратам на здійснення інноваційного проекту. При цьому підприємство матиме нульовий прибуток. Реалізація інноваційної продукції понад зазначену суму забезпечить підприємству отримання прибутку.

510

511

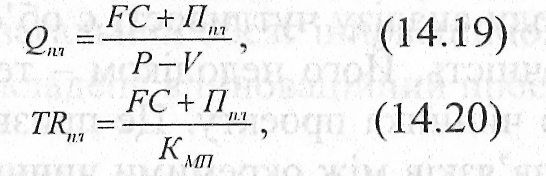

Плановий обсяг річних продажів у натуральному й вартісному вимірах, необхідний для отримання бажаного прибутку, розраховується за такими формулами:

о =

=РС+П-

. (14.19)

р.ту ,.

щ^С+Ц", (14.20)

Де 2пл " плановий обсяг річних продажів у натуральному вираженні, за якого досягається бажаний розмір прибутку ППЛ; ТRПЛ - те саме, у вартісному вираженні.

Контрольні запитання

Поясніть сутність проекту та інноваційного проекту.

Розкрийте сутність концепції управління інноваційними проектами.

Сформулюйте переваги методології управління проектами (Project Menegement)

Назвіть складові інноваційного проекту як системи в динамічному оточенні.

Розмежуйте поняття «внутрішні» та «зовнішні зацікавлені сторони інноваційного проекту».

Дайте визначення поняття бізнес-процесів; охарактеризуйте основні процеси управління інноваційними проектами та основні процеси оцінки ефективності таких проектів.

Сформулюйте принципи оцінки довгострокових інноваційних проектів.

Дайте визначення поняття ефекту та ефективності інноваційних проектів.

Охарактеризуйте види ефективності інноваційних проектів.

Назвіть і охарактеризуйте етапи загальної схеми оцінки ефективності інноваційних проектів.

Розкрийте склад поточних і капітальних витрат на інновації.

Розкрийте сутність економічного ефекту інноваційної діяльності, наведіть розрахункові формули.

Охарактеризуйте показники, за допомогою яких можна оцінити економічний ефект інноваційного проекту, розкрийте їхні переваги та недоліки.

Назвіть показники ефективності інноваційного проекту, розкрийте їхні переваги та недоліки.

Розкрийте сутність аналізу чутливості показників інноваційного проекту.

ЛІТЕРАТУРА

З

акон

України «Про інноваційну

діяльність» від 4.07.2002 № 4-ІУ.

акон

України «Про інноваційну

діяльність» від 4.07.2002 № 4-ІУ.Закон України «Про наукову і науково-технічну експертизу» від 21.09.1999 № 1069-ХІУ.

Аньшин В.М., Филин С.А. Менеджмент инвестиций и иннова-ций в малом и венчурном бизнесе: Уч. пособ. - М.: Анкил, 2003.-360 с.

Беренс В., Ха вранек IIМ. Руководство по оценке зффективнос-ти инвестиций: Пер. с англ. - М.: Интерзксперт, 1995. - 528 с.

Бирман Г., Шмидт С. Зкономический анализ инвестиционньїх проектов. - М.: Банки и биржи, 1997. - 631 с.

Боди 3., Мертон Р. Финансьі: Пер. с англ. - М.: Вильямс, 2000.

- 592 с.

Бочаров В.В., Леонтьев В.Е. Корпоративньїе финансьі. - СПб.: Питер, 2002. - 544 с.

Бушуєв СД. Управління проектами інноваційного розвитку // Утвердження інноваційної моделі розвитку економіки України: М-ли наук.-практ. конф. - К.: НТУУ КПІ, 2003. - 434 с.

Верба В.А., Загородніх О.А. Проектний аналіз: Підруч. - К.: КНЕУ, 2000. - 322 с.

Гитман Л.Дж., Джонк М.Д. Основи инвестирования: Пер / с англ. -М.: Дело, 1997. - 1008 с.

Гойко А. Ф. Методи оцінки ефективності інвестицій та пріоритетні напрями їх реалізації. - К.: Віра, 1999. - 320 с.

Ендовицкий Д.А. Инвестиционньїй анализ в реальном секторе зкономики. - М.: Финансьі и статистика, 2003. - 352 с.

Завліт П.Н., Васильєв А.В. Оценка зффективности инноваций.

- СПб.: Бизнес-пресса. - 1998. - 216 с.

Инновационньїй менеджмент / Под ред. СД. Ильенковой. - М.: ЮНИТИ, 2001.-327 с.

Инновационньїй менеджмент: Справ, пособ. / Под ред. П.Н. Зав-лина. - СПб.: Наука, 1997. - 580 с.

Ілляшенко СМ. Управління інноваційним розвитком: проблеми, концепції, методи: Навч. посіб. - Суми: Університетська книга.-2003.-278 с.

Ковалев В.В. Методи оценки инвестиционньїх проектов. - М.: Финансьі и статистика. - 1998. - 144 с.

Зі204

513

К

раснокутська

В.Н. Інноваційний

менеджмент: Навч. посіб. -К.:

КНЕУ, 2003. - 504 с.

раснокутська

В.Н. Інноваційний

менеджмент: Навч. посіб. -К.:

КНЕУ, 2003. - 504 с.Крьілов З.И., Власова В.М., Журавкова И.В. Анализ зффектив-ности инвестиционной и инновационной деятельности пред-приятия. - М.: Финансьі и статистика, 2003. - 608 с.

Маз\>р И.И., Шатіра В.Д. и др. Управление проектами: Спра-воч. пособ. - М.: Вьісшая школа, 2001. - 875 с.

Мелкумов Я.С. Зкономическая оценка зффективности инвести-ций и финансирование инвестиционньїх проектов. - М.: ИКЦ «ДИС».- 1997. -160 с.

Менеджмент для магистров / Под ред. проф. А.А. Епифанова. - Сумьі: Университетская книга, 2003. - 762 с.

Наукова та інноваційна діяльність в Україні. - К.: Держкомстат України, 2003. - 340 с.

Наукова та інноваційна діяльність в Україні. - К.: Держкомстат України, 2005.-360 с.

Основи инновационного менеджмент: теория и практика / Под ред. П.Н. Завлина. - М.: НПО «Зкономика», 2002. - 475 с.

Павленко І.А., Гончарова Н.П., Швнданенко Г.О. Економіка та організація інноваційної діяльності: Навч.-метод, посіб. для самостійного вивч. дисципліни. - К.: КНЕУ, 2002. - 150 с.

Пересада А.А. Управління інвестиці йним процесом. - К.: Ліб-ра, 2002. - 472 с.

Савчук А. В. Особенности зкономической оценки и вьібора ин-новационньїх проектов // Актуальні пробл. економіки. - 2003.-№1.-С. 69-74.

Фатхутдинов Р.А. Инновационньїй менеджмент. - М.: Бизнес-школа, 2000. - 624 с.

Четьіркнн Е.М. Финансовьш анализ производственньїх инвес-тиций. - М.: Дело, 1998. - 256 с.

Знциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова, А.В. Чугунова. - М.: Альпина Паблишер, 2003. - 786 с,

Керівництво з питань проектного менеджменту / Пер. з англ.; Під ред. С.Д. Бушуева. - К.: Ділова Україна, 2000. - 198 с.

Мир управлення проектами / Пер. с англ.; Под ред. X. Решке, X. Шелле.-М.: Аланс, 1994.

РОЗДІЛ 15. МОНІТОРИНГ ІННОВАЦІЙ