Витрати і джерела фінансування науки та науково-технічної діяльності у 2004 р. *

Джерела фінансування |

Витрати |

|||

2004 р. |

Зміни до 2000 р. |

|||

Млн грн |

У % до загального обсягу витрат |

Обсягів витрат, % |

Частки витрат у відсотках від загального обсягу, відсоткові пункти (В.П.) |

|

Всього |

4251,7 |

100,0 |

207,8 |

X |

Ут. ч. за рахунок: Держбюджету |

1449,5 |

34,5 |

236,0 |

+ 4,5 |

Коштів місцевих бюджетів |

19,9 |

0,5 |

… |

… |

Позабюджетних фондів |

24,6 |

0,6 |

132,6 |

-0,3 |

Власних коштів |

275,9 |

6,5 |

450,0 |

+3,5 |

Коштів замовників |

|

|

|

|

Підприємств, організацій України |

1475,0 |

34,7 |

187,7 |

-3,7 |

Іноземних держав |

908,6 |

21,4 |

190,4 |

-1,9 |

Інших джерел |

98,3 |

2,3 |

110,3 |

-2.6 |

* Наука та інноваційна діяльність в Україні: Стат. зб. / Держкомстат. - К.,

2005. [18]

448

449

Окрім

державного бюджету, фінансування

наукових та науково-технічних

робіт (НДДКР) відбувається, в основному,

за рахунок коштів

вітчизняних і іноземних замовників

(56,1% у 2004 р) При цьому

кошти вітчизняних замовників зросли

майже в 1,8 раза а іноземних

-1,9 раза.

Окрім

державного бюджету, фінансування

наукових та науково-технічних

робіт (НДДКР) відбувається, в основному,

за рахунок коштів

вітчизняних і іноземних замовників

(56,1% у 2004 р) При цьому

кошти вітчизняних замовників зросли

майже в 1,8 раза а іноземних

-1,9 раза.

У складних сучасних умовах наукові організації обмежені у власних коштах для забезпечення значної частини виконання НДДКР. У 2004 р. їх було витрачено лише 275,9 млн грн, або 6,5% від загального обсягу. Проти 2000 р. вони зросли майже у 4,5 раза, а їхня частка збільшилася на 3,5 відсоткових пунктів (в.п.) Наведені дані свідчать про певний прогрес в адаптації працівників наукових організацій до нових умов діяльності, їх вміння знаходити собі замовників серед вітчизняних та зарубіжних партнерів. Разом з тим, ще недостатніми є обсяги і участь у фінансуванні вітчизняної науки органів місцевої влади за рахунок місцевих бюджетів, різних позабюджетних фондів міністерств, відомств, органів регіонального управління. Витрати на науку з «інших джерел» у 2004 р. становили трохи більш 98,3 млн грн, або лише 2,3%.

Це свідчить, що державою і науковою громадськістю мало докладається зусиль для залучення урядів країн світу, зарубіжних і міжнародних фондів для активізації науково-технічної діяльності в нашій країні, збереження і розвитку її наукового потенціалу. Малопомітна участь банківської системи нашої країни у фінансовій підтримці вітчизняного науково-технічного потенціалу. Тому, та й з інших причин, коштів для вітчизняної науки явно недостатньо. У 2004 р. національні витрати на науку зросли порівняно з 2000 р. в 2,1 раза. і досягай близько 4,3 млрд грн або понад $700 млн. їх неможливо порівнювати з витратами на науку Франції, Німеччини, Великої Британії і навіть інших країн Західної Європи, які мають значно менший науково-технічний потенціал. Питомі витрати на наукові дослідження в розрахунку на одного науковця в Україні втричі менші порівняно з Росією.

Рівень фінансування науково-технологічної сфери у сучасному світі, з одного боку, як правило, визначається цілями, які ставить перед науково-технологічним потенціалом політичне керівництво держави, а з другого - є ключовим фактором, що зумовлює реальні можливості їх досягнення. Основним показником, який визначає рівень відповідності науки завданням інноваційного розвитку економіки, є загальні витрати країни на дослідження і розробки та їх

45<)

частка у валовому внутрішньому продукті. Нині цей параметр стає одним із важливих показників, який обов'язково враховуватиметься при вступі держави до Європейського Союзу.

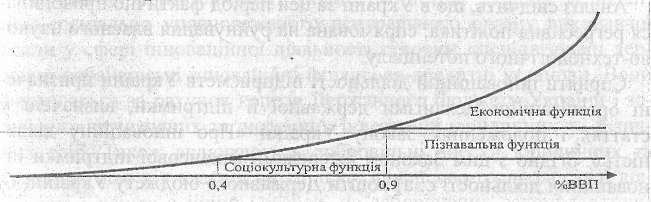

Дослідження українських вчених, узагальнення світового досвіду дало їм змогу дійти висновку, що вплив вітчизняного науково-технічного потенціалу на соціально-економічний розвиток країни чітко корелює з часткою ВВП, яка витрачається на наукові дослідження. Зростання цієї частки не лише надає можливість нарощувати такий вплив, а й докорінно змінює функціональну роль науки у житті країни (рис. 13.2).

Рис. 13.2. Зростання впливу та еволюція функцій наукового

потенціалу країни в залежності від частки ВВП, що

виділяється на проведення наукових досліджень

Зокрема, якщо в країні витрати на науку не перевищують 0,4% ВВП, то її науковий потенціал у змозі реалізувати лише певну соціокультурну функцію. Збільшення цього показника дає можливість забезпечити розвиток окремих напрямів досліджень, результати яких мають шанс бути поміченими світовою науковою громадськістю, тобто реалізувати пізнавальну функцію науки. Проте лише після переходу через певне порогове значення цього показника (для України, де необхідно враховувати значну «тінізацію» економіки, воно складає 1,7% ВВП) країна, що має достатньо розвинений науковий потенціал, може сподіватися на реальний вплив останнього на економічний розвиток держави [16]. Як видно з табл. 13.4, в Україні за останні 13 років фінансування науки ще жодного разу не досягало згаданого порогового значення. Наукоємність ВВП (як частка ВВП) зменшилася в 2,3 раза відносно 1990 р. Характерно, що рівень цього показника в Україні у 2-2,5 раза менший, ніж у провідних країнах світу. У СІЛА у 2000 р. ця частка становила 2,69%, Японії 2,98%. У Європі за цим показником

29*

45!

лідирувала

Швеція 3,78%, Німеччина 2,48%, найменшими

були витрати Іспанії- 0,94%, Португалії-

0,72%, Греції-0,68% [13].

лідирувала

Швеція 3,78%, Німеччина 2,48%, найменшими

були витрати Іспанії- 0,94%, Португалії-

0,72%, Греції-0,68% [13].

Таблиця 13.4 Динаміка витрат на наукові дослідження в Україні, % від ВВП*

Показники |

1990 |

1991 |

1992 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 2004 |

|

Загальні витрати на наукові дослідження |

3,11 |

1,81 |

1,54 |

1,21 |

1,22 |

1,14 |

1,19 |

1,13 |

1,36 |

1,37 |

* Таблицю створено за даними [18].

Аналіз свідчить, що в Україні за цей період фактично проводилася регресивна політика, спрямована на руйнування власного науково-технологічного потенціалу.

Сприяти інноваційній діяльності підприємств України призначені організаційні механізми державної її підтримки, визначені у статтях і положеннях Закону України «Про інноваційну діяльність». Згідно з цим Законом джерелами фінансової підтримки інноваційної діяльності є: а) кошти Державного бюджету України; б) кошти регіональних та місцевих бюджетів; в) власні кошти спеціалізованих державних та комунальних інноваційних фінансово-кредитних установ; г) власні чи запозичені кошти суб'єктів інноваційної діяльності; д) кошти (інвестиції) будь-яких фізичних і юридичних осіб; є) інші джерела, не заборонені законодавством України [2].

У Законі визначено, що суб'єктам інноваційної діяльності для виконання ними інноваційних проектів може бути надана фінансова підтримка шляхом:

повного безвідсоткового кредитування (на умовах інфляційної індексації) пріоритетних інноваційних проектів за рахунок коштів Державного бюджету України, регіональних та місцевих бюджетів;

часткового (до 50%) безвідсоткового кредитування (на умовах інфляційної індексації) інноваційних проектів за рахунок коштів Державного бюджету України, регіональних та місцевих бюджетів, за умови залучення до фінансування проекту решти необхідних коштів виконавця проекту і (або) інших суб'єктів інноваційної діяльності;

повної чи часткової компенсації (за рахунок коштів Державного бюджету України, регіональних та місцевих бюджетів) відсотків,

сплачуваних суб'єктами інноваційної діяльності комерційним банкам та іншим фінансово-кредитним установам за кредитування інноваційних проектів;

надання державних гарантій комерційним банкам, що здійснюють кредитування пріоритетних інноваційних проектів;

майнове страхування реалізації інноваційних проектів у страховиків відповідно до Закону України «Про страхування».

Закон України «Про інноваційну діяльність» передбачає, що для фінансової підтримки інноваційної діяльності суб'єктів господарювання різних форм власності Кабінет Міністрів України за поданням спеціально уповноваженого центрального органу виконавчої влади у сфері інноваційної діяльності створює спеціалізовані державні небанківські інноваційні фінансово-кредитні установи. Вони формуються за рахунок коштів Державного бюджету України і залучених вітчизняних та іноземних інвестицій юридичних та фізичних осіб. Також включаються добровільні внески юридичних та фізичних осіб від власної чи спільної фінансово-господарської діяльності і кошти з інших джерел, не заборонених законодавством України.

У Законі визначаються напрями роботи згаданих установ із забезпечення інноваційної діяльності, зокрема: можливість використання коштів, отриманих з різних джерел; організація відбору інноваційних проектів; умови їхньої фінансової підтримки; супроводження за реалізацією інноваційних проектів та контроль за цільовим використанням наданих коштів; інформування громадськості про свою діяльність.

Для фінансової підтримки місцевих інноваційних програм Закон дозволяє органам місцевого самоврядування створювати комунальні спеціалізовані небанківські інноваційні фінансово-кредитні установи й підпорядковувати їх виконавчим органам місцевого самоврядування.

Проте, як свідчать статистичні дані, державна підтримка інноваційного розвитку в нашій країні вкрай незначна (табл. 13.5). Бюджетне фінансування інноваційної діяльності становило у 2004 р. лише 1,4% від загального обсягу витрат. Це у 5-Ю разів менше ніж у розвинених країнах, де урядові витрати на фінансування інноваційної діяльності, наприклад, складали: у Великій Британії - 9,6%, Канаді - 7,1%, Німеччині - 7,8%, Франції - 13,1%, США - 15,1%. Виняток становить Японія, де переважну частину (97,0%) інвестицій в інноваційну діяльність забезпечують промислові компанії.

452

453

'

[13]

В Україні на інноваційний розвиток

підприємства витрачають, в

основному (77,3% від загального обсягу

витрат) власні кошти - з фонду

розвитку виробництва і фонду амортизаційних

відрахувань [18].

Перший з них формується завдяки

відрахуванню частини з прибутку,

що залишається в розпорядженні

підприємства після сплати

податків, інших обов'язкових платежів

і формування резервного

фонду. Засоби фонду розвитку можуть

використовуватися на відновлення

і розширення техніко-технологічної

бази підприємств.

[13]

В Україні на інноваційний розвиток

підприємства витрачають, в

основному (77,3% від загального обсягу

витрат) власні кошти - з фонду

розвитку виробництва і фонду амортизаційних

відрахувань [18].

Перший з них формується завдяки

відрахуванню частини з прибутку,

що залишається в розпорядженні

підприємства після сплати

податків, інших обов'язкових платежів

і формування резервного

фонду. Засоби фонду розвитку можуть

використовуватися на відновлення

і розширення техніко-технологічної

бази підприємств.

Таблиця 13.5 Розподіл обсягу фінансування інноваційної діяльності у промисловості

України за джерелами*

Джерела фінансування |

Обсяг фінансування |

|

||||||

2000 р. |

2003 р. |

2004 р. |

2004 р. проти 2000р. |

|||||

У фактичних цінах, млн грн |

У відсотках до загального обсягу |

У фактичних цінах, млн грн |

У відсотках до загального обсягу |

У фактичних цінах, млн грн |

У відсотках до загального обсягу |

млн грн |

% |

|

Всього |

1757.2 |

100,0 |

3059,8 |

100,0 |

4534,6 |

100,0 |

+1302,6 1302,6 |

258,1 |

Ут. ч. за рахунок коштів: Власних |

1400,9 |

79,6 |

2148,4 |

70,3 |

3501.4 |

77,3 |

+2100,5 |

250,0 |

Державного бюджету |

7,7 |

0,4 |

93,0 |

3,0 |

63,4 |

1,4 |

+85,3 |

в 8,2 рази |

Місцевих бюджетів |

1,8 |

0.1 |

3,1 |

0,1 |

1,6 |

0,0 |

+2,3 |

88,9 |

Позабюджетних фондів |

33,4 |

1,9 |

0,5 |

0,0 |

0,6 |

0,0 |

-32,9 |

1,6 |

Вітчизняних інвесторів |

49,4 |

2,8 |

112,0 |

3,7 |

10,6 |

0,2 |

-38,8 |

21,5 |

Іноземних інвесторів |

133,0 |

7,6 |

130,0 |

4,2 |

112,4 |

2,5 |

-20,6 |

97,7 |

Кредитів |

110,1 |

6,3 |

551,1 |

18,0 |

806,4 |

17,8 |

+696,3 |

732,4 |

Інших джерел |

22,5 |

1,3 |

21,7 |

0,7 |

38,2 |

9,8 |

+15,7 |

169,8 |

* Наукова та інноваційна діяльність в Україні: Стат. зб. / Дєржкомстат.-К, 2005. [18]

Підприємства, організаційно-правовою формою господарювання яких є закриті чи відкриті акціонерні товариства, мають можливість збільшити власні фінансові ресурси для інноваційного розвитку шляхом додаткової емісії цінних паперів (повторного випуску акцій). Проте це досить складний і відповідальний для керівництва акціонерного підприємства комплекс робіт, пов'язанні! з визначенням загального розміру емісії, видів, номінальної вартості і ціни реалізації акцій, форми поширення і розміщення цінних паперів. На цей шлях стають за умови існування практично єдиної можливості фінансування перспективних інноваційних проектів, необхідності розвитку матеріально-технічної бази підприємства, доцільності поповнення оборотних коштів, вирішення інших проблем.

З даних, наведених у таблиці 13.5, можна помітити такі тенденції і зробити наступні висновки:

з 2000 р. обсяги фінансування інноваційної діяльності в нашій країні систематично зростали. У 2004 р. цей обсяг був у 2,6 раза більше, ніж у 2000 р, насамперед за рахунок власних коштів підприємств і кредитів банків;

одночасно скоротилися обсяги фінансування інноваційної діяльності вітчизняними і зарубіжними інвесторами;

фінансування інноваційної діяльності відбувається, в основному, за рахунок власних коштів підприємств, частка яких у загальному обсязі, як вже згадувалося, становила у 2004 р. 77,3%;

недостатня участь у фінансуванні вітчизняних і зарубіжних інвесторів, кредитів банків, хоча обсяги останніх помітно зросли;

практично не задіяні у фінансуванні інноваційної діяльності місцеві бюджети.

Загалом же обсяги фінансування інноваційної діяльності у промисловості України хоч зросли протягом 2000-2004 рр. у 2,6 раза, становили у 2004 р. трохи більше 4,5 млрд'грн, або 1,5% ВВП. Цього також замало, інвестицій потрібно на порядок більше. Динаміку обсягів фінансування науково-технічних розробок та інноваційної діяльності на перспективу можливо орієнтовно визначити, виходячи з порівняльних даних зарубіжного досвіду щодо витрат на дослідження і розробки на душу населення і в розрахунку на одного науковця. Береться до уваги також співвідношення між витратами на науку та на інновації. У нашій країні за останні роки воно складалося майже як 1:1, у країнах Європи таке співвідношення вже є сталим - 1:5.

454

455

Проведені

нами підрахунки показують, що за

дотримання європейських

стандартів витрати на науку в нашій

країні при оптимальній

чисельності науковців (120-125 тис. осіб)

мали б досягати десятків, а витрати на

інноваційну діяльність - сотень млрд

грн. Але

вважаємо, що такі орієнтири і отримані

на їх основі результати розрахунків

навіть у прогнозованих соціально-економічних

умовах є малореальними. Проте для

забезпечення перших кроків переходу

на

інноваційну модель розвитку економіки

у найближчі роки витрати на дослідження

і розробки мають становити не менш ніж

8 млрд грн, а на впровадження інновацій

- 35-40 млрд. У подальшому

логічно передбачити необхідність і

можливість більш істотного зростання

витрат на наукові дослідження і на

впровадження інновацій.

Проведені

нами підрахунки показують, що за

дотримання європейських

стандартів витрати на науку в нашій

країні при оптимальній

чисельності науковців (120-125 тис. осіб)

мали б досягати десятків, а витрати на

інноваційну діяльність - сотень млрд

грн. Але

вважаємо, що такі орієнтири і отримані

на їх основі результати розрахунків

навіть у прогнозованих соціально-економічних

умовах є малореальними. Проте для

забезпечення перших кроків переходу

на

інноваційну модель розвитку економіки

у найближчі роки витрати на дослідження

і розробки мають становити не менш ніж

8 млрд грн, а на впровадження інновацій

- 35-40 млрд. У подальшому

логічно передбачити необхідність і

можливість більш істотного зростання

витрат на наукові дослідження і на

впровадження інновацій.

На основі аналізу зарубіжного досвіду фахівці вважають, що істотне збільшення витрат на науку й вирішення проблеми інвестиційного забезпечення розвитку інноваційної діяльності в країні залежить від вдосконалення державного регулювання цих процесами. Воно має спрямовуватися на створення сприятливих умов для появи й розвитку багатоканальної системи форм і видів інвестування науково-технічної й інноваційної діяльності, залучення коштів іноземних замовників, спонсорів і різних наукових, благодійних та інших фондів підтримки.

Водночас важливим є формування й розвиток різних вітчизняних організаційних форм фінансування науки - позабюджетних фондів, банківського кредитування тощо. Слід використати досвід промислово розвинених країн, де регулююча й стимулююча роль держави науково-технічного розвитку виявляється у створенні умов для функціонування великої кількості наукових фондів (державних, філантропічних, кооперативних, промислово-університетських тощо), які створюються, як правило, незалежно від управлінських структур і використовуються для підтримки дослідницьких проектів.

У розвинених країнах понад 50% національних витрат на науку фінансуються через систему фондів. При цьому існує певна залежність між ступенем економічного розвитку держави та концепцією розбудови й функціонування фондів: чим вищий рівень економічного розвитку, тим більша увага приділяється стимулюванню діяльності фондів, про що свідчить практика формування системи фондів у США, Японії, Великій Британії, Німеччині, а також у країнах Східної Європи.

456

На Заході система позабюджетних фондів складається з фондів великих наукових товариств і державних фондів. Це, зокрема, товариство Макса Планка, товариство Фраунхофера, Німецьке науково-дослідне товариство фонд Гумбольдта в Німеччині (ДФН), фонд Королівського товариства у Великій Британії, Національний науковий фонд США та ін.

У промислово розвинених країнах численну групу фондів становлять, засновані великими фірмами або компаніями, наприклад, фонд Ротмана у США, фонд Хітачі у Японії, фонд підприємств «Фольскваген» в Німеччині. Становлення й розвиток у нашій країні ряду акціонерних товариств, компаній, у т. ч. за участю зарубіжного капіталу, з часом може створити умови виникнення при них фондів підтримки проектів досліджень у сфері діяльності цих компаній і деяких суміжних напрямах.

В Україні існують благодійні фонди. Діяльність більшості з них спрямована на надання конкретної матеріальної та іншої допомоги тим, хто її потребує. Можливо розраховувати на залучення діяльності таких фондів для підтримки наукових досліджень і розробок соціального спрямування, про що свідчить позитивний досвід діяльності Фонду інтелектуального співробітництва «Україна XXI століття».

У розвинених країнах мережа спеціалізованих фондів фінансування науково-технічної та інноваційної сфери формується відповідно до чіткого структурування функції цих фондів. За таким же принципом сформована система бюджетних та позабюджетних фондів в Росії, в якій на федеральному рівні до цієї системи входять: Фонд сприяння розвитку малих форм підприємств у науково-технічній сфері, Російський фонд технологічного розвитку, Федеральний фонд підтримки малого підприємництва, Федеральний фонд виробничих інновацій,Фонд підтримки інноваційної діяльності в секторі вищої освіти, Російський технологічний фонд та ін. [9]

Важливу роль у фінансуванні науково-технічної та інноваційної діяльності організацій і підприємств у розвинених країнах світу відіграють кредити й позики.

В нашій країні у 2004 р. всього понад 806 млн грн, або 17,8% від усіх витрат промислових підприємств на інноваційну діяльність, припали на кредити банків. За часткою від загального обсягу це у 7,3 раза більше ніж у 2000 р.[18] Проте потрібно значно більше кредитних коштів для інноваційного розвитку країни. У зв'язку з

457

цим

Концепцією науково-технологічного та

інноваційного розвитку

України визначені основні завдання

для банківсько-фінансової сфери

діяльності. Вважається за необхідне

стимулювати створення спеціалізованих

інноваційних банків, запровадити

диференційовані ставки на прибуток,

розробити механізми державного

страхування кредитів,

ввести лібералізацію порядку акумуляції

приватного капіталу

та ще ряд інших заходів комплексного

характеру [5].

цим

Концепцією науково-технологічного та

інноваційного розвитку

України визначені основні завдання

для банківсько-фінансової сфери

діяльності. Вважається за необхідне

стимулювати створення спеціалізованих

інноваційних банків, запровадити

диференційовані ставки на прибуток,

розробити механізми державного

страхування кредитів,

ввести лібералізацію порядку акумуляції

приватного капіталу

та ще ряд інших заходів комплексного

характеру [5].

Інвестиційні кредити й позики включають банківські кредити та лізинг. Під кредитом мається на увазі позика у грошовому вигляді або в товарній формі на умовах її повернення й за сплати відсотків. Кредити класифікують залежно від: типу кредитора (іноземні, державні, банківські й комерційні); форми надання кредиту (товарні й фінансові); мети надання (інвестиційні та іпотечні); терміну дії (довго- й короткострокові).

Ефективність банківської системи стосовно інвестиційної діяльності визначається можливостями швидко й надійно отримати кредит під інноваційну програму чи проект, а також одержати максимально можливу допомогу від банку в реалізації програми. Інвестиційний банк (за загальновизнаними у світі поняттями) має не лише видавати кредити, а й сприяти залученню значних довгострокових інвестицій. Діяльність інвестиційного банку полягає, як мінімум, у техніко-економічному обґрунтуванні й експертизі інвестиційних проектів; розробці інвестиційних програм і підготовці проектної документації відповідно до міжнародних стандартів; формуванні індивідуальних портфелів цінних паперів для великих інвесторів і трастовому управлінні ними. Таким банком в Україні є «Промінвестбанк», зорієнтований на фінансування й кредитування пріоритетних програм розвитку промисловості, будівництва, транспорту по всій країні та за її межами.

Зволікається етап створення Українського банку реконструкції і розвитку (УБРР). Вважається, що цей банк стане тим інструментом, на який давно чекають західні банки, аби увійти на територію України. Вони зацікавлені в тому, щоб за загальноприйнятими правилами проводити інвестиції через банк і спеціалізовану компанію, яка розуміє і знає, як створювати й продавати професійний інноваційний проект [6].

Довго- й короткострокове кредитування здійснюють не лише кредитні банківські організації, а й інші фінансові установи, в т. ч., наприклад, страхові компанії в межах страхових резервів, недержавні пенсійні фонди, інвестиційні фонди та компанії.

Указом Президента України від 19 лютого 1994 р. затверджено положення «Про інвестиційні фонди та інвестиційні компанії». Інвестиційні фонди поділяються на відкриті й закриті. Відкриті створюються на невизначений період і викупають свої інвестиційні сертифікати в терміни, встановлені інвестиційною декларацією інвестиційного фонду. Закриті інвестиційні фонди створюються у формі закритого акціонерного товариства із статутним фондом, не меншим ніж дві тисячі мінімальних заробітних плат, і здійснюють свою діяльність виключно у сфері спільного інвестування. Не можуть бути засновниками фонду юридичні особи, частка державного майна яких у статутному фонді перевищує 25%. Вони створюються на строго визначений період і здійснюють розрахунки з інвестиційних сертифікатів по закінченні терміну своєї діяльності.

Інвестиційні фонди формуються для роботи з дрібними інвесторами. Власникам сертифікатів сплачуються дивіденди. Інвестиційні фонди не мають права: випускати облігації й векселі; купувати більше як 5% своїх цінних паперів у одного емітента; інвестувати понад 10% власних цінних паперів у одного емітента, окрім інвестування в облігації внутрішніх державних позик, казначейські зобов'язання та інші цінні папери, отримання доходів за якими гарантовано урядом України; тримати у цінних паперах менше 70% активів інвестиційного фонду або інвестиційної компанії; займатися представницькою діяльністю з приватизаційними паперами; браги банківський кредит тощо.

Альтернативою отримання кредитів у банківських установах для підприємств міг би стати випуск облігацій на українському фондовому ринку, оскільки терміни отримання коштів від розміщення облігацій наблизилися до середніх термінів надання кредитів. Облігаційні позики мають низку переваг, зокрема відносно недорогі позикові кошти, у позичальника відбувається диверсифікація джерел позикових ресурсів, випуск облігацій забезпечує стабільність умов боргового фінансування й більшу незалежність позичальника від кредиторів, оскільки відсоткова ставка й строк користування позиковими коштами можуть бути змінені лише у випадках, передбачених самим позичальником. Крім того, залучення коштів через розміщення облігаційних позик наразі не пов'язане і необхідністю надання застави.

Одним із способів ефективної інвестиційної інноваційної діяльності є лізинг. Це -- вид підприємницької діяльності, спрямований

458

459

на

інвестування тимчасово вільних коштів

або залучених фінансових

коштів за договором фінансової оренди

(лізингу). Орендодавець

(лізингодавець) зобов'язується придбати

у власність обумовлене

договором майно у певного продавця й

надати це майно орендареві

(лізингоотримувачу) за плату в тимчасове

користування

для підприємницьких цілей.

на

інвестування тимчасово вільних коштів

або залучених фінансових

коштів за договором фінансової оренди

(лізингу). Орендодавець

(лізингодавець) зобов'язується придбати

у власність обумовлене

договором майно у певного продавця й

надати це майно орендареві

(лізингоотримувачу) за плату в тимчасове

користування

для підприємницьких цілей.

Об'єктом лізингу може бути будь-яке рухоме й нерухоме майно, що за діючою класифікацією належить до основних засобів, окрім майна, забороненого до вільного обороту на ринку. Отже, лізинг являє собою довгострокову оренду машин, транспортних засобів, а також споруд виробничого характеру тощо.

Суб'єктами лізингу є: лізингодавець - юридична особа, що здійснює передачу в лізинг за угодою спеціально придбаного для цього майна; лізингоотримувач - особа, що одержує майно в користування за угодою лізингу. Суб'єктами лізингу можуть бути також організації з іноземними інвестиціями.

Лізингові компанії (фірми) створюються як комерційні організації у формі акціонерного товариства або в інших організаційно-правових формах, виконуючи, згідно із документами про заснування й ліцензіями, функції лізингодавців. Придбання лізингового майна фінансується лізинговими компаніями за рахунок власних або ж залучених коштів. Лізингові операції здійснюються за угодами лізингу. Лізинг може бути внутрішнім, коли всі суб'єкти лізингу є резидентами України, і міжнародним, коли один або декілька суб'єктів лізингу є нерезидентами відповідно до законодавства

України.

Передане у лізинг майно протягом усього періоду дії угоди лізингу є власністю лізингодавця, за винятком майна, придбаного за рахунок бюджетних коштів. Умови постановки лізингового майна на баланс лізингодавця або лізингоотримувача встановлюються за згодою між сторонами угоди лізингу. Використання лізингу зацікавленими організаціями, особливо представниками малого бізнесу, надає'їм змогу, не взявши кредитів, використовувати у виробництві нову прогресивну техніку й технології, в т. ч. ноу-хау. При цьому оплата придбаного устаткування в розстрочку й віднесення всіх пов'язаних з цим витрат на собівартість своєї продукції (послуг) дають можливість зменшити базу оподаткування й податкові платежі.

Усі лізингові операції поділяються на оперативний лізинг з неповною і фінансовий лізинг з повною окупністю, за якою витрати лізингодавця, пов'язані з придбанням майна, що здається в лізинг, окупаються повністю протягом першого строку оренди.

За оперативного лізингу лізингодавець не покриває своїх витрат за рахунок одного лизингоотримувача. При цьому ризик від шкоди або втрати майна лежить в основному на лізингодавцеві. По закінченні терміну лізингу майно передається іншому клієнтові.

Лізинг суттєво відрізняється від оренди. На лізингоотримувача, окрім традиційних обов'язків орендаря, покладаються обов'язки покупця, пов'язані з придбанням власності, а саме: оплата майна, страхування й технічне обслуговування, відшкодування втрат від випадкової загибелі майна, ремонт. При використанні лізингу необхідно зважати на те, що ціна капіталу, вкладеного в лізинг майна, може бути вищою, ніж банківського кредиту, взятого на придбання такого ж самого майна у власність.

Ще однією формою збільшення фінансових ресурсів організації для інвестиційно-інноваційної діяльності є інвестиційний податковий кредит. Він являє собою відстрочку плати податку на прибуток, що надається суб'єкту підприємницької діяльності на визначений строк з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з наступною компенсацією відстрочених сум у вигляді додаткових надходжень податку через загальне зростання прибутку, який буде отримано завдяки реалізації інноваційних програм.

Одним із дієвих механізмів залучення ресурсів для інноваційної діяльності є венчурне фінансування. На Заході його ототожнюють з венчурним капіталом, появу якого пояснюють погіршенням умов фінансування корпорацій через ринки позикових капіталів, надзвичайно високим ризиком і тривалим терміном окупності інвестицій. І Принципова відмінність венчурного капіталу від традиційного кредитування полягає в тому, що його переважно інвестують в ідею, проект з підвищеним рівнем ризику. Адресати венчурного капіталу - венчурні фірми, які не зобов'язані виплачувати відсотків і повергати отримані суми. Інтерес інвестора задовольняється придбанням прав на всі новації, як запатентовані, так і безпатентні ноу-хау, та отриманням прибутку від реалізації науково-технічних розробок. Кошти для венчурного фінансування формуються із внесків окремих вкладників, великих корпорацій, страхових компаній, банків,

460

461

університетів,

пенсійних фондів і акумулюються

спеціальними фінансовими

й банківськими інститутами [10].

університетів,

пенсійних фондів і акумулюються

спеціальними фінансовими

й банківськими інститутами [10].

Венчурне фінансування зародилося на початку 60-х років XX ст. у США. Поява іі розвиток венчурного фінансування у світі зумовлені динамічним зростанням високотехнологічних галузей, розвиток яких забезпечує зростання економіки. Норма прибутку в цих галузях значно вища за середню, що забезпечує масовий приплив приватних ризикових капіталів. За підтримки інвесторів венчурного капіталу знайшли дорогу на ринок багато найбільш радикальних і поліпшуючих нововведень XX ст., пов'язаних з мікропроцесорною технікою, персональними комп'ютерами, Інтернетом, генною інженерією й ін. Венчурний капітал відіграв помітну роль у становленні таких добре відомих нині флагманів наукомісткого бізнесу, як «Майкрософт», «Еппл», «Діджитл Еквіпмент Корпорейшн», «Компак», «Сан Майкросистемз», «Дотує», «Федерал Експрес», «Джинентек», «Яху», «Нетскейп» та багатьох інших. Обсяги венчурного капіталу в США лише за 1998-1999 рр. зросли на 250% і, за оцінками фахівців, становлять $48,3 млрд [22].

У країнах Європи існують сотні венчурних фондів і компаній, в яких працюють тисячі професійних менеджерів та інвесторів. Венчурний бізнес у Європі акумулював десятки міліардів ЕКЮ [19].

Венчурні фонди працюють, в основному, у сферах маркетингу, підбору інноваційних, науково-технічних рішень, фінансування науки. У них готовим продуктом є інноваційний проект. Промислову ж частину такого проекту, як правило, фінансують банки реконструкції і розвитку: довгострокового кредитування, як у країнах Азійсько-Тихоокеанського регіону; індустріальні банки, як у Великій Британії, Франції.

Створення нових венчурних фондів, незважаючи на більш ніж 30-річний досвід діяльності венчурного капіталу, продовжує залишатися досить складною проблемою для всього світу, насамперед - через недосконалість національних законодавств у країнах як нових, так і розвинених ринків капіталу. У деяких державах Європи, зокрема у Великій Британії, Нідерландах, Франції й ін., законодавство досить пристосоване для створення й функціонування венчурних структур. В інших країнах інвестори змушені використовувати зарубіжні юридичні структури. Проте практично повсюдно прийнято практику реєстрації як фондів, так і керуючих компаній в офф-

шорних зонах, що дає змогу максимально спростити процедуру оформлення й допомагає уникати складних питань, пов'язаних з подвійним оподаткуванням доходів.

Практично в усіх розвинених країнах держава створила умови для ефективного функціонування малих інноваційних фірм, на основі яких сформувався динамічний сектор малого інноваційного підприємництва. У його межах успішно розвивається венчурне підприємництво, що використовує венчурне фінансування інноваційних проектів. Воно базується на основі приватної або ж колективної власності на засоби виробництва. Суб'єктом підприємницької діяльності є автор новаторської ідеї венчурної компанії, за повної майнової відповідальності з боку венчурного інвестора.

Період становлення і роботи малих інноваційних фірм у середньому становить 5-7 років. Потому приблизно 20% малих венчурних фірм перетворюються на відкриті корпорації, 60 - поглинаються більш потужними конкурентами, а 20% - стають банкрутами [21]. Організаційні структури у цій галузі представлені формальним і неформальними секторами. У формальному переважають фірми або фонди венчурного капіталу, які об'єднують ресурси кількох інвесторів - приватних і державних пенсійних фондів; благодійних фондів; корпорацій; приватних осіб і самих венчурних капіталістів - власників венчурного капіталу. Крім фондів венчурного фінансування, учасниками формального сектора є спеціальні підрозділи чи дочірні підприємства комерційних банків або нефінансових промислових корпорацій.

Учасниками неформального сектора є приватні інвестори венчурного капіталу, так звані «бізнес-ангели», а також члени сімей власників новостворених малих фірм. «Бізнес-ангели» - це, як правило, професіонали з досвідом роботи у бізнесі: частина з них є вдалими підприємцями, інші - високооплачуваними фахівцями в галузі бізнесу (бухгалтери, консультанти, юристи), які обіймають найвищі посади у великих корпораціях. Неформальні інвестори мають значні фінансові ресурси, вони здійснюють пряме інвестування в нові й зростаючі фірми, входять до складу синдикату, який об'єднує друзів і партнерів по бізнесу, а це надає реципієнтам інве- стицій можливість отримувати більш значні кошти. «Бізнес-аегели» активно діють у США й у багатьох європейських країнах. В останніх обсяги інвестицій неформального сектора венчурного

462

463

капіталу

в декілька разів перевищують обсяги

інвестицій формального

[11].

капіталу

в декілька разів перевищують обсяги

інвестицій формального

[11].

Певні внески у венчурне фінансування здійснюють пенсійні фонди. Вони акумулюють кошти в межах пенсійних програм, нагромаджують частину необхідного й додаткового продукту, а також створюють можливість інтенсифікації процесу нагромадження та прискорення руху капіталу. Як джерело для венчурного капіталу пенсійні фонди мають великі ресурси. Це пов'язано зі значними пільгами, які їм надано в усіх західних країнах. З метою захисту грошових коштів від інфляції та зростання доходів вкладників пенсійні фонди шукають надприбуткові сфери вкладення капіталу.

Поряд з пенсійними фондами активними вкладниками в незалежні фірми венчурного капіталу стають страхові компанії. Наприклад, у Великій Британії страхові компаній фінансують 13-16% венчурного капіталу, а в Нідерландах - 32-51%. Заради зниження ризику пенсійні та страхові компанії фінансують лише останні стадії інноваційного процесу. Для забезпечення контролю за фінансовими потоками представників пенсійних фондів і страхових компаній вводять до ради директорів венчурної фірми.

Україна поки що значно відстає від західних країн за рівнем розвитку ринку венчурного капіталу. Відсутність сталого зростання на власній науково-технічній основі не сприяє становленню в нас відносин венчурного капіталу. Задля налагодження співробітництва з країнами Центральної і Східної Європи в 1994 р. Євросоюз започаткував відповідну програму, дія якої поширюється й на Україну [14]. З 1995 р. в Україні функціонує венчурний фонд з початковим капіталом $150 млн, наданим урядом США. Фонд створено для підтримки розвитку малих і середніх приватних підприємств в Україні, Молдові та Білорусі [28]. Проте відсутність повноцінного ринку цінних паперів не дає змоги фінансувати венчурні проекти на основі швидкого повернення коштів і отримання прибутку шляхом продажу акцій, а також створення венчурних трастів на кшталт європейських. Тому венчурні фонди, що діють в Україні, як правило, надають кошти венчурним фірмам і підприємствам через кредит, реструктуризацію активів. Безумовно, така ситуація не сприяє формуванню відносин, що становлять сутність венчурного капіталу, за допомогою західних методів. Але перші венчурні інвестиції вже здійснено, хоча це було зроблено у традиційній кредитній формі. Ринок венчурного капіталу в Україні має великі можливості

для подальшого зростання. Вони зумовлені: наявністю наукових установ з висококваліфікованими кадрами і досвідом розробки найбільш розвинених та інтегрованих технологічних рішень в найрізноманітніших галузях науки та інженерії; удосконаленням юридичних правил і норм торгівлі, ринку капіталу і правового забезпечення підприємництва; появою нового покоління менеджерів, які навчилися діяти в ринкових умовах й утворили нову підприємницьку еліту, що є позитивним чинником залучення іноземних інвесторів. В Україні в основному створені такі інституції ринку венчурного капіталу, як приватна власність, вільні ціни, конкуренція, недержавні банки та інші фінансові установи, а також податкова система ринкового типу. Створені певні законодавчі передумови для фінансування ринку венчурного капіталу. Законом України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» встановлено норми діяльності венчурних фондів.

Проте сучасна економічна система в Україні складається із суперечливих інституцій, до того ж наявні ринкові інститути розвинені недостатньо. Функціонування венчурного капіталу в Україні погребує створення інституціонального середовища, яке визначається законодавчими, організаційними, економічними й соціальними чинниками. Державна політика сприяння становленню і розвитку венчурного підприємництва має будуватися на спеціальних законодавчих актах і накопиченому світовому досвіді, який треба прискіпливо вивчати. Інноваційна політика держави в Україні мусить орієнтуватись на створення підприємницької економіки, на підтримку розвитку радикальних інновацій, забезпечення сприятливих умов для їхньої селективної реалізації в галузі високих і низьких технологій, на розподіл ресурсів таким чином, аби вони відповідали структурі потреб пріоритетних напрямів соціально-економічного розвитку країни.