13.2. Організаційні форми фінансування науково-технічної й інноваційної діяльності

Фінансування науково-технічної й інноваційної діяльності в Україні базується на діючому в країні законодавчому і нормативно-правовому забезпеченні. Законом України «Про наукову і науково-технічну діяльність» передбачено, що одним із основних важелів здійснення державної політики у сфері науки і науково-технічної діяльності є бюджетне фінансування. Держава має забезпечувати

445

бюджетне

фінансування наукової і науково-технічної

діяльності (крім

видатків на оборону) у розмірі не менше

1,7% валового внутрішнього продукту

(ВВП) України (ст. 34) [3].

бюджетне

фінансування наукової і науково-технічної

діяльності (крім

видатків на оборону) у розмірі не менше

1,7% валового внутрішнього продукту

(ВВП) України (ст. 34) [3].

Відповідно до Закону бюджетне фінансування наукових досліджень здійснюється шляхом базового та програмно--цільового фінансування.

Базове фінансування надасться для забезпечення:

фундаментальних наукових досліджень:

найважливіших для держави напрямів досліджень, у т. ч. в інтересах національної безпеки та оборони;

розвитку інфраструктури наукової та науково-технічної діяльності;

збереження наукових об'єктів, що становлять національне надбання;

підготовки наукових кадрів.

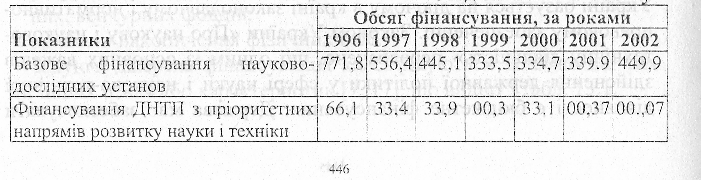

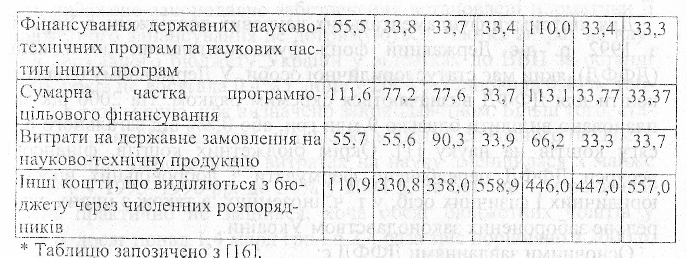

Одне з найбільш проблемних питань у вдосконаленні механізмів фінансування наукових досліджень - вибір оптимального співвідношення між базовим та програмно-цільовим фінансуванням. Як видно з табл. 13.2, з 1996 р. частка базового фінансування зменшилася з 71.13 % до 49,9% у 2002 р. [16]. Проте це зовсім не супроводжувалося збільшенням частки програмно-цільового фінансування. Навпаки, остання зменшилася більш ніж утричі.

Перелік наукових установ та вищих навчальних закладів, яким надається базове фінансування для здійснення наукової й науково-технічної діяльності, затверджується Кабінетом Міністрів України. Він нараховує декілька десятків організацій і об'єктів. До нього включено, в основному, наукові організації академічного сектора науки країни - Національної Академії наук України, Української Академії аграрних наук, Академії медичних наук України, Академії правових наук України, Академії педагогічних наук України.

Таблиця 13.2 Співвідношення між базовим та програмно-цільовнм фінансуванням

% від

загального

обсягу*

від

загального

обсягу*

Показники |

Обсяг |

Фінансування, за роками |

|||

199611957 |

1998 1999|2000 |

2001 |

2002 |

||

Базове фінансування науково-дослідних установ |

7?Г,8 536,4 І |

445.1|333,5!334,7 і |

339.9 |

449.9 |

|

Фінансування ДНТП з пріоритетних напрямів розвитку науки і техніки |

66.1 |

33,4 |

33,9 ; 00,3 і 33.1 100,37 |

00.,07 |

|

Фінансування державних науково- 55,5 і 33,8 технічних програм та наукових час-, тин інших програм |

33,7 І 13 4 [ . ! |

110.0 |

33,4 |

|

||

Сумарна частка програмно-цільового фінансування |

111,6 77.2 і |

77,6 |

33,7 |

113,1 |

33,77 |

33,37 |

Витрати на державне замовлення на науково-техн чну продукцію |

55,7 Г 55,6 І |

90.3 |

33.9 |

66,2 |

33,3 |

33,7 |

Інші кошти, що виділяються з бюджету через численних розпорядників |

110,9|330,8 1 |

338,0:55^9 |

446,0 |

447,0 |

557,0 |

|

* Таблицю запозичено з [16].

При формуванні переліку враховується також розпорядження Президента України від 26 червня 1996 р. № 173/96-рп «Про наукові об'єкти, що становлять національне надбання». До таких відносяться унікальні об'єкти, які не піддаються відтворенню, а втрата або руйнування кожного з них матиме серйозні негативні наслідки для розвитку науки та суспільства. До таких можуть бути віднесені унікальні колекції, інформаційні фонди, дослідні установки та обладнання, заповідники і дендропарки, полігони та інші унікальні наукові об'єкти, які потребують особливої підтримки, не передбаченої їхнім статусом: Центральний ботанічний сад ім. М. М. Гришка Національної академії наук України (НАНУ), Національна бібліотека ім. В. І.Вернадського НАНУ, прискорювач Національного наукового центру «Харківський фізико-технічнпй інститут» та ін.

Серед інших напрямів застосування базового фінансування з державного бюджету слід вказати спрямування коштів на дослідження на антарктичній станції «Академік Вернадський» та на заходи, пов'язані з охороною інтелектуальної власності.

Програмно-цільове фінансування застосовується, як правило, на конкурсній основі для: науково-технічних програм і окремих розробок, спрямованих на реалізацію пріоритетних напрямів розвитку науки і техніки; забезпечення проведення найважливіших прикладних науково-технічних розробок, які виконуються за державним замовленням; проектів, що виконуються в межах міжнародного науково-технічного співробітництва (див. підрозд. 13.3).

Крім базового й цільового бюджетного фінансування Законом України «Про наукову і науково-технічну діяльність» передбачається можливість функціонування спеціальних фондів.

44 (і

447

Для підтримки фундаментальних наукових досліджень в Україні з 1992 р. діє Державний фонд фундаментальних досліджень (ДФФД), який має статус юридичної особи. У Державному бюджеті кошти для ДФФД визначаються окремим рядком. На 2006 рік заплановано виділити близько 9 млн грн, або 0,8% від загального обсягу коштів на науку [1]. Окрім бюджетних коштів, фінансові ресурси ДФФД передбачено формувати з добровільних внесків юридичних і фізичних осіб, у т. ч. іноземних, а також з інших джерел, не заборонених законодавством України.

Основними завданнями ДФФД є:

підтримка на конкурсній основі фундаментальних наукових досліджень у галузі природничих, технічних і гуманітарних наук, що проводяться науковими установами, вищими навчальними закладами, вченими;

діяльність, спрямована на методичне, організаційне й фінансове забезпечення фундаментальних наукових досліджень;

організація й проведення наукознавчих та наукометричних досліджень з питань перспективного розвитку науки в Україні й світі;

сприяння науковим контактам і поширення інформації в галузі фундаментальних наукових досліджень, у т. ч. й за кордоном;

налагодження й підтримка міжнародного наукового співробітництва в галузі фундаментальних наукових досліджень. Підтримка фундаментальних наукових досліджень здійснюється

ДФФД шляхом фінансування на безповоротній і безоплатній основі конкурсних наукових та науково-технічних проектів.

Поряд з ДФФД в Україні тривалий час практично єдиним джерелом коштів для реалізації інноваційних проектів був Державний інноваційний фонд (ДІФ) і галузеві інноваційні фонди, що фінансували завершальні етапи технологічних розробок і етапи організації виробництва інноваційної продукції. У квітні 2000 р. ДІФ був ліквідований, майже повністю скасовано його інфраструктуру. Було створено Українську державну інноваційну компанію (УДІК) - як правонаступника майнових прав і обов'язків фонду та його регіональних відділень. На практиці ж діяльність компанії поки що зводиться до повернення раніше наданих безвідсоткових кредитів та у видачі нових, також безвідсоткових. Фактично - це аналог банківського кредиту, але з більш вузькою спеціалізацією.

Така загальна характеристика системи бюджетного фінансування наукової та науково-технічної діяльності в нашій країні. Попри до-

сить виважене законодавче забезпечення встановлені нормативи її бюджетного фінансування не дотримуються. Частка витрат на науку з державного бюджету України у відсотках до ВВП за останні шість років не досягала 0,4% і лише у 2004 р. становила 0,44%, тобто в 3,8 раза менше, ніж визначено законодавством. Більш того, статистичні дані [18] свідчать, що частка коштів Державного бюджету у загальних національних витратах на науку зменшилася з майже 38^0% у 1995-1996 рр. до 34% у 2004 р. За останні три роки цей рівень практично не змінився, хоча обсяг бюджетних коштів у 2004 р. досяг понад 1,4 млрд грн і в 2,4 раза зріс порівняно з 2000 р. (табл. 13.3).

Таблиця 13.3