Література

А

кофф

Р. Искусство решения

проблем / Пер. с англ. - М.: Мир, 1982.-224 с.

кофф

Р. Искусство решения

проблем / Пер. с англ. - М.: Мир, 1982.-224 с.Бойетт Дж. Г., Бойетт Дзк. Т. Путеводитель по царству муд-рости: лучшие идеи мастеров управлення / Пер. с англ. - 2-е изд.- М. ЗАО «Олимп-Бизнес» 2002.- 416 с.

Желобановий І. М. Взаємозв'язо к інноваційних процесів у керуванні підприємством (ппр://\у\у\у.оУ5ет.сот)

Калитич Г.І., Некрасов В.Т., Рубан В.Я. НТІ. Прогнозно-аналітичне моделювання науково-технологічного та інноваційного розвитку України. // Науово-технічна інформація. - 2002, № 2.

440

К

алитич

Г. І., Рубан В. Я. Творчість

- стратегічна парадигма інноваційного

розвитку / Науково-технічна інформація.-

2003.-№ 2.- С. 29-34.

алитич

Г. І., Рубан В. Я. Творчість

- стратегічна парадигма інноваційного

розвитку / Науково-технічна інформація.-

2003.-№ 2.- С. 29-34.Кучеров О. П. Місце знань в інформаційній економіці // Актуальні проблеми економіки.- 2003. - № 10. - С. 158-178.

Неюіесса А.И. Инновация и революция - школа инновационньїх менеджеров (п(ір://поуатап.ш).

Оганесян Т. Кому нужньї супервьічисления // Зксперт.- № 43 (537).- 2006. 20 ноября.

Рубан В., Калитич Г. и с)р. Информатизация и моделированиє в развитии Украиньї // Информатизация процессов зкономическо-го развития Украиньї. / НИИ информатизации и моделирования зкономики. - К., 1994. - С. 5-28.

Саати Т., Керис К. Аналитическое планирование. Организация систем / Пер. с англ. - М.: Радио и связь, 1991. - 224 с.

Срика В. Управление инновациями. // Информационньїе технологам в бизнесе / Под ред. М. Желенье.- СПб. Питер, 2002 - С. 435-444.

Філософський словник. - К., 1986.

Чубукова О. Економіка інформації: ринок продуктів та послуг: Монографія. - К.: Нора-прінт, 2001. - 343 с.

«Зксперт».- № 43 (537).- 2006.- 20 ноября. Оганесян Т. Кому нужньї супервьічисления.

ЬПр://'№\у\у.§гіс1с1иЬ.гиУаЬои(:/. Концепция СК.Ш.

ппр://е1уізгі.сот/2006/11/17/е<іи.5Ігаті1

РОЗДІЛ

13. ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

РОЗДІЛ

13. ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

13.1. Сутність, принципи, мета і завдання системи фінансування науково-технічної та інноваційної діяльності

Важливим фактором, який визначає стан інноваційної діяльності в країні, є її фінансування. Воно є однаково визначальним для всіх етапів і стадій інноваційного процесу - науково-технічної діяльності, стадії новаторської творчості і стану впровадження досягнень науки і техніки у виробництво.

Фінансування інноваційної діяльності виступає складовими елементом фінансової політики держави. Вона має. забезпечити створення необхідних передумов для збереження й розвитку науково-технічного потенціалу країни, швидкого й ефективного впровадження новинок в усі сфери її народногосподарського комплексу, забезпечення його структурно-інноваційної перебудови.

Питання фінансування - це визначення необхідних для цієї мсти обсягів фінансових коштів, джерел їх надходження і спрямування в рамках чіткого окреслення границь та суб'єктів цієї сфери діяльності. Відбувається воно через функціонування відповідної системи і належного до неї організаційно-економічного механізму.

Система фінансування науково-технічної й інноваційної діяльності розбудовується за такими принципами/

чітка цільова орієнтація системи, тобто забезпечення нею швидкого, широкого й ефективного використання сучасних науково-технічних досягнень;

логічність, обґрунтованість та юридична захищеність прийомів і механізмів, які при цьому використовуються;

наявність багатьох і різних джерел (багатоканальність) фінансування;

комплексність системи, тобто можливість охоплення широкого кола технічних і технологічних нововведень та напрямів їхнього практичного використання;

адаптивність і гнучкість, що передбачає постійну спрямованість усієї системи й окремих її елементів на умови динамічних змін зовнішнього середовища для підтримки максимальної ефективності [12, 25].

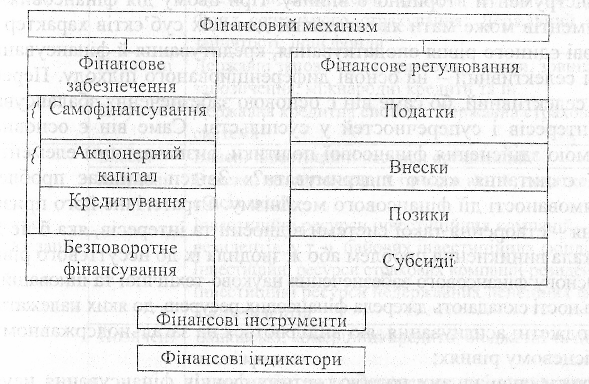

Реалізація цих принципів може бути успішною за наявності фінансового механізму (рис. 13.1), тобто сукупності певних методів і важелів фінансового впливу на науково-технічну й інноваційну сфери діяльності та відповідної системи індикаторів і інструментів, які дають змогу оцінити цей вплив. Структура його може бути представлена такою схемою [15]:

Ф інансовий

механізм

інансовий

механізм

|

|

1 |

|

Фінансове забезпечення |

|

Фінансове регулювання |

|

ґ і і і |

Самофінансування |

Податки 1 |

|

Акціонерний капітал |

Внески |

||

Кредитування |

Позики |

||

Безповоротне фінансування |

Субсидії |

||

|

|

|

|

Фінансові інструменти

Фінансові індикатори

Рис. 13.1 Структура фінансового механізму науково-технічної та інноваційної діяльності

Сутність фінансового забезпечення полягає у виділенні певної суми ресурсів з одночасним встановленням джерел їх фінансування дня здійснення проектів, робіт, заходів науково-технічної та інноваційної діяльності підприємств і організацій.

Фінансове регулювання полягає в тому, що за допомогою відповідних економічних інструментів встановлюються певні пропорції розподілу доходів юридичних і фізичних осіб, які впливають на забезпеченість останніх фінансовими ресурсами. Тим самим визначаються їхні фінансові можливості. Воно вибудовує відповідну систему економічних інтересів: можна стимулювати одних суб'єктів (чи певні сфери діяльності) й стримувати

ІНШИХ.

443

Фінансове

регулювання проводиться за допомогою

фінансових інструментів і індикаторів,

якими виступають елементи розподільних

відносин. Одні з них діють у процесі

вилучення частини доходів - податків

і внесків у цільові та корпоративні

фонди. Це інструменти первинного впливу.

Другі, навпаки, впливають шляхом

збільшення доходів - банківські позики

й бюджетні субсидії. Це інструменти

вторинного впливу. При цьому дія

фінансових інструментів може мати

як загальний для всіх суб'єктів характер

на основі єдиного рівня оподаткування,

кредитування й фінансування, так і

селективний - на основі диференційованого

підходу. Переважає селективний, бо

саме він є основою забезпечення

збалансування інтересів і суперечностей

у суспільстві. Саме він є основною

формою здійснення фінансової політики,

визначальним елементом якої є питання

«кого підтримувати?» Звідси виникає

проблема спрямованості дії фінансового

механізму. Стратегічне його призначення

- створення такої системи відносин та

інтересів, яка б не допускала

виникнення проблем або ж зводила їх до

несуттєвого рівня.

Фінансове

регулювання проводиться за допомогою

фінансових інструментів і індикаторів,

якими виступають елементи розподільних

відносин. Одні з них діють у процесі

вилучення частини доходів - податків

і внесків у цільові та корпоративні

фонди. Це інструменти первинного впливу.

Другі, навпаки, впливають шляхом

збільшення доходів - банківські позики

й бюджетні субсидії. Це інструменти

вторинного впливу. При цьому дія

фінансових інструментів може мати

як загальний для всіх суб'єктів характер

на основі єдиного рівня оподаткування,

кредитування й фінансування, так і

селективний - на основі диференційованого

підходу. Переважає селективний, бо

саме він є основою забезпечення

збалансування інтересів і суперечностей

у суспільстві. Саме він є основною

формою здійснення фінансової політики,

визначальним елементом якої є питання

«кого підтримувати?» Звідси виникає

проблема спрямованості дії фінансового

механізму. Стратегічне його призначення

- створення такої системи відносин та

інтересів, яка б не допускала

виникнення проблем або ж зводила їх до

несуттєвого рівня.

Основу фінансового забезпечення науково-технічної та інноваційної діяльності складають джерела фінансових ресурсів, до яких належать:

- бюджетні асигнування, які виділяються на загальнодержавному й місцевому рівнях;

- кошти спеціальних позабюджетних фондів фінансування науково-дослідних і дослідно-конструкторських робіт, які утворюються підприємствами, регіональними органами управління, іншими організаційними структурами;

власні ресурси підприємств (промислові інвестиції із прибутку й у складі витрат виробництва);

фінансові ресурси різних типів комерційних структур (інвестиційних компаній, комерційних банків, страхових об'єднань, холдингових фінансово-промислових груп тощо;

кредитні ресурси спеціально уповноважених державою інвестиційних установ (банків);

іноземні інвестиції промислових та комерційних фірм і компаній;

ресурси національних і зарубіжних наукових фондів, інноваційних, венчурних фондів;

приватні накопичення фізичних осіб.

Існуючі джерела фінансування класифікуються залежно від тих чи інших ознак або характеристик [7, 17], що видно з табл. 13.1.

444

Таблиця 13.1 Групування джерел фінансування науково-технічної й інноваційної діяльності [17]

Група |

Тип |

Організаційна структура джерел у групі |

Державні ресурси |

Власні |

Державний бюджет, бюджети регіонів; місцеві бюджети; позабюджетні фонди: Пенсійний фонд, Фонд соціального страхування; Державний фонд зайнятості; інші фонди |

Позичені |

Державні запозичення: державні позики, зовнішні запозичення, міжнародні кредити та ін. |

|

Залучені |

Державна кредитна система. Державна страхова система |

|

Ресурси організації |

Власні |

Власні інвестиційні ресурси організацій |

Залучені |

Внески, пожертвування, продаж акцій, додаткова емісія акцій. Інвестиційні ресурси інвестиційних компаній- резидентів, у т. ч. пайових інвестиційних фондів. Інвестиційні ресурси страхових компаній-резидентів. Інвестиційні ресурси недержавних пенсійних фон- дів-резидентів |

|

Позичені |

Банківські, комерційні кредити, бюджетні та цільові кредити. Інвестиційні ресурси іноземних інвесторів, враховуючи комерційні банки, міжнародні фінансові інститути, інституціональні інвестори, організації |

Вибір джерел фінансових ресурсів, порядок їх залучення для науково-технічної і інноваційної діяльності безпосередньо пов'язаний з існуючим у країні організаційно-фінансовим механізмом їх використання.