■

РОЗДІЛ 11. ОНОВЛЕННЯ ТЕХНІКО-ТЕХНОЛОГІЧНОЇ БАЗИ ПІДПРИЄМСТВА

11.1. Техніко-технологічна база підприємства: сутність, оцінка та напрями розвитку

Поняття техніко-технологічної бази підприємства зазвичай розглядається за натурально-речовим складом і за суспільно-економічною формою. У першому випадку техніко-технологічна база підприємства - це сукупність спеціалізованих знарядь, предметів та способів праці, за допомогою яких виробляються певні види однорідної продукції або надаються послуги, що задовольняють однорідні потреби. Основу техніко-технологічної бази підприємства становлять знаряддя праці - машини, устаткування, прилади. Від ступеня їх розвитку залежать масштаби використання предметів праці - сировини, палива, різних видів енергії, допоміжних матеріалів тощо. Водночас розширення складу предметів праці прискорює процес розвитку засобів і праці, особливо знарядь виробництва. Це, зокрема, наочно простежу- ється в сучасну епоху, коли освоєння нових видів сировини, енергії, матеріалів значною мірою визначає бурхливий прогрес техніки. При цьому під технікою розуміють сукупність речовинних факторів виробництва (засобів і предметів праці), в яких матеріалізовані нові знання і вміння людини.

Удосконалення і освоєння засобів праці і предметів праці - дві сторони єдиного процесу розвитку матеріальної культури людства.

Технологію слід розглядати як узагальнене поняття, що означає спосіб виробництва продукції кінцевого або проміжного споживання, який складається з окремих послідовних або одночасних процесів (технологічного ланцюжка), на яких ґрунтується виробництво. Спектр трактувань терміна «технологія» у контексті економічних відносин дуже широкий. Технологія (від грецької techo - мистецтво і logos - слово, вчення) розглядається як спосіб перетворення речовини, енергії, інформації в процесі виготовлення продукції, обробки і переробки матеріалів, складання готових виробів, контролю якості та управління. Технологію ще визначають як сукупність прийомів та способів виготовлення і застосування техніки і перетворення природних речовин у продукти промислового і побутового призначення.

338

339

Понятійний

апарат економіки науково-технічного

прогресу визначає поняття «технологія»

переважно через категорію виробничого

процесу. Наприклад, нормативною вважалася

дефініція, що технологія - це сукупність

прийомів і способів отримання та

переробки сировини, матеріалів,

напівфабрикатів, котрі застосовуються

в різних галузях промисловості,

будівництва, в інших сферах матеріального

виробництва. Технологіями називаються

також самі операції видобутку,

обробки, переробки, транспортування,

зберігання, які є складовою частиною

виробничого процесу.

Понятійний

апарат економіки науково-технічного

прогресу визначає поняття «технологія»

переважно через категорію виробничого

процесу. Наприклад, нормативною вважалася

дефініція, що технологія - це сукупність

прийомів і способів отримання та

переробки сировини, матеріалів,

напівфабрикатів, котрі застосовуються

в різних галузях промисловості,

будівництва, в інших сферах матеріального

виробництва. Технологіями називаються

також самі операції видобутку,

обробки, переробки, транспортування,

зберігання, які є складовою частиною

виробничого процесу.

У економічній літературі Заходу цей термін використовується в значно ширшому значенні і є універсальним поняттям, що означає сферу діяльності людини, пов'язану з перетворенням результатів наукових досліджень на суспільно корисну продукцію, а також сукупність знань, котрі обслуговують цю діяльність і відповідну їй техніку. Енциклопедія «Британіка» визначає технологію як застосування науки для практичних цілей суспільного буття, інакше кажучи, для зміни і перетворення оточуючого людину середовища.

Як економічна категорія, техніко-технологічна база підприємства - це, насамперед, частина виробничого капіталу, матеріалізована у будівлях, спорудах, машинах, в устаткуванні та в інших засобах праці, які багаторазово беруть участь у виробництві, переносять свою вартість на готовий продукт частинами і поступово. їх називають основними засобами і включають до складу необоротних активів підприємства. Вони пов'язані з предметами праці певною його організацією і технологією Разом вони становлять поняття техніко-технологічної бази виробництва.

В сучасних умовах невід'ємну частину господарських ресурсів підприємств становлять нематеріальні активи. До таких відносять об'єкти, які не мають фізичних властивостей, проте вони забезпечують можливість ефективної діяльності підприємства, отримання ним постійно або на протязі значного періоду доходу. Сприяє цьому володіння правами на винахід і «ноу-хау», патенти, товарні і то-ргівельні знаки. Важливе значення для підприємства має наявність інформаційних комунікацій, бази даних тощо. Інтерес до нематеріальних ресурсів, як комплексу найважливіших ресурсів підприємства, постійно зростає. Це пов'язано з посиленням конкурентної боротьби за лідерство у глобальному масштабі, розширенням сфери послуг, прискоренням і ускладненням науково-технічного розвитку, менш швидким (порівняно з матеріальними ресурсами) знеці-

ненням тощо. Зазначимо, що вартість деяких видів нематеріальних ресурсів може значно перевищувати продажну ціну підприємства за вартістю його необоротних матеріальних активів. Вважаємо, що у сучасне розуміння поняття техніко-технологічної бази підприємства обов'язковою складовою слід включати нематеріальні активи.

Ще й досі не існує загальновизнаної методики з оцінки техніко-технологічної бази підприємства. На практиці для цього використовується комплекс показників, які відображають стан та розвиток основних фондів, існуючі технології і організацію виробництва, роль і участь в ньому нематеріальних активів. Серед таких показників це, насамперед, вартість основних фондів, їх стан і рух - введення, оновлення, вибуття, ліквідація, та відповідні до них розрахункові коефіцієнти. Методи їх визначення загальновідомі і викладені в багатьох підручниках і посібниках з економічних дисциплін.

До загальних показників, які характеризують техніко-технологічну базу підприємства, належать фондоозброєність, фондоємкість, енергооснащеність і електроозброєність праці. Найбільш загальним показником техніко-технологічної бази підприємства є фондоозброєність праці. Вона визначається як співвідношення середньорічної вартості основних виробничих фондів і середньоблікової чисельності працюючого виробничого персоналу.

Фондоємкість - це показник, який є зворотним до фондоозброєності, що показує потрібу в основному капіталі (основних фондів) на одиницю виробленої продукції.

Коефіцієнт енергооснащеності праці встановлюється як потенційний, плановий і фактичний. Потенційний коефіцієнт енергоос-нащеністі праці визначається поділом встановленої потужності всіх джерел енергії (теплової, електричної) на число робітників у зміні, в якій їх зайнято найбільше, або на загальну їх чисельність. Плановий - те ж саме співвідношення показників, з врахуванням можливого використання у плановому періоді енергії. Фактичний коефіцієнт енергооснащеності розраховується поділом кількості споживаної енергії усіх видів на загальну чисельність робітників або промислово-виробничого персоналу. Кількість спожитої енергії вимірюється в тоннах умовного палива.

Електроозброєність праці визначається шляхом поділу встановленої потужності електричних двигунів або спожитої електроенер-

ш

341

гії

на середньоспискову чисельність

промислово-виробничого персоналу.

гії

на середньоспискову чисельність

промислово-виробничого персоналу.

Поряд із наведеними показниками розраховуються специфічні. На підприємствах енергетики, наприклад, це витрата умовного палива на 1 кВт-г відпущеної електроенергії, у металургії - виплавка сталі тим або іншим способом тощо. Основними показниками, що характеризують ступінь хімізацій, є: зростання обсягу випуску найважливіших видів продукції хімічної промисловості, зміна питомої ваги прогресивних матеріалів, використаних при виготовленні тих або інших виробів.

Крім того, оцінка техніко-технологічного рівня виробництва передбачає врахування забезпеченості підприємства сучасними засобами обчислювальної техніки (ЕОМ), персональними ЕОМ, насиченості комунікаційними та інформаційними засобами, рівня розвитку інформаційних технологій, зокрема принципово нових засобів передачі інформації, наявності бази даних, відповідної до профілю діяльності підприємства, ступеня захисту інформаційних ресурсів, входження в міжнародну інформаційну систему Інтернет.

При аналізі техніко-технологічної бази підприємства доцільно зіставити по роках динаміку показників техніко-технологічної бази підприємства з основними показниками ефективності виробництва - обсягами виробленої продукції, отриманого прибутку, рентабельністю продукції, рентабельністю основної діяльності тощо.

Розвиток техніко-технологічної бази не є простим кількісним нагромадженням засобів праці і технологій. Цей процес полягає у їхніх якісних змінах, покращенні структури, системи організації та інтенсифікації виробництва. Його об'єктивною основою є прискорений розвиток науки і техніки, всебічне використання досягнень науково-технічного прогресу. Це - головний фактор підвищення ефективності суспільного виробництва, поліпшення якості продукції, створення нової інноваційної продукції. Вклад науково-технічного прогресу у приріст валового внутрішнього продукту найбільш розвинених країн досягає, за різними оцінками, від 75 до 100%. Пріоритет розвитку досягається активізацією інноваційної діяльності в наукомістких галузях і виробництвах, які є двигунами розвитку економіки.

Особливості сучасних процесів стосовно техніко-технологічної бази підприємства і продукції в нашій країні обумовлюються кількома основними обставинами. Насамперед, вони пов'язані з загаль-

ною трансформацією економічної системи. Наслідки кризи вітчизняного виробництва, гостра нестача коштів, необхідність докорінної реструктуризації промисловості, інших галузей і сфер діяльності економіки незалежної держави, відсутність чіткої промислової і інвестиційної політики, невизначеність пріоритетів розвитку та багато інших причин призвели до значної техніко-технологічної відсталості вітчизняних підприємств від розвинених країн світу, фізичного і морального зносу основних фондів, старіння багатьох технологічних процесів. Це характерно для всіх галузей народного господарства України. За останніми даними Держкомстату України, ступінь зносу основних фондів у цілому по народному господарству країни досягає майже 50%, в промисловості 55%, в будівництві - близько 56% [8]. Технологічно відсталими є більшість вітчизняних галузей промисловості. Так, у чорній металургії високою залишається частка виробництва сталі мартенівським способом, незначна частка електросталеплавильного виробництва - у 5-6 раз нижче рівня розвинених країн Заходу. Вкрай мала частка сталі, що розливається безперервним способом, є однією з причин високих витрат паливно-енергетичних ресурсів, які значно перевищують аналогічні світові показники. Прогресуюче старіння основних фондів є головною причиною постійного зростання витрат. Технологічна відсталість вітчизняних галузей промисловості є причиною не конкурентоспроможності багатьох видів продукції, яка на внутрішньому ринку знаходить збут внаслідок дефіциту, а на зовнішніх ринках у значній мірі реалізується через бартер або за демпінговими цінами (наприклад, деякі види металопродукції). Структура металопродукції недосконала, надзвичайно низька частка тонкого листу, каліброваного прокату тощо.

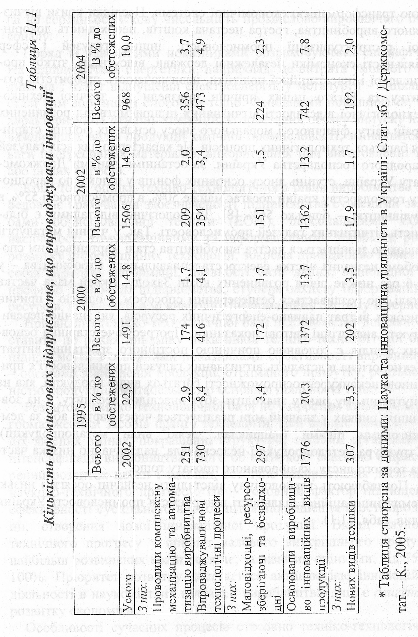

Поглиблюють технологічну відсталість незначні обсяги і низькі темпи інноваційної діяльності підприємств промисловості України (див. табл. 11.1).

342

343

П ротягом

2000-2004 рр. частка інноваційно активних

підприємств в

загальній їх кількості коливалася в

межах 18-13, 7%, а частка таких, що

впроваджували інновації, була ще меншою.

У 2004 р. цей показник становив усього

10,0%, тобто менше проти 2000 р. в 1,4 раза

менше

і в 2,2 раза менше, ніж у 1995р. На 553 (35,7%)

зменшилася кількість

промислових підприємств, які впроваджували

інновації у 2004

р., в порівнянні з 2000 р.

ротягом

2000-2004 рр. частка інноваційно активних

підприємств в

загальній їх кількості коливалася в

межах 18-13, 7%, а частка таких, що

впроваджували інновації, була ще меншою.

У 2004 р. цей показник становив усього

10,0%, тобто менше проти 2000 р. в 1,4 раза

менше

і в 2,2 раза менше, ніж у 1995р. На 553 (35,7%)

зменшилася кількість

промислових підприємств, які впроваджували

інновації у 2004

р., в порівнянні з 2000 р.

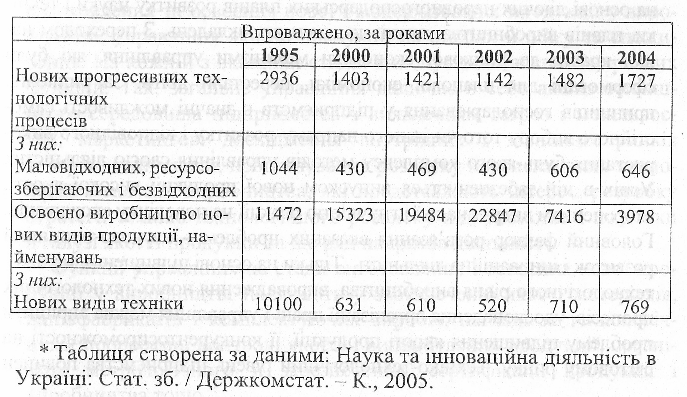

Прямим наслідком скорочення інноваційно активних підприємств стало зменшення результатів їх діяльності в цьому напрямі (табл. 11.2). На 11,3 тис. або в 3,8 раза скоротилась кількість найменувань освоєння виробництва інноваційних видів продукції. Одночасно, з даних таблиці видно, що проти 2000 р. стало більше у 2004 р. впроваджено нових видів техніки, технологічних процесів. Проте кількість таких інновацій була значно меншою ніж у 1995 р.

Для більшості діючих підприємств промисловості розробка і впровадження інновацій ще не стало головним фактором розвитку. Це має цілу низку причин, головними з яких є нестача власних коштів, недостатня фінансова підтримка держави, великі витрати на нововведення, високий економічний ризик, недосконалість законодавчої бази, відсутність коштів у замовників і деякі інші.

Таблиця 11.2 Впровадження інновацій на промислових підприємствах