Издержки производства и себестоимость турпродукта.

Согласно Методическим рекомендациям по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью, от 04.12.1998 г. № 402 под себестоимостью туристского продукта следует понимать стоимостную оценку используемых в процессе производства и продажи туристского продукта материальных и иных ресурсов, а также других затрат на его производство и продажу. Итак, себестоимость турпродукта есть стоимостная оценка затрат по формированию, продвижению и реализации турпродукта.

Производство турпродукта и оказание туристской услуги требуют определенных трудовых и материальных затрат. Эти затраты представляют собой издержки производства туроператора — экономическую категорию, отражающую затраты живого и овеществленного труда на производство и реализацию туристского продукта (услуги) и выраженную в денежной форме.

Издержки производства представляют собой общественно необходимые затраты труда, обеспечивающие выполнение туристским предприятием своих функций. Принята классификация издержек туроператора по следующим группировочным признакам: экономическим элементам затрат; способу отнесения на себестоимость туристского продукта; статьям себестоимости; периодичности возникновения; возможности охвата планом; целесообразности расходования; роли в производстве туристского продукта; зависимости от объема продукции.

Проанализируем теперь структуру себестоимости турпродукта, которая позволяет определить удельный вес основных видов затрат в их общей величине. Специфика туроператорской деятельности характеризуется следующей структурой затрат (табл. 8.2).

Таблица 8.2. Структура себестоимости турпродукта

Характер затрат |

Усредненная доля, % |

Проживание |

46,5 |

Транспортное обслуживание |

25,7 |

Питание |

9,7 |

Экскурсионное обслуживание |

3,6 |

Визовое обслуживание |

1,7 |

Страховка |

0,7 |

Услуги гидов-перевозчиков |

1,0 |

Услуги культурного и спортивного характера |

1,1 |

Медицинское обслуживание |

1,4 |

Прочие затраты |

8,6 |

Затраты группируются по калькуляционным статьям. Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов туристских услуг, так и всего турпакета в целом. Группировка затрат по калькуляционным статьям позволяет: а) определять назначение расходов и их роль; б) организовать контроль за расходами; в) выявлять качественные показатели хозяйственной деятельности как туроператора в целом, так и отдельных его подразделений; г) устанавливать направления поиска путей снижения издержек производства.

Состав затрат, включаемых в себестоимость турпродукта, определен Приказом № 210 Государственного комитета РФ по физической культуре и туризму от 08.06.1998 г. В соответствии с ним в себестоимость туристского продукта у туроператоров включаются:

затраты на приобретение в целях производства турпродукта прав на следующие услуги туристам: размещение и проживание; транспортное обслуживание; питание; экскурсионное обслуживание; медицинское обслуживание; культурно-просветительское, культурно-развлекательное и спортивное обслуживание; добровольное страхование от несчастных случаев, болезней и медицинское страхование в период туристской поездки; обслуживание гидами-переводчиками и сопровождающими;

затраты, связанные с освоением новых туров',

затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров;

представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в пределах сумм, установленных законодательством Российской Федерации;

затраты, возникающие по невостребованности туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для целей формирования туров.

Затраты туристского предприятия можно группировать в зависимости от различных факторов. По месту возникновения затраты в турфирмах группируют и учитывают по филиалам, отделениям, участкам и другим структурным подразделениям. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить фактическую себестоимость каждого вида турпродукта.

По отношению к полной себестоимости реализуемой турпродукции все затраты предприятия подразделяются на производственные и внепроизводственные (коммерческие). В производственные затраты включают все затраты, непосредственно связанные с формированием турпродукции и образующие ее производственную себестоимость. Внепроизводственные затраты связаны с реализацией турпродукта потребителям. Сюда включают расходы на рекламу и прочие сбытовые расходы. Производственные и коммерческие расходы в совокупности образуют полную себестоимость турпродукта.

По роли, выполняемой в процессе формирования турпродукта, и целевому назначению затраты предприятия подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с процессом формирования турпродукта. К ним относятся расходы на размещение и питание туристов, транспортное и экскурсионное обслуживание, медицинское страхование и визовое обслуживание, услуги гидов-переводчиков и сопровождающих.

Накладные расходы связаны с обслуживанием и управлением туристской фирмой. В состав накладных расходов включаются: заработная плата административно-управленческого персонала; отчисления на их социальные нужды; амортизация зданий и инвентаря; расходы на текущий ремонт; оплата жилищно-коммунальных услуг и др.

По способу включения в себестоимость турпродущии затраты туроператора делятся на прямые (переменные) и косвенные (постоянные). Прямыми расходами являются расходы по формированию конкретного вида турпродукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К прямым издержкам относятся затраты на: факторы производства; зарплату персонала; транспортные расходы; электроэнергию и др. Косвенные расходы связаны с формированием нескольких видов турпродукции. К ним относятся затраты на: амортизацию; аренду помещений; маркетинг; услуги связи; кредиты и займы.

Группировка затрат по отношению к объему деятельности имеет важное значение в выборе системы учета и калькулирования. По данному признаку затраты подразделяются на переменные и постоянные. Переменные затраты осуществляются непосредственно в процессе производства и в связи с ним. Переменные затраты возрастают и уменьшаются пропорционально объему производства и продаж. Для туроператора это: а) стоимость продуктов и услуг поставщиков; б) переменная часть зарплаты персонала, выплачиваемая пропорционально объему продаж; в) комиссионные расходы; г) налоги и отчисления.

Постоянные затраты связаны с поддержанием возможностей деятельности туроператора и не связаны с ходом производства и динамикой его объема. К таким затратам относятся: а) постоянная зарплата персоналу; б) сезонные платежи различного назначения; в) маркетинговые и рекламные кампании; г) проценты за кредиты и займы; д) арендные и коммунальные платежи; е) фиксированные налоги и отчисления; ж) услуги связи; з) амортизационные отчисления; и) ремонт и административные расходы и др.

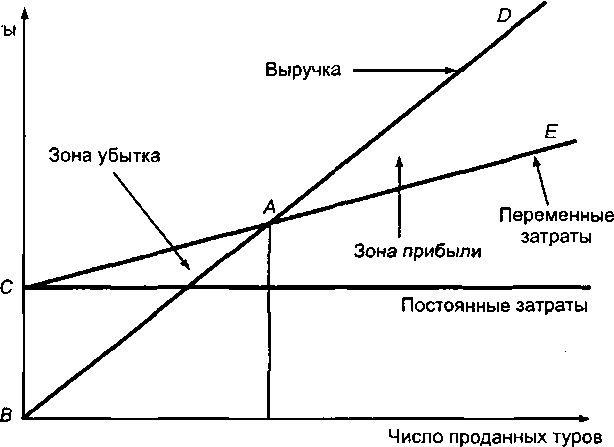

Здесь следует подвести небольшой итог и отметить, что соотношение переменных и постоянных издержек определяет рентабельность турпродукта (рис. 8.3).

Рис. 8.3. График безубыточности туристского продукта

Важное значение также имеет классификация затрат в зависимости от времени их возникновения и отнесения на себестоимость турпродукта. По данному критерию затраты туроператора делятся на текущие, будущего отчетного периода и предстоящие. К текущим относятся расходы по формированию турпродукта данного периода. Расходы будущего отчетного периода представляют собой затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость турпродукта, которая будет сформирована в последующие отчетные периоды. К предстоящим относятся затраты, которые в данном отчетном периоде еще не совершены, но для правильного отражения фактической себестоимости подлежат включению в затраты туроператора за данный отчетный период в плановом размере.

На результаты деятельности туроператора большое влияние оказывает целесообразность совершения затрат. По данному критерию все затраты подразделяются на эффективные и неэффективные. К эффективным относятся производительные затраты, в результате которых получают доходы от реализации турпродукта, на формирование которого они были произведены. Неэффективные затраты имеют непроизводительный характер и не предполагают получение дохода от реализации турпродукта, так как он не будет сформирован. К неэффективным потерям относят штрафы, выплата неустоек, компенсации туристам, судебные издержки и т. д.

Также следует остановиться и на классификации затрат в зависимости от охвата планированием. По данному критерию все затраты подразделяются на планируемые и непланируемые. К планируемым относятся производительные расходы туроператора, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат. Они включаются в плановую себестоимость турпродукта. Непланируемые затраты включают непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности туроператора. Эти расходы считаются прямыми потерями и в смету затрат не включаются. Они отражаются только в фактической себестоимости турпродукта.

В туроперейтинге завершающим этапом является классификация затрат по их носителям. Носителями затрат выступают объекты калькуляции, т. е. турпродукты, выполненные работы и услуги. Для каждого объекта выбирается калькуляционная единица, в качестве которой применяют натуральную единицу. На наш взгляд, целесообразнее использовать более укрупненный перечень калькуляционных статей с выделением самых существенных затрат туроператора, которые предлагаем рассмотреть в калькуляции тура. Представляется возможным использовать следующую форму калькуляции группового тура (табл. 8.3).

На структуру себестоимости оказывают постоянное влияние следующие факторы: социально-экономическая и политическая ситуация; инфляционная и налоговая ситуация; поведение потребителей; уровень конкуренции; состояние кредитно-денежной и платежной сферы; совершенствование структуры управления; внедрение квалифицированного менеджмента и др.

Наиболее простой способ расчета себестоимости турпродукта представляет собой деление суммарных затрат на объем реализованных путевок. Но применение этого метода ограничено преимущественной работой с групповыми стандартными турами. Более сложным способом является калькуляция себестоимости турпродукта в разрезе индивидуальных туров. В этом случае прямые затраты включают непосредственно в стоимость турпродукта, а косвенные распределяют при помощи специальных баз и коэффициентов распределения.

В туроперейтинге применяются различные виды калькуляций себестоимости продукции. По времени составления они подразделяются на предварительные и последующие. К предварительным относятся плановая, сметная и нормативная калькуляции, составляемые до процессов формирования турпродукции, выполнения работ и оказания услуг.

Таблица 8.3.