2. Концепции прибыли.

Различные концепции затрат предполагают и различные концепции прибыли.

Нормальная прибыль появляется в том случае, когда общая выручка предприятия равна общим затратам, исчисленным как затраты отвергнутых возможностей для всех использованных ресурсов.

Если общая выручка превышает рассчитанные таким образом затраты, предприятие получает чистую, или экономическую, прибыль. Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было.

Бухгалтерская прибыль превышает экономическую на величину неявных затрат, оцененных как затраты отвергнутых возможностей. Или, иначе, бухгалтерская прибыль представляет сумму прибыли предприятия до вычета затрат, связанных с использованием собственных ресурсов предприятия.

В отечественной литературе 60-80-х гг. затраты отвергнутых возможностей, или затраты в экономическом смысле, называли часто полными приведенными затратами, а экономическую прибыль — сверхнормативной, или чистой, прибылью.

Именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия, эффективности использования им имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или соответственно перетока их в другие сферы использования.

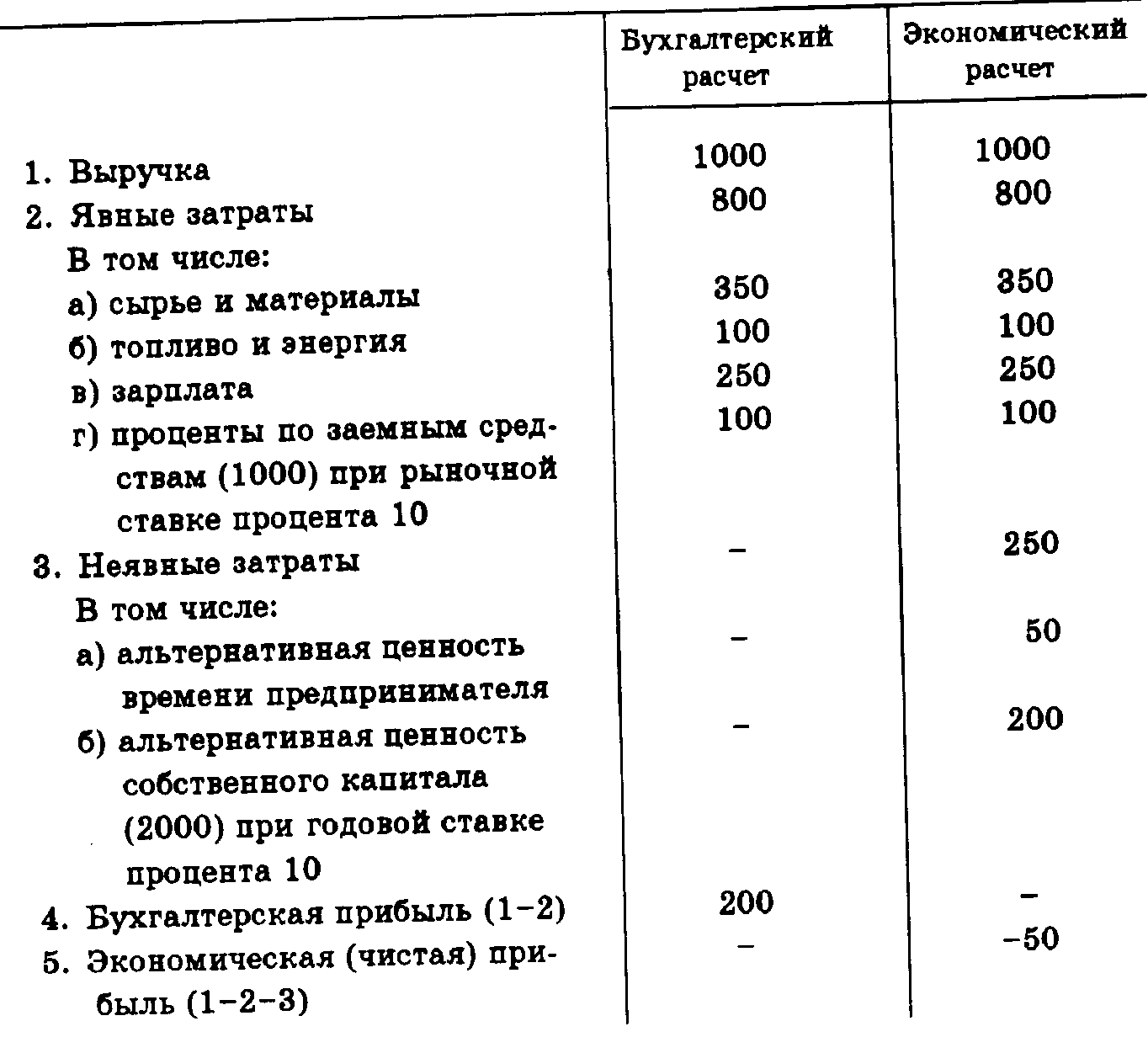

Табл. 1 иллюстрирует различия между двумя концепциями прибыли.

Таблица 1

Расчет бухгалтерской и экономической прибыли (тыс. Руб.)

Как видим, при положительной бухгалтерской прибыли экономическая прибыль в нашем примере оказалась отрицательной. Это значит, что предпринимателю выгоднее выйти из дела и найти себе иное занятие, которое приносило бы ему минимум те же 50 тыс. руб., а изъятый из предприятия собственный капитал в 2000 тыс. руб. вложить в ценные бумаги, приносящие минимум 10% годового дохода.

Нельзя полагать, что один из рассмотренных подходов к определению затрат и прибыли правильный, а все остальные — нет. У каждого из них своя область применения. Экономисты обычно предпочитают экономический подход, поскольку он важен для принятия решений. Но в ряде случаев дать своевременную и точную оценку затрат наилучшей из отвергнутых возможностей нельзя. Поэтому для целей налогообложения при распределении дохода, в том числе на прибыль и амортизацию, и самой прибыли предприятия используют бухгалтерский подход к определению затрат. Кроме того, во многих случаях затраты отвергнутых возможностей и затраты в бухгалтерском понимании совпадают (например, затраты по приобретению ресурсов на сбалансированном рынке).

В дальнейшем мы будем (если не оговорено иное) полагать, что внешние эффекты и затраты отсутствуют, и рассматривать затраты отвергнутых возможностей как сумму явных и неявных затрат. Это, в частности, значит, что в сумму затрат мы будем включать и нормальную прибыль. Соответственно прибыль мы будем понимать в экономическом смысле, т.е. как избыток бухгалтерской прибыли по сравнению с нормальной.

Виды дохода.

Валовая выручка представляет собой объем продукции, выраженный в рыночной цене, т.е. произведение цены – Р (от англ. price) на количество товара – Q.

В западной экономической литературе реализованная продукция или выручка рассматривается как одна из форм дохода – R (от англ. revenue). При этом доход интерпретируется как денежные средства, полученные в результате предпринимательской или всякой другой деятельности за определенный период. Традиционно весь объем продаж, или вся валовая выручка, понимается как валовой или общий доход – TR (от англ. total revenue). В этих условиях TR = P* Q.

Валовая прибыль есть разница между валовой выручкой и валовыми издержками, т.е. Пр. = TR – TC.

Средняя прибыль – это частное от деления валовой прибыли на объем продаж, т.е. AR = TR / Q.

Предельная прибыль (marginal revenue) представляет собой прирост прибыли в расчете на единицу прироста дополнительной продукции. Она определяется как разность между объемом продаж в данный период и объемом продаж в предыдущий период, если за этот период объем продаж увеличился на единицу продукта: MR = TRn – TRn-1.

При совершенной конкуренции предельный доход равен цене товара: MR = P.

В условиях несовершенной конкуренции предельный доход меньше цены (MR < P), так как, чтобы продать дополнительную единицу продукции, несовершенный конкурент вынужден снижать цену.

Максимальную прибыль фирма получает при достижении равенства предельного дохода и предельных издержек (MR=MC).

Следовательно, поведение фирмы определяется сопоставлением величин MR и MC. При этом фирму на рынке ожидают три классические ситуации:

предельный доход выше предельных издержек (MR>MC), фирма расширяет свое производство, увеличивая объем продаж на данном рынке;

предельный доход равен предельным издержкам (MR=MC), прибыль максимальна, выпуск продукции становится стабильным;

предельный доход меньше предельных издержек (MR<MC), производство становится невыгодным, его надо сворачивать или модернизировать на новой научно-технической основе.

Из этого следует, что в условиях, когда предельные доходы равны предельным издержкам, фирме нет необходимости увеличивать производство, одновременно есть экономический смысл стабилизировать объем продаж, а данный объем производства сделать величиной оптимальной. Отсюда в экономическую науку и вошло понятие «равновесие фирмы на рынке».

В условиях классического рынка, когда предельный доход равен цене товара (MR=P), прирост валовой выручки на единицу продукции означает прирост этой выручки (MR) на цену одного дополнительного товара. На данном рынке равновесие фирмы означает верность принципу: MR=MC.

Но в условиях рынка несовершенной конкуренции, когда цена выше предельного дохода (P>MR), фирмы придерживаются этого же принципа, т.е. стабилизируют объем продаж, если MR=MC. Это объясняется тем, что несовершенство конкуренции абсолютный характер имеет в исключительных случаях (например, при государственной или при естественной монополии). Боязнь конкуренции как раз и побуждает фирмы придерживаться такого объема продаж, когда MR=MC. Разумеется, если фирма объективно является абсолютным монополистом, она завышает цены и выбирает такой вариант развития, когда скорость прироста валового дохода выше скорости прироста издержек, т.е. MR>MC

В современной экономической литературе дискуссионным остается вопрос об экономической природе прибыли. Существуют мнения, что прибыль – это:

денежное выражение стоимости прибавочного продукта;

вознаграждение за высокоэффективную организацию производства, труда и управления;

вознаграждение за предпринимательское новаторство, за внедрение научно-технических новшеств;

плата предпринимателю за риск в условиях рыночной конкурентной среды;

монопольный доход за использование предпринимателем ограниченных ресурсов.

Несмотря на разногласия о природе прибыли, ученые и предприниматели едины в одном: прибыль – это цель предпринимательской деятельности.

Прибыль выполняет в системе коммерческого расчета три основные функции:

учетную – реализуется в целой системе показателей: абсолютная величина прибыли, норма прибыли как отношение к издержкам, норма прибыли как отношение к капиталу, к объему продаж и т.д.;

стимулирующую – побуждает фирму увеличивать объем продаж, снижать издержки, ускорять оборот оборотных средств, повышать производительность труда;

распределительную – является источником формирования двух фондов – фондов накопления и фонда потребления; на макроэкономическом уровне прибыль выступает как мотив для перелива капитала и ресурсов из малодоходных отраслей в отрасли с высокой нормой прибыли в расчете на единицу капитала.