Расчет общих издержек

Итак, постоянные издержки – это затраты на постоянные факторы производства, переменные издержки – на переменные. Значит, зная величину и тех, и других, мы можем рассчитать размер общих издержек для данной фирмы.

Общие издержки (total cost) – сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде.

Итак, общие издержки – это сумма

ТС= FC + VC

График общих издержек также получаем суммированием двух графиков – переменных и постоянных затрат (рис. 4.5).

Рис. 4.5. Общие издержки

График общих издержек также получаем суммированием двух графиков – переменных и постоянных затрат (рис. 4.5).

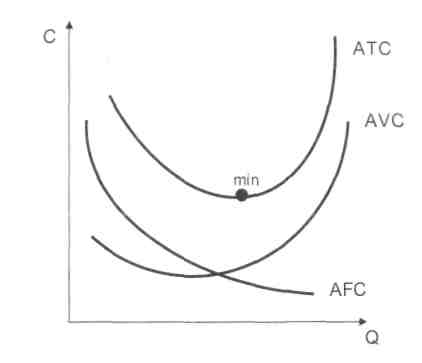

Кроме этого, по аналогии с постоянным и переменными издержками, мы можем посчитать и средние общие издержки.

Средние (общие) издержки [average (total) cost, \ \АТС] затраты на изготовление единицы выпуска.

С одной стороны, мы можем выразить величину средних общих издержек через отношение общих издержек к объему выпуска. С другой стороны, общие издержки – это сумма постоянных и переменных издержек. А это значит, что средние постоянные издержки также могут быть представлены в виде суммы средних постоянных издержек и средних переменных:

Соответственно, рис. 4.6. средних общих издержек мы получаем через суммирование графиков средних постоянных и средних переменных:

Рис. 4.6. Средние (общие) издержки

Наиболее эффективным выпуском будет тот, который соответствует минимальному размеру средних общих издержек. То есть на единицу выпуска будет приходиться минимальное количество затрат на ее производство. На рисунке ситуация эффективности производства обозначена черной точкой. Эта точка (минимум средних общих издержек) характеризует наиболее эффективную величину выпуска.

Эффективность – характеристика соотношения объема произведенных благ и затрат на их производство.

Предельные издержки

Предельные издержки (marginal cost, MC)- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Как посчитать предельные издержки?

Как отношение изменения общих издержек к изменению объема выпуска:

Общие издержки мы можем представить в виде суммы переменных и постоянных затрат:

Итак, предельные издержки – это сумма изменения величины постоянных издержек на единицу изменения объема выпуска и изменения величины переменных издержек на единицу изменения объема выпуска производства. Но ведь постоянные издержки в краткосрочном периоде не меняются, то есть:

AFC = 0

А это значит, что предельные издержки – это, прежде всего, изменение переменных издержек по отношению к изменению объема выпуска на единицу, то есть:

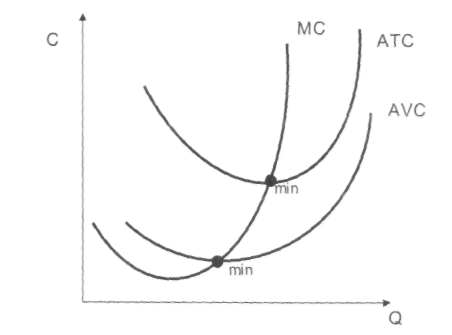

Изобразим изменение предельных издержек на рис. 4.7.

Рис. 4.7. Предельные издержки

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. После этих точек кривые средних общих и средних переменных издержек начинают возрастать, а издержки на факторы производства – увеличиваться.

Что происходит с величиной предельных издержек? Это можно выяснить в таблице.4.3.

Таблица. 4.3

Величина предельных издержек

Изменение предельных издержек |

Как это отражается на графике |

Предельные издержки меньше средних общих: МС < АТС |

Кривая предельных издержек ниже кривой средних общих затрат. Имеет смысл наращивать производство |

Предельные издержки равны средним общим: МС = АТС |

Кривая предельных издержек пересекает кривую средних общих в точке ее минимума. Точка эффективного производственного выпуска |

Предельные издержки больше средних общих: МС >АТС

|

Участок кривой МС – над кривой средних общих. После точки пересечения средние издержки начинают увеличиваться с каждой единицей объема производства. Дальнейшее производство не выгодно для производителя |

На рис. 4.8. изображен график критического объема производства

,

,

где Qкр — объем производства продукции в критической точке (количество единиц);

Р — цена единицы продукции;

VС — удельные переменные затраты на единицу продукции;

FС — постоянные расходы.

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции.

По вертикали откладываются данные об издержках и доходе, по горизонтали — количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VС), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему:

Проводим линию переменных расходов через точки 0 и A.

2. Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3. Чтобы нанести на график линию выручки (ТR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. Ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки ОД и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли.

Рис. 4.9. Поведения затрат, прибыли и объема продаж

Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

«Прочие издержки». Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие.

Следует сказать также о том, что на предприятиях и фирмах зарубежных стран под структурой издержек нередко понимается процентное соотношение переменных и постоянных издержек предприятия (фирмы) в рамках его валовых издержек. По такому соотношению делают определенные выводы. В таблице 4.4. , представлена структура издержек предприятий А и Б следующим образом (в процентах):

Таблица 4.4

Структура издержек предприятий А и Б

А |

Б |

Переменные издержки 70 |

40 |

Постоянные издержки 30 |

60 |

Валовые издержки 100 |

100 |

Анализ представленной структуры издержек предприятий А и Б позволяет сделать вывод о том, что предприятие А имеет меньший уровень механизации и автоматизации производства и обладает большей потребностью в использовании малопроизводительного ручного труда. Вследствие этого постоянные издержки фирмы А на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, будут относительно невелики. Переменные издержки на оплату труда работников предприятия А будут относительно высокими. На предприятии Б картина обратная: относительно высокие постоянные издержки на амортизацию и выплату процентов на капитал и соответственно низкие переменные издержки на оплату ручного труда, обусловленные высоким уровнем механизации и автоматизации производства.

Издержки разделяются на транзакционные и контроля, внешние и внутренние, явные и неявные, постоянные и переменные.

Ключевое различие в затратах фирмы на переменные и постоянные критично для краткосрочного периода (когда постоянные затраты неизменны, а меняется только величина переменных затрат). В долгосрочном периоде существуют только переменные затраты.

Показатель средних затрат характеризует величину затрат факторов производства на единицу выпуска продукции. Средние затраты в краткосрочном периоде разделяются на средние переменные и средние постоянные издержки.

Эффективность деятельности фирмы характеризуется оптимальным сочетанием объема выпуска и затрат на его производство.

Предельные издержки – это затраты на производство каждой последующей дополнительной единицы выпуска продукции.

Минимизация издержек – первое условие равновесия производителя. Второе – максимизация прибыли.