Глава 10. Управление конечными финансовыми результатами деятельности организации

1 Прибыль (убыток) как предмет финансового управления.

2 Определение точки безубыточности в системе управления прибылью.

1. Прибыль (убыток) как предмет финансового управления

Направления финансового менеджмента в сфере прибыли следующие:

-обоснование направлений формирования и распределения прибыли;

-определение перечня факторов, влияющих на уровень прибыли;

-оценка уровня и динамики показателей прибыли;

-выявление и измерение воздействия различных факторов на прибыль;

-оценка влияния инфляции на прибыль;

-анализ и оценка качества прибыли;

-оценка возможностей ее дальнейшего роста;

-расчет максимально возможной прибыли, соответствующей ресурсам предприятия, рыночной конъюнктуре и задачам развития бизнеса;

-определение порога рентабельности и точки безубыточности;

-расчет взаимодействия операционного и финансового рычага;

-определение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска и т. п.

К факторам, влияющим на формирование прибылей и убытков, относятся:

А. Факторы, определяемые внешней предпринимательской средой:

- чрезвычайные события природные условия, изменение рыночной конъюнктуры, конкуренция, социальное положение в государстве, обусловливающие дополнительную прибыль у одних предприятий и убытки у других;

- изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, энергию, норм амортизационных отчислений, других ставок, тарифов, окладов и т.п.

Б. Факторы, зависящие от эффективности работы самого предприятия:

-количество реализованной продукции;

-себестоимость реализованной продукции;

-уровень реализационных цен;

-структурные сдвиги в ассортименте продукции;

-факты нарушения финансовой дисциплины, приводящие к расходам предприятия на штрафные санкции, и т. п.

В. Факторы, обусловленные уровнем управления и хозяйствования на предприятии:

-материально-технические (проведение модернизации и технического перевооружения производства; использование передовых технологий, современного сырья и т. п.);

-организационно-управленческие (освоение новых видов продукции, использование современного информационного обеспечения процессов принятия управленческих решений и т. п.);

-экономические (использование на предприятии современных форм материального стимулирования работников, анализ и поиск внутренних резервов роста прибыли и т. п.);

-социальные (повышение квалификации работников, улучшение условий труда, организация их оздоровления и отдыха и т. п.).

В свою очередь на каждый из названных факторов влияет ряд факторов второго, третьего и так далее порядка. Например, на уровень реализационных цен влияют: качество продукции, рынки сбыта, рыночная конъюнктура, инфляционные процессы и т. п.

Финансовый менеджер предприятия, управляя прибылью, должен принимать во внимание весь спектр названных факторов.

2. Определение точки безубыточности в системе управления прибылью

Сущность метода. В работе предприятия важно правильно определить критический объем продаж, обеспечивающий ему безубыточную деятельность. Критический объем продаж - это так называемая мертвая точка бизнеса, в которой предприятие еще не получает прибыли, но уже не несет убытков. В финансовом менеджменте применительно к прибыли такую точку еще называют порогом рентабельности.

Аналитическое представление точки безубыточности базируется на следующих формулах:

Объем продаж (выручка) = Затраты перем. + Затраты пост. + Прибыль.

Объем продаж критический (в натуральном выражении) =

= Затраты пост. / (Цена единицы продукции − Затраты перем. на единицу продукции).

Пример. Имеются следующие условные данные:

затраты постоянные - 30 000 руб.;

цена единицы продукции - 60 руб.;

затраты переменные на единицу продукции - 45 руб.

Тогда критический объем продаж составит; 30 000 : (60 - 45) = 2 000 единиц.

Таким образом, 2 000 единиц продукции - это тот объем продаж, который обеспечит предприятию нулевую прибыль.

Если же предприятие запланирует для себя получение прибыли, например в сумме 15 000 рублей, тогда объем продаж, обеспечивающий эту прибыль, составит:

Объем продаж = (30 000 +15 00): (60 - 45) = 3 000 единиц.

Аналогичным образом можно рассчитать объемы продаж при любых других размерах прибыли предприятия.

Аналитическое представление порога рентабельности базируется на следующих формулах:

Прибыль= Валовая маржа – Постоянные затраты= 0;

Прибыль= Порог рентабельности*Валовая маржа в%- Постоянные затраты= 0;

Порог рентабельности=Постоянные затраты/Валовая маржа в % к выручке;

Пороговое количество товара= Порог рентабельности/ цену реализации;

Пороговое количество товара= Постоянные затраты/ (цена единицы товара - переменные затраты)

Пример.

1.Объем реализации - 500 шт. изделий.

2.Цена реализации – 20 руб. за 1 шт.

3.Выручка от реализации -10 000 руб. (500 шт. × 20 руб.).

4.Переменные затраты – 7500 руб., или в процентах к выручке -75% (0,75).

5.Валовая маржа - 2 500руб., или в процентах к выручке 25% (0,25).

6.Постоянные затраты - 1500руб.

7.Прибыль - 1000 руб.

8.Порог рентабельности (уровень выручки) - 6 000 руб. (1500:0,25)

9.Порог рентабельности (объем производства) - 300 шт. изделий (6000:20 руб.).

Выручка 6000 руб. является тем уровнем, при котором предприятие уже не будет иметь убытков, но еще не будет иметь прибыли. Объем производства 300 изделий является такой же по сути точкой безубыточности.

Снижение выручки или объема производства ниже этих пороговых значений приведет к убыткам предприятия, а их увеличение сверх 6 000 руб. и 300 изделий принесет ему прибыль.

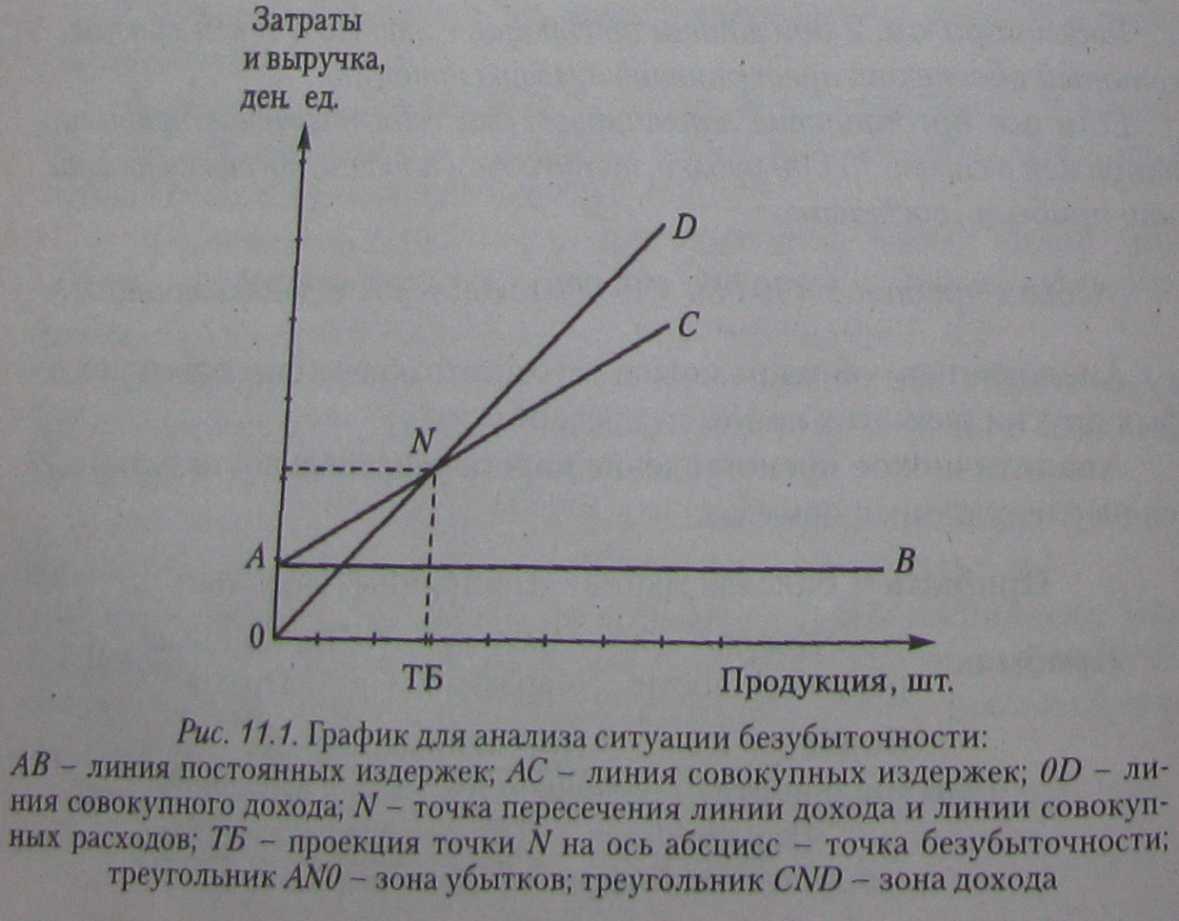

Порог рентабельности или точку безубыточности можно проиллюстрировать и графически (рис 11.1).

График показывает объем произведенной продукции в натуральных единицах (по горизонтальной оси) и издержки в стоимостном выражении (по вертикальной оси). Проекция точки N (пересечение линии дохода 0D и линии совокупных издержек АС) на горизонтальную ось определяет точку безубыточности, т. е. тот объем продаж в натуральном выражении, который обеспечивает равенство расходов и доходов. Проекция точки N на вертикальную ось характеризует выручку от реализации, которая обеспечивает покрытие расходов. Любая разность по вертикали между линиями 0D и АС справа и точки N показывает прибыль при определенном объеме производства, слева от точки N- убытки (превышение расходов над доходами).

Таким образом, экономический смысл критической точки предельно прост - ее параметры характеризуют количество единиц продукции, суммарный маржинальный доход от реализации которых равен величине постоянных расходов.

Запас финансовой прочности предприятия определяется как разница между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации - Порог рентабельности.

Пример.

1.Выручка от реализации - 10 000 руб.

2.Порог рентабельности - 6 000 руб.

3.Запас финансовой прочности - 4 000 руб. (10 000 - 6 000).

В нашем примере запас финансовой прочности составил 4 000 руб., что соответствует 40% выручки. Это означает, что предприятие способно выдержать 40%-е снижение выручки без серьезной угрозы для своего финансового положения.

Запас финансовой прочности может быть просчитан и в натуральном измерении. В данном случае он представляет разницу между запланированным объемом реализации и порогом рентабельности (точкой безубыточности) в натуральном измерении:

Запас финансовой прочности = Объем реализации (шт.) - Порог рентабельности (шт.)

Пример.

1.Объем реализации - 500 изделий.

2.Порог рентабельности - 300 изделий.

3.Запас финансовой прочности - 200 изделий (500 - 300).

Это означает, что предприятие не должно снижать объемы производства более чем на 200 изделий, иначе его финансовое состояние будет ухудшаться. Данный запас финансовой прочности в процентах от объема реализации составляет 40%, т. е. снижение предприятием объемов его производства более чем на 40% чревато для него негативными последствиями.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия и тем обоснованнее его стремление к максимизации прибыли.

В процессе управления выручкой и прибылью предприятия используются и другие важные показатели:

•Удельная маржинальная прибыль = Цена одного изделия - Переменные затраты в цене одного изделия;

•Коэффициент маржинальной прибыли = Валовая маржинальная прибыль/ Выручка от реализации.

Возможности использования этих показателей на практике проиллюстрируем на примере.

Пример.

Необходимо рассчитать маржинальную прибыль, коэффициент маржинальной прибыли и удельную маржинальную прибыль. Найти минимальный объем выпуска и реализации продукции при заданном уровне прибыли до уплаты из прибыли процентов и налогов.

1.Запланированный объем производства - 1000 изделий.

2.Цена реализации 1 изделия - 42 руб.

3. Постоянные затраты - 5250руб.

4.Переменные затраты - 25 900руб.

5.Маржинальная прибыль - 16 100 руб. (1 000 ×42 - 25900).

6.Коэффициент маржинальной прибыли – 0,383 (16 100:42 000).

7.Удельная маржинальная прибыль - 16,1 руб. (42 – 25,9);

8. Точка безубыточности:

в единицах продукции - 326 шт. (5250:16,1);

в стоимостном выражении - 13 692руб. (5250: 0,383).

9. Дополнительный выпуск продукции сверх 326 шт. даст предприятию прибыль 10850руб. (42000- 5250 - 25900).

Часто финансовому менеджеру важно знать объем реализации (Ор), который даст необходимую сумму чистой прибыли (ЧП).

Исчисляют объем реализации по формуле:

где Сп – ставка налога на прибыль.

Допустим, в нашем примере предприятию необходимо получить чистую прибыль в размере 9 000 руб. При ставке налога на прибыль 30% получим:

Ор = (5250+900/(1-0,3))/16,1 = 1125 шт.

Таким образом, приведенные алгоритмы и расчеты продемонстрировали возможные направления их использования в следующих финансовых расчетах, осуществляемых на практике*.

-определение объема реализации продукции, обеспечивающего безубыточную деятельность предприятия;

-определение необходимого объема реализации продукции, обеспечивающего достижение запланированной прибыли;

-определение уровня возможного снижения объема реализации продукции, который сохранит возможность прибыльной деятельности, т.е. определение «предела безопасности* или «запаса прочности»;

-определение запланированного уровня прибыли при заданном уровне цен на продукцию.