13.3. Оцінка вартості підприємства при реструктуризації

Така оцінка має на увазі визначення сумісності фірм, що поєднуються, що включає:

аналіз сильних і слабких сторін учасників угоди;

прогнозування ймовірності банкрутства;

аналіз операційного (виробничого) і фінансового ризиків;

оцінку потенціалу зміни чистих грошових потоків;

попередню оцінку вартості реорганизуемого підприємства.

Витрати на реорганізацію можна розглядати як варіант капіталовкладень: є стартові витрати й у майбутньому очікується прибуток (потік доходів). Незалежно від того, витрачає фірма кошти або акції, вона повинна прикласти зусилля, щоб домогтися оптимального розподілу капіталу й забезпечити в довгостроковому періоді добробут акціонерів.

При оцінці передбачуваного проекту реорганізації необхідно скласти прогноз майбутніх грошових потоків, які передбачається одержати після завершення угоди.

При розрахунку грошових потоків повинні бути враховані всі синергичні ефекти, тому що важливо передбачити граничний вплив реорганізації.

Синергія (rp.synergeia - співробітництво, співдружність) - реакція на комбінований вплив двох або декількох організмів, що характеризується тим, що ця дія перевищує дію, надавана кожним компонентом окремо

Синергический ефект - перевищення вартості об'єднаних компаній після злиття в порівнянні із сумарною вартістю компаній до злиття, або додана вартість об'єднання (2 + 2 = 5).

При продажі частини активів (дивестициях) може мати місце ефект зворотного синергизма: 4-2 = 3. Реалізовані активи можуть становити інтерес для іншої компанії, і в підсумку вона готова заплатити за них високу ціну.

Синергія може проявлятися у двох напрямках: прямій і непрямої вигодах.

Пряма вигода - збільшення чистих активів грошових потоків реорганізованих компаній. Аналіз прямої вигоди включає три етапи:

оцінку вартості підприємства на основі прогнозованих грошових потоків до реорганізації;

оцінку вартості об'єднаної компанії на основі грошових потоків після реорганізації;

розрахунок доданої вартості (всі розрахунки проводяться на основі моделі дисконтованих грошових потоків).

Додана вартість об'єднання формується за рахунок операційної, управлінської й фінансової синергії.

Операційна синергія - економія на операційних витратах за рахунок об'єднання служб маркетингу, обліку, збуту. Крім того, об'єднання може привести до зміцнення позиції фірми на ринку, одержанню технологічного ноу-хау, торговельної марки, що сприяє не тільки зниженню витрат, але й диференціації випускає продукції, що. Крім економії на витратах, диференціації випускає продукції, що, досягається економія за рахунок ефекту масштабу.

Управлінська синергія - економія за рахунок створення нової системи керування. Об'єднання підприємств може здійснюватися шляхом горизонтальної й вертикальної інтеграції, а також по шляху створення конгломерату.

Метою об'єднання є створення більше ефективної системи керування. Часто об'єктом для приєднання служать погано керовані компанії, з нереалізованим потенціалом вартості. У цьому випадку в підприємства є два варіанти розвитку: підвищення якості керування без реорганізації або створення нової управлінської структури об'єднання. Перший варіант важко реалізуємо без зміни управлінського персоналу; другий варіант, як правило, заснований на зміцненні управлінської структури ефективно працюючої компанії.

Фінансова синергія — економія за рахунок зміни джерел фінансування, вартості фінансування й інших вигід. Факт об'єднання компаній може викликати інформаційний ефект, після чого вартість акцій зростає (при цьому реальних економічних перетворень ще не здійснювалося). Злиття (приєднання) може підсилити інтерес до компанії з боку потенційних інвесторів і забезпечити додаткові джерела фінансування. Підвищення ціни акції (навіть фіктивне, у результаті інформаційного ефекту) може підвищити надійність компанії в очах кредиторів, що побічно вплине як на структуру, так і на вартість заборгованості. Даний вид синергії веде не до приросту грошових потоків, а до зниження ризику інвестування з погляду зовнішніх користувачів. Реорганізація (особлива перетворення) може привести також до податкових переваг.

Оцінка ефективності реорганізації може виявитися легше оцінки нового інвестиційного проекту, тому що поєднуються діючі підприємства. Прогнози обсягу продажів, витрат, як правило, бувають засновані на результатах минулих років, отже, вони більше точні.

Непряма вигода - збільшення ринкової вартості акцій об'єднаної компанії в результаті підвищення їхньої привабливості для потенційного інвестора. Інформаційний ефект від злиття в сполученні з перерахованими видами синергії може викликати підвищення ринкової вартості акцій або зміна мультиплікатора Р/Е (співвідношення між ціною й прибутком). Оскільки метою фінансового керування акціонерного товариства є підвищення добробуту акціонерів, отже, збільшення прибутку на акцію, розглянемо даний аспект докладніше.

Приклад 13.1. Компанія X розглядає можливість злиття з компанією У. Характеристики компаній представлені в табл. 13.3 (дані наведені в умовних одиницях).

Таблиця 13.3

Показники фінансової діяльності компаній X й Y

Показник |

Компанія X |

Компанія В |

Чистий прибуток |

5000 |

2500 |

Кількість звичайних акцій |

2500 |

1500 |

Прибуток на акцію |

2,0 |

1,67 |

Р/Е |

10 |

7 |

Ціна однієї акції |

20 |

11,7 |

Суспільства, що беруть участь у злитті, визначають порядок конвертації акцій кожного суспільства в акції й (або) інші цінні папери нового суспільства на основі мінового співвідношення:

За умовою приклада ринкова ціна акції компанії X дорівнює 20, компанії В - 11,7, мінове співвідношення буде дорівнює 0,585 (11,7:20).

Компанія X повинна обміняти 0,585 своєї акції в компанії В за 1 акцію компанії У. Однак такі умови обміну можуть не зацікавити акціонерів компанії У. Допустимо, акціонери компанії В згодні на умови обміну виходячи з ринкової ціни акцій компанії В, рівної 12. У цьому випадку за кожну акцію компанії В необхідно передати 0,6 акції компанії X, для чого потрібно випустити додатково 900 звичайних акцій компанії X.

Фінансові показники компанії Х+У послу злиття будуть наступні (табл. 13.4)

Таблиця 13.4

Фінансові показники компанії (Х+У) після злиття

Чистий прибуток |

7500 |

Кількість акцій |

3400 |

Прибуток на акцію |

2,2 |

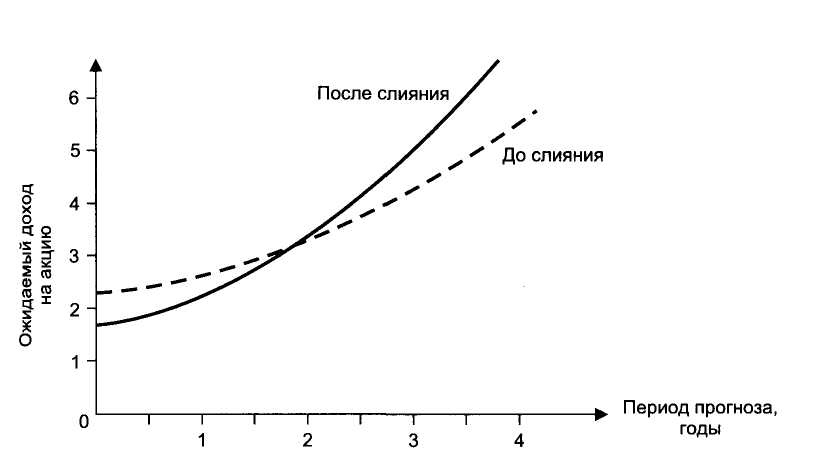

Виходячи із припущення , що прибуток компаній, що зливаються, залишилася без зміни, загальний прибуток на акцію в результаті об'єднання підвищився. Однак акціонери компанії В одержали 0,6 акції компанії X, отже, вони можуть розраховувати й на відповідну частку прибутку (0,6 2,2) = 1,32, що уступає вихідному значенню прибутку до злиття (1,67). Мультиплікатор Р/Е за умовами угоди був дорівнює 7,18 (12:1,67), що перевищує вихідне значення (7). Співвідношення 7,18:7, незважаючи на зниження прибутку на акцію, може в довгостроковій перспективі свідчити про можливе збільшення доходу на акцію після злиття (рис. 13.5).

Рис. 13.5. Очікуваний доход на акцію до й після злиття компаній (непряма вигода)

Зниження (розмивання) прибутку на акцію для акціонерів компанії X відбудеться в тому випадку, якщо співвідношення Р/Е по акціях компанії В перевищить вихідне співвідношення Р/Е по акціях компанії X.

Можливі наслідки реструктуризації на прибутковість акціонерного капіталу розраховуються по наступних параметрах:

зміна прибутку на акцію виходячи з мінового співвідношення;

зміна мультиплікатора Р/Е як індикатора можливих короткострокових перспектив;

розміри компаній, що зливаються: як правило, більша компанія має значення мультиплікатора Р/Е вище, отже, до певної межі (ринкова ціна обміну) результатом злиття буде підвищення загального прибутку на акцію.

Чим більше значення мультиплікатора Р/Е поглинаючої компанії в порівнянні з аналогічним показником поглинає компанії, що, і розходження в обсягах одержуваного прибутку, тим значніше збільшення мультиплікатора Р/Е поглинаючої компанії в результаті злиття.

Якщо орієнтуватися на короткострокову перспективу, то багато угод по злиттю приводять до «разводнению» прибутку на акцію й будуть визнані неефективними. Однак «разводнение» може бути компенсовано, якщо розходження в темпах зростання прибутку двох компаній значне, а ціна, виплачувана з урахуванням більшого значення мультиплікатора Р/Е, розглядається як інвестиції, розраховані на кілька років.

У такий спосіб можна зробити висновок, що процес реструктуризації підприємства об'єктивно необхідний в умовах динамічно, що розвивається економіки.

Оцінка вартості підприємства з метою реструктурування має на увазі оцінку «як є» виходячи з даних про поточний стан підприємства й оцінку передбачуваного проекту реструктуризації на основі прогнозованих грошових потоків з обліком синергического ефекту.