МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

НАЦІОНАЛЬНИЙ АВІАЦІЙНИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ПІСЛЯДИПЛОМНОЇ ОСВІТИ

Міжнародна економіка

Контрольна робота

з дисципліни «Гроші та кредит»

Варіант 19

Виконала: студентка 1-го курсу

Напрям: 0305 Економіка та підприємництво

Спеціальність : 7.03050301

«Міжнародна економіка»

Ізюмова Надія Євгенівна

Прийняв роботу:

ст. викл. каф. фінансів, обліку і аудиту

Рибак О.М. ________________________2013 р.

(дата)

(підпис)

КИЇВ 2013

Зміст

Y

1. Теоретична частина 3

1.1 Характеристика електронних грошей 3

1.2. Примноження емісії грошей через грошовий мультиплікатор 11

1.3. Засоби платежу, які обслуговують грошовий обіг 15

2. Практична частина 22

1. Задача № 7 22

2. Задача № 16 23

3. Задача № 19 23

3. Список використаної літератури 25

Теоретична частина

1.1 Характеристика електронних грошей

Останнє десятиріччя характеризується появою інноваційних продуктів для здійснення платежів, чому певною мірою сприяє науково-технічний прогрес і розвиток фінансового ринку. Внутрішні та транскордонні роздрібні платежі, які виконуються з використанням новітніх платіжних продуктів, збільшуються як за кількістю, так і за обсягами. Нові платіжні інструменти не з’являються випадково за бажанням розробників, їх поява – об’єктивний процес, викликаний новими незадоволеними потребами і підвищеними вимогами до ефективності та надійності платежів.

Термін «електронні гроші» є відносно новим у науковій літературі і часто використовується до широкого спектра різних платіжних інструментів, що ґрунтуються на інноваційних технічних рішеннях у сфері роздрібних платежів. Основні причини розбіжностей суджень полягають, зокрема, у новизні самого платіжного засобу та різноманітності технічних рішень, реалізованих у системах роздрібних розрахунків. Наслідком цього є відсутність на сьогодні визнаного у світі визначення електронних грошей, яке б однозначно розкривало їх економічну та правову сутність, і брак чітких критеріїв віднесення новітніх платіжних продуктів до електронних грошей.

Запровадження у процесах електронного бізнесу електронних грошей з економічно точки зору має ряд переваг. Так, наприклад, банк отримує:

На депонент реальні безготівкові або готівкові гроші, що забезпечують емісію електронних грошей;

Відсотки за обслуговування;

Можливість здійснювати певні операції з «залишками» коштів.

Щодо економічних інтересів клієнтів, то крім переваг здійснення розрахунків по картках вони отримують можливість здійснювати операції, не маючи фактично великих сум фізичних грошей.

Крім того, електронні гроші наділені рядом особливостей у порівнянні з готівкою:

Після втрати фбо викрадення, попередивши кредитку установу, можна отримати нові електронні гроші з відновленням первісного балансу;

Елекронні гроші можуть мати обмежений обсяг.

Варто зауважити, що однією з особливостей електронних грошей, у порівнянні з традиційними видами грошей, є обмеженість щодо виконання ними функцій засобу платежу і засобу обігу. Як засіб платежу електронні гроші мають суттєві технічні обмеження: можливість їх приймання залежить від технічної оснащеності торговців (наявність карт-ридерів, електронних гаманців тощо).

Стосовно виконання електронними грошима функції збереження вартості зазначимо, що сьогодні вона також вельми обмежена, оскільки проценти за електронними грошима не нараховуються. Проте якщо в майбутньому суми електронних грошей, якими володіють фізичні та юридичні особи, збільшуватимуться, ймовірним є відкриття фінансовими посередниками депозитних рахунків в електронних грошах.

Електронним грошам властиве внутрішнє протиріччя – з одного боку, вони є засобом платежу, з іншого – зобов’язанням, яке підлягає виконанню у звичайних не електронних грошах. Цей парадокс можна пояснити за допомогою історичної аналогії з

іншими видами грошей: у свій час банкноти також розглядалися як зобов’язання, які підлягають оплаті металевими монетами, а безготівкові гроші – як зобов’язання, які погашаються металевими або паперовими грошима.

Слід виділити такі важливі характеристики електронних грошей:

1. Грошова вартість безпосередньо фіксується на інформаційному носії (відсутня прив'язка до будь - якого рахунку в кредитних установах);

2. Платіж електронними грошима є остаточним (одержувач електронних грошей вважається остаточно розрахувався, тобто більше не має ніяких вимог до третіх осіб;

3. Емісія електронних грошей є особливим видом фінансової діяльності (емітенти електронних грошей є спеціальними інститутами, до яких має застосовуватися особливий порядок регулювання та контролю за їх діяльністю);

4. Електронні гроші є безвідсотковим зобов'язанням їх емітенга (подібно готівці, що випускається центральними банками, електронні гроші не припускають виплати відсотків своїм власникам).

Суть електронних грошей можна визначити через їх функції. Функція міри вартості не наділена в повній мірі, бо вони мають віртуальний характер, проте в обов’язковому випадку забезпечені реальними грошима.

Функції електронних платіжних систем, як правило, зводяться до такого:

• відкриття й ведення віртуальних рахунків клієнтів;

• надання клієнтам можливості поповнити свої віртуальні рахунки різними способами (банківським переказом, внесенням готівки, поштовим переказом, активацією спеціальних карток, які емітує платіжна система, і т.д.);

• надання клієнтам можливості виводу грошей із платіжної системи на банківські рахунки, у готівковій формі і т.д.;

• здійснення трансакцій між рахунками клієнтів, зберігання даних по трансакціях;

• забезпечення безпеки рахунків (запобігання несанкціонованого доступу) і захисту інформації щодо клієнтів;

• консультаційна підтримка клієнтів;

• безперебійне функціонування програм багатоапаратного комплексу платіжної системи.

Сьогодні більшість дослідників виділяють два основних види електронних грошей:

на основі карток (card-based e-money);

на програмній основі (software-based electronic money).

Електронні гроші на основі карток

Перший, найбільш поширений сьогодні вид електронних грошей представлений смарт-картками (smart-cards) або картками зі збереженою вартістю (srored-value cards, SVС), в які вбудований чіп, що містить грошовий еквівалент як результат попередньої оплати. Це те саме, що й наперед оплачені картки (prepaid cards) або карткові електронні гаманці (e-purses). Зауважимо, що до електронних грошей відносять лише наперед оплачені картки багатоцільового використання (multipurpose prepaid cards), які застосовуються держателем для розрахунків не тільки з емітентом, а й з «третьою стороною». Таким чином, картки зі збереженою грошовою вартістю, які випускаються телефонними компаніями, операторами мобільного зв’язку, транспортними фірмами, Інтернет–провайдерами й іншими підприємствами і які приймаються до оплати виключно їх емітентами, електронних грошей не містять.

Необхідно зауважити, що смарт-картки можуть використовуватися не тільки як носій електронних грошей, а також як традиційні платіжні картки доступу до банківського рахунку держателя.

До переваг смарт-карток відносять: портативність, можливість здійснювати покупки і поповнювати „рахунок” як у мережі, так і в оффлайн-режимі, авторизація відбувається за допомогою спеціального „цифрового підпису”, що генерується при кожному застосуванні та має унікальний характер. Сучасними прикладами є: Common Electronic Purse Specification (CEPS), European Electronic Purse (EEP), Mondex, Proton, Visa Cash, WorldPay.

Електронні гроші на програмній основі

Другий вид електронних грошей представляє собою грошову вартість, яка за допомогою програмного забезпечення зберігається в пам’яті комп’ютерів, наприклад на жорстких дисках. Розрахунки такими електронними грошима відбуваються з використанням телекомунікаційних мереж, здебільшого відкритої мережі Інтернет.

Схеми обігу електронних грошей на програмній основі можуть бути значно складнішими, ніж електронних грошей на основі карток. Використання мережі Інтернет як середовища обігу дозволяє таким електронним грошам миттєво перетинати кордони держав, легко обмінюватися на електронні гроші інших емітентів і на електронні гроші, номіновані в інших валютах.

Якщо безпосередньо використовується готівка, виконується тільки одна операція - покупець оплачує вартість товару, передаючи торгівцю певну суму грошей, яку останній може вмістити на свій рахунок у банку. Отже, у розрахунку за покупку банк безпосередньої участі не бере.

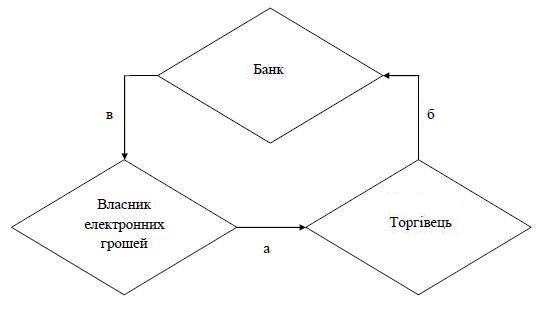

Коли йдеться про електронні гроші, банк безпосередньо бере участь у розрахунках за покупку. Обіг грошей при використанні електронних грошей у загальному вигляді можна розбити на такі етапи (рис. 1)

а) оплата вартості товару покупцем - власником електронних грошей;

б) занесення банком відповідних сум на рахунок продавця;

в) зняття зазначених сум із рахунку клієнта-покупця в банку.

Серед основних принципів (а одночасно і переваг) застосування систем

електронних грошей дослідники виділяють:

реалізацію права на конфіденційність (більшість трансакцій

відбувається анонімно або ж інформація про них може бути відома тільки

обмеженій кількості уповноважених осіб чи організацій);

високий рівень збереження цілісності інформації;

автентифікацію (контрагенти можуть ідентифікувати учасників та

упевнитися в їх правах);

авторизацію (платіжна система автоматично оцінює достовірність

трансакції);

можливість оплати різними платіжними засобами;

технологічність виконання мікроплатежів;

гарантування ризиків продавця (за рахунок спеціальних угод між

продавцями і платіжною системою про розподіл ризиків між учасниками);

мінімізацію плати за трансакції (це сприяє популяризації системи,

незважаючи на те, що трансакція має бути оплачена навіть при подальшій

відмові від операції).

На сьогодні НБУ визначив основні умови функціонування електронних

грошей в Україні, зокрема виділено п’ять учасників у системі обігу

електронних грошей:

регулятор – НБУ, який встановлює правила і контролює обіг електронних грошей в Україні;

емітент – банківська установа,яка здійснює випуск електронних грошей;

держатель – уповноважена банком особа, яка може здійснювати всі узгоджені з емітентом операції з електронними грошима, крім емісії;

торговець – сторона, яка відповідно до договору з емітентом або уповноваженою ним особою, має отримувати електронні гроші за товари і послуги;

користувач – особа, яка здійснює платіж за придбані товари, надані послуги та може передавати електронні гроші іншим користувачам.

Таким чином дослідження застосування електронних грошей має

здійснюватися в аспекті використання їх як засобів обміну в соціальній та

економічній системі з метою підвищення швидкості й розширення сервісу в

забезпеченні потреб споживачів у товарах та послугах.

Прогнозування розвитку електронних грошей в Україні є складною справою, оскільки цей засіб платежу сьогодні ще не має достатнього правового підґрунтя для свого існування. Україні, щоб не відстати від сучасних технологій розвинутих країн, необхідно рухатись шляхом розробки і впровадження інтелектуальних (чіпових) пластикових карток (смарт-карток), токенів, кишенькових комп’ютерів, смарт-фонів та сервер-схем для обігу електронних грошей. Ефективність таких носіїв інформації для електронних грошей визнана в світі. Важливо враховувати досвід інших країн, не повторювати їхніх помилок і не впроваджувати застарілі технології (наприклад, пластикові карточки з магнітною стрічкою). Також концепція електронних грошей потребує від науковців вирішити сучасні проблеми функціонування ЕГ: організаційні, правові, технічні, технологічні; задачі та ресурси криптографії в мережі Internet.