Метод Эллвуда - Это модернизированный метод связанных инвестиций - заемного и собственного капитала.

Основными недостатками метода связанных инвестиций собственного и заемного капитала являются:

• отсутствие учета продолжительности периода капиталовложений;

• снижения или повышения стоимости имущества в течение этого периода.

В 1959 году членом института Оценки Эллвудом предложена модернизированная формула связанных инвестиций: собственного и заемного капитала, учитывающая эти факторы.

Общий коэффициент капитализации:

(7.5)

(7.5)

где Уе - ставка дохода на собственный капитал;

М - отношение величины кредита к стоимости объекта;

Р - процент выплачиваемого кредита;

![]() -

фактор фонда возмещения по ставке дохода

на собственный капитал (колонка №3);

-

фактор фонда возмещения по ставке дохода

на собственный капитал (колонка №3);

Rm - коэффициент капитализации заемного капитала (или ипотечная постоянная);

До - изменение общей стоимости объекта;

Дi - общая норма изменения дохода;

j — коэффициент стабилизации дохода.

Основная часть данной формулы, представленная в числителе, называется базовым коэффициентом капитализации и учитывает условия амортизации кредита:

![]() (5.6)

(5.6)

Базовый коэффициент капитализации представляет собой норму отдачи собственного капитала, скорректированную на условия финансирования.

Если доход и стоимость недвижимости не изменяются, то базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации.

Корректировка на ожидаемое изменение стоимости недвижимости производится с помощью части основной формулы:

![]() .

.

Если стоимость объекта увеличивается, то общий коэффициент капитализации должен быть скорректирован в меньшую сторону. И наоборот, если ожидается уменьшение стоимости объекта, то общий коэффициент капитализации должен быть скорректирован в большую сторону.

Корректировка на изменение дохода производится с помощью знаменателя формулы:

![]()

Коэффициент j всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1.

38. Оценка объектов незавершенного строительства

Оценка незавершенного строительства применяется к таким объектам, как здания или сооружения. Для того чтобы оценка незавершенного строительства была объективной, необходимо правильно классифицировать объект оценки незавершённого строительства. Оценка незавершённого строительства использует несколько способов классификации объектов, незавершенных строительством. Наиболее существенной для оценщика является классификация с точки зрения наличия у недостроенного объекта возможностей выступать в качестве доходной недвижимости. Большинство зданий и сооружений общественного назначения, а также жилые здания могут быть использованы в качестве приносящей доход недвижимости. Оценка незавершённого строительства с этими типами незавершенных объектов недвижимости, как правило, использует затратный и доходный подход.

Оценка объектов незавершенного строительства производится для следующих целей: для постановки объекта незавершенного строительства на баланс организации, при определении рыночной стоимости объекта незавершенного строительства, которая отражает строительную и рыночную ценовую ситуацию, при принятии решения о дальнейшем использовании объекта незавершенного строительства, при реорганизационной трасформации (создание холдинга, выделение подразделений, банкротство), при покупке или продажи объекта незавершенного строительства, для принятия решения о рациональном использовании земельного участка, на котором находится объект незавершенного строительства.

Оценка незавершенного строительства-это определение действительной рыночной стоимости объекта незавершенного строительства, которая отражает строительную и рыночную ценовую ситуацию. Помимо того, оценка незавершенного строительства сможет помочь определить варианты наиболее эффективного использования земельного участка, на котором расположено незавершённое строительство. Результатом работ по оценке незавершенного строительства будет Отчет об оценке, соответствующий всем требованиям Федерального закона "Об оценочной деятельности в Российской Федерации" и стандартам оценки, утвержденных Приказом Министерства экономического развития и торговли РФ от 20 июля 2007г.

Документы для оценки незавершенного строительства

1. Свидетельство о регистрации права собственности на объект незавершенного строительства (если была проведена регистрация). 2. Правоустанавливающие документы на земельный участок, на котором располагается объект. 3. Разрешительная документация на строительство. 4. Общая пояснительная записка к строительному проекту. 5. Проектно - сметная документация. 6. Бухгалтерская справка о балансовой стоимости здания (если собственник здания – юридическое лицо). 7. Акт консервации не завершенного строительством объекта (если объект законсервирован). 8. Сведения о наличие обременений у объекта незавершенного строительства, включая обременение залогом или долговыми обязательствами, и иных ограничений по использованию объекта. 9. Отраслевая принадлежность объекта. 10. Дата начала строительства и дата окончания строительства 11. Сведения о конструктивной системе здания (сооружения). 12. Разрешенная годовая потребляемая мощность (водо-, электро-, газоснабжения и т.п.). 13. Площадь застройки. 14. Степень завершенности строительства в целом и по отдельным конструктивным элементам в отдельности. 15. Объектный сметный расчет (форма №3). 16. Сводный сметный расчет стоимости строительства. 17. Акты о приемке работ, выполненных от начала строительства (форма №2). 18. Акты на скрытые работы, выполненные от начала строительства.

Известны три метода, применяемых при процессе оценки: доходный (возврат на инвестиции), метод сравнения продаж (приобретение объекта аналога), а также затратный (стоимость замещения или воспроизводства). Каждый из этих подходов рассматривает стоимость с разных ракурсов, у каждого есть свои достоинства и недостатки. В случае с объектами незавершенного строительства наиболее применим затратный метод.

При более подробном изучении базовых принципов трех подходов к стоимости можно увидеть фундаментальное отличие затратного метода от остальных двух. Метод сравнения продаж и доходный метод основаны на определении денежных сумм, поступающих от операционных сделок с собственностью, - арендных платежей (доходный метод) или цены продажи объекта (метод сравнения продаж). Затратный же метод рассматривает объект недвижимости как совокупность материалов, трудовых затрат, а также стоимости управления. Независимость данного метода от материального выражения сделок с объектом недвижимости создает одно из главных преимуществ затратного подхода при оценке стоимости незавершенных объектов.

Определение рыночной стоимости требует того, чтобы объект оценки мог быть обменен на свободном и открытом рынке. По действующему российскому законодательству, до завершения строительства и получения официального государственного утверждения объект не может считаться объектом и, следовательно, подлежать законному обмену. На этом условии объекты незавершенного строительства не могут иметь рыночной стоимости.

Частично недостроенный объект обладает небольшой функциональностью (или же не обладает ею вовсе) до стадии завершения строительства. Для незавершенного объекта маловероятно получение дохода в виде арендной платы (доходный метод неприменим), а также маловероятно нахождение данных по продаже аналогичных незавершенных объектов на рынке (метод сравнения продаж неприменим).

Для любого объекта строительства, старого или нового, готового или незавершенного, сначала нужно определить затратную основу. Следует выбрать между стоимостью замещения или стоимостью воспроизводства.

Стоимость замещения отражает объем трудовых и материальных затрат, необходимых для создания здания, по функциональности аналогичного оцениваемому объекту. Стоимость воспроизводства предполагает использование идентичных материалов для создания точной копии объекта, включая любые устаревшие материалы, дизайнерские просчеты и иные дефекты.

Для оценки незавершенного строительства на ранней стадии наиболее предпочтительной базой считается стоимость воспроизводства, и метод удельных затрат скорее всего будет основной частью проводимого анализа.

Как правило, в качестве незавершенных строительством объектов выступают здания или сооружения. Большинство из них, в том числе здания общественного назначения, а также жилые здания могут быть использованы в качестве приносящей доход недвижимости. Эти типы незавершенных объектов недвижимости, как правило, оцениваются с использованием затратного и доходного подходов.

Здания и сооружения производственного назначения, в свою очередь, можно разделить на две большие группы. К первой группе относятся здания специализированного назначения, у которых возможности изменения функционального назначения практически отсутствуют из-за особенностей конструктивных решений. К таким объектам недвижимости могут быть отнесены, например, сооружения добывающих отраслей промышленности. Во вторую группу входят объекты, которые могут быть использованы для размещения в них различных типов производств, и, следовательно, обладают более универсальными объемно-планировочными и конструктивными решениями. Эти свойства наиболее характерны для зданий отраслей машиностроения, пищевой, фармацевтической промышленности и др. При оценке рыночной стоимости не завершенных строительством объектов, относящихся к первой группе, используют, в основном затратный подход. Рыночная стоимость объектов, относящихся ко второй группе, определяется с применением как затратного, так и доходного подхода.

Подход, основанный на сравнительном анализе продаж при оценке незавершенных строительством объектов практически не используется.

39. Учет возмещения капитальных затрат в коэффициенте капитализации. Метод Ринга, Инвуда, Хоскольда.

Коэффициент капитализации - эта ставка, которая будучи отнесенной к текущим доходам, приносимым инвестициями, дает оценочную стоимость инвестиций. Коэффициент капитализации применительно к недвижимости включает в себя доход на капитал и возврат капитала.

Потоки доходов, поступления которых прогнозируются равными суммами в течение неограниченного срока, следует капитализировать по ставке процента (дисконта).

Капитализация по процентной (дисконтной) ставке проводится также, если не прогнозируется изменение стоимости вложенного капитала. В этом случае возмещение инвестиционных затрат происходит в момент перепродажи актива. Весь поток доходов является доходом на инвестиции.

В случае если прогнозируется изменение стоимости актива (потеря или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала.

При анализе инвестиций в недвижимость коэффициент капитализации не должен включать надбавку на возмещение капитала, если перепродажа актива произойдет по цене, равной сумме первоначальных инвестиций, и прогнозируется поступление равномерных доходов.

![]() ,

,

где С - стоимость; I - доход; R0 - коэффициент капитализации.

Прогнозируется снижение стоимости капитала

Когда ожидается, что стоимость вложенного капитала уменьшится, то часть или вся сумма возмещенных инвестиций должна быть получена из текущего дохода. Поэтому коэффициент капитализации текущего дохода должен включать как доход на инвестиции, так и возмещение ожидаемой потери.

Существует три способа возмещения инвестированного капитала:

1) прямолинейный возврат капитала (метод Ринга);

2) возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда);

3) возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Прямолинейный возврат капитала

Метод Ринга предполагает, что возмещение основной суммы происходит ежегодно равными частями.

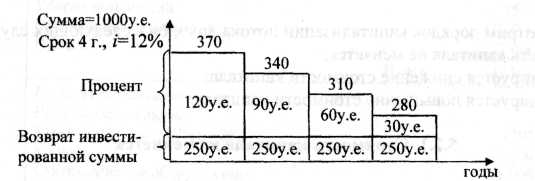

Пример. Предположим, что кредит в 1000 у.е. выдан на 4 года под 12% годовых. Ежегодная прямолинейная норма возврата составит 25%, т.к. за 4 года должно быть списано 100% актива (100% : 4 года = 25% в год). Тогда коэффициент капитализации составит 25%+12%=37%.

Каждый год будет возвращаться 25% от основной суммы кредита в 1000 у.е. и 12% дохода на инвестиции (12% от 1000 у.е. = 120 у.е.).

За первый год выплаты составят: 250 +120=370 у.е.

За второй год: 250+90(12% от 750 у.е.)=340 у.е.

Рис.7

При доходе первого года 370 у.е капитальная стоимость кредита в 1000 у.е. может быть рассчитана от основной суммы 370 / 0,37=1000 у.е.

При прямолинейном возмещении капитала ежегодные суммарные выплаты по кредиту постепенно уменьшаются. Это указывает на то, что прямолинейная капитализация соответствует убывающим потокам доходов и неприменима для потоков равновеликих доходов, т.к. приводит к занижению их оценки.

Используется формула Ro^Yo - коэффициент капитализации и норма дисконта численно равны, так как начальные инвестиции полностью возвращаются при окончании проекта.

Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда, равномерно-аннуитетное возмещение капитала)

Нома возврата инвестиций, как составная часть коэффициента капитализации, равна фактору фонда возмещения при той же ставке процента, что и по инвестициям.

Часть суммарного потока доходов составляет ЧОД, остаток же потока доходов обеспечивает возмещение капитала или возврат. В случае 100% потери капитала часть доходов, идущая на возмещение капитала, будучи реинвестированной по процентной ставке, вырастет до первоначальной основной суммы, т.е. происходит возмещение капитала.

Когда рассматривается поток равновеликих доходов, коэффициент капитализации равен сумме ставки процента (чистого дохода, или дисконта) и фактора фонда возмещения при том же проценте.

Главной особенностью метода Инвуда является то, что формирование фонда возмещения производится по норме, равной норме прибыли для инвестиций:

![]() ,

(7.8)

,

(7.8)

где коэффициент фонда возмещения; Sп

У0 - норма процента (отдачи).

Практическое определение стоимости потока доходов с учетом допущений Инвуда выполняется двумя способами:

1) применением коэффициента взноса на амортизацию единицы;

2) применением общего коэффициента капитализации.

Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда)

В некоторых случаях инвестиции являются настолько прибыльными, что возможность реинвестирования по той же ставке процента, что и у первоначального вложения, считается маловероятной.

Для реинвестированных средств возможно получение дохода по более низкой, «безрисковой» ставке процента.

Этот «безрисковый» подход к возмещению инвестиций называется методом Хоскольда.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого - предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что: • применение его затруднительно, когда отсутствует информация о рыночных сделках; • метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

40. Ипотека недвижимости. Предмет ипотеки. Виды ипотечных кредитов. Ипотечно-инвестиционный анализ.

Ипотека - это обеспечение обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения залогодателем обязательства, получить компенсацию за счет заложенной недвижимости. Кредит, обеспеченный залогом недвижимости, - ипотечный кредит.

Все ипотечные операции подлежат государственной регистрации.