Функции налогов

фискальная

распределительная

стимулирующая

регулирующая

контрольная

1. Фискальная функция Заключается в образовании государственного денежного фонда путем изъятия части доходов предприятий и граждан для создания материальных условий функционирования государства и выполнения им собственных функций

2. Распределительная функция. Сущность данной функции заключается в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную

3. Стимулирующая функция – ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов, налоговых кредитов, финансовых санкций.

4. Регулирующая функция – носит оттенки стимулирующей функции.

Изменяя налоговые ставки на прибыль, государство может создавать или уменьшать дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов.

5. Контрольная функция – контроль за своевременностью и полнотой

уплаты налогоплательщиками установленных законодательством налогов.

Ндфл (налог на доходы физических лиц)

НДФЛ – прямой налог, регулирующий, что указывает на его большую значимость в регулировании экономики и формировании доходной части бюджетов различных уровней.

Плательщиками налога на доходы физических лиц признаются:

1) граждане РФ;

2) граждане РФ, проживающие на территории государства более 100 дней;

3) физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ.

Налоговую декларацию по налогу на доходы физических лиц не обязаны

представлять в налоговый орган:

1) индивидуальные предприниматели;

2) физические лица, получающие выигрыши;

3) физические лица, претендующие на социальные вычеты.

Налоговая ставка по НДФЛ в размере 13 % установлена в отношении доходов:

1) только граждан РФ;

2) налоговых резидентов РФ, кроме выигрышей, призов, дивидендов, сумм экономии на процентах при получении налогоплательщиками заемных средств;

3)только иностранных граждан.

Налоговый период по НДФЛ установлен как:

1) календарный месяц;

2) календарный квартал;

3) календарный год.

При определении налогооблагаемой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды.

Налоговые вычеты – суммы, на которые может быть уменьшен доход физического лица при расчете налога на доходы физических лиц.

Сумма налога, подлежащая уплате в бюджет = Налоговая база * Соответствующая налоговая ставка

По итогам года, если необходимо, заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию надо сдавать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до 30 апреля года, следующего за годом получения дохода.

Согласно статьям 228, 229 Налогового Кодекса РФ физические лица, не осуществляющие предпринимательскую деятельность, обязаны представлять Декларации по налогу на доходы физических лиц (3-НДФЛ) в следующих случаях:

— при получении вознаграждений от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров, договоров гражданско-правового характера, договоров найма или договоров аренды любого имущества;

— при продаже имущества, принадлежащего им на праве собственности, и имущественных прав;

— при получении доходов от источников, находящихся за пределами РФ;

— при получении иных доходов, с которых не булл удержан налог налоговыми агентами;

— при получении выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в т.ч. с использованием игровых автоматов);

— при получении доходов в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений полезных моделей и промышленных образцов;

— при получении от физических лиц, не являющихся индивидуальными предпринимателями, доходов в денежной и натуральной формах в порядке дарения, за исключением случаев, когда такие доходы не подлежат налогообложению.

29. Налогообложение малого бизнеса (упрощенная система налогообложения, ЕНВД).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Налоговым кодексом РФ и вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

В г.Воронеже единый налог на вмененный доход введен Решением Воронежской городской Думы от 16 ноября 2005г. № 179-II «О введении на территории городского округа город Воронеж системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, в отношении установленных налоговым кодексом видов предпринимательской деятельности.

Виды предпринимательской деятельности, в отношении которых вводится система налогообложения в виде единого налога на вмененный доход на территории городского округа г.Воронеж:

1. Оказание бытовых услуг, их групп, подгрупп, видов и (или) отдельных

бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

2. Оказание ветеринарных услуг.

3. Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

4. Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок).

5. Оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями,

имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

6. Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

7. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10. Распространение наружной рекламы с использованием рекламных конструкций.

11. Размещение рекламы на транспортных средствах.

12. Оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров.

13. Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей.

14. Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

ЕНВД отменяет

Налог на прибыль организаций

Налог на добавленную стоимость

Налог на имущество организаций

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность корректируется (умножается) на коэффициенты k1 (коэффициент дефлятор) и k2 (корректирующий коэффициент).

Коэффициент дефлятор (k1) устанавливается ежегодно и рименяется на всей территории Российской Федерации. На 2010 год k1 определен в Приказе Министерства экономического развития РФ от 13 ноября 2009 г. N 465 "Об установлении коэффициента-дефлятора k1 на 2010 год" и составляет 1,295.

Представительные органы муниципальных районов, городских округов

могут корректировать (умножать) базовую доходность на корректирующий коэффициент k2.

Значения корректирующего коэффициента k2 определяются для всех категорий налогоплательщиков на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и т.д. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

30. Рынок недвижимости. Основные характеристики недвижимости. Виды недвижимого имущества. Основные типы недвижимости. Виды операций (сделок) с недвижимостью.

Рынок недвижимости - это рынок несовершенной конкуренции, что обусловлено его существенными особенностями: уникальностью каждого объекта, условиями финансирования, сложными юридическими правами, низкой ликвидностью

Сегменты рынка:

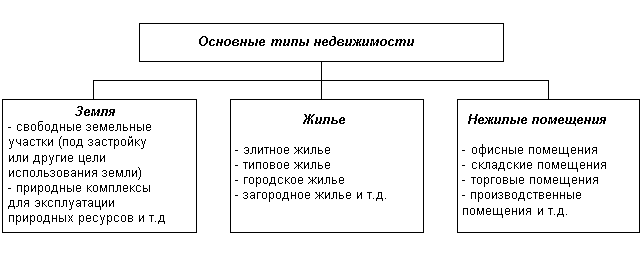

1. По типу недвижимости (жилая, офисная, индустриальная, складская, многофункциональная недвижимость), все типы которой имеют общую черту - по своему функциональному назначению они предназначены для ведения специфического бизнеса. Примерами такой собственности являются гостиницы, рестораны, бары, спортивно-оздоровительные комплексы, танцевальные залы и т.д. Оценка стоимости такого типа недвижимости может быть осуществлена с точки зрения ее коммерческого потенциала.

2. По различным регионам (например, регионы со стабильно высокой занятостью, регионы с вновь возникшей высокой занятостью, регионы с циклической занятостью, с традиционно низкой занятостью, с вновь возникшей низкой занятостью).

3. По инструментам инвестирования в недвижимость (рынок прав преимущественной аренды, рынок смешанных долговых обязательств, рынок ипотеки, собственного капитала, заемного капитала, опционов).

4. Различаю первичный и вторичный рынки

«Недвижимое имущество – это любое имущество, состоящее из земли, а также зданий и сооружений на ней».

Наряду с делением на типы, недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки различных категорий недвижимости, управления ими.

По характеру использования

- Жилая недвижимость: дома, коттеджи, квартиры. - Коммерческая недвижимость: отели, офисные помещения, магазины, рестораны, пункты сервиса. - Производственная недвижимость: фабрики, заводы, склады. - Сельскохозяйственная недвижимость: фермы, сады. - Специальная недвижимость: школы, церкви, монастыри, больницы, ясли-сады, дома престарелых, здания правительственных и административных учреждений.

По целям владения

- для ведения бизнеса; - для проживания владельца; - в качестве инвестиций; - в качестве товарных запасов и НЗП; - для освоения и развития; - для потребления истощимых ресурсов.

По степени специализации

- специализированная (в силу своего специального характера редко, если вообще сдается в аренду третьим лицам или продается на открытом рынке для продолжения ее существующего использования, кроме случаев, когда она реализуется как часть ее использующего бизнеса): нефтеперерабатывающие и химические заводы, электростанции; музеи, библиотеки и подобные им помещения, принадлежащие общественному сектору;

- неспециализированная — вся другая недвижимость, на которую существует всеобщий спрос на открытом рынке для инвестирования, использования в существующих или аналогичных целях.

По степени готовности к эксплуатации

- введенные в эксплуатацию; - требующие реконструкции или капитального ремонта; - незавершенное строительство.

По воспроизводимости в натуральной форме

- не воспроизводимые: земельные участки, месторождения полезных ископаемых; - воспроизводимые: здания, сооружения, многолетние насаждения.

Операция (сделка) – это действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Цель любой сделки – приобретение права собственности или права пользования имуществом.

Действительность сделки определяется через совокупность следующих условий: · законность содержания; · правоспособность и дееспособность физических и юридических лиц, совершающих сделку; · соответствие воли и волеизъявления участников сделки; · соблюдение формы сделки.

Единственным доказательством существования зарегистрированного права является государственная регистрация прав на недвижимое имущество и сделок с ним.

Купля-продажа

При этой сделке заключается письменный договор купли-продажи объекта недвижимости. По этому договору продавец обязуется передать объект недвижимости в собственность покупателя, а покупатель обязуется принять этот объект и уплатить за него определенную цену. Договор купли продажи объекта недвижимости подлежит обязательной государственной регистрации.

Мена

В этой сделке каждая из сторон обязуется передать в собственность другой стороне один объект в обмен на другой. При этом права собственности на объекты недвижимости передаются сторонам одновременно, при выполнении обеими передачи недвижимого имущества.

Дарение

В сделке дарения даритель безвозмездно передает или обязуется передать одаряемому: · объект недвижимости в собственность; · имущественное право к себе или третьему лицу

либо освобождает или обязуется освободить одаряемого от имущественных обязанностей.

Рента

В этом виде сделки получатель ренты – собственник объекта недвижимости передает объект в собственность плательщику ренты, который, в свою очередь, обязуется в обмен на полученный объект периодически выплачивать получателю ренты определенную сумму либо предоставлять средства на его содержание в иной форме.

Рента имеет несколько подвидов: · постоянная – выплачивается бессрочно; · пожизненная – выплачивается в течение жизни получателя ренты; · пожизненное содержание с иждивением.

Аренда

При аренде объекта арендодатель обязуется предоставить арендатору объект недвижимости за арендную плату во временное владение и пользование. Передача объекта недвижимости другому собственнику не влечет за собой прекращение договора аренды, если этого не желает арендатор. Письменная форма договора аренды и его регистрация обязательны.

Лизинг недвижимости — это долгосрочная аренда недвижимости на срок, сопоставимый со сроком полезной жизни объекта недвижимости (около 30 лет). Это самый долгосрочный вид лизинга в мировой классификации, он предусмотрен также и российским законодательством о лизинге. В соответствии со ст. 3 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О лизинге» предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Однако предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое запрещено для свободного обращения или для которого установлен особый порядок обращения.

31. Классификация объектов жилой недвижимости. Классификация объектов коммерческой недвижимости по функциональному назначению и качественным признакам.

Укрупненная классификация объектов недвижимости

1. Естественные (природные) объекты — земельный участок, лес и многолетние насаждения, обособленные водные объекты и участки недр. Эти объекты недвижимости называют еще и «недвижимостью по природе».