5. Снижение прироста объема выпуска при росте применения труда и неизменности других факторов производства в промышленности является примером действия закона …

возрастающей предельной полезности

предложения

спроса

убывающей предельной отдачи

6.

Выписка из кодификатора:

3.03 Издержки производства

Студент должен знать: понятие и виды издержек производства

Ключевые моменты теории

Издержки (англ. сosts) – это денежное выражение затрат экономических ресурсов на производство и реализацию экономических благ.

Сложилось два подхода к рассмотрению издержек предприятия: бухгалтерский и экономический.

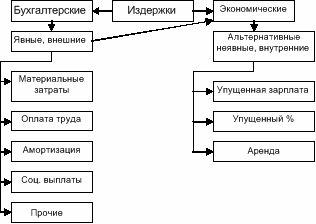

Бухгалтерские (явные, внешние) издержки представляют собой издержки, связанные с покупкой экономических ресурсов у внешних поставщиков. Эти издержки измеряются в фактических ценах их приобретения, к ним относятся: расходы на сырье, материалы, амортизация, процент за пользование кредитом, страховые платежи, заработная плата работников и др.

Экономические издержки предприятия – это сумма бухгалтерских и альтернативных издержек (издержек упущенных возможностей), или сумма внутренних и внешних издержек. Издержки упущенных возможностей или внутренние (альтернативные) издержки – это упущенная выгода от альтернативного использования ресурсов, равная максимальному доходу, который мог быть получен, если бы предприятие иначе (альтернативно) использовало собственные ресурсы. Во-первых, предприниматель мог бы работать в другом месте (местах) и получать заработок. Наибольший упущенный заработок – это альтернативные издержки настоящего выбора предпринимателя. Во-вторых, капитал владельца мог быть использован по-другому, максимальный утраченный доход, связанный с альтернативным применением собственного капитала – ещё один компонент альтернативных издержек настоящего выбора предпринимателя.

Экономические и бухгалтерские издержки

Рисунок 28 – Состав издержек

Выписка из кодификатора:

3.04 Расчет издержек производства

Студент должен знать: показатели издержек производства.

Студент должен уметь: рассчитать постоянные, переменные, средние и предельные издержки производства на основе аналитической и графической информации.

Ключевые моменты теории

Таблица 36 – Издержки производства в краткосрочном периоде

Вид издержек |

Обозначение и формула |

Понятие |

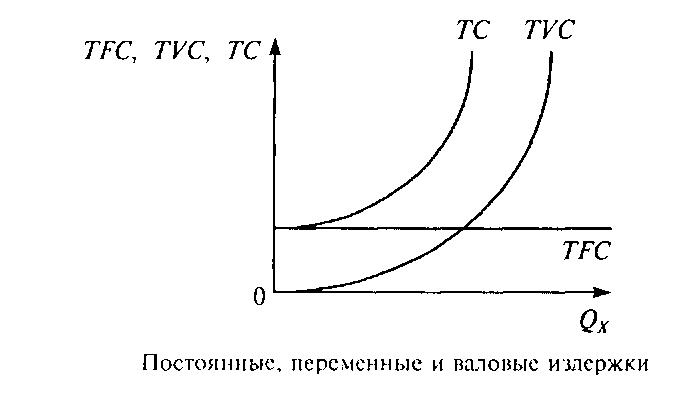

Постоянные (фиксированные) |

FC |

Издержки, которые не зависят от объема и реализации продукции (зарплата административно-управленческого аппарата, арендная плата, коммунальные услуги, затраты на охрану территории) |

Переменные |

VC. При выпуске Q = 0 VC=0 |

Издержки, величина которых находится в непосредственной зависимости от объема производства и реализации: затраты на сырье и материалы, топливо, энергию, транспортные услуги, заработная плата производственного персонала и др. |

Общие |

TC=FC+VC, где TC – общие издержки |

Сумма постоянных и переменных издержек составляет валовые (общие) издержки предприятия |

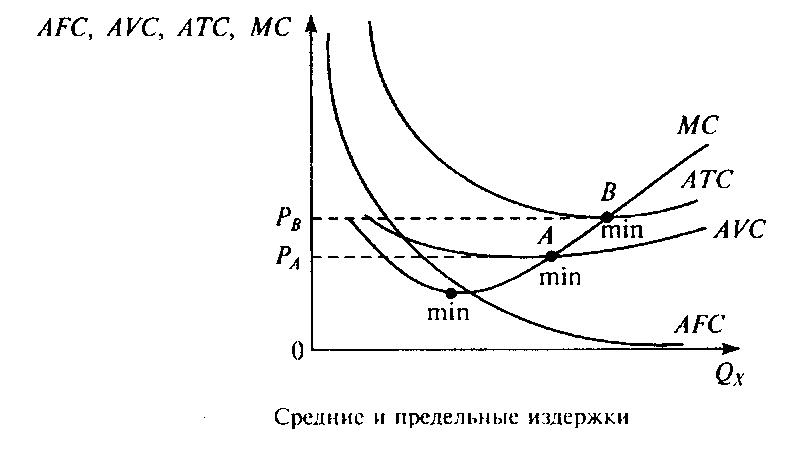

Средние общие |

AТC=TC/Q = AVC+AFC, где AТC – средние издержки. Q – выпуск. |

Общие издержки, приходящиеся на единицу произведённой продукции |

Средние переменные |

AVC=VC/Q |

Переменные издержки в расчёте на единицу продукции |

Средние постоянные |

AFC=FC/Q |

Постоянные издержки в расчёте на единицу продукции |

Предельные |

МC=∆VC/∆Q = ∆ TC/∆Q = (ТС)’ = (VC)’ |

Дополнительные издержки, связанные с производством еще одной единицы продукции, т. е. изменение общих (или переменных) издержек, связанное с изменением объёма производства |

Таблица 37 – Визуализация издержек производства в краткосрочном периоде

Издержки |

Графики |

AFC – средние постоянные AVC – средние переменные FTC – средние общие MC – переменные |

|

|

|

Окончание таблицы 37 |

|

Издержки |

Графики |

TFC – постоянные TVC – переменные TC – общие (валовые) |

|

Выписка из кодификатора: