4.4 Визначення довірчих інтервалів коефіцієнтів множинної регресії

Останнім, завершаючим етапом аналізу моделі множинної регресії є оцінка довірчих інтервалів отриманих коефіцієнтів моделі. Справа у тому, що визначені одного разу коефіцієнти моделі системи не будуть незмінними при їх повторному визначенні із застосуванням нових експериментальних даних, а кожного разу їх значення будуть відрізнятися від попередніх значень. Задачею цього розділу буде саме визначення границь інтервалів, в яких з заданою ймовірністю будуть знаходиться вказані коефіцієнти при їх повторних визначеннях.

В теорії статистики доведено, що отримані оцінки коефіцієнтів моделі, будуть незміщеними і обгрунтованими при виконанні наступних умов:

-

при кожному спостереженні похибка

![]() є випадковою величиною з математичним

сподіванням Мε=0

і дисперсією

є випадковою величиною з математичним

сподіванням Мε=0

і дисперсією

![]() тобто

систематична

складова похибки відсутня.

тобто

систематична

складова похибки відсутня.

-

матриця значень

![]() складається

з лінійно - незалежних змінних.

складається

з лінійно - незалежних змінних.

Саме

при виконанні цих умов дисперсія

параметрів моделі визначається

матрицею коваріацій вектора оцінок А:![]()

З огляду на (4.13):

![]() ;

;

![]()

![]()

де Е- одинична, діагональна матриця, матриця коваріацій (дисперсій) параметрів моделі регресії А прийме вид :

![]()

Приймаючи

замість

![]() його

оцінку S2,

яка

визначається як

його

оцінку S2,

яка

визначається як

![]()

де (п-т) - число ступенів свободи, яке дорівнює числу вибірок за винятком числа параметрів моделі, що визначаються, маємо:

![]() (4-14)

(4-14)

де

![]() - діагональні

елементи матриці

- діагональні

елементи матриці![]()

Тоді середньо-квадратична помилка визначення параметра аj буде дорівнювати

![]() (4.15)

(4.15)

Формули (4.14) і (4.15) можуть бути використані безпосередньо для оцінки параметрів моделі множинної регресії.

У розглянутому вище прикладі діагональні елементи матриці (Х'Х)'1 є рівними:

![]() ;

;

![]() ;

;

![]()

Розрахуємо S2:

![]()

![]()

![]()

![]()

Далі

визначимо розрахункові коефіцієнти

довіри (t-

коефіцієнти)

для параметрів моделі:

![]() ;

;

![]() ;

;

![]()

При рівні довірчої ймовірності Р=0,95 і числі ступенів свободи К=п-

m-1=19-2-1=16

по таблиці Стьюдента знаходимо

критичне значення коефіцієнта

довіри

![]() =2,12.

Тому в отриманому рівнянні регресії,

значущим

є лите коефіцієнт регресії

=2,12.

Тому в отриманому рівнянні регресії,

значущим

є лите коефіцієнт регресії

![]() =1,532,

тобто вплив змінної

=1,532,

тобто вплив змінної

![]() є

незначним.

є

незначним.

Довірчий інтервал для коефіцієнта моделі а2 визначається (при p=0,95):

![]()

Оскільки параметри ао і а1 не є значущими, то а1 може бути виключений з рівняння множинної регресії. При цьому замість змінної х може бути прийнята друга змінна, яка досі не розглядалась і не була введена в модель множинної регресії. Можливо, що ця подія допоможе підвищити точність моделі. Але при цьому всю процедуру оцінюваная необхідно повторити з усіма експериментальними даними, включаючи також дані про нову змінну *|.

Завершуючи розгляд методики отримання моделей множинної лініійної регресії, введемо програму розрахунків коефіцієнтів множинної регресії та оцінку точності моделі у середовище MATHCAD -2000 (див. нижче).

В наведеній програмі досліджується залежність прибутку (у) від обсягу капіталовкладень за поточний рік (х,), обсягів основних фондів (x-) і чисельності працюючих на 7 аналогічних підприємствах.

Отриманий коефіцієнт детермінації Ка =0,922 свідчить про те, що незалежні змінні (аргументи моделі) вибрані правильно. Про це свідчить також і отримана дисперсія похибки моделі.

Зауважимо, що в результаті розрахунків чисельність працюючих негативно впливає на прибутковість роботи підприємств. Виходячи з цього необхідно приділити значну увагу саме питанню більш ефективного використання особистого складу працюючих з метою підвищення їх віддачі. Можливо, що необхідно скоротити адміністративний персонал і підвищити долю безпосередньо зайнятих на виробництві людей.

Задання вихідних даних

![]()

![]()

![]()

![]()

![]() ;

;

![]() ;

k:=1

;

k:=1

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Результати розрахунків коефіцієнтів моделі:

![]()

![]()

![]()

![]()

![]()

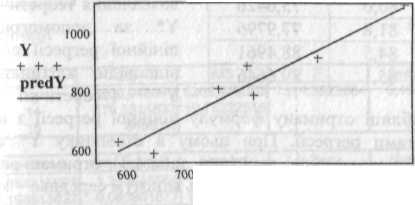

resid := predY- Y sca|e .= max(|«,„,)).,.,

Residuals vs. Y

|

|

1 1 і |

1 |

|

я |

|

|

|

- |

|

|

+ |

|

0 |

0 |

"--■ |

|

|

1 |

-50 |

+ |

|

|

_ |

|

І |

і 1 +І |

1 |

|

500 600 700 800 900 1000 1100

Сумісне графічне представлення регресійного поля та лінійної моделі регресії