3.7 Методика оценки эффективности использования оборотных средств

Оборотные средства — это часть производительного капитала, которая потребляется и переносит на производимую продукцию или услуги свою стоимость в течение одного кругооборота, обретает денежную форму, а затем возобновляется в натуре для участия в очередном кругообороте на всех его стадиях.

На специализированных ремонтных предприятиях к оборотным средствам относят обменный фонд двигателей, узлов и агрегатов, запасы сырья, основных и вспомогательных материалов (запасные части, топливо и смазочные материалы, ремонтно-технологические материалы и т. п.), малоценные и быстроизнашивающиеся предметы, тару и т.д. Кроме того, в состав оборотных средств входят незавершенное производство, готовая продукция, подлежащая реализации, и внепроизводственные запасы.

Ремонтные предприятия заинтересованы в организации работ с минимальным размером оборотных средств, в их максимально эффективном использовании. Главным критерием здесь служит объем реализации продукции на 1 руб. оборотных средств, то есть скорость их оборота. Чем выше скорость оборота капитала, тем меньше оборотных средств нужно для нормального процесса производства.

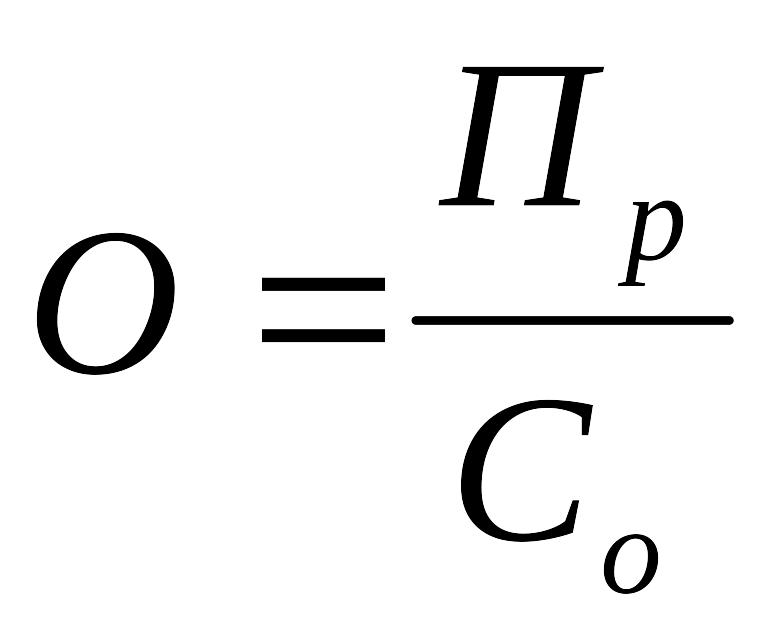

Оборачиваемость оборотных средств может быть определена по формуле

,

,

где О — оборачиваемость оборотных средств, число оборотов в год;

Пр — объем реализованной за год продукции, руб.;

Со — среднегодовой остаток оборотных средств (сумма среднемесячных остатков за год, деленная на 12), руб.

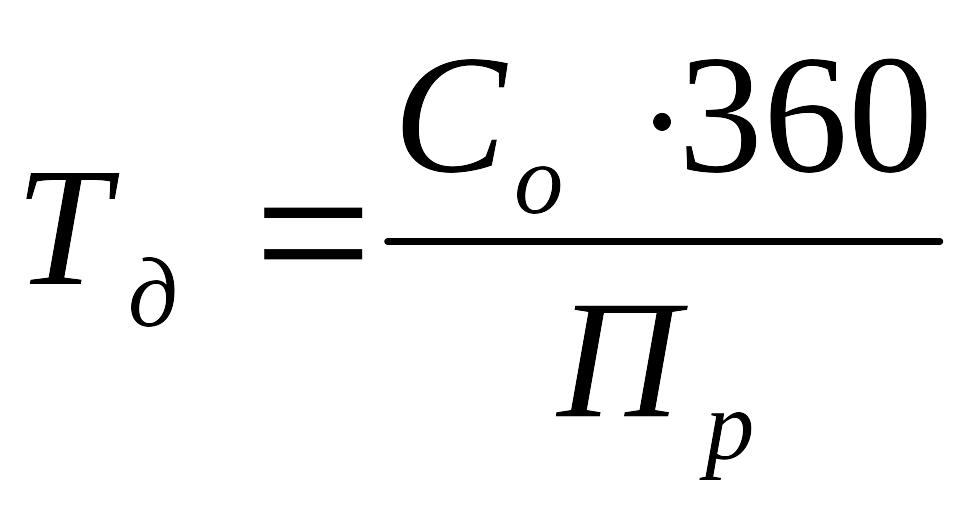

Длительность одного оборота в днях (Тд) рассчитывается так:

.

.

3.8 Методика определения обеспеченности предприятия трудовыми ресурсами

Важными объектами анализа являются движение рабочей силы и его динамика. Движение рабочей силы определяется коэффициентами оборота по приему или выбытию рабочих, которые рассчитывают как отношение количества принятых или выбывших рабочих к их среднесписочной численности.

Причинами, увеличивающими показатели движения рабочей силы, являются призыв в ряды Вооруженных сил, поступление в учебные заведения, достижение пенсионного возраста и др. Движение кадров по таким причинам неизбежно и оправдано. В то же время текучесть вызывается и такими причинами, как нарушение трудовой дисциплины, несоответствие подготовки рабочих уровню требований. К отрицательным причинам относится также большинство случаев увольнения по собственному желанию. Коэффициент текучести определяется как отношение числа уволенных по всем отрицательным причинам к среднесписочному числу рабочих.

Текучесть кадров приводит к большим потерям ресурсов и снижает эффективность производства.

3.9 Методика расчета производительности труда

Производительность труда – количество продукции, производимой в единицу рабочего времени – главный показатель, характеризующий использование кадрового потенциала.

Производительность труда определяется как отношение количества произведенной продукции за определенный период времени к затратам труда на ее производство.

Показателями производительности труда являются выработка и трудоемкость.

Выработка показывает, какое количество продукции произведено в единицу рабочего времени:

![]() ,

,

где В – выработка в единицах продукции (шт., кг);

Р – объем произведенной продукции (шт., кг);

Т – время, затраченное на производство продукции, ч.

Трудоемкость — это затраты рабочего времени на производство единицы продукции:

![]() .

.

Различают три основных метода измерения производительности труда: натуральный, стоимостной (денежный) и трудовой.

При натуральном методе выработку определяют путем деления объема произведенной продукции (работ, услуг) в физическом измерении (шт., т, усл. га и т.д.) на количество затраченного времени. Этот показатель наиболее точно характеризует производительность индивидуального труда. С его помощью изучают динамику производительности труда, а также сопоставляют ее уровни при изготовлении, ремонте и восстановлении однородной продукции. Данный метод применим лишь при выработке однородной продукции. В многономенклатурных производствах его использовать невозможно. Кроме того, при этом не учитываются различия в качестве продукции, а также изменение объема незавершенного производства.

Стоимостным методом производительность труда определяется путем деления объема произведенной продукции в денежном выражении на количество среднегодовых работников:

![]() ,

,

где Рнч – объем продукции в стоимостном выражении, руб.

Данный метод позволяет рассчитать производительность труда на предприятиях, выпускающих разнородную продукцию.

При трудовом методе объем производства выражается в нормированном рабочем времени, а выработка определяется путем деления объема работ в нормочасах на фактически отработанное время или на число работников.

Этим методом определяется производительность труда основных производственных рабочих в цехах ремонтных предприятий, на отдельных участках в серийном и единичном производствах, при выпуске разнородной и незавершенной производством продукции. Применять его можно только при хорошо поставленном нормировании труда, наличии технически обоснованных норм времени.

Уровень производительности труда определяется количеством продукции, выработанной в единицу времени (показатель производительности труда), или затратами труда на единицу продукции (показатель трудоемкости).

Различают производительность труда среднюю, часовую, сменную, дневную, месячную, квартальную и годовую. Между ними существует аналитическая взаимосвязь. Например, среднемесячная производительность (выработка) может быть выражена так:

![]() ,

,

где Wмес — среднемесячная выработка (производительность) на одного работника (рабочего);

Wч — среднечасовая выработка;

Нр.д — продолжительность рабочего дня;

Кр.д — количество рабочих дней в анализируемом месяце.

4.СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

Анисимов А.П. Экономика планитрование и анализ деятельности автотраснспортных предприятий: Учебник М.: Транспорт, 2007

Алексеева М.М. Планирование деятельности фирмы. – М.: «Финансы и статистика», 2007.

Экономика предприятия: курс лекций. – М.: ИНФРА- М; 2002.

Бачурин А.А. Анализ производственно-хозяйственной деятельности автотранспортных организаций. – М.: Издательский центр «Акаде-мия».2004.

Зайцев Н.Л. Экономика организации / НЛ. Зайцев. - М.: Экзамен, 2002.

Гоголева Т.Н. Теория отраслевых рынков: учебно-методическое пособие. – Воронеж: Изд-во ВГУ, 2008. – 24 с. Райзберг Б.А., Лозовский Л.Ш.,

Карлик А.Е. Экономика предприятия: учебник / А. Е. Карлик, М.Л. Шухгальтер. - М.: ИНФРА-М, 2002.

Стародубцева Е.Б. Современный экономический словарь. – М.:ИНФА-М, 2002. Райзберг Б.А., Фатхутдинов Р.А. Управление экономикой: учебник М.: Бизнес – школа «Интелсинтез», 2003. Волкова О.И. Экономика предприятия: учебник – 2-е изд., перера-ботан и дополнен. – М.: ИНФА-М, 2004. Борисов Е.Ф. Основы экономической теории: учебник. – М.: Выс-шая школа, 2003. Трусова Л.И. Экономика машиностроительного производства. Задачи и ситуации: учебное пособие. – Ульяновск: УлГТУ, 2007. – 70 с.