4.4 Методы снижения риска

Экономическая наука разработала большой спектр универсальных методов предупреждения и снижения риска, которые эффективно используются на практике. К ним относятся: страхование, резервирование средств, диверсификация, лимитирование, повышение качества информации. Эти методы подробно описаны в специальной литературе, посвященной проблеме риска.

Здесь рассматривается только страхование, как наиболее распространенный метод предупреждения и снижения риска.

Предположим, что

индивид имеющий богатство W,с

вероятностью равной

![]() может понести убытки в размере L

(loss),

а вероятность отсутствия убытка

составляет

может понести убытки в размере L

(loss),

а вероятность отсутствия убытка

составляет

![]() .

Страховая компания предлагает страховку

.

Страховая компания предлагает страховку

![]() за каждую единицу в количестве

за каждую единицу в количестве

![]() единиц

(

единиц

(![]() ).

Покупка полиса уменьшит начальный

запас индивида, поскольку он отказывается

от возможности потребления в текущем

периоде

).

Покупка полиса уменьшит начальный

запас индивида, поскольку он отказывается

от возможности потребления в текущем

периоде

![]() .

В случае возникновения убытков будущее

потребление составит

.

В случае возникновения убытков будущее

потребление составит

![]()

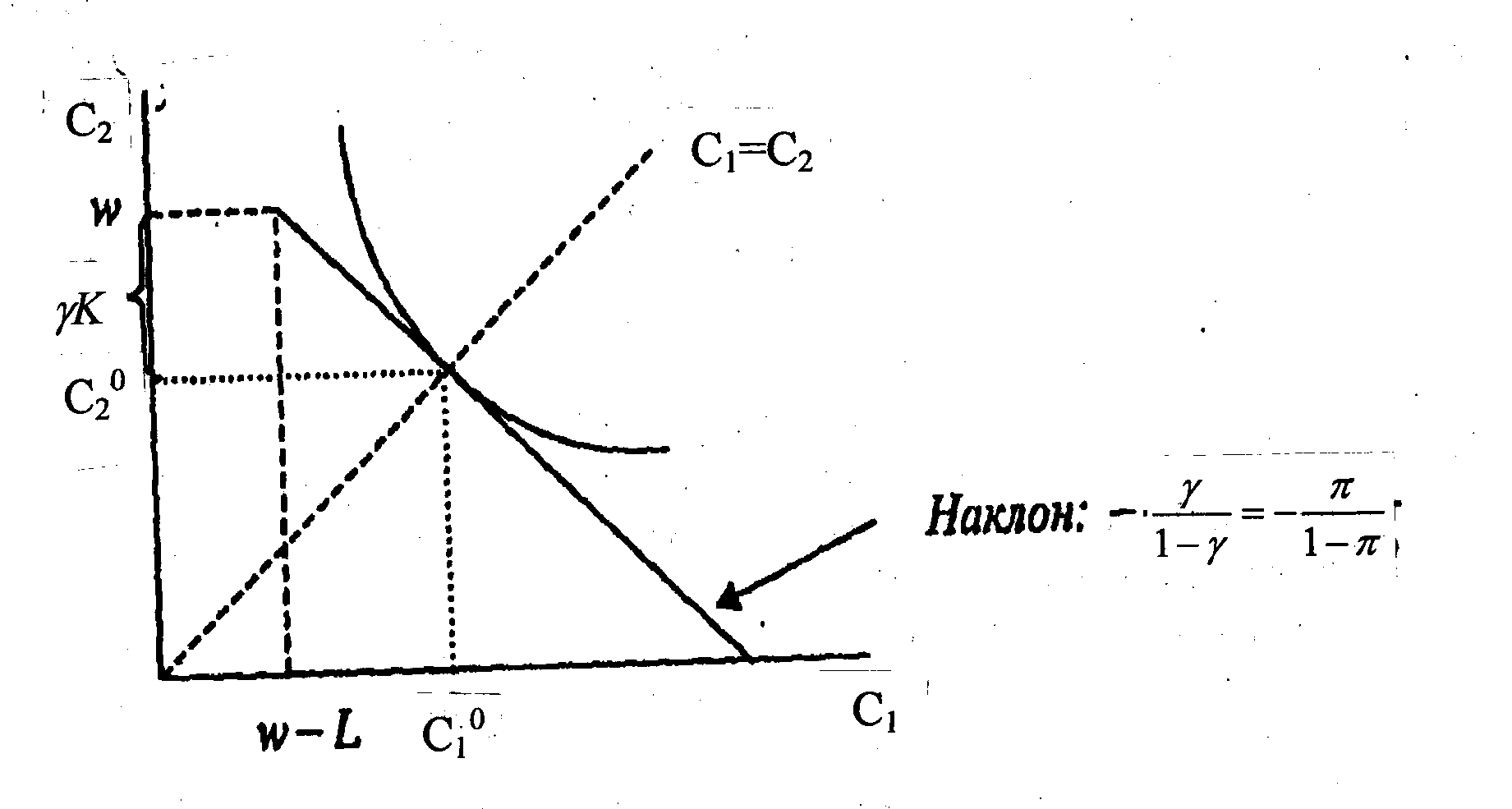

Выбирая величину страхового полиса, индивид максимизирует ожидаемую полезность потребления в настоящем и будущем периодах:

![]()

Условием оптимального

выбора потребителя является равенство

предельной нормы замещения одного блага

другим. На рынке страхования оптимальный

выбор стоимости страхового полиса

определяется равенством предельной

нормы замещения потребления при различных

исходах. Если предположить, что вероятность

возникновения убытка равна стоимости

единицы страховки (![]() ),

то предельная норма замещения составит:

),

то предельная норма замещения составит:

![]()

Если посмотреть на страховой контракт со стороны страховой компании, то она с вероятностью будет выплачивать индивиду страховку, а с вероятностью эту страховку не будет выплачивать. Ожидаемая прибыль страховой компании составит:

![]()

Для страховой компании предельная норма замещения неблагоприятной ситуации благоприятной ситуации будет равна:

![]()

Предельная норма замещения неблагоприятной ситуации благоприятной ситуацией для индивида и страховой компании равны между собой:

![]() .

.

Следовательно,

при актуарно справедливой страховке

(![]() кривая

безразличия индивида, отражающая

благоприятную и неблагоприятную

ситуацию, будет касаться бюджетной

линии в точке равенства

кривая

безразличия индивида, отражающая

благоприятную и неблагоприятную

ситуацию, будет касаться бюджетной

линии в точке равенства

![]() и индивид страхуется полностью.

и индивид страхуется полностью.

Рис. 4.8 Актуарно справедливая страховка

Другим способом снижения риска является объединение риска. Предположим, что имеется два индивида (А и В), дома которых находятся рядом и подвержены риску возгорания с вероятностью . При отсутствии соглашения о совместном несении риска их ожидаемая полезность составит:

![]() Если эти индивиды договорятся о

совместном несении рисков, то появляется

три возможных состояний: сгорают оба

дома, сгорает один из домов, не сгорает

ни один из домов. Виду независимости

состояний вероятность того, что оба

дома могут сгореть составляет

Если эти индивиды договорятся о

совместном несении рисков, то появляется

три возможных состояний: сгорают оба

дома, сгорает один из домов, не сгорает

ни один из домов. Виду независимости

состояний вероятность того, что оба

дома могут сгореть составляет

![]() .

Вероятность того, что оба дома не сгорят,

равна

.

Вероятность того, что оба дома не сгорят,

равна

![]() ,

а вероятность того, что может сгореть

только один дом, равна

,

а вероятность того, что может сгореть

только один дом, равна

![]() .

.

Ожидаемая полезность богатства этих индивидов при объединении риска равна:

Сравнивая

ожидаемую полезность богатства индивидов

до объединения риска и после объединения

риска, можно сделать вывод, что при

объединении рисков уровень ожидаемой

полезности выше:

Сравнивая

ожидаемую полезность богатства индивидов

до объединения риска и после объединения

риска, можно сделать вывод, что при

объединении рисков уровень ожидаемой

полезности выше:

Поэтому для снижения риска индивиды будут объединяться.